Почему низкая ставка ЦБ РФ не превращается в заводы без предсказуемого будущего

Очередной раунд «перетягивания каната» между реальным сектором и Банком России вышел на новый виток. Глава РСПП Александр Шохин недвусмысленно намекает: без ставки ниже 10% инвестиционный аппетит крупного бизнеса останется в состоянии клинической смерти. Апрельское решение регулятора снизить ставку до 14,5% промышленники встретили без энтузиазма. Это не стимул, это — «кислородная маска» в загазованной комнате.

Однако в этом вечном споре о цене денег мы часто упускаем главное. Спор идет не о процентах по кредиту. Он идет о будущем.

Математика страха: когда WACC убивает завод

Для любого CEO или владельца бизнеса ключевой метрикой является не ставка ЦБ, а WACC (средневзвешенная стоимость капитала). Это тот минимальный порог доходности, ниже которого проект превращается в благотворительность или финансовое самоубийство.

И здесь кроется ловушка. Стоимость капитала состоит из двух частей: цены кредита и стоимости собственных средств инвестора. И если на первую ЦБ еще может повлиять, то вторая сегодня летит в космос. Стоимость собственного капитала в России — это барометр национального стресса. Когда горизонт планирования сужается до размеров квартального отчета, инвестор закладывает в проект гигантскую премию за риск.

В итоге мы получаем абсурдную картину: даже если ЦБ завтра «уронит» ставку до нуля, WACC многих промышленных проектов останется заградительным. Потому что риск того, что через пять лет налоговые или регуляторные условия «обнулят» экономику проекта, стоит дороже любого кредита. Когда бизнес оценивает инвестиционный проект, он смотрит не только на ключевую ставку и даже не только на ставку банковского кредита. В финансовой модели используется более широкое понятие — средневзвешенная стоимость капитала, или WACC.

Упрощенно WACC показывает, какую доходность должен приносить проект, чтобы оправдать использование денег акционеров и кредиторов. В него входят стоимость долга, стоимость собственного капитала, налоговый эффект и риск-премия.

Формально это можно описать так:

WACC = доля долга × стоимость долга после налогов + доля собственного капитала × требуемая доходность акционера.

Но для реальной экономики важна не сама формула, а ее смысл. Банк может снизить ставку по кредиту, но инвестор все равно будет требовать компенсацию за риск. И чем выше неопределенность, тем дороже становится собственный капитал.

Например, если кредит стоит 15–18% годовых, а собственник дополнительно закладывает риск новых санкций, изменения налогов, ограничений на импорт оборудования, валютных барьеров или расширения конфликта, то итоговая требуемая доходность проекта может легко подниматься до 25–30% годовых и выше.

Для торговли или коротких операций такая доходность иногда возможна. Для промышленности — почти нет. Завод, энергетическая инфраструктура, производственная линия или складской комплекс редко дают такую норму прибыли в устойчивом режиме. Поэтому даже снижение ставки не всегда превращает проект в инвестиционно привлекательный.

Главная проблема в том, что WACC в условиях высокой неопределенности растет не только из-за дорогого кредита. Он растет из-за дорогого будущего. Если инвестор не уверен, что через несколько лет сохранятся прежние налоги, правила экспорта, доступ к технологиям, логистика и защита собственности, он повышает требуемую доходность. Чем выше риск, тем выше ставка дисконтирования. Чем выше ставка дисконтирования, тем меньше текущая стоимость будущих денежных потоков. А значит, тем меньше проектов проходят инвестиционный фильтр.

Именно здесь появляются дивиденды мира. Прочный мир, стабильные налоги и предсказуемые правила игры снижают риск-премию. А снижение риск-премии может быть для инвестиций не менее важно, чем снижение ключевой ставки. Иными словами, ставка ЦБ удешевляет заемные деньги. Но мир и предсказуемость удешевляют весь капитал — и долговой, и собственный. Они снижают WACC, делают будущие денежные потоки более ценными и возвращают смысл долгосрочным проектам.

Поэтому вопрос инвестиций нельзя сводить к простой формуле: «снизим ставку — бизнес начнет строить заводы». Более точная формула другая: инвестиции начинаются тогда, когда ожидаемая доходность проекта превышает не только цену кредита, но и цену риска. А сегодня именно цена риска часто оказывается главным барьером.

Дивиденды мира против неопределенности

Банк России в своих релизах часто использует слово «неопределенность». В переводе с центробанковского это означает: «Мы не знаем, что будет завтра, и вы тоже не знаете». Бизнесу сегодня нужны не просто льготные транши, ему нужны «дивиденды мира». Это специфический экономический профит от предсказуемости. Когда правила игры не меняются в разгар матча, риск-премия падает, капитал «удлиняется», а WACC наконец опускается ниже операционной прибыли. Только в этой точке деньги перестают быть краткосрочным убежищем и превращаются в бетон, сталь и новые рабочие места. Пока стоимость капитала (WACC) стабильно выше того, что проект может заработать в реальном секторе, мы будем наблюдать имитацию инвестиций. Зачем строить сложный машиностроительный кластер, если можно просто «припарковаться» в безрисковых инструментах под двузначный процент?

Снижение ставки до 14,5% — это косметический ремонт в здании с треснувшим фундаментом. Чтобы капитал потек в заводы, а не в кубышку, одного решения совета директоров ЦБ мало. Нужно вернуть бизнесу право на долгосрочное будущее.

Настоящий инвестиционный бум начнется не тогда, когда Набиуллина нажмет на кнопку, а когда риск в России перестанет стоить дороже, чем сама идея развития. Главная инвестиционная премия, которой сегодня не хватает экономике, — это не только снижение ключевой ставки. Это «дивиденды мира».

Дивиденды мира это экономический эффект: снижение риск-премии, удлинение горизонта планирования, стабилизацию налоговых ожиданий и возвращение доверия к капитальным вложениям. Инвестору нужен не просто мир как пауза в конфликте. Ему нужен прочный и надежный мир, при котором сценарий новой эскалации, нового санкционного витка или чрезвычайного пересмотра правил перестает быть базовым элементом инвестиционного расчета.

Только тогда будущее снова становится предметом финансового моделирования, а не набора стресс-сценариев. Только тогда бизнес может считать окупаемость завода, а не вероятность того, что этот расчет придется переписывать после очередного внешнеполитического или бюджетного решения.

Дивиденды мира выражаются не только в снижении военных и бюджетных рисков. Они проявляются в более низкой стоимости капитала, более длинных кредитах, более смелых инвестиционных планах и готовности собственников связывать капитал в основных фондах.

Посты по ключевым словам

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 4

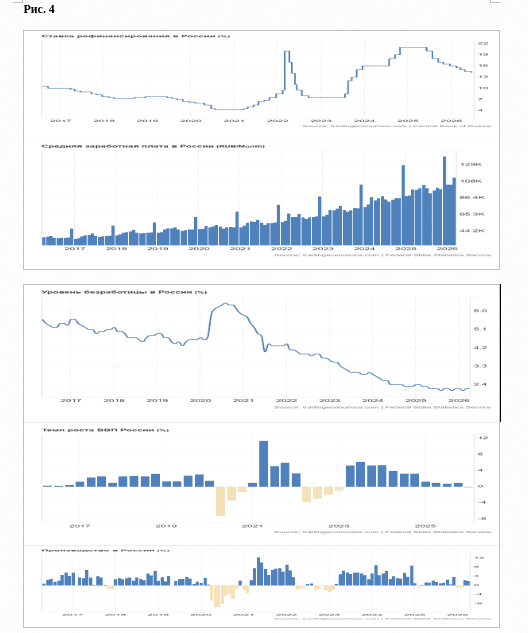

ЦБ ссылается на сохраняющуюся напряженность на рынке труда. Проверим и этот тезис. На рис. 4 представлены графики, причем на этот раз целых пять.

Вверху на рис.4 уже традиционно изображен график КС за последние десять лет. Далее сверху вниз:

- диаграмма средней заработной платы в России;

- график уровня безработицы;

- диаграмма темпов роста ВВП;

- диаграмма темпов роста промышленного производства в России.

Что видно сразу же: динамика ключевой ставки за все последние годы не оказывала какого-то влияния на показатели рынка труда: средняя зарплата неуклонно растет, а безработица столь же неуклонно падает.

Вроде бы все хорошо, но стоит взглянуть на две нижние диаграммы (темпы роста ВП и промпроизводства в РФ), как становится сразу понятна обеспокоенность ЦБ. Рост зарплат и рекордно низкая безработица сочетаются со снижением темпов роста производства и в целом российской экономики в последние три года.

Во что может «выливаться» весь этот беспрерывный оптимизм на рынке труда , понятно: в отложенную инфляционную «бомбу» на фоне уже начавшей «торможение» российской экономики. А слишком сильное дальнейшее снижение ставки может действительно спровоцировать инфляционный «взрыв». Именно этого боится ЦБ.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ17 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 3

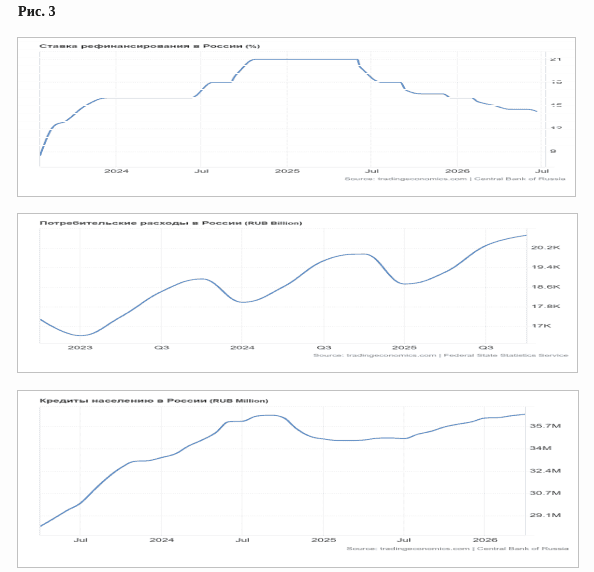

На рис. 3 сверху представлен весь цикл роста и снижения КС за последние три года и, для сравнения, динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график).

Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост КС в течение более чем двух лет, расходы потребителей неуклонно росли и, тем более, продолжают расти при снижении ставки.

Казалось бы, чего плохого, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря на рост ключевой ставки или ее падение, растет и находится на историческом максимуме.

Понятно, почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит, и инфляции.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ16 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 2

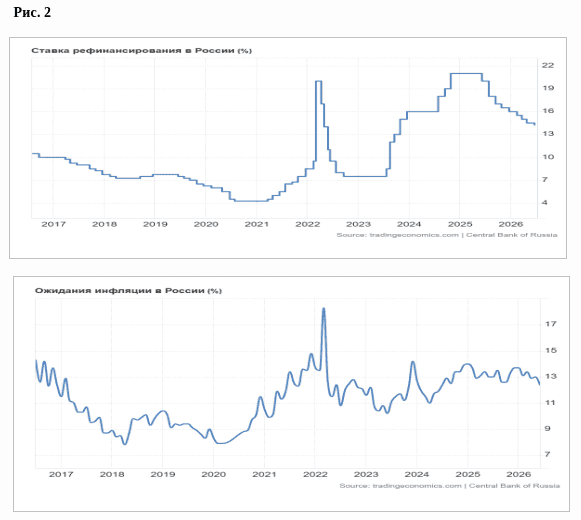

Перейдем к инфляционным ожиданиям населения. На рис. 2 приведен график этого показателя, совместно с графиком ключевой ставки за последние десять лет.

На нижнем графике как раз видно: несмотря на снижение ставки и инфляции, собственно инфляционные ожидания населения находятся примерно на одном уровне 13% на протяжении практически двух последних лет. В отличие от самой инфляции, с ожиданиями населения по поводу роста цен ЦБ РФ так и не удается справиться.

Тут можно возразить: ну и бог с ними, с ожиданиями. Ведь это не реальный уровень инфляции, а всего лишь мнение населения о ней. Но все дело в том, что с ожиданиями относительно инфляции напрямую связан потребительский спрос. Ожидания высокой инфляции провоцируют рост спроса и тем самым толкают реальные цены вверх.

Поскольку на рост потребительского спроса и все что с ним связано, указывает и ЦБ в своем пресс-релизе, в следующем посте посмотрим на динамику этого показателя тоже.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ15 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 1

Что имеем сейчас: месяц назад ЦБ в девятый раз подряд раз снизил КС до 14,25%. Казалось бы, понижение ставки, в теории, да и на практике тоже, подтолкнет фондовый рынок наверх. Но все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций Мосбиржи за неделю после заседания ЦБ неделю рухнул почти на 10% (и продолжает снижаться), а рынок ОФЗ – более чем на 3%.

Аналитики говорят: мол, не все так просто, рынок живет ожиданиями, а не фактами. Все верно, но стоит разобраться, что это за ожидания и насколько они обоснованы. Все, конечно, ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд, комментарий – от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Еще накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованно однозначное значение ставки, то есть менее 10%. Если предположить, что ожидания А. Шохина соответствует ожиданиям рынка, то их вряд ли можно назвать оправданными. А вот почему решение ЦБ было вполне адекватно ситуации, а ожидания рынка – неадекватны, попробуем разобраться.

В своем официальном пресс-релизе от 19 июня Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

- Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию.

- Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими.

- Усиление потребительского спроса в последнее время.

- Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме.

- Рост цен на топливо в России способствует росту инфляции в России.

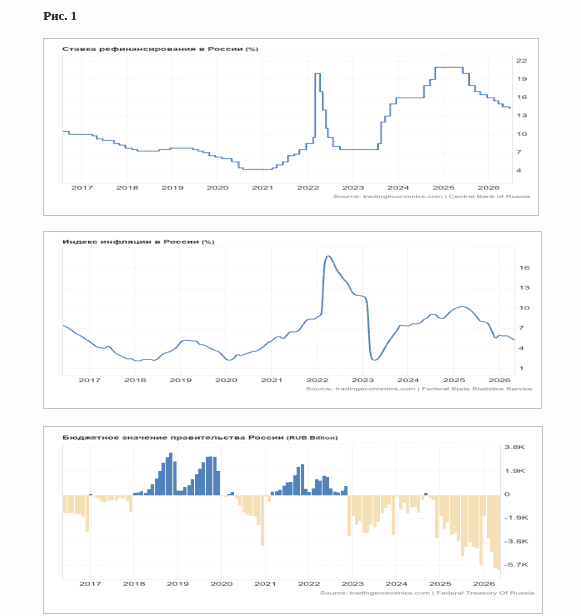

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета (рис.1).

Из графиков видно, что при таком состоянии госбюджета (дефицит максимален за последние 10 лет) текущая КС не выглядит столь уж высокой. Последний раз близкий к текущему размер дефицита госбюджета наблюдался в ковидные времена (конец 2020-начало 2021 г.), причем он был все же меньше текущего. Вот тогда КС как раз и была минимальной, чуть более 4%. И это было стратегической ошибкой, она аукнулось позже гигантским всплеском инфляции, которую удалось «укротить» только к весне 2023 г. Вполне понятно, что ЦБ не мог допустить такой же ошибки.

Продолжение следует…

Дзарасов Алан, эксперт и преподаватель 1ИФИТ14 июля

🖤Охлаждение экономики или деградация?

В конце прошлого столетия МВФ предписал Центробанкам мира следовать таргетированию инфляции. Т.е. определить значение инфляции и преследовать его в своей политике. Для реализации политики нужны инструменты. МВФ их центробанкам предоставил, где главным инструментом была ключевая ставка.

Первым таргетировать инфляцию начал банк Новой Зеландии в 1990 году. За ним Канады, Великобритании, Швеции и еще много кто. ЦБ РФ начал таргетировать инфляцию в 2014 и поставил таргет 4%. Возникла закономерность, что в развитых странах таргет находится в районе 1-3%. В развивающихся странах - до 6%. В 2023 году 47 стран проводили таргетирование.

🩶Зачем нужно таргетирование?

МВФ в своих документах указывает, что инфляция – это результат перегрева экономики. Если перегревается, значит надо охладить, чтобы не взорвалась. Чтобы охладить, надо повысить ключевую ставку. А из-за чего начинается перегрев? Из-за превышения спроса над предложением. Тогда надо повышать ключевую ставку, и деньги из потребления перетекут в депозиты. Т.е. население войдет в режим накопления.

Замечу, что инфляция ниже таргета была в России только 2 раза – в 217 году 2,5% и в 2019 – 3,0%. Все остальное время она была сильно выше 4%. Например, в 2015 году 12,9%. Самая низкая ключевая ставка была с июля 2020 по март 2021 - 4,25%. Самая высокая – октябрь 2024 – июнь 2025 – 21%.

На дату поста (10.07.2026) ставка в России 14,25%. Выше только на Украине, в Анголе, Египте, Эфиопии, Малави, Нигерии, Турции, Зимбабве, Йемене, Сьерра-Леоне, Афганистане и Иране. Товарищи, нам не стыдно находиться в этом списке? Мы, получается, страна с самой высокой ключевой ставкой в мире.

🩶Как раз с 2014 года, с начала таргетирования инфляции, в России в экспертных, бизнесовых, чиновничьих кругах звучат заявления что у нас запретительно высокие ставки. Т.е. они запрещают инвестиции в экономику и держат население в состоянии перманентного откладывания.

Если ключевая ставка – это инструмент торможения экономики, а она у нас самая высокая, то значит, у нас должен быть самый низкий рост экономики? Да, у нас самый низкий рост экономики. МВФ сам приводил статистику, что в период 2013-2025 среднегодовые темпы роста реального ВВП (это тот, из которого вычли инфляцию) в следующих странах следующий:

1. Россия 1,46%.

2. США 2,41%.

3. Китай 5,93%.

4. Вьетнам 6,05%.

5. Индонезия 4,42%.

МВФ нас назначил не в развитые страны, а в развивающиеся страны. Но статистику показывает такую, как будто бы мы не развивающаяся страна, а деградирующая.

И ставки у вышеперечисленных стран были всегда ниже Российских.

🩶Специалисты, не относящиеся к МВФ, говорят, что высокие ставки не снижают инфляцию, а подавляют экономический рост. И правильно говорят, ведь цифры это и показывают. А еще они говорят абсолютно очевидную вещь: снижать инфляцию можно не подавлением спроса, а наращиванием предложения. А для этого ЦБ РФ должен действовать с точностью да наоборот – не повышать ключевую ставку, а понижать ее.

Благодаря низким ставкам бизнес может расширять производство и предоставление услуг. Благодаря низким ставкам потребитель может позволить себе купить это предложение. Спрос и предложение в конце концов уравновешиваются и приводят к снижению стоимости, снижению инфляции.

Знаете, в чем ужас этой идеи? Ее не проходят в современном «Экономикс», ее проходят в советской «Политэкономии». Это ужас для современной власти.

Интересно, что в 2025 году МВФ сам доложил, что политика таргетирования инфляции оказалась неэффективной. Буквально пересмотрели свою политику. Провели исследование. Взяли 70 центробанков. 33 из них вели таргетирование. 37 не вели. Оказалось, что разницы в успехах между ними не было.

Кто вел таргетирование? Россия, Япония, Индонезия, Чехия, Канада, Израиль, Исландия. Кто не вел таргетирование? США, Китай, Швейцария, Вьетнам, Сингапур, С. Аравия, ОАЭ.

Основанием для пересмотра политики МВФ последних 35 лет послужил скачок инфляции в мире 2022 года. В России тогда инфляция была 12%, в Англии 10,5%, в ЕС 10,4%. Тогда МВФ поняли, что причиной инфляции может быть не повышение спроса, а падение предложения. Что не надо подавлять спрос, а надо стимулировать предложение. Что не надо повышать ставки, а надо их понижать.

🖤Хорошо. МВФ сам признал таргетирование инфляции неэффективной. Почему ЦБ РФ не отменяет эту политику? Начальство сказало, что охлаждение экономики делается не так. Почему слова начальства не приняты к сведению? А может быть у нас не охлаждение экономики делается, а ее деградация?10 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!»

На последнем заседании Банк России в очередной (девятый подряд!) раз снизил ключевую ставку, в этот раз на 0,25%, до 14,25%. И тут началось!! Казалось бы, понижение ставки, в теории, да и на практике тоже, должно подталкивать фондовый рынок наверх. Но тут все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций Мосбиржи за прошедшую после заседания ЦБ неделю рухнул почти на 10%, а рынок государственных облигаций ОФЗ- более чем на 3%. Кто-то сразу скажет, что не все так просто, рынок живет ожиданиями, а не фактами. Все верно, и вот тут стоит разобраться, что это за ожидания и насколько они обоснованны. Ну понятно, все конечно ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд комментарий, на эту тему был от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованным было бы однозначное значение ставки, то есть менее 10%. Ну если предположить, что ожидания А. Шохина примерно соответствует ожиданиям рынка, то вряд ли можно назвать эти ожидания оправданными. А вот почему решение ЦБ вполне адекватно ситуации, а ожидания рынка неадекватны, попробуем разобраться.

В своем официальном пресс-релизе 19 июня Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

· Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию.

· Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими

· Усиление потребительского спроса в последнее время

· Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме.

· Рост цен на топливо в России способствует росту инфляции в России

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета (рис.1).

Рис.1

4 июля