Итоги 2025 года. Часть 3/3

Праздники в самом разгаре, а мы продолжаем работать. Завершаем изучение рынка в разрезе секторов этой статьей.

Строительный сектор (MOEXRE)

После внушительного, почти 40-процентного падения в 2024 году, в 2025-м строительный сектор потерял еще 11%. Причины мы все знаем: охлаждение экономики, отмена ряда льготных ипотечных программ и низкая ликвидность в секторе. Инвесторы в прошлом году предпочли удерживать средства на банковских счетах, а не покупать дорожающее жилье. Падение сектора обусловлено не только общей экономической ситуацией, но и локальными проблемами в каждой из компаний. Пожалуй, здесь я упоминать отдельные имена не буду.

Телекоммуникации (MOEXTL)

Удивительно, но индекс телекомов завершил год с околонулевой динамикой (-0,2%). Поясню свое удивление: все дело в сентименте, ведь для высоко закредитованных компаний отрасли ставка ЦБ в 18–21% стала настоящей проблемой. Значительная часть операционного денежного потока уходила на обслуживание кредитов и рефинансированных под высокие ставки, что создавало риски разного характера. В 2026 году ситуация едва ли быстро изменится.

МТС, конечно же, продолжит «стрелять себе в ногу» повышенными выплатами - этот актив мне не интересен. А вот у Ростелекома есть к чему привязать идею: это и довольно стабильные результаты, и вывод на биржу своих дочерних компаний. Базис уже торгуется, готовятся Солар и РТК-ЦОД. Правда, темпы роста цифрового кластера Ростела меня смущают, но к этому мы еще вернемся.

Электроэнергетика (MOEXEU)

В авангарде завершает 2025 год электроэнергетический сектор с ростом в 5%. Тут без сюрпризов: энергетикам индексируют тарифы, операционные расходы строго контролируются, дивидендные политики понятны и прогнозируемы. Особенно это касается дочек Россетей. Мой выбор вы знаете - Ленэнерго-ап (префы) вне конкуренции. А вот сегмент генерации выглядит куда хуже.

Химия и нефтехимия (MOEXCH)

Падение индекса составило 5,8% за 2025 год. Нефтехимики сейчас довольно закрыты и сталкиваются с геополитическими трудностями. А вот производителям удобрений «ветер в паруса» дул весь 2025 год. Цены на продукцию росли, что создавало почву для восстановления финансовых показателей. Индекс мог бы показать результаты куда лучше, если бы не укрепление рубля. В общем, ждем девальвацию, а ФосАгро — ван лав.

На этом по итогам 2025 года у меня всё. Завтра пробежимся по текущей ситуации на рынке, а со следующей недели работаем в штатном режиме. Всем хорошего дня!

❗️Не является инвестиционной рекомендацией

♥️ Ах да, если серия моих статей с разбором итогов 2025 года в разрезе секторов оказалась для вас полезной, обязательно поставьте статье лайк. Спасибо!

Посты по ключевым словам

Ростелеком - рост сейчас и вызовы будущего

Из обычной сферы базовых коммуникаций отечественный телеком превращается в высокотехнологичную площадку цифровой трансформации. Ростелеком представил финансовую отчётность за первый квартал и новую долгосрочную стратегию развития — давайте по ним пробежимся и выделим ключевые моменты.

📱Итак, выручка компании $RTKM в отчётном периоде выросла на 10% до 208,9 млрд руб. Опережающие темпы роста показали фиксированный интернет и цифровые сервисы. Первый сегмент прибавил за счёт индексации тарифов, а рост цифровых сервисов во многом обусловлен развитием платформенных решений для крупных корпоративных и госзаказчиков.

Эмитент готовит к IPO два своих цифровых кластера: РТК-ЦОД и Солар, и обе дочерние компании показали слабую динамику, сократив выручку на 1% и 6% соответственно. Причины понятны: рынки облачных инфраструктурных сервисов и кибербезопасности замедляются вслед за общим охлаждением экономики. Пресловутое импортозамещение фактически поставлено на паузу в условиях текущих процентных ставок. Многие заказчики сейчас вынуждены думать не об обновлении IT-инфраструктуры, а о том, как латать дыры в операционке на фоне падения заказов.

Доходная часть растёт на уровне выручки — чистая прибыль выросла на 10% до 7,4 млрд руб. При этом процентные расходы по-прежнему оказывают значимое давление на итоговый финансовый результат, и эффект от смягчения ДКП, судя по всему, проявится не раньше конца года.

📊 Что касается долгосрочной стратегии развития, то компания ставит своей целью увеличить чистую прибыль в 3,5 раза к 2030 году, то есть до уровня 65,5 млрд руб. Звучит заманчиво, но история подсказывает: доверять таким планам стоит с осторожностью. В рамках предыдущей стратегии компания планировала удвоить прибыль, но вместо этого показатель сократился на четверть. Причина — кратный рост процентных расходов вследствие ужесточения монетарной политики.

Успех новой стратегии напрямую зависит от ключевой ставки ЦБ. Телеком‑операторы традиционно имеют высокую долговую нагрузку из‑за внушительных капитальных затрат на инфраструктуру. Если к 2030 году ставка снова будет запредельной, кратный рост прибыли останется лишь на бумаге.

Ростелеком потенциально может показать неплохой рост капитализации на фоне IPO цифровых кластеров, но для этого необходима однозначная ключевая ставка, которая позволит оживить спрос на облачные сервисы и кибербезопасность. Однако динамика долгосрочных ОФЗ сигнализирует о том, что ЦБ будет осторожно снижать ставку, и в этом контексте драйверов для сильного роста капитализации не прослеживается.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. Спасибо!19 июня

МТС. Отчет за 1 кв 2026 по МСФО

Тикер: #MTSS

Текущая цена: 230.4

Капитализация: 460.4 млрд

Сектор: Телеком

Сайт: https://ir.mts.ru/home

Мультипликаторы (LTM):

P\E - 11.15

P\BV - 17.55

P\S - 0.55

ROE - 157.4%

ND\OIBDA - 1.69

EV\OIBDA - 3.27

Акт.\Обяз. - 1.02

Что нравится:

✔️выручка выросла на 14.9% г/г (175.5 → 201.3 млрд);

✔️чистый долг снизился на 12.7% к/к (563.9 → 492.5 млрд). ND\OIBDA улучшился с 2.02 до 1.69;

✔️нетто фин расход уменьшился на 5% г/г (33.3 → 31.6 млрд);

✔️чистая прибыль увеличилась на 5.1% г/г (5.3 → 7.9 млрд);

Что не нравится:

✔️отрицательный FCF (без учета банка) снизился на 1.6% г/г (-28.3 → -28.8 млрд)

✔️активы чуть больше обязательств.

Дивиденды:

Дивидендная политика на 2024-2026 годы предполагает целевой показатель выплат не менее 35 руб. в год.

За 2025 год будет выплачено 35 руб на акцию (ДД 15.19% от текущей цены).

Мой итог:

Сравнивать операционные данные к/к особо нет смысла, так как есть эффект сезонности. В последние 2 года по всем сегмента, за некоторым исключением, каждый следующий квартал лучше предыдущего в течение года.

Сравнение сегментов по годам (г/г):

- телеком +14.7% (113.5 → 130.2 млрд);

- розничный бизнес +12.1% (10.7 → 12 млрд);

- финтех +18.3% (35.5 → 42 млрд);

- рекламные технологии +2% (15 → 15.3 млрд);

- MWS -5.4% (14.8 → 14 млрд);

- медиахолдинг +4.5% (6.7 → 7 млрд);

- прочее и ВГР -6.8% (-20.7 → -19.3 млрд).

Только MWS (облака и бигдата) снизились по выручке. Ну и рекламные технологии выросли достаточно скромно. В остальном результаты хорошие. Еще можно отметить уменьшение расходов по сегменту "Прочее и ВГР".

Чистая прибыль увеличилась за счет улучшение операционной рентабельности с 18.2 до 20.4%. И это еще при том, что эффективная ставка налога на прибыль в отчетном квартале заметно выше (28.9% vs 10.5% в 1 кв 2025). Прибыль до налогообложения выросла на 85.8% г/г (6 → 11.2 млрд).

FCF (без учета банка) по классическому расчету отрицательный и остался почти на уровне прошлого года. OCF (без учета банка) увеличился в 2.6 раза г/г (5.9 → 15.5 млрд), а кап. затраты - на 29.1% г/г (34.3 → 44.3 млрд). Стоит отметить, что расчеты сильно отличаются от МТС, которые в своей отчетности указали FCF без учета банка -7 млрд против -13.5 млрд в 1 кв 2025 (из долга вычитают также долгосрочные депозиты, свопы и хеджирующие инструменты).

Приятной новостью является снижение долговой нагрузке. Помогли как уменьшение чистого долга, так и рост OIBDA. Вкупе со снижением ключевой ставки это позволит компании снизить процентную нагрузку, которая остается очень высокой (нетто фин. расход составляет 77% от операционной прибыли).

В целом, у компании нет проблем с операционной составляющей, но есть две болевые точки: долг и высокие капитальные затраты.

В период высоких ставок долг не дает раскрыться результатам. Будь компания полностью самостоятельный, то, возможно, было бы принято решение о невыплате дивидендов или их снижение, но "мама" АФК Система не позволяет этого сделать. И здесь кроется одна из ключевых неопределенностей по компании. 2026 год является последним по текущей див. политике. Дальше она будет пересмотрена и пока нет понимания в какую сторону.

С капитальными затратами тоже пока все сложно. По информации от компании Capex в 2026 будет выше, а 2026-2027 годы будут пиковыми по инвест. нагрузке. Но и тут нет гарантий. Развитие 5G, замена устаревшей инфраструктуры и создание новой. Все это требует немалых средств.

В 2026 году компания планирует получить 850 млрд выручки и 1 кв 2025 пока подтверждает состоятельность такой цели. При рентабельности в 6% можно ожидать прибыль в районе 51.4 млрд (P\E 2026 = 8.95). Дорого, особенно с учетом околонулевой BV.

Если траектория движения результатов МТС не изменится (в части опер. прибыли и долга) и по новой див. политике размер выплаты будет от 33 руб. и выше, то компанию вполне можно рассмотреть для добавления в свой портфель в виде квазиоблигации.

Но пока неопределенность по див. политике останавливает от добавления акций МТС в свой портфель. Прогнозная справедливая стоимость - 245 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу16 июня

Фосагро. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #PHOR

Текущая цена: 6257

Капитализация: 810.3 млрд

Сектор: Удобрения

Сайт: https://www.phosagro.ru/investors/

Мультипликаторы (LTM):

P\E - 12.13

P\BV - 3.33

P\S - 1.54

ROE - 27.4%

ND\EBITDA - 2.37

EV\EBITDA - 8.27

Акт.\Обяз. - 1.57

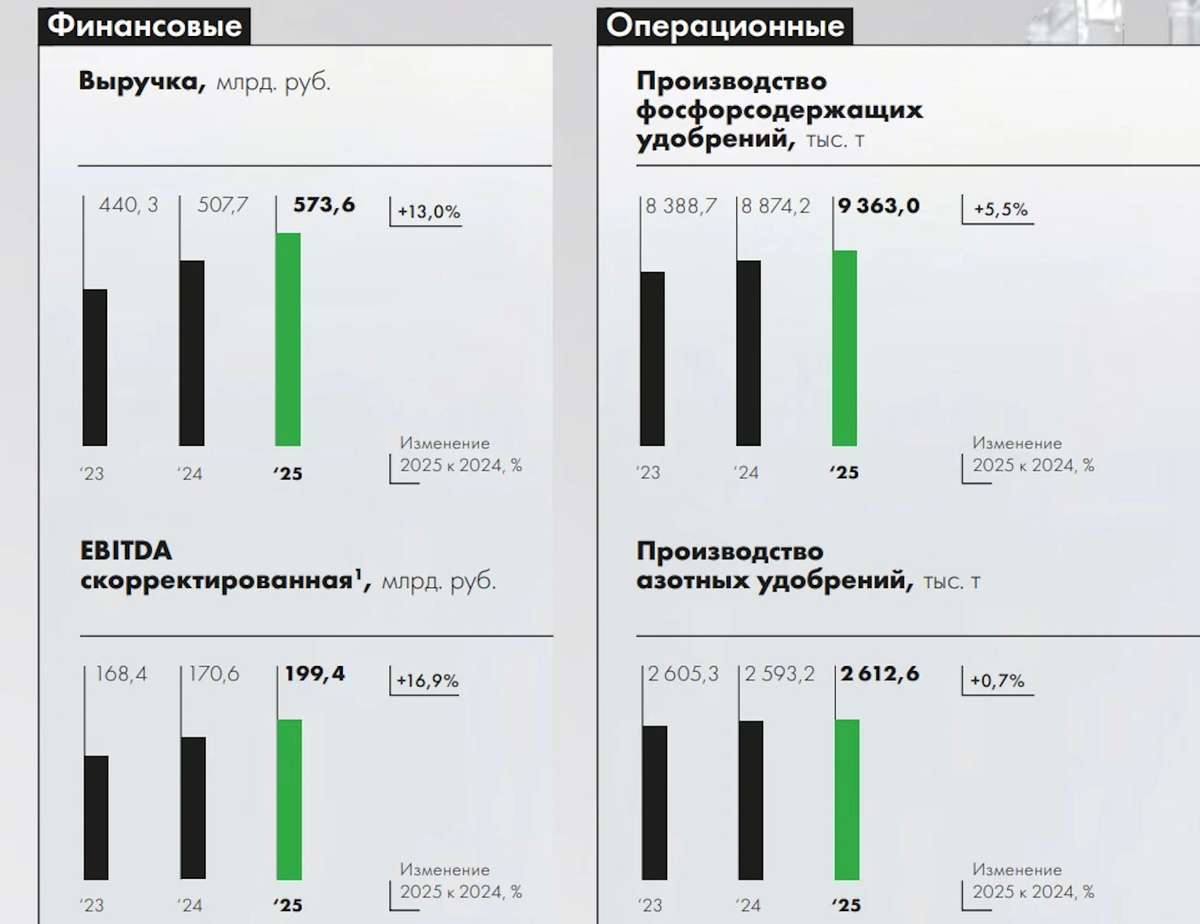

Результаты 2025 года

Что нравится:

✔️рост выручки на 13% г/г (507.7 → 573.6 млрд);

✔️FCF вырос в 2 раза г/г (12.9 → 25.8 млрд);

✔️чистая прибыль увеличилась на 47.6% г/г (64.8 → 95.7 млрд);

Что не нравится:

✔️нетто фин расход вырос на 16.2% к/к (4 → 4.6 млрд);

✔️деб. задолж. выросла на 29.1% к/к (88.6 → 114.3 млрд);

Результаты 1 кв 2026 года

Что нравится:

✔️деб. задолженность снизилась на 12.7% к/к (114.3 → 99.8 млрд);

Что не нравится:

✔️выручка снизилась на 17.5% г/г (159.4 → 131.5 млрд);

✔️FCF упал на 78.5% г/г (31.2 → 6.7 млрд);

✔️чистый долг увеличился на 1.8% к/к (320.5 → 326.2 млрд). ND\EBITDA ухудшился с 1.82 до 2.37;

✔️нетто фин расход вырос на 10.8% к/к (4 → 4.6 млрд);

✔️чистая прибыль сократилась на 99.5% г/г (47.7 → 0.2 млрд);

✔️среднее соотношение активов и обязательств.

Дивиденды:

На выплату направляется процент от FCF в зависимости от ND\EBITDA:

- при < 1, 75%+ FCF;

- от 1 до 1.5, то 50-75% FCF;

- если > 1.5, то менее 50% FCF.

Минимальный размер дивидендов установлен в размере 50% от скор. ЧП. Выплата поквартальная.

СД рекомендовал не выплачивать остаточный дивиденд за 2025 год. По данным сайта Доход за 1 кв 2026 ожидается выплата в размере 176.6 руб (ДД 2.82% от текущей цены).

Мой итог:

Коротко про итоги за 2025. Результаты улучшились за счет роста объемов реализации и цен на удобрения. Если бы еще и рубль не укреплялся...

За отчетный квартал компания не предоставила операционных результатов.

Выручка снизилась относительно прошлого года на фоне заметно укрепившегося рубля (средний курс $ 78.42 vs 93.14 руб в 1 кв 2025).

Чистая прибыль обвалилась по ряду причин: снижение выручки, падение скор. операционной рентабельности с 34.7 до 11% из-за роста себестоимости, совокупный убыток по курсовым разницам (-8.8 млрд vs +10.9 млрд в 1 кв 2025).

Квартальный FCF в сравнении с прошлым годом стал заметно меньше на фоне более быстрого снижения OCF (-51.6% г/г, 50.8 → 24.6 млрд) против кап. затрат (-8.8% г/г, 19.6 → 17.9 млрд).

Долговая нагрузка выросла в первую очередь за счет снижения EBITDA.

Изначально были ожидания слабого 1 квартала, но смутили комментарии экспортов, ожидавших рост выручки и прибыли. Хотя реальность сильно превзошла ожидания. Не помог даже сильный в теории март, в котором уже должны были отразиться высокие цены на продукцию (правда, и на серу в себестоимости также) из-за ситуации вокруг Ормузского пролива. К сожалению, доллар никак не помог (и не помогает) Фосагро.

Тем не менее, как и писалось ранее, ожидания по 2 кварталу намного позитивнее. Там уже в полной мере должны влиять высокие цены на удобрения. Также есть надежда, что рубль все же начнет слабеть.

Очень слабый отчетный квартал внес правки в ожидания по текущему году. По примерным расчетам, исходя из текущих цен на удобрения и среднего курса доллара по 81 руб во 2 полугодии, получается, что прибыль в 2026 может быть на уровне 93.4 млрд. Это дает оценку P\E 2026 = 8.4 и минимальный дивиденд в размере 360.64 руб (ДД 5.95% от текущей цены).

Как уже сказано выше, расчет приблизительный. Слишком много нестабильных факторов (Ормуз, рубль, объемы реализации, цены на серу, которые в Китае с начала года выросли на 80%). Изменения могут быть как положительные, так и отрицательные. По дивидендам за 2025, судя по всему, Фосагро уже определился, и их не будет. Скорее всего, за 1 квартал 2026 инвесторы их также не получат.

Но негативный результат за отчетный квартал и, возможно, будущие средние результаты за 2026 год не меняют общего отношения к компании. Это до сих пор отличный кандидат на добавление в долгосрочный портфель со ставкой на ослабление рубля. Рассматривать покупку можно от 6000 и ниже (в текущей конъюктуре "ниже" вполне реально).

Прогнозная справедливая стоимость (на горизонте 12 месяцев) - 6325 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу3 июня

Фосагро - это черный ящик?

Пока где-то в Ормузском проливе застряли сухогрузы с удобрениями, цены на которые растут, российская Фосагро $PHOR спокойно отгружает корабли в Мурманске и отправляет их в Индию, Бразилию и США. Это реальность весны 2026 года. Сегодня разбираемся, почему акции крупнейшего производителя фосфорных удобрений - это черный ящик.

🌾 Итак, выручка компании за 2025 год выросла на 13% до 573,6 млрд рублей, чистая прибыль прибавила 35% до 114,2 млрд. Ключевой показатель - EBITDA за год практически не изменился, составив 176,3 млрд рублей, а под конец года маржа оказалась под давлением из-за крепкого рубля. Когда доллар упал со 100 до 70 рублей, каждая экспортная сотня баксов стала приносить на 30% меньше. Плюс подорожала сера, а мировые цены сезонно просели, из-за чего свободный денежный поток ушел в минус.

Конфликт на Ближнем Востоке заблокировал Ормузский пролив, через который идет треть мировых поставок удобрений. Образовался дефицит, цены пошли вверх, а у Фосагро свои логистические пути на Балтике и в Мурманске. При этом компания объявила о рекордных планах на 2026 год произвести более 12 млн тонн. Если получится, это станет мощным бустом для финансовых результатов.

💰 Однако для владельцев акций есть ложка дегтя - это дивиденды. Виной всему выросшая долговая нагрузка: чистый долг к EBITDA дополз до уровня около 1,6x. По дивполитике, если показатель выше 1,5x, компания имеет право снижать выплаты. Менеджмент пользуется лазейкой и придерживает деньги. Акционеры владеют долей в сверхприбыльном бизнесе, но денежный поток в прежнем объеме пока не получаем.

Мнения аналитиков разделились. Оптимисты оценивают цель по акциям в районе 8000 - 8700 рублей (рост на 21–33% от текущих), веря в ближневосточную премию и ослабление рубля до 85–90. Пессимисты советуют сокращать позиции с целью 5 100 рублей, аргументируя это тем, что крепкий рубль, высокая ставка и дорогая сера сожрут прибыль, а дивидендная тема полноценно вернется не раньше 2027 года.

Главные риски понятны: крепкий рубль давит на экспорт, цены на серу могут обогнать стоимость удобрений, а государство удерживает квоты. Главная интрига тут все те же дивиденды. Нам остается только гадать, когда менеджмент возобновит выплаты на прежнем уровне. Думаю, что на фоне высоких цен на удобрения мы быстро увидим чистый долг/EBITDA ниже 1,5x, но не будем забегать вперед.

📊 По итогам первого квартала выручка снизилась на 17,5% до 131,5 млрд рублей, а чистая прибыль и вовсе "была ликвидирована" повышением себестоимости и отрицательными курсовыми переоценками. Тенденция настораживает.

Акции Фосагро сейчас похожи на качели. Если вы верите в затяжной конфликт и слабый рубль, текущие уровни могут быть интересны. Если же ждете предсказуемых дивидендов, лучше дождаться хотя бы намека на полноценные выплаты. Рано или поздно Ормуз откроют, и цены вернутся к норме - это тоже необходимо держать в уме. Ну а я, пожалуй, займу сторону оптимистов.

❗️Не является инвестиционной рекомендацией

♥️ Если статья оказалась полезной, обязательно ставьте ей лайк. Мотивация для написания статей на таком рынке будет не лишней.2 июня

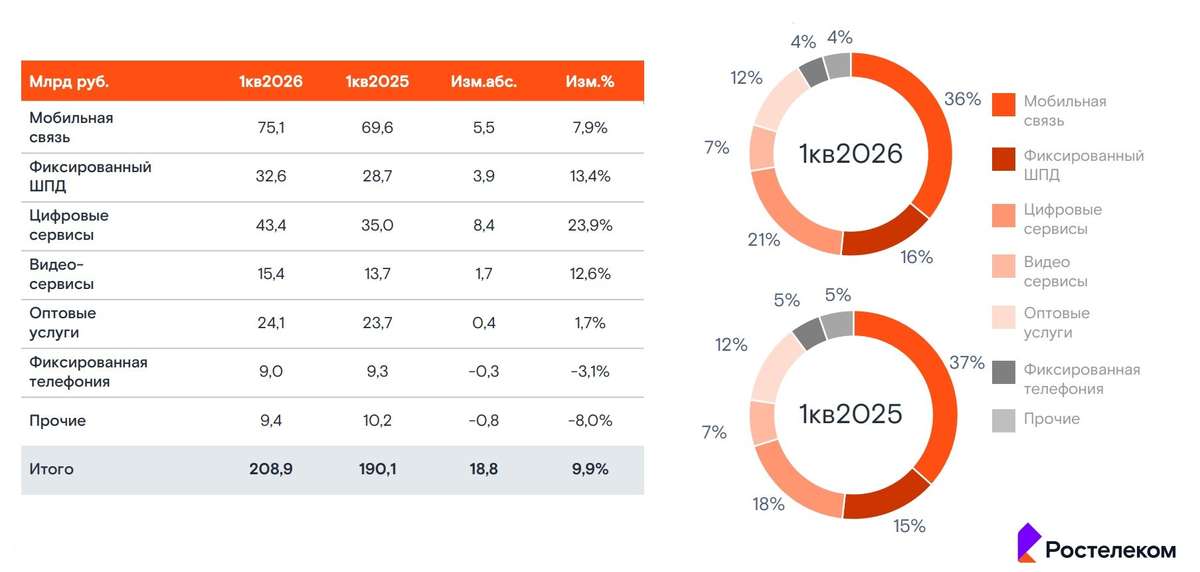

Ростелеком. Отчет за 1 кв 2026 по МСФО

Тикер: #RTKM, #RTKMP

Текущая цена: 51.65 (АО), 54.5 (АП)

Капитализация: 181 млрд

Сектор: Телеком

Сайт: https://www.company.rt.ru/ir/

Мультипликаторы (LTM):

P\E - 9.35

P\BV - 0.63

P\S - 0.21

ROE - 6.7%

ND\OIBDA - 2.09

EV\OIBDA - 2.62

Акт.\Обяз. - 1.25

Что нравится:

✔️выручка выросла на 9.9 % г/г (190.1 → 208.9 млрд);

✔️нетто фин расход снизился на 2% к/к (28.8 → 28.3 млрд);

✔️чистая прибыль увеличилась на 9.5% г/г (6.8 → 7.4 млрд);

Что не нравится:

✔️FCF отрицательный -10.6 млрд, хотя это лучше -24.8 млрд в 1 кв 2025;

✔️чистый долг вырос на 2.7% к/к (693.6 → 712.3 млрд), но ND\OIBDA улучшился с 2.1 до 2.09;

✔️слабое соотношение активов и обязательств.

Дивиденды:

Выплата в размере не менее 50% от ЧП по МСФО при ND/OIBDA меньше 3. По прив. акциям дивиденд в размере 10% ЧП по РСБУ разделенной на число прив. акций, составляющих 25% УК компании, но не менее дивидендов по обыкновенным акциям.

Ориентировочно дивиденд за 2025 год составит 2.85 руб по АО и АП (ДД 5.52% от текущей цены АО и 5.23% от текущей цены АП).

Мой итог:

Операционные результаты за 1 квартал (к/к кол-во аб-тов в млн):

- интернет доступ (оптика) +1.4% (14.1 → 14.3);

- IPTV +0% (8 → 8);

- виртуальная АТС 0% (0.175 → 0.175);

- местная телефонная сеть -2.5% (8.1 → 7.9);

- ШПД xDSL -6.7% (1.5 → 1.4);

- кабельное ТВ 0% (4 → 4).

Тенденция сохраняется и продолжается естественный переток из старых технологий в новые.

Показатели мобильного бизнеса продолжают снижение (к/к):

- дата-трафик -0.3% (2917 → 2908 Пб);

- рост активных поль-лей интернета -2.39%.

Последние 3 квартала идет отток активных пользователей интернета.

Разбивка за квартал по сегментам выручки (г/г в млрд):

- интернет и телефония +8.8% (100.2 →109);

- ЦОД и облака -1.1% (18.1 → 17.9);

- цифровой регион +16.1% (5.6 → 6.6);

- инфобез -6.2% (3.1 → 2.9);

- цифр. кластеры прочие +50.1% (7.1 → 10.7);

- мобильный бизнес +7.6% (72.8 → 78.3);

- прочие -1.5% (15.5 → 15.2).

Динамика по снижению результатов в сегменте "ЦОД и облака" (РТК-ЦОД - будущее IPO) и "Инфобез" (Солар - еще одно будущее IPO) продолжилась. По операционной прибыли динамика роста за квартал чуть хуже, чем была за 2025 год (12.7% vs 20% за 2025), но, в целом, можно отметить, что бизнес операционно себя чувствует вполне нормально.

Стоит сделать ремарку, что далее FCF подсчитан по классической формуле. Ростелеком же к OCF прибавляет продажи ОС и НМА, а также гос. субсидии.

FCF хоть и отрицательный, но есть улучшение относительно 1 кв 2025 благодаря, правда, достигнутые за счет сильного снижения кап. затрат (-34.7% г/г, 43.9 → 28.6 млрд) при незначительном уменьшении OCF (-5.3% г/г, 19.1 → 18.1 млрд). На ближайшие годы компания планирует поддерживать Capex на уровне не выше 20% от выручки.

Ключевой проблем компании остается долговая нагрузка. Несмотря на рост чистого долга, нетто фин расход немного уменьшился, но процентное давление все равно остается сильным. За отчетный квартал нетто фин. расход "съел" 75% операционной прибыли. Дальше эта нагрузка будет снижаться, но вряд ли очень быстро с учетом текущей динамики по ключевой ставке.

Недавно Ростелеком представил стратегию развития до 2030 г. Ключевые моменты:

- среднегодовая выручка 1 трлн;

- рентабельность по OIBDA 37-38%;

- увеличение в 3.5 раза прибыли в 2030 относительно 2025.

По примерным расчетам прибыль за 2026 может составить чуть более 24 млрд, что дает P\E 2026 = 7.54 и дивиденд в районе 3.66 руб при выплате 50% от ЧП (ДД 7.08% от текущей цены). Дешевизны тут нет. Вообще, встречались прогнозы по прибыли в 40 млрд, но пока они выглядят сильно завышенными. Посмотрим по дальнейшим кварталам.

"Козыри" в виде IPO РТК-ЦОД и Солар переносятся на неопределенный срок. Компания ожидает более благоприятной ситуации для вывода "дочек" в "публичное плавание".

Акций в портфеле нет и пока покупку не рассматриваю. Прогнозная справедливая стоимость - 53.4 (АО), 54 (АП).

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу27 мая

Система - что они натворили?

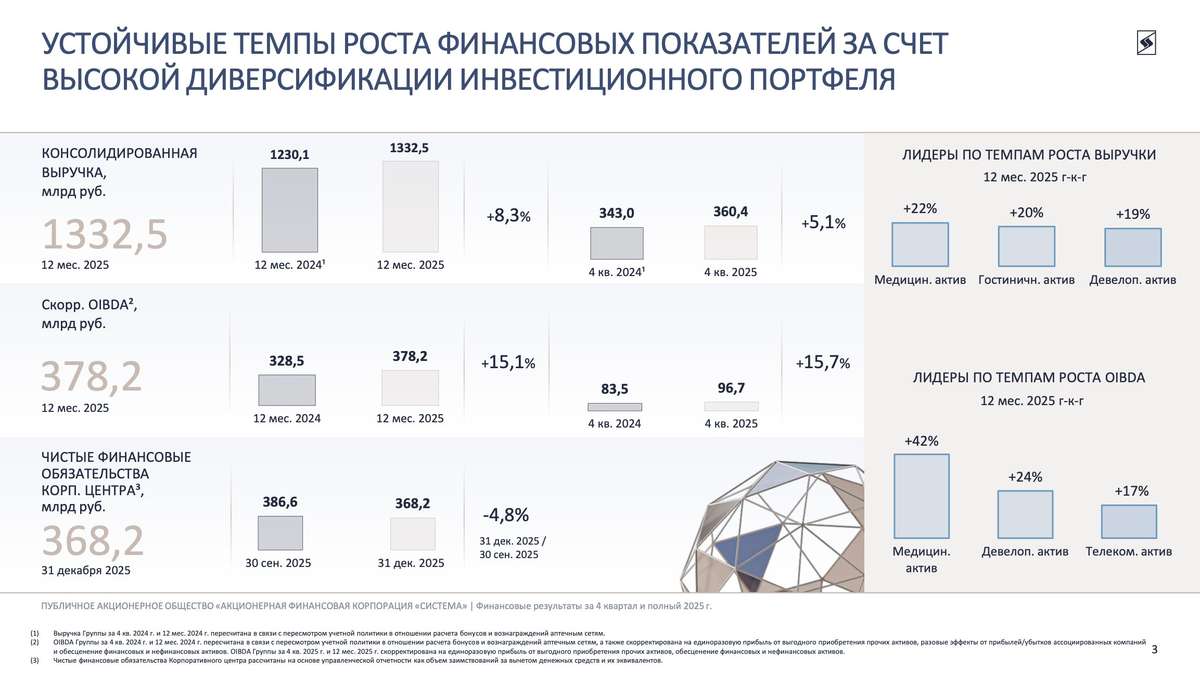

2025 год окончательно превратил АФК из классического холдинга с вечным дисконтом в историю про дорогой долг, отрицательный капитал и попытку удержать баланс между стоимостью активов и стоимостью их обслуживания. Формально внутри структуры все еще находятся качественные бизнесы, но на практике значительная часть их денежного потока уже работает не на акционеров, а на кредиторов. Отчетность за 2025 год это показывает максимально наглядно.

💰 Итак, выручка холдинга за отчетный период выросла на 8,1% до 1,33 трлн рублей. Операционная прибыль составила 134 млрд рублей. На первый взгляд ситуация выглядит терпимо, особенно если смотреть на динамику отдельных дочерних обществ. Но далее вся конструкция ломается: финансовые расходы подскочили до 390 млрд рублей против 268 млрд годом ранее, а чистый убыток достиг 232,5 млрд рублей. По сути, процентные расходы уже в несколько раз превышают операционную прибыль группы.

Главная проблема сейчас - не операционный бизнес, а баланс. Собственный капитал группы стал отрицательным и ушел в минус на 118,6 млрд рублей, а капитал, относящийся к акционерам АФК, составил минус 173,8 млрд рублей. При этом краткосрочные обязательства выросли до 2,02 трлн рублей, тогда как оборотные активы составляют лишь 1,09 трлн.

Отрицательный оборотный капитал приблизился к 936 млрд рублей. Менеджмент прямо пишет в отчетности, что рассчитывает закрывать этот дефицит за счет монетизации активов и использования кредитных линий. Теоретически внутри холдинга действительно много сильных активов, но на практике каждый из них сегодня имеет собственный набор проблем.

📱 МТС остается главным генератором денежного потока и наиболее устойчивым активом Группы. Компания уже давно превратилась в дойную корову, из которой холдинг регулярно вытаскивает дивиденды. Сегежа, напротив, остается главным токсичным активом внутри периметра. На фоне слабой конъюнктуры цен, ограниченного экспорта и дорогого финансирования рынок уже воспринимает ее не как историю роста, а как потенциальный источник будущих проблем для материнского холдинга.

🏠 Не лучше выглядит и Эталон на фоне общих проблем у застройщиков. А вот Ozon продолжает быстро расти. Долговая нагрузка компании постепенно снижается, а бизнес масштабируется. Но есть важный нюанс: Ozon пока остается историей роста, а не стабильного свободного денежного потока. В результате рынок продолжает закладывать огромный дисконт к стоимости активов холдинга.

В итоге перед нами снова возникает классическая стоимостная ловушка. Активы внутри группы действительно качественные и в ряде случаев продолжают расти, но материнская надстройка в виде огромного долга съедает практически весь инвестиционный потенциал. Пока ставка остается высокой, а реального делевериджа не происходит, акции АФК будут историей про выживание, а не про раскрытие стоимости.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. А я довольный пошел ДР отпраздную. Спасибо!

$AFKS $MTSS $SGZH $OZON $ETLN15 мая

🏤 Мегановости 🗞 👉📰

1️⃣ "Ростелеком" $RTKM по итогам первого квартала 2026 года нарастил чистую прибыль по МСФО на 10% — до 7,4 млрд ₽, выручку — также на 10%, до 208,9 млрд ₽.

OIBDA выросла на 14% до 83,9 млрд ₽, рентабельность составила 40,1%; капвложения сократились на 35% до 28,6 млрд ₽, чистый долг достиг 712,25 млрд ₽.

Основными драйверами роста названы цифровизация бизнеса, мобильный сегмент и кибербезопасность.

Руководство не видит готовности "Солар" и "Центра хранения данных" к IPO в ближайшее время, однако допускает размещение других цифровых подразделений в 2027–2028 годах.

Сильные операционные показатели при снижении капвложений улучшают свободный денежный поток, однако долг в 712 млрд ₽ остаётся ключевым риском на фоне жёсткой денежно-кредитной политики.14 мая

Россети Ленэнерго. Отчет за 2025 по МСФО

Тикер: #LSNG, #LSNGP.

Текущая цена: 15.44 (АО), 344.25 (АП)

Капитализация: 163.7 млрд

Сектор: Электросети

Сайт: https://rosseti-lenenergo.ru/shareholders/open_info/

Мультипликаторы (LTM):

P\E - 4.68

P\BV - 0.72

P\S - 1.14

ROE - 15.3%

ND\EBITDA - отрицательный ND

EV\EBITDA - 1.84

Активы\Обязательства - 2.94

Что нравится:

✔️рост выручки на 16.5% г/г (122.7 → 143 млрд);

✔️чистая денежная позиция увеличилась в 2.5 раза п/п (8.4 → 20.6 млрд);

✔️нетто фин доход вырос на 45.2% г/г (3.9 → 5.7 млрд);

✔️чистая прибыль увеличилась на 65.5% г/г (21.2 → 35 млрд);

✔️отличное соотношение активов и обязательств, но которое снизилось с 3.35 до 2.94;

Что не нравится:

✔️уменьшение FCF на 60.6% г/г (25.1 → 9.9 млрд);

✔️дебиторская задолженность выросла на 20.9% г/г (8.7 → 10.4 млрд);

Дивиденды:

Базой для дивидендов является максимальное значение между чистой прибылью по РСБУ и чистой прибылью по МСФО. Далее уже сумма дивидендов делится пропорционально долям в уставном капитале обычных и привилегированных акций.

Исходя из полученной прибыли, дивиденд на привилегированные акции будет равен 36.72 руб (ДД 10.67% от текущей цены). Дивиденд по обычным акциям по данным сайта Доход ожидается в размере 0.8278 руб (ДД 5.36% от текущей цены).

Мой итог:

Полезный отпуск увеличился на 4.2% г/г (33.6 → 35 млрд кВт * ч). Уровень потерь 12.41% за полугодие самый высокий с 2022 (ранее данные не анализировались). Рост тарифа в среднем составил +12.9% г/г (3229 → 3645 руб/МВт * ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +17.6% (108.5 → 127.6);

- технологическое присоединение +8.1% (11.7 → 12.7).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. В июле 2026 планируется индексировать примерно на 9.8%.

Чистая прибыль выросла еще лучше выручки за счет улучшения операционной рентабельности с 18.1 до 28.9% и роста нетто фин. дохода.

FCF просела на фоне противоположной динамики OCF (-2.9% г/г, 68.5 → 66.5 млрд) и кап. затрат (+30.5% г/г, 43.3 → 56.6 млрд). Чистая денежная позиция за полугодие увеличилась, но даже это не помогло нетто фин. доходу, который за полгода снизился на 29% п/п (3.3 → 2.4 млрд). В отличии от компаний имеющих долговую нагрузку Ленэнерго не является бенефициаром снижения ключевой ставки.

Риски одинаковые для всех "дочек" Россетей. В первую очередь, это риск государственного регулирования в каком-либо негативном варианте. Ранее Минэнерго РФ уже пытался продвинуть инициативу об ограничении дивидендов энергокомпаний. Благо ее "завернули", но не исключено, что будут еще какие-то попытки. Второй риск - возможные повреждения объектов после ударов БПЛА.

Ленэнерго хорошая, стабильная и понятная по дивидендам история (в отличии от других "дочек" Россети здесь хорошо просчитывается выплата по префам). Также в моменте плюсом является наличие денежной "подушки". Но все же по предварительным расчетам на дистанции Ленэнерго уступает по апсайду и дивидендной доходности некоторым другим компаниям холдинга.

Акций Ленэнерго нет в моем портфеле, так как выбор сделан в пользу других "дочек".

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале17 апреля