Яндекс - разбираем отчет за 2025 год

После публикации Яндексом своего отчета за 2025 год в сети появилось много противоречивых комментариев аналитиков и частных инвесторов. Одни рассказывают о выдающихся результатах, другие - пророчат айтишнику скорую стагнацию. Есть и те, которые связывают агрессивную монетизацию сервисов и ухудшение их качества. В общем давайте во всем этом разбираться.

📱 Итак, выручка компании за 2025 год выросла на 32% до 1,44 трлн рублей. Более половины пришлось на сегмент Городские сервисы. Он также прибавил за отчетный период 36% до 805 млрд. После ресегментации в него теперь входят e-commerce, доставка, такси, еда и много чего еще. Радует, что скорр. EBITDA теперь драйвит не только такси. Весь сегмент заработал для Яндекса 62,8 млрд рублей за год.

Второе место по выручке, но не по значимости занимает сегмент Поисковые сервисы и ИИ. И вот тут кроются основные проблемы. За год выручка выросла всего на 10% до 551,2 млрд рублей. На ней сказывается жесткая ДКП нашего ЦБ, ведь в таких условиях бизнес начинает экономить на рекламе - основном доходе Яндекса. Правда снижение ключа едва ли приведет к значительному росту, так как все тот же бизнес продолжит экономить, учитывая проблемы в экономике. Благо хоть EBITDA стабильная - 245,5 млрд за год (+12%).

На ИИ остановимся отдельно. Яндекс суммарно потратил в 2025 году 55 млрд рублей на своего ИИ-ассистента. При этом выручка от монетизации Алисы AI едва превысила 2 млрд. В моменте бешеные инвестиции в проект не окупаются, а учитывая опыт зарубежных коллег, растянутся на долгие годы.

Чего не скажешь о сегментах Персональных сервисов и Б2Б Тех. Выручка по ним выросла на 61% и 48% соответственно. Корпоративные IT-решения растут и по скорр. EBITDA год к году в 2,5 раза до 9,4 млрд. Яндекс Плюс нарастил подписчиков на 21% и позволил всему сегменту выйти в плюс по EBITDA в размере 7 млрд против убытка в 8,7 млрд годом ранее.

📊 Операционные расходы подросли умеренно, процентные - выросли в два раза до 62,7 ярдов, но даже они не сдержали чистую прибыль, которая составила в 2025 году 79,6 млрд против 11,5 годом ранее. Пару слов по долгу надо сказать. На конец года с учетом денежных средств на счетах он оказался минимален - всего 47,7 млрд рублей.

Конечно, можно попридираться к мелочам, но желания в моменте нет. Отчет за 2025 год вышел не только рекордным, но и достаточно сбалансированным. Плюс магия ресегментации косметически улучшила общую картину. Но цифры в отчете во многом заложены в котировки, а для роста акциям топлива в виде ликвидности может и не хватить.

❗️Не является инвестиционной рекомендацией

♥️ Полноценные рабочие будни стартовали. На рынке нефти ураган, до него еще доберемся, а пока решил остановиться на нашем айтишнике. Как вам статья? Если понравилась, поддержите ее лайком.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.8 июля

Яндекс. Отчет за 1 кв 2026 по МСФО

Тикер: #YDEX

Текущая цена: 4027

Капитализация: 1.59 трлн

Сектор: IT

Сайт: https://ir.yandex.ru/

Мультипликаторы (LTM):

P\E - 13.37

P\BV - 4.13

P\S - 1.06

ROE - 30.9%

ND\EBITDA - 0.31

EV\EBITDA - 5.54

Акт.\Обяз. - 1.38

Что нравится:

✔️чистый долг снизился на 13.8% к/к (110 → 94.8 млрд). ND\EBITDA улучшился с 0.39 до 0.31;

✔️нетто фин. расход уменьшился на 21.7% к/к (12 → 9.4 млрд);

Что не нравится:

✔️выручка снизилась на 14.5% к/к (436 → 372.7 млрд);

✔️FCF уменьшился на 94.1% к/к (87 → 5.1 млрд);

✔️чистая прибыль снизилась на 26.8% к/к (39.5 → 28.9 млрд);

✔️слабое соотношение активов и обязательств.

Дивиденды:

Дивидендная политика не содержит конкретных указаний на порядок определения дивидендов. Компания планирует осуществлять дивидендные выплаты два раза в год.

По данным сайта Доход следующий дивиденд за 1 пол 2026 прогнозируется в размере 120 руб. (ДД 2.98% от текущей цены).

Мой итог:

Выручка по секторам за квартал (к/к в млрд):

- поисковые сервисы и ИИ -24.8% (163 → 122.6);

- городские сервисы -13.5% (243.3 → 210.5);

- персональные сервисы +0.2% (62.3 → 62.4);

- Б2Б Тех -2.2% (13.9 → 13.6);

- автономные технологии -66.7% (0.3 → 0.1);

- прочие сервисы и инициативы -6.1% (3.3 → 3.1).

Выделяется снижение по "Поисковым сервисам и ИИ" и "Городским сервисам" ("Автономные технологии" пока не в счет), но это следствие сезонности. Если сравнить эти сегменты с 1 кв 2025, то будет -0.7% и +18.5%, соответственно.

Динамика рентабельности по EBITDA разнонаправленная (к/к в %):

- поисковые сервисы и ИИ (42.5 → 43.1);

- городские сервисы (9.4 → 10.2);

- персональные сервисы (4.2 → 1.3);

- Б2Б Тех (20.9 → 19.4).

Как уже писалось выше, по "Поисковым сервисам и ИИ" и "Городским сервисам" есть фактор сезонности, поэтому сравнение отчетного квартал и прошлого выглядит не в пользу первого. Далее сравним данные за 1 квартал 2026 и 2025 годов.

Выручка выросла на 21.6% г/г (306.5 → 372.7 млрд). За отчетный квартал получена чистая прибыль 28.9 млрд, тогда как в 1 кв 2025 был убыток -10.8 млрд. Помимо выручки в такой результат внесло вклад улучшение операционной рентабельности с 6.4 до 12.5%. Также в 1 квартале прошлого года был прочий расход -9.1 млрд (в отчетном доход 0.3 млрд).

FCF снизился по причина того, что OCF уменьшился значительнее (-22.6% г/г, 31 → 24 млрд), чем кап. затраты (-21.6% г/, 24.1 → 18.9 млрд).

Долговая нагрузка за квартал снизилась. ND\EBITDA улучшился и из-за уменьшения чистого долга и из-за роста EBITDA.

Расходы на программу мотивации после повышения в прошлом квартале снова уменьшились (11.8 → 10.4). Напоминаю, что у Яндекса действует программа мотивации сотрудников акциями, для которой периодически проводятся дополнительные эмиссии по закрытой подписке (примерно на 1% от общего количества). То есть, на дистанции доли акционеров понемногу "размывают".

Яндекс подтвердил свой план на 2026 год в +20% по выручке и 350 млрд скор. EBITDA. По 1 отчетному кварталу видно, что пока компания идет даже немного лучше плана.

Если взять за основу операционную рентабельность в 15% (за 1 кв 2026 12.5%) и аналогичные 1 кварталу темпы снижения нетто фин. дохода, то за 2026 можно ожидать прибыль в районе 181 млрд. Это дает P\E 2026 = 8.84 (с учетом размещения дополнительных 1 млн акций). Оценка уже интереснее той, что была на конец 2025 года.

Долгосрочно Яндекс может рассчитывать на улучшение в сегментах "Поисковые сервисы и ИИ" (оживление на рынке рекламы), "Автономные технологии" (с 2028 года планируют начать коммерциализацию беспилотных автомобилей). Дополнительно котировки компании может поддержать обратный выкуп акции, если совет директоров примет положительное решение (программа на 2 года с общим объемом до 50 млрд).

Акций компании нет в портфеле, но начинаю активно смотреть в его сторону. Хочется еще немного дешевле (либо увидеть результаты 2 квартала сильнее ожидаемых). Прогнозная справедливая стоимость - 5403 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу7 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Яндекса" $YDEX одобрил программу обратного выкупа акций объёмом до 50 млрд ₽ на двухлетний период.

Цель программы — мотивация сотрудников в условиях роста стоимости акций.

Выкупленные бумаги будут переданы администратору программы мотивации и до этого момента не дают права голоса и не участвуют в распределении дивидендов.

Buyback снижает free-float и создаёт дополнительный спрос на акции, что исторически поддерживает котировки в среднесрочной перспективе.5 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Яндекса" $YDEX рассмотрит 4 мая программу обратного выкупа акций объёмом до 50 млрд ₽ сроком на два года — выкупленные бумаги предназначены для мотивационных программ сотрудников.

В I квартале 2026 года выручка компании выросла на 22% до 372,7 млрд ₽, скорректированная чистая прибыль увеличилась в 2,7 раза до 34,7 млрд ₽, скорректированный EBITDA прибавил 50% до 73,3 млрд ₽.

Сильные квартальные результаты дают "Яндексу" финансовый комфорт для buyback — программа одновременно удерживает таланты и поддерживает котировки.28 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Акционеры "Яндекса" $YDEX утвердили дивиденды по итогам 2025 года — 110 ₽ на акцию с закрытием реестра 27 апреля.

Выручка компании по МСФО за 2025 год выросла на 32% до 1,44 трлн ₽, скорректированная EBITDA — на 49% до 280,8 млрд ₽.

Годом ранее дивиденд составлял 80 ₽ на акцию.

Выплата выросла на 37,5% год к году — компания конвертирует устойчивый рост финансовых показателей в ощутимый денежный поток для акционеров.

Параллельно "Яндекс" $YDEX готовит запуск собственного виртуального мобильного оператора уже летом 2026 года.

MVNO — это формат, при котором компания не строит свою сеть связи, а использует инфраструктуру другого оператора, сосредотачиваясь на продукте, тарифах, сервисе и продажах.

Проект планируется реализовать на сети "Вымпелкома", где "Яндекс" будет отвечать за биллинг, маркетинг и пользовательский опыт.

Инвестиции в запуск оцениваются в диапазоне до 6 млрд ₽, а окупаемость — в горизонте 3–5 лет.

Запуск MVNO позволит компании глубже контролировать взаимодействие с клиентом, усиливать подписочную модель и наращивать массив пользовательских данных для рекламы и персонализации сервисов.

Сильные финансовые результаты вместе с развитием собственной телеком-инфраструктуры усиливают долгосрочный потенциал экосистемы и делают бизнес более устойчивым и масштабируемым.20 апреля

Спекулятивная идея 22.03.2026

Всем привет!

"Воскресные идеи" на месте.

Яндекс

#YDEX Цена пришла к поддержке в районе 4415, а еще чуть ниже проходит EMA 200. Это может приостановить падение котировки, так что тут есть вариант словить отскок. "Напрягает" только тот факт, что по RSI еще не находимся в перепроданности. И есть вариант, что цена может "сходить" ниже к уровню 4300.

В целом, можно набирать позицию частями. Ну и вообще, в такой акции не страшно подзастрять на какое-то время. В среднесроке все равно стоит ожидать роста.

Стоп на свое усмотрение.

Информацию о других идеях можно найти на моем Телеграм канале.22 марта

Текущая ситуация на бирже

Индекс МосБиржи медленно движется вверх к отметке 2900 пунктов на фоне ожиданий снижения ключевой ставки на предстоящем заседании Центробанка и роста цен на нефть, вызванного эскалацией конфликта на Ближнем Востоке.

📊 В преддверии заседания Центробанка вышла порция важной макростатистики. Росстат опубликовал свежие данные: недельная инфляция - всего 0,08%, а в годовом выражении - 5,9%. Звучит неплохо, но есть тревожный звоночек: инфляционные ожидания населения выросли до 13,4% (+0,3 п. п.). Это может заставить ЦБ проявить осторожность - регулятор не раз подчёркивал, что снижение инфляционных ожиданий критически важно. Так что сценарий снижения ставки более чем на 0,5%, о котором многие экономисты дискутируют последние несколько дней, уже кажется маловероятным.

💿 Русал $RUAL отчитался по МСФО за 2025 год, сообщив о росте выручки на 22,6% до $14,8 млрд на фоне реализации складских запасов. При этом себестоимость производства росла опережающими темпами, что вкупе с кратным ростом процентных расходов привело к чистому убытку в размере $455 млн. Показатель чистый долг/EBITDA вырос с 4,3x до 7,6x.

Катастрофичную ситуацию с долгом Русала частично сглаживает обстановка на Ближнем Востоке: блокировка Ормузского пролива привела к снижению экспорта алюминия из ОАЭ и Бахрейна, вследствие чего цены на металл близки к четырёхлетнему максимуму. Впрочем, устойчивость подобного ценового тренда вызывает сомнения, поскольку крупнейший мировой потребитель алюминия - Китай - уже сокращает закупку металла из‑за чрезмерно высоких цен.

🌾 В аналитическом центре Русагротранс ожидают, что объем экспорта российской пшеницы в марте может составить 4,3–4,5 млн тонн, что более чем в два раза превышает аналогичный показатель прошлого года. Причина такого роста - повышение экспортных цен на зерно на фоне ослабления рубля. НКХП $NKHP будет наращивать перевалку зерна после провального 2025 года. А вот на Русагро $RAGR это повлияет в меньшей степени.

🏦 Т-Технологии $T сегодня опубликуют финансовую отчётность за 2025 год по МСФО, а накануне эмитент сообщил о закрытии сделки по покупке сервиса Авто ру у Яндекса $YDEX за 35 млрд руб. Финучреждение в последнее время динамично наращивает автокредитование, и на сегодняшнем конференц звонке менеджмент может раскрыть больше деталей по синергии бизнесов. В конце 2025 го в СМИ мелькали оценки Авто ру на уровне 20–25 млрд руб.

❗️Не является инвестиционной рекомендацией #новости

❤️ Если мой утренний брифинг оказался полезен, обязательно жмите лайк. Спасибо!

📢 Telegram продолжают замедлять, поэтому подписывайтесь на мой канал в MAX, чтобы не потеряться и не пропускать полезные статьи - https://max.ru/particular_trader19 марта

Яндекс. Отчет за 4 кв 2025 по МСФО

Тикер: #YDEX

Текущая цена: 4807

Капитализация: 1.88 трлн

Сектор: IT

Сайт: https://ir.yandex.ru/

Мультипликаторы (LTM):

P\E - 13.3

P\BV - 5.35

P\S - 1.3

ROE - 40.3%

ND\EBITDA - 0.39

EV\EBITDA - 7.08

Акт.\Обяз. - 1.35

Что нравится:

✔️выручка выросла на 19.1% к/к (366.1 → 436 млрд) и за год на 31.7% г/г (1094.6 → 1441.1 млрд);

✔️FCF вырос в 5.8 раз к/к (14.9 → 87 млрд) и за год на 73.6% г/г (78.6 -→ 136.4 млрд);

✔️чистый долг снизился на 44.9% к/к (199.7 → 110 млрд). ND\EBITDA улучшился с 0.83 до 0.39;

✔️нетто фин. расход уменьшился на 3.2% к/к (12.4 → 12 млрд);

✔️чистая прибыль увеличилась на 14.2% к/к (34.6 → 39.5 млрд) и за год в 6.9 раз г/г (11.5 → 79.6 млрд);

Что не нравится:

✔️слабое соотношение активов и обязательств, которое немного улучшилось с 1.33 до 1.35.

Дивиденды:

Дивидендная политика не содержит конкретных указаний на порядок определения дивидендов. Компания планирует осуществлять дивидендные выплаты два раза в год.

По данным сайта Доход следующий дивиденд за 2 пол 2025 прогнозируется в размере 110 руб. (ДД 2.29% от текущей цены).

Мой итог:

Выручка по секторам за квартал (к/к в млрд):

- поисковые сервисы и ИИ +17.7% (138.5 → 163);

- городские сервисы +21.4% (200.4 → 243.3);

- персональные сервисы +13.7% (54.8 → 62.3);

- Б2Б Тех +12% (12.4 → 13.9);

- автономные технологии +50% (0.2 → 0.3);

- прочие сервисы и инициативы +22.2% (2.7 → 3.3).

Поквартально из основных секторов динамика улучшилась только по "Поисковым сервисам и ИИ". При этом, если смотреть 4 квартал г/г, то поисковые сервисы показали самую слабую динамику (всего +4%). Прирост выручки за квартал лучше предыдущего (там было +10.1%).

Выручка по секторам за год (г/г в млрд):

- поисковые сервисы и ИИ +10.3% (499.8 -> 551.2);

- городские сервисы +35.8% (592.6 -> 804.5);

- персональные сервисы +60.9% (133.2 → 214.3);

- Б2Б Тех +48.3% (32.5 → 48.2);

- автономные технологии +500% (0.1 → 0.6);

- прочие сервисы и инициативы +5.2% (11.5 → 12.1).

Динамика рентабельности по EBITDA разнонаправленная (к/к в %):

- поисковые сервисы и ИИ (45.5 → 42.5);

- городские сервисы (9.4 → 9.4);

- персональные сервисы (6.2 → 4.2);

- Б2Б Тех (17.4 → 20.9).

По выручке за год очень хороший прирост, хотя он и замедляется год от года (52.9 → 37.1 → 31.7%). Годовая прибыль увеличилась просто феноменально. Помимо роста выручки вклад в такой результат внесло улучшение операционной рентабельности с 4.7 до 12%.

FCF за год показал сильный рост благодаря более быстрому увеличению OCF (+38.9%, 203.2 → 282.3 млрд) против кап. затрат (+17.1%, 124.6 → 145.9 млрд). Но здесь кроется серьезный нюанс, а именно в OCF включается нетто поступления средств клиентов от финтеха (77 млрд против 20.8 млрд в 2024). С поправкой на это FCF за год вырос только на 2.8% (57.8 → 59.4 млрд).

Долговая нагрузка приятно снизилась как за счет уменьшения чистого долга, так и за счет улучшения EBITDA.

Еще стоит отметить, что снова увеличились расходы на программу мотивации (10.3 → 11.8 млрд). Напоминаю, что у Яндекса действует программа мотивации сотрудников акциями, для которой периодически проводятся дополнительные эмиссии по закрытой подписке (примерно на 1% от общего количества). То есть, на дистанции доли акционеров понемногу "размывают".

Яндекс перевыполнил план на 2025 год (рост выручки > 30%, скор. EBITDA 270 млрд). На 2026 гайденс в +20% по выручке и 350 млрд скор. EBITDA. План выглядит консервативно, но, наверное, в него заложены как намечающееся торможение по выручке, так и общее замедление экономики в стране.

Если взять за основу рентабельность за 4 квартал с поправкой на снижение процентной нагрузки, то за 2026 можно ожидать прибыль в районе 190 млрд и P\E 2026 = 9.4. Неплохо, но все равно оценка дороговата с учетом ожидаемых темпов замедления бизнеса. А еще как бы государство не решило побороться с "монополией". Хотя долгосрочно у Яндекса есть большой козырь в виде ИИ для транспорта и логистики.

Акций компании нет в портфеле. С удовольствием бы купил, но не по текущей цене. Расчетная справедливая цена - 5380 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу24 февраля

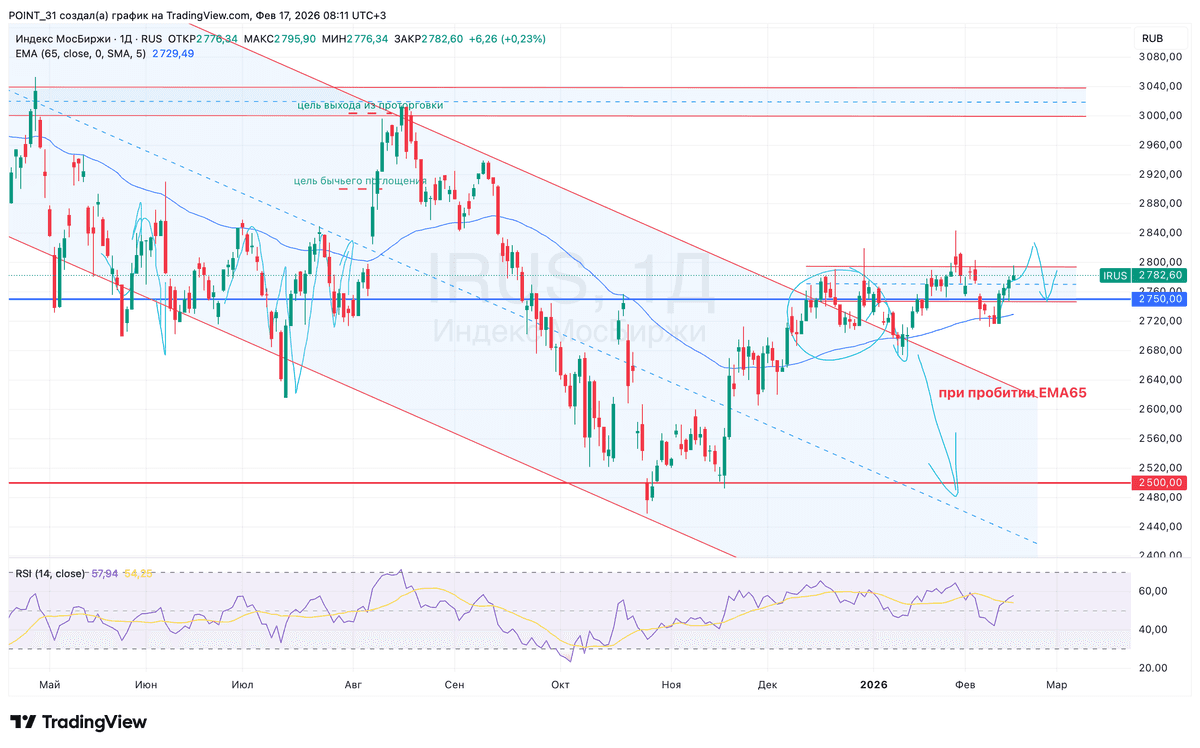

Текущая ситуация на бирже

Новая торговая неделя на Мосбирже началась с воодушевления - инвесторы продолжали отыгрывать пятничное снижение ключевой ставки. Но к вечеру энтузиазм угас, вновь вернув Индекс в вязкую зону сопротивления на 2750-2800 пп. Думается мне, что на этой неделе увидим развязку и выход из проторговки, а значит и импульс в сторону пробоя.

🏦 В лидерах роста накануне были акции Банка Санкт-Петербург, которые подорожали на 5,5%. Эмитент представил слабую отчетность по РСБУ за январь, сообщив о двузначном падении процентных и трейдинговых доходов, что вкупе с ростом резервов привело к падению чистой прибыли почти на 30%. Однако рынок отреагировал не на цифры, а на заявление главы банка Александра Савельева: эмитент направит на дивиденды за 2025 год половину прибыли по МСФО.

📦 📱 Комитет Госдумы поддержал инициативу Минпромторга о введении НДС на импортные товары на маркетплейсах с 1 января 2027 года. Эта инициатива резко контрастирует с более осторожным предложением Минфина, предусматривающим поэтапное увеличение налоговой нагрузки: 5% в 2027 году, 10% в 2028 году, 15% в 2029 году и 20% с 2030 года. Какое решение примут власти в конечном итоге - вопрос открытый, но для Ozon и Яндекс это явно тревожный сигнал.

💎 Индия в январе импортировала алмазов на сумму $598 млн, что на 15% меньше, чем годом ранее. Акционеры Алросы продолжительное время ждут разворота цикла на мировом алмазном рынке, но воз и ныне там. Виной всему избыточные запасы у индийских огранщиков. Кроме того, Центробанк Индии медленно снижает процентную ставку, что также негативно влияет на отрасль, поскольку приводит к удорожанию оборотного капитала у огранщиков и не стимулирует их наращивать производство.

🚢 По данным Ассоциации морских торговых портов, грузооборот в Новороссийске в январе сократился на 17,6% до 10,6 млн тонн. Это подтверждает сообщения западных СМИ о сокращении индийского импорта российских углеводородов. При этом акции НМТП торгуются на семимесячном максимуме - явный диссонанс. Риски коррекции высоки.

💼 Селектел порадует нас новым выпуском облигаций. Вчера компания анонсировала 7-й выпуск с отличной доходностью. Еще вернусь к вам с подробной прожаркой облигаций компании, работающей в самом быстрорастущем сегменте российского IT-рынка - «облачные решения», на который как раз и пришелся основной рост (+36,7%) в 2025 году.

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно жмите ему лайк. Спасибо за поддержку!

🔷 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader17 февраля

Итоги 2025 года. Часть 2/3

Продолжаем изучать итоги года в разрезе секторов на Московской бирже. Сегодня у нас еще одна партия отраслей.

Информационные технологии (MOEXIT)

В аутсайдерах 2025 год завершил IT-сектор, потерявший 18,5%. Попытки ужесточить налоговое регулирование, возросшие операционные расходы, слабый спрос на отечественные решения — все это сопутствовало компаниям сектора. Высокая ключевая ставка не только притормаживает экономику, но и заставляет бизнес экономить на IT-продукции. Отсюда и значительное падение темпов роста у производителей ПО.

Все эти тренды в 2026 году продолжатся. А вот объемы выручки маркетплейсов продолжают расти - на них у меня основной фокус внимания. Яндекс со своей экосистемой давно в портфеле, за Ozon’ом, который пытается выйти на прибыльный трек, все еще наблюдаю.

Транспортный сектор (MOEXTN)

Сектор показал сопоставимое с 2024 годом падение, и в 2025-м снизился еще на 11,1%. Компании столкнулись с глубокой структурной перестройкой. Далеко не все справляются с ней, но в целом ситуация в отрасли стабильная. Фаворитов особо выделить не могу, разве что у Транснефти остаются факторы инвестиционной привлекательности в виде дивидендов, да НМТП неплохо завершит год по финансам.

Потребительский сектор (MOEXCN)

За 2025 год индекс снизился на 1,2%. Учитывая поступательное снижение инфляции, в 2026 году следует ожидать замедления темпов роста бизнеса у большинства представителей отрасли. Впрочем, это не повод исключать их из портфелей: многие компании по-прежнему значительно недооценены рынком. Да и не факт, что мы не увидим нового инфляционного витка, разгоняемого растущими налогами. В секторе неплохо смотрятся NovaBev (бывшая Белуга), Лента и X5. По «пятерке» жду еще одну щедрую выплату, а затем — выход на плато по дивдоходности.

Поздравляю всех с наступающим Рождеством! Проведите это время с семьей, а к изучению оставшихся секторов вернемся в четверг. 🔜

❗️Не является инвестиционной рекомендацией

♥️ Напоминаю, что по традиции, я для вас готовлю расширенные итоги года по отраслям, вы ставите им лайк. Спасибо!6 января