Анализ контанго - фандинга с ноября 2025 по январь 2026 гг.

Аналитическая служба срочного рынка Московской биржи опубликовала сводную статистику по контанго квартальных фьючерсов и фандингу вечных фьючерсов за период ноябрь 2025 — январь 2026. Скрины с исходными данными привожу.

По представленным значениям видно, что в целом в январе произошло сближение фандинга вечных контрактов и контанго квартальных фьючерсов по большинству инструментов. Однако есть исключения, и именно они дают наиболее интересные наблюдения.

Наибольшее расхождение между фандингом вечного фьючерса и контанго квартального контракта в январе 2026 сформировалось в валютных вечных фьючерсах:

USDRUBF (фандинг): 30% годовых против Si (контанго): 13% ⇒ расхождение +17 п.п.

EURRUBF (фандинг): 28% против Eu (контанго): 13% ⇒ расхождение +15 п.п.

Это означает, что именно в январе рынок сильнее всего «переплачивал» за удержание позиции во вечной валюте относительно классического carry, который отражён в квартальных фьючерсах.

Где фандинг почти сравнялся с контанго

По ряду инструментов в январе фандинг и контанго практически совпали — то есть перекос спроса/предложения во вечном контракте был минимальным:

IMOEXF: 16% vs MIX: 16% ⇒ 0 п.п.

CNYRUBF: 13% vs CNY: 14% ⇒ -1 п.п.

GAZPF: 16% vs GAZR: 17% ⇒ -1 п.п.

Интересные статистические детали периода

Золото: контанго по квартальному GL держалось ровно 15% во всех трёх месяцах, при этом фандинг GLDRUBF был более волатильным (14% → 21% → 13%).

Евро: в ноябре фандинг EURRUBF был отрицательным (-2%), но уже в декабре стал +14%, а в январе вырос до 28% — самый резкий разворот в выборке.

RGBIF: вечный фьючерс на индекс гособлигаций запущен 23.12.2025, и уже в январе показал фандинг 10% при контанго квартального RGBI = 7% ⇒ +3 п.п. (но ряд пока короткий, выводы предварительные).

Посты по ключевым словам

Статистика фандинга USDRUBF и возможные торговые стратегии

Апрель изменил картину по вечному фьючерсу на пару доллар/рубль USDRUBF. После мартовского ухода в отрицательную зону, когда фандинг снижался до — 4% годовых, в апреле фандинг снова стал положительным. Так, по итогам апреля фандинг составил 22% годовых.

При положительном фандинге лонги по контракту USDRUBF платят шортам. Удерживать длинную позицию через вечный контракт стало менее выгодно, чем через классические квартальные фьючерсы.

Подробнее о сравнении квартального и вечного фьючерса по паре доллар/рубль можно прочитать по ссылке

На существующей разнице в удержании длинных позиций в вечном и квартальном фьючерсах можно строить несколько торговых моделей.

Стратегия 1. Лонг квартального фьючерса и шорт вечного фьючерса

Первая идея строится на разнице между фандингом вечного фьючерса и контанго квартального контракта. Покупается квартальный фьючерс на доллар/рубль (первая нога). Одновременно продается вечный фьючерс USDRUBF (вторая нога). В такой конструкции квартальный контракт дает длинную валютную экспозицию, а короткая позиция в вечном фьючерсе приносит фандинг.

При фандинге составляющем 22% годовых, а контанго квартального фьючерса 8% годовых, стратегия позволяла выторговать 14% годовых в апреле. Дополнительный плюс появляется за счет свободного капитала. Для открытия позиции требуется только ГО в пределах 20% капитала при этом позиция является дельта нейтральной (рыночный риск минимален). Средства выше ГО можно разместить в фонде денежного рынка, например LQDT, либо в коротких облигациях.

В результате стратегия могла в апреле сгенерировать доходность на уровне 22% годовых. Но такой арбитраж нельзя считать безрисковым. Главный риск связан с фандингом. Он не фиксирован. В марте рынок уже показал, как быстро положительная ставка может уйти в отрицательную область. Еще более показательный пример был в 2023 году (см таблицу). Тогда 6 месяцев из 12 фандинг был отрицательным. В такие периоды шорт вечного фьючерса не зарабатывал, а платил лонгу.

Поэтому стратегия требует постоянного контроля. Нужно следить за тремя показателями: фандинг USDRUBF, контанго квартального фьючерса и доходность свободных средств. Если фандинг падает ниже контанго, торговая идея теряет смысл. Если фандинг уходит в минус, позицию нужно пересматривать.

Стратегия 2. Кэрри трейд через квартальный фьючерс

Вторая идея подходит тем, кто хочет держать валютную экспозицию и рассчитывает на рост доллара к рублю. Для реализации указанной стратегии покупается ближайший квартальный фьючерс на доллар/рубль. Свободные от гарантийного обеспечения средства размещаются в фонде денежного рынка или коротких облигациях.

Инвестор получает позицию на доллар через фьючерс, но не замораживает весь капитал в покупке валюты. Большая часть средств продолжает работать под рублевую ставку. Доходность капитала размещенного в фонде денежного рынка или краткосрочных облигациях рынка компенсирует стоимость контанго и создает положительную доходность в валютном выражении. При текущих условиях такая конструкция может работать как синтетический долларовый депозит с доходностью 7% годовых.

Подробнее можно прочитать в статье о создании синтетического депозита в марте когда контанго было около 0 и стоимость переноса позиции была крайне благоприятной для реализации стратегии.

Между тем, в стратегии 2 в отличии от стратегии 1 появляется направленный риск. Если доллар растет, стратегия извлечет доходность на валютной позиции и дополнительно получает доход от размещения капитала, не занятого под ГО. При этом, если рубль укрепляется, убыток по фьючерсу может перекрыть весь процентный доход.

*Не является индивидуальной инвестиционной рекомендацией. Все расчеты и описание стратегий приведены для аналитических целей. Решения о сделках каждый инвестор принимает самостоятельно с учетом собственных целей, рисков и инвестиционного профиля.4 мая

Фандинг по вечному фьючерсу IMOEXF: статистика помесячно с учетом апреля 2026 г.

Фандинг по вечному фьючерсу на индекс Мосбиржи IMOXF в апреле 2026 года продолжает находиться на уровне 13.2%, что ниже ключевой ставки на 1.3 пп. Подобная ситуация создает возможности для замещения длинных позиций в биржевых индексных фондах БПИФ на IMOEXF.

Освободившийся свободный капитала свыше ГО можно инвестировать, например, в корпоративные облигации с повышенной доходностью (на уровне «КС + 3-4%»).Такая конструкция позволяет извлечь дополнительную доходность. Однако возникает два закономерных вопроса:

-как долго продлится подобная рыночная неэффективность,

-как правильно контролировать кредитный и процентный риск, который неизбежно несут в себе такие облигации?3 мая

Синтетический валютный депозит на 3 месяца: как можно извлечь доходность 13% годовых в долларах США

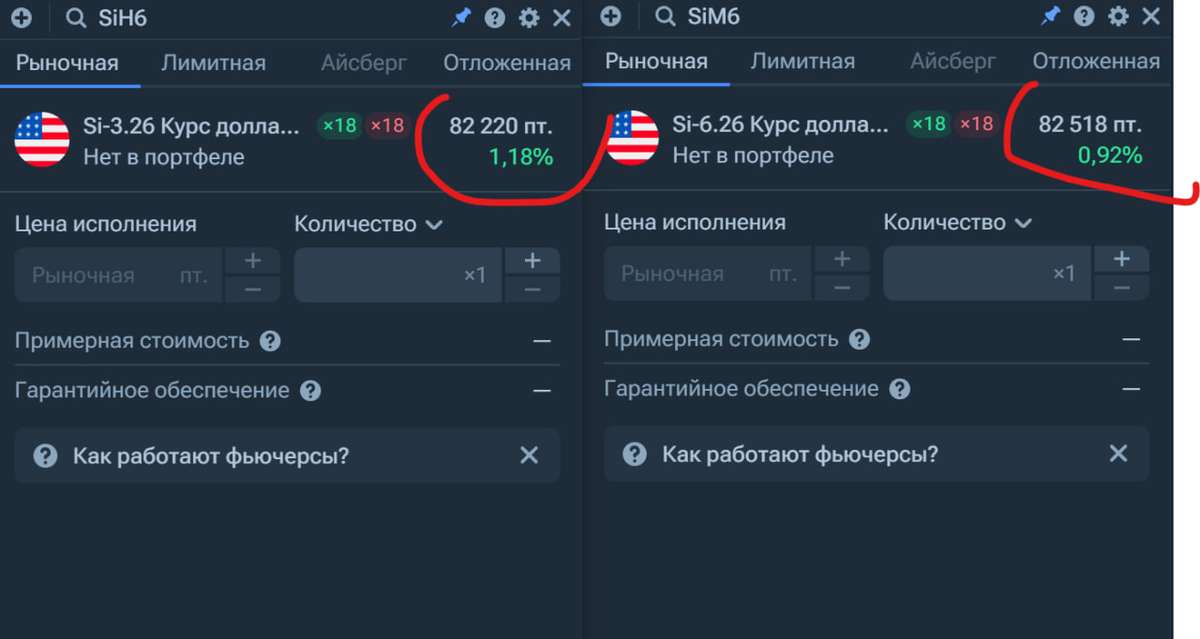

На российском рынке валютных фьючерсов за 2 дня до экспирации мартовского контракта Si-3.26 сложилась уникальная ситуация. Жесткая денежно-кредитная политика ЦБ при ставке 15,5% в сочетании с аномально низким контанго во фьючерсах USD/RUB позволяет создать синтетический валютный депозит с доходностью на уровне 13% годовых. Эта стратегия позволяет не только хеджировать валютные риски, но и получать дополнительную рублевую доходность, значительно превышающую ставки по валютным вкладам и замещающим облигациям.

Механика стратегии

Для реализации стратегии открывается 2 позиции

Длинная позиция во фьючерсе (Si-6.26): Обеспечивает привязку капитала к курсу доллара. Фонд денежного рынка (LQDT): Размещение свободного рублевого остатка (свыше гарантийного обеспечения) под ставку, близкую к ключевой.

Согласно текущим биржевым котировкам цена Si-3.26: 82 220 пт. Цена Si-6.26: 82 518 пт.

Спред между контрактами составляет 300 пунктов (около 0,36% за квартал). В годовом исчислении стоимость удержания валютной позиции (ролловер) обходится в 1,2–1,4%.

При размещении кэша в LQDT под 15,5% годовых и стоимости роллирования фьючерса в 1,2%, инвестор получает чистый положительный спред в размере 13% годовых в рублях (с учетом требований по ГО). Эти проценты начисляются «сверху» к любой валютной переоценке. Фактически, рынок доплачивает за ожидание девальвации.

Риски по сделке

Несмотря на привлекательность, стратегия требует дисциплины. При резком укреплении рубля по фьючерсу будет списываться убыток. Необходимо поддерживать запас ликвидности в LQDT (минимум 2 размера ГО), чтобы избежать маржин колл.

Если ЦБ неожиданно начнет цикл смягчения ДКП, доходность рублевой части LQDT снизится, что сократит доходность стратегии.

К моменту экспирации в июне спред между фьючерсом и спотом может измениться. Однако при удержании позиции до конца контракта этот риск нивелируется схождением цен.

Не является индивидуальной инвестиционной рекомендацией (ИИР). Материал носит исключительно информационный характер. Торговля производными инструментами (фьючерсами) сопряжена с высокими рисками потери капитала.17 марта

Нефтяной «тромб» у берегов Индии: застрявшая в танкерах российская нефть может стать спасительной

Пока мировые рынки обсуждают риски перебоев поставок через Ормузский пролив, у берегов Индии и Юго-Восточной Азии формируется парадоксальная ситуация: десятки танкеров с российской нефтью стоят на якоре или медленно дрейфуют в ожидании разгрузки. То, что ещё недавно выглядело как логистическая проблема и эффект санкций, в условиях геополитического кризиса вокруг Ирана может неожиданно превратиться в стратегический резерв нефти способный сыграть стабилизирующую роль на мировом рынке углеводородов.

Нефть в море: рынок получил «плавучий склад» российской нефти

По оценкам отраслевых аналитиков и данных трекинга судов, в азиатских водах сейчас находится не менее 19 млн барр российской нефти, ожидающей покупателей или решения финансовых и страховых вопросов. Это эквивалентно примерно 20–25 танкерам класса Aframax и Suezmax.

Ключевая причина не отсутствие покупателей, а «токсичность» инфраструктуры сделки. После санкций, введённых в конце 2025 года Министерство финансов США против более чем 180 судов так называемого теневого флота, многие банки и страховщики стали избегать операций с такими перевозками. Дополнительное давление создают европейские инициативы. В начале 2026 года Европейская комиссия предложила усилить ограничения на морские услуги для экспорта российской нефти и пересмотреть механизм ценового потолка. В результате для индийских покупателей вырос так называемый «налог на комплаенс» — стоимость юридической проверки, страхования и расчетов. Даже при существенном ценовом дисконте многие индийские НПЗ предпочитают отложить закупку, чем рисковать вторичными санкциями.

Индия ещё недавно была крупнейшим покупателем российской нефти, однако в последние месяцы стала осторожнее. Импорт в отдельные периоды опускался примерно до 1–1,1 млн баррелей в сутки, тогда как в 2024–2025 годах он достигал 1,7–2 млн баррелей. Часть потоков перехватывает Китай, который выступает своеобразным «покупателем последней инстанции» для санкционных грузов. Но и китайские порты имеют ограничения по приёму таких судов, поэтому часть баррелей продолжает оставаться в море создавая плавучий склад.

Ормузский фактор: неожиданное значение «застрявшей нефти»

Ситуация резко изменилась после эскалации напряженности вокруг Ормузского пролива. Любые перебои в этом узком транспортном коридоре немедленно отражаются на энергетической безопасности. Для Индии этот риск особенно чувствителен: до 40% её импорта нефти проходит через Ормуз, а стратегические запасы покрывают примерно 25 дней потребления. На этом фоне «плавучий склад» российской нефти неожиданно приобретает новое значение. Фактически речь идет о быстром резерве, который может компенсировать краткосрочный дефицит в случае перебоев постановок. Именно российские баррели сейчас оказались наиболее доступным оперативным источником дополнительного предложения. Если напряженность вокруг Ормузского пролива сохранится, часть «застрявших» грузов может быстро найти покупателей в Индии. В этом случае текущий «плавучий склад» на море превратится из логистической проблемы в механизм стабилизации рынка.

Цена ожидания: сколько стоит «нефть в море»

Для российских нефтяных компаний скопление нефти в море означает не только логистическую проблему, но и прямые финансовые потери. Как выглядит экономика хранения нефти в море:

Средняя стоимость эксплуатации и фрахта танкера — экипаж, топливо, страхование и аренда судна оценивается примерно в $80–100 тыс. в сутки. В пересчёте на груз это около $0,10–0,12 на баррель в день.

Таким образом, при нахождении в море 19 млн. барр. нефти, стоимость их вынужденного хранения составляет примерно:

19 млн. × $0,10–0,12 ≈ $1,9–2,3 млн в сутки.

Фактически российские нефтяные компании и трейдеры платят около $2 млн каждый день за то, что эта нефть остается на воде, а не попадает к покупателям.

Рынок не готов оплачивать хранение: почему стратегия «cash-and-carry» не работает

Cитуация выглядит еще более парадоксальной, если учитывать структуру нефтяного рынка. В нормальных условиях хранение нефти может финансироваться через фьючерсный рынок. Классическая схема так называемого «cash-and-carry» арбитража работает только в условиях контанго, когда дальние фьючерсы стоят дороже ближайших поставок. В этом случае трейдер покупает нефть сегодня, продаёт фьючерс на более поздний месяц и использует ценовую разницу для покрытия расходов на хранение и финансирование.

Сегодня эта модель не работает. Кривая фьючерсов находится в состоянии бэквардации — ближайшие поставки стоят дороже дальних. Это отражает текущий дефицит нефти на рынке и высокий спрос на физические баррели здесь и сейчас. В такой структуре рынка хранение становится экономически убыточным: каждый день ожидания не только требует оплаты фрахта, но и сопровождается потерей стоимости по фьючерсной кривой. Иными словами, рынок фактически штрафует за хранение нефти, стимулируя её немедленную продажу.

Поэтому танкеры с российской нефтью стоят в море не потому, что это выгодно с точки зрения рыночной логики. Они стоят там потому, что санкционные ограничения, страховые риски и банковские барьеры затрудняют быструю разгрузку и проведение платежей.

Однако именно эта вынужденная пауза на рынке создала необычную ситуацию: десятки миллионов баррелей уже находятся рядом с крупнейшими импортерами Азии. И если поставки из Персидского залива окажутся под угрозой, этот «нефтяной тромб» может неожиданно превратиться из дорогостоящей логистической проблемы в инструмент стабилизации регионального рынка нефти.5 марта

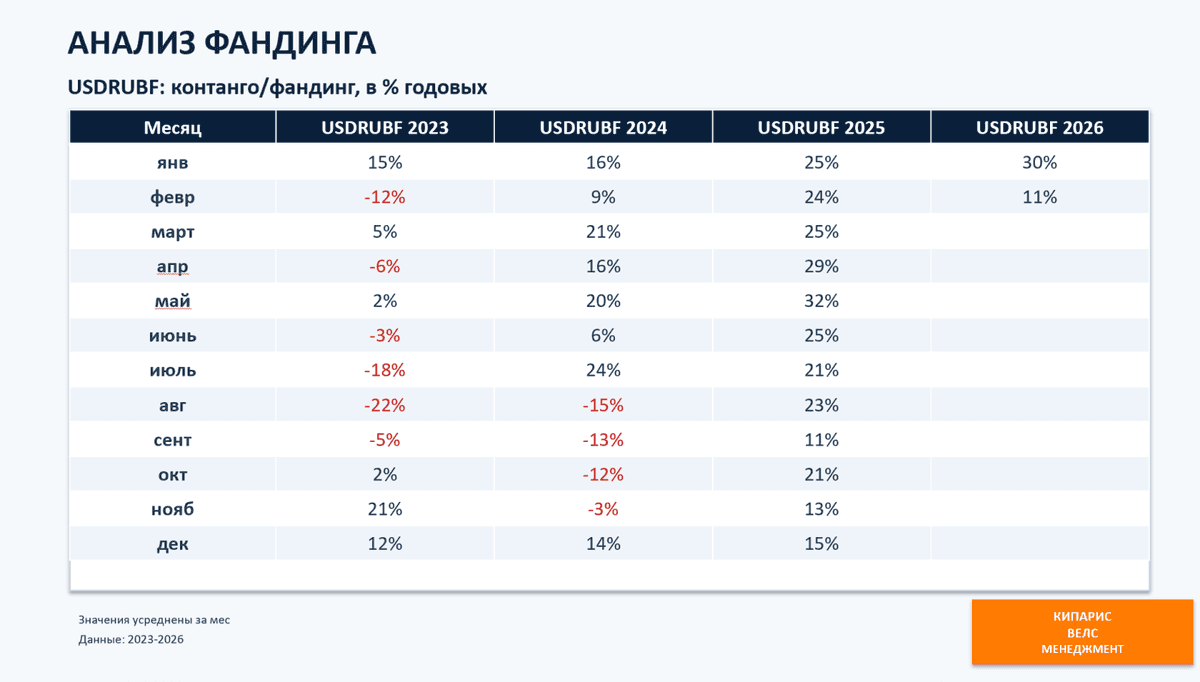

Фандинг USDRUBF в % годовых 2023 - 2026 гг. помесячно

Для оценки фандинга (стоимости переноса позиции) по фьючерсу USDRUBF были использованы расчётные дневные данные Мосбиржи: курс OPEN и дневной своп SWAPRATE. Итог представлен как ставка фандинга по месяцам с 2023–2026 гг. (см. таблицу)

Как посчитано:

-суммируем дневные SWAPRATE за месяц

-делим на среднюю за месяц SETTLEPRICEDAY

-приводим к годовым через число торговых дней в месяце4 марта

Стратегия «cash and carry» на BTC: институциональный подход к доходности 12% годовых в долларах США

В условиях нисходящей динамики крипторынка в 2026 году классические направленные стратегии (покупка в надежде на рост) несут в себе высокие риски. Для профессиональных участников рынка на первый план выходят арбитражные стратегии. Одной из самых распространенных является стратегия «cash and carry», использующая сложившуюся на срочном рынке ситуацию контанго для выторговывания фьючерсной премии и достижения доходности по операции в пределах 12% годовых в долларах США.

Рассмотрим конструкцию сделки и условия ее реализации на балансе юридического лица учитывая текущую структуру фьючерсного и спотового рынка. Для оценки спотовой цены используются данные криптобиржи в РБ Байнекс,

фьючерсная цена взята по данным котировок майского контракта на биткойн на срочной секции ММВБ.

Необходимо отметить, что в российской юрисдикции работа с производными финансовыми инструментами (ПФИ) на криптовалюту жестко регламентирована. Фьючерс BTC-5.26 доступен для торговли только квалифицированным инвесторам Данная ситуация связана с тем, что, регулятор относит крипто-фьючерсы к инструментам с повышенным риском из-за встроенного плеча и волатильности базового актива.

1. Текущая рыночная ситуация (на 25.02.2026) 12.00 МСК

На текущий момент существует значительное контанго:

Спот (BTC/USDT): 66 200$ (базовая цена актива).

Фьючерс (BTC-5.26): 69 500 пт. (экспирация 29 мая 2026 г)

Базис (контанго) составляет: 3 300 пунктов.

Эта разница в долларах — «временная стоимость» ожидания рынка, которую арбитражер забирает (выторговывая) фьючерсную премию, выполняя сделку по модели покупка спот (кэш)- продажа фьючерс (кэрри)

2. Расчёт эффективной доходности и управление ГО

Расчёт инвестиционной эффективности сделки строится на весь задействованный капитал, включая Гарантийное Обеспечение (ГО) на брокерском счете. Структура задействованного капитала смоделирована на 1 BTC:

Для безопасного удержания позиции нам нужно распределить средства:

Спот-позиция (100%): 66 200$

Резерв под ГО (35%): 24325$

Зачем такой запас? При росте BTC до 90000 шорт-позиция по фьючерсу будет генерировать временный убыток (вариационную маржу). Если на счету не будет запаса, брокер ликвидирует шорт, и спот останетесь с голым биткоином без хеджа. Запас в 35% позволяет «пересидеть» рост цены на 40-50% без довнесения средств.

Итоговый рабочий капитал стратегии: 90525$

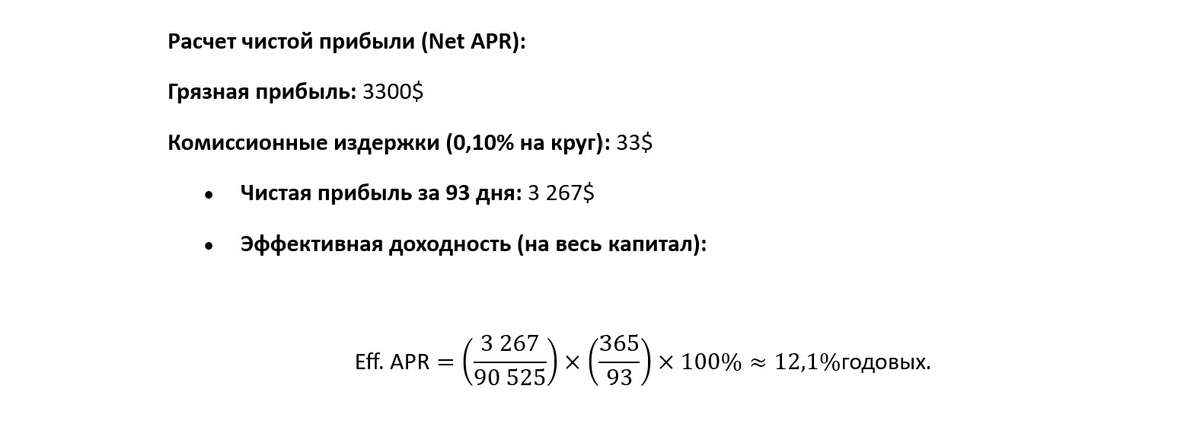

3. Расчет чистой прибыли (Net APR):

Грязная (валовая прибыль) прибыль: 3300$

Комиссионные издержки (0,10% на круг): 33$

Чистая прибыль за 93 дня: 3 267$

Эффективная доходность (на весь капитал): 12.1% (см рис)

4. Риски стратегии

Несмотря на «безрисковый» статус (market-neutral), стратегия имеет специфические угрозы:

Риск потери базиса «раздвижки»: В момент открытия позиций цена может резко дернуться. Нужно выполнять сделки синхронно, чтобы купить спот и продать фьючерс максимально одновременно.

Риск отрицательного фондирования: на некоторых бессрочных фьючерсах (perpetual) вместо контанго может возникнуть ставка финансирования (funding), которую будете платить вы. Но для квартальных фьючерсов (как в рассмотренном случае майский кантате) этот риск отсутствует — цена гарантированно сойдется со спотом к дате экспирации.

Валютная переоценка: в стратегии покупается спот за USDT, а фьючерс торгуется в рублях (через индикативный курс доллара которую влияет только на переоценку вариационной маржи при отсутствии переоценки фьючерсного контракта), возникает риск изменения курса $/₽.

Налоговый риск: при реализации стратегии юридическому лицу необходимо официально классифицировать сделки как операции хеджирования в соответствии со ст. 301 НК РФ. Без документального подтверждения (акта открытия хеджа и обоснования рисков) налоговая база по спотовой позиции в биткоине и фьючерсу будет учитываться раздельно, что создаст риск уплаты налога на прибыль (25% в 2026 году) с доходной части позиции без учета убытка по другой. Правильное оформление позволяет сальдировать (суммировать) финансовые результаты по обеим ногам стратегии.

5. Сценарии завершения сделки

Сценарий А (Додержать до конца): 29 мая фьючерс исполняется автоматически. Вы продаете биткоин на споте. Ваша прибыль — ровно 330 (минус комиссии и спрэд).

Сценарий Б (Досрочный выход): если в течение срока жизни фьючерса контанго схлопнется раньше времени (базис станет равен 0 или уйдет в минус), можно закрыть обе позиции досрочно, забрав всю прибыль за 30 дней вместо 93. В этом случае годовая доходность (APR) может значительно вырасти.

Проставленная стратегия «кэш энд кэрри» на BTC в феврале 2026 года — это инструмент для «умных денег». При эффективной ставке 12% годовых она значительно опережает классические инструменты в долларах, требуя при этом лишь статуса квалифицированного инвестора и грамотного управления маржинальным плечом.

Ключевой момент институционального подхода — считать доходность не только на сумму спота, а на весь реально задействованный капитал с учётом резерва под ГО. В таком расчёте текущая конструкция даёт порядка 12% годовых в долларах при консервативном управлении маржой — что заметно выше доходностей большинства классических долларовых инструментов сопоставимого «профиля риска», но требует статуса квалифицированного инвестора и дисциплины риск-менеджмента. Также необходимо учитывать налоговые риски и правильное оформление сделки является важным условием ее успешной реализации.25 февраля

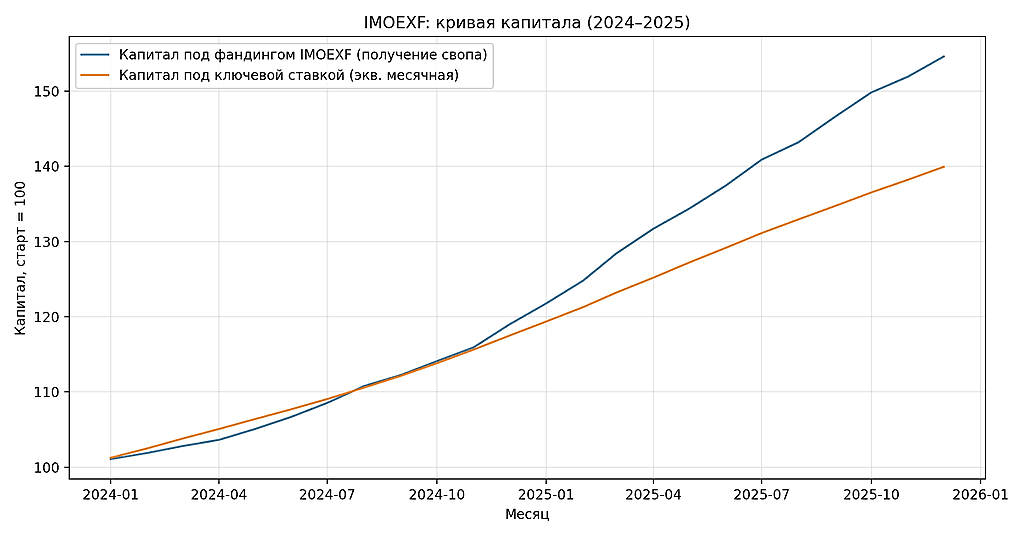

Фандинг в фьючерсе IMOEXF: статистика и доходность стратегии выторговывания фандинга

С ноября 2023 года Московская биржа запустила вечный фьючерс на индекс МосБиржи (IMOEXF). За прошедшее время накопился уже достаточно длинный ряд наблюдений, чтобы перейти к статистическому анализу и регулярному мониторингу ключевой величины этого инструмента — фандинга.

Чтобы оценить эффективность и практическую целесообразность стратегий, ориентированных на «выторговывание» фандинга, рассчитана величина фандинга в % годовых для каждого месяца на основе официальных данных Московской биржи. Логика расчёта следующая:

-внутри месяца просуммированы ежедневные начисления/списания фандинга, соотносим их к средней цене базового актива за месяц и приводим результат к годовому выражению — получаем месячную оценку годовой доходности фандинга. Параллельно для корректного сравнения посчитана средневзвешенная ключевая ставка ЦБ РФ за каждый месяц (вес — количество календарных дней действия ставки). Это позволило построить две сопоставимые динамики:

1. кривую капитала, которая воспроизводит результат стратегии сбора фандинга через вечный фьючерс;

2. кривую капитала, которая отражает размещение средств под ключевую ставку (как базовый «денежный» бенчмарк).

В результате на графике (см рис) можно наблюдать когда фандинг действительно работает как источник доходности и насколько он превосходит/уступает доходности «денежного рынка», а также как меняется это преимущество по режимам рынка и во времени.

Необходимо отметить, что в течение всего периода времени фандинг был положительным, таким образом, держатели длинных позиций платили держателям коротких позиций в вечном фьючерсе на индекс ММВБ. (см слайд)

За период 2024 — 2025 гг среднегодовая доходность (CAGR) по стратегии выторговывания фандинга составил: 24.3% годовых (кумулятивная доходность +54.6%)

CAGR размещение средств по ключевой ставке ЦБ составляет 18.3% годовых (кумулятивная доходность +39.9%).

*** стратегия сбора (выторговывания) фандинга строится на основе допущения её реализации при условии, что: 1. Удерживаются длинные позиции в индексе ММВБ, как базовом активе, с учетом систематического удержания короткой позиции в вечном фьючерсе IMOEXF. 2. Риски расхождения базиса и вечного фьючерса не учитываются. 3. Также во внимание не принимается возможное отклонение в дивидендных поправках и влияние ГО.20 февраля

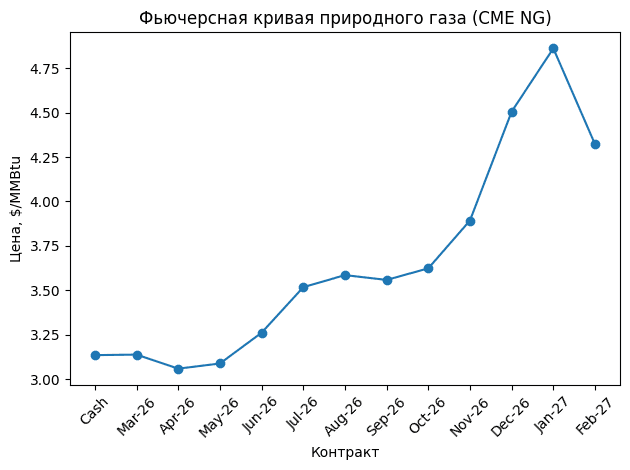

Фьючерсная кривая на сезон закачки природного газа в США: текущая структура и особенности

Состояние фьючерсной кривой (по состоянию на 10 февраля 2026 г.)

Фьючерсная кривая природного газа, сформировавшаяся на текущий момент, отражает классическую, но при этом крайне агрессивную сезонную структуру контанго (см рис). Ближний участок кривой остаётся практически плоским: спот и ближайшие контракты торгуются рядом, что указывает на относительно сбалансированное текущее предложение и отсутствие немедленного дефицита. При этом уже с летних месяцев кривая начинает заметно расти — рынок закладывает премию (супер контанго) за хранение, рост волатильности и неопределённость темпов заполнения подземных хранилищ.

На участке сезонной закачки (весна–осень) стоимость «переноса» позиции быстро становится доминирующим фактором. Разница между ближними и более дальними фьючерсными контрактами достигает порядка $1,7–1,8, что сопоставимо с 50% текущей спотовой цены. Иными словами, даже при нейтральном движении спота трейдер, удерживающий длинную позицию по фьючерсам, сталкивается с существенной «ценой времени» — переносом длинной позиции в условиях контанго (roll yield), который необходимо либо компенсировать, либо превращать в источник доходности через торговлю с календарными спредами.

По мере приближения к осенне-зимнему периоду контанго расширяется ускоряющимися темпами, формируя выраженную «зимнюю премию». Пиковые значения приходятся на январские контракты, после чего кривая начинает сглаживаться. Это важный сигнал: рынок страхует прежде всего риск экстремального напряжения в пиковый зимний месяц, а не равномерный дефицит на протяжении всего отопительного сезона. В такой конфигурации возрастает вероятность резких ценовых движений — спайков — при неблагоприятной комбинации погоды, темпов отбора из ПХГ и инфраструктурных ограничений.

Влияние СПГ и особенности для торговли природным газом для стратегии Алгебра

Отдельно усиливает эту логику структурный фактор рынка СПГ. США за последние годы стали одним из ключевых центров глобального экспорта LNG, и внутренний баланс газа всё сильнее привязывается к мировой конъюнктуре. Любые изменения ожиданий по внешнему спросу, загрузке экспортных мощностей или рискам инфраструктуры быстрее капитализируются в дальних участках кривой, делая её круче, а волатильность — более «импульсной» и чувствительной к новостям.

В таких условиях торговля природным газом перестаёт быть ставкой на направление цены. Финансовый результат определяется формой срочной структуры, динамикой календарных спредов и эффектом переноса позиции. Стратегии, игнорирующие математику фьючерсной кривой, систематически теряют доходность даже при корректных прогнозах по споту: рынок «наказывает» за незнание структуры через roll yield и резкие перестройки кривой.

Именно такой подход реализован в стратегии Алгебра. В её основе — операции с фьючерсами на природный газ как с срочной структурой, а не как с направленным активом: анализ формы кривой, календарных спредов и стоимости переноса, а также адаптация позиции к фазам сезонного цикла — от закачки в ПХГ до формирования зимней премии. На длинной дистанции такой такой подход повышает устойчивость портфеля стратегии: результат формируется за счёт структурных особенностей рынка и дисциплины управления переносом фьючерсной позиции, а не за счёт прогноза краткосрочных движений спотовой цены.

Доступ к стратегии Алгебра на платформе БКС Финтаргет

#инвестиции

#capitalizer

11 февраля

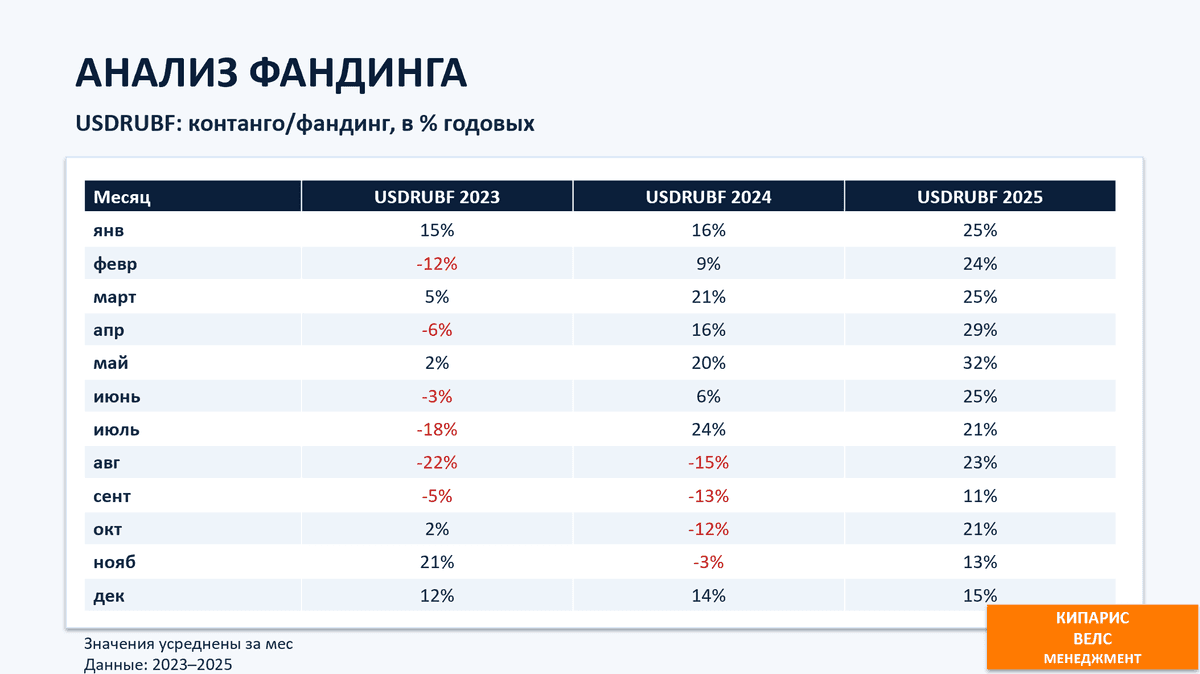

Анализ фандинга в вечном фьючерсе USDRUBF по данным Мосбиржи с 2023 по 2025 помесячно

Для оценки «фандинга» (стоимости переноса позиции) по фьючерсу USDRUBF были использованы расчётные дневные данные Мосбиржи: курс OPEN и дневной своп SWAPRATE. Итог представлен как «месячная ставка фандинга» по годам 2023–2025 (см. таблицу).

ссылка на данные на сайте ММВБ

Результаты расчетов

2023: «почти ноль по году», но очень волатильно

2023 год оказался режимным. В начале года фандинг был положительным (январь около +15%), но дальше начались сильные провалы: июль −18%, август −22%. Затем — резкий разворот в плюс: ноябрь +21%, декабрь около +12%.

Смысл простой: в 2023 перенос позиции мог быть как источником дохода, так и заметной платой — в зависимости от месяца.

2024: сильная первая половина и «красная зона» осенью

В 2024 году первая половина выглядит устойчиво положительной: март +21%, май +20%, июль +24% (пик). Затем рынок уходит в отрицательный перенос: август −15%, сентябрь −13%, октябрь −12%, ноябрь −3%. В декабре фандинг возвращается в плюс (+14%).

Это показывает смену режима: перенос «в плюс» не гарантирован и может на несколько месяцев стать отрицательным.

2025: устойчивый высокий фандинг почти весь год

2025 выглядит самым «ровным» и высоким: с января по август значения держатся примерно в диапазоне 22–33%, локальный минимум — сентябрь 11%, затем восстановление: октябрь 21%, ноябрь–декабрь 16%.

То есть в 2025 перенос позиции по USDRUBF в среднем оставался структурно положительным большую часть года.

Вывод

Фандинг на USDRUBF это отдельный фактор результата, который живёт «режимами».

2023: высокая волатильность фандинга, с глубокими отрицательными месяцами.

2024: сильный плюс в первой половине и отрицательный блок в августе–ноябре.

2025: наиболее стабильный и высокий положительный фандинг, краткая просадка в сентябре.

Если длинная позиция удерживается долго, перенос может быть как скрытым источником дохода, так и скрытой комиссией — и именно поэтому его надо мониторить по месяцам, а не «одной цифрой за год». Представленная таблица в помощь.23 января