Цены на природный газ в США: краткосрочное падение на фоне потенциала среднесрочного роста

Ближайшие фьючерсы на газ 10 июля 2026 г. просели еще на 2,39%, обновив локальный минимум за последние полтора месяца. Рынок оказался под серьезным давлением сразу нескольких факторов. $NGN6 $NGQ6

📉 Что толкает цены вниз?

1. Жара отменяется. Прогнозы погоды в США сместились в сторону похолодания на ближайшие недели. Для трейдеров это прямой сигнал: кондиционеры будут включать реже, а значит, упадет и спрос на электроэнергию, которую вырабатывают из газа.

2. Запасов больше нормы. Свежий отчет Минэнерго США (EIA) подтвердил, что объемы газа в хранилищах сейчас на 6,6% выше средней нормы за последние 5 лет. Рынок буквально залит предложением.

3. Угроза Эль-Ниньо. Аналитики закладывают в цену риски того, что мощный Эль-Ниньо (климатический феномен, вызывающий потепление океана) принесет аномально теплую осень и зиму в Северное полушарие. Если это произойдет, спрос на отопление зимой окажется крайне слабым.

4. Рекордная добыча. Текущее производство сухого газа в США выросло на 5,2% по сравнению с прошлым годом (до 112,6 млрд куб. футов в сутки), а EIA еще сильнее повысило свои прогнозы по добыче.

📈 Что удерживает рынок от тотального обвала?

Несмотря на локальный негатив, у газа есть сильная среднесрочная поддержка на глобальном уровне:

Катарский кризис: Серьезные повреждения на крупнейшем в мире заводе СПГ в Рас-Лаффане вывели из строя 17% его мощностей. На ремонт уйдет от 3 до 5 лет. Поскольку этот завод обеспечивает около 20% мировых поставок сжиженного газа, миру придется искать альтернативу — это может сильно подстегнуть экспорт американского газа.

Общий рост энергопотребления: Выработка электроэнергии в США за неделю выросла на 7,73% в годовом исчислении, что частично компенсирует избыток предложения.

Краткий итог: Прямо сейчас на американском рынке правят бал комфортная погода и избыток запасов. Однако глобальный дефицит СПГ из-за проблем в Катаре выступает мощным буфером, который не даст ценам упасть слишком глубоко и может развернуть тренд в среднесрочной перспективе.

Не удерживаю позиции во фьючерсах на природный газ в портфеле. Планирую открыть короткие позиции на горизонте до 6 мес.

Посты по ключевым словам

А вы заработали?

Закрыл 75% позиций по BRQ6 BRU6, а прибыль переложил в ROSN.

25% фьючей держу до отметки $90 или до безубытка.

Роснефть держу на горизонт подольше. Ввиду нестабильности в мире можно ожидать нефть по $150 в течении 1-3 лет. Соответственно, Роснефть получит свою выгоду, и можно ожидать рост на 20%+. Ввиду нестабильности, к сожалению, я могу оказаться неправ, даже не смотря на сильные фундаментальные основания.

Вот только кто не рискует, тот не зарабатывает на этом рынке.

Читатели, как дела у вас с торговлей нефти или инвестициями в Роснефть?8 июля

🔥 Глубокий разбор рынка: Золото в шорт, Нефть в лонг!

В этом видео мы раскрываем настоящую «анатомию» движения двух ключевых активов мира — золота и нефти.

С помощью самых мощных инструментов технического анализа мы увидели чёткие сигналы:

• Золото — идеальная точка входа на продажу (шорт).

• Нефть — сильный импульс на покупку (лонг).

Мы разобрали ситуацию по нескольким моделям одновременно:

• Классические паттерны Price Action

• Фибоначчи-уровни

• Волновой анализ

• И, конечно, легендарные фигуры Гартли — те самые гармонические паттерны, которые позволяют ловить развороты с хирургической точностью.

Каждый уровень, каждое плечо, каждый «клюв» Гартли — всё показано пошагово, с реальными графиками и логикой, которую вы сможете применять уже сегодня.

Это не просто обзор. Это стратегия с разбором полётов: почему именно сейчас золото готово к коррекции, а нефть — к мощному импульсу вверх.

Если вы хотите видеть рынок не как хаос, а как чёткую картину с предсказуемыми входами — это видео для вас.

Смотрите до конца — в конце бонус: как комбинировать эти модели в своей торговле и не попадать в ложные пробои.

📈 Готовы ловить движение вместе с нами?

Ставьте ❤️ и пишите в комментариях: в какой актив вы сейчас верите больше — золото или нефть?

Смотрим:

ВКВидео

RUTUBE

YouTube28 мая

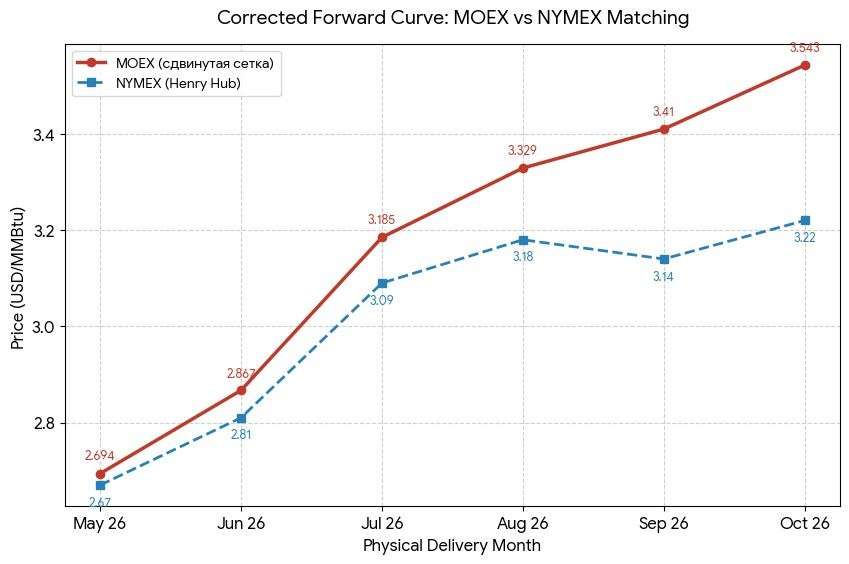

Сравнение фьючерсных кривых газа на ММВБ и NYMEX

На текущий момент рынок природного газа (Henry Hub) демонстрирует низкую волатильность, однако под поверхностью боковика скрывается существенное различие в оценке будущего между российскими и американскими участниками рынка.

***Разрыв в структуре фьючерсной кривой летняя Бэквардация в США против Контанго на ММВБ

Ключевая аномалия заключается в сезонном позиционировании. В США на NYMEX в ряде контрактов начинает проявляться летняя бэквардация: рынок закладывает локальное напряжение в период пика работы кондиционеров, после чего цены к сентябрю-октябрю начинают снижаться (с $3.18 до $3.14 (см график по данным на 16.30 мск)) Для ММВБ майский контракт на Наймэкс это апрельский контракт $NGJ6 (фронт или близжайший к экспирации)

На Московской бирже ситуация иная, эффект летней бэквардации полностью отсутствует. Вместо него сохраняется широкое контанго. Каждый последующий контракт торгуется дороже предыдущего без коррекции на осеннее снижение спроса, что создает крутой восходящий наклон кривой.

При сопоставлении контрактов виден значительный межрыночный спред:

Контракты с экспирацией в апреле: ;MOEX ($2.69) vs NYMEX ($2.67). Спред минимальный: +$0.02.

С экспирацией в мае: $NGK6 MOEX ($2.87) vs NYMEX ($2.81). Спред расширяется до +$0.06.

Июньский газ: MOEX ($3.18) vs NYMEX ($3.09). Спред достигает +$0.09 (около 3%). $NGN6

Контракты с экспирацией после июля расходятся более чем на 8% $NGU6

***Что это означает на практике для трейдеров

Такое расширение спреда и сохранение контанго на ММВБ говорит о том, что локальный рынок закладывает в цену более агрессивный рост. В этой ситуации исключать ценовой спайк (резкий импульсный скачок) в преддверии сезона кондиционирования нельзя — технически рынок к нему готов.

Однако важно учитывать, что широкое контанго на ММВБ делает длинные позиции более «дорогими» в удержании.

Ключевым фактором для реализации бычьего сценария станет появление сезонного дефицита газа в США в случае повышения спроса на кондиционирование, в противном случае избыточный оптимизм в российских котировках может быть нивелирован рыночным арбитражем.21 апреля

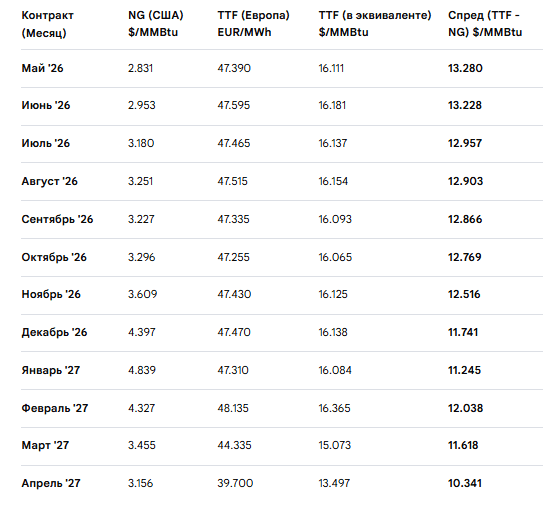

Европа повисла на газовых плечах США: о чем говорит фьючерсная кривая?

На текущем рынке природного газа сложилась уникальная ситуация. Пока американский хаб (NG) демонстрирует классическую, ярко выраженную структуру супер контанго (см рис), европейский TTF застыл в состоянии «флэта» на весь период предстоящих 12 месяцев с апреля 2026 по апрель 2027 г. Это положение дел прямо подтверждает новый статус Европейского газового рынка: теперь это «рынок-прокси», полностью зависящий от американского экспорта СПГ. Такое сильное контанго в США и плоская фьючерсная кривая в Европе говорит о том, что рынок США готов платить огромную премию за поставку СПГ для Европы именно зимой. Трейдеры активно закладывают расходы на хранение в цену будущих периодов.

Сравнительная таблица фьючерсных цен США — Европа апрель 2026 — 2027 гг.

Приведены котировки Intercontinental Exchange в Амстердаме по ТТФ и NG на Nymex (18:15 мск)2 апреля

Стратегия автоследования Алгебра: средний риск с коэффициентом Шарпа 1.3 и таргетом 33% годовых

Пока индекс МосБиржи ищет направление, стратегия автоследования Алгебра на платформе БКС Финтаргет демонстрирует высокую эффективность управления капиталом. Разбираем цифры, факты и почему цель 33% доходности к концу 2026 года — это не просто оптимизм, а расчет.

🔥 Главное в цифрах на 27 марта 2026 г.:

Текущая чистая среднегодовая доходность: 19,09% (с учетом всех издержек).

Бета к индексу МосБиржи: = 0. Это значит, что стратегии «все равно» на падения или взлеты российского рынка. Идеальный инструмент для диверсификации.

Коэффициент Шарпа: > 1. Эффективность выше средней: на каждый процент риска автор забирает максимум прибыли.

Волатильность: 17% (при среднем риске).

🧐 Почему последние 6 месяцев видим «флет» в динамике портфеля?

Коррекция в техсекторе США временно ограничила потенциал роста. Снижение операций с фьючерсами на природный газ также временная мера, обусловленная рыночным циклом. Важно понимать, что флет — это период накопления силы. Стратегия не «сливает» на падающем рынке, а удерживает позиции, готовясь к новому этапу роста.

🎯 Математика прогноза: Из чего соберутся +33% роста в 2026 году?

На текущий момент накопленная доходность составляет 36%. К 31 декабря 2026 года, портфель планирует прибавить 33% от текущих уровней. Структура прогнозых доходностей стратегии в разрезе инструментов:

Девальвация рубля* (+10%): ожидается обесценение рубля на 20% до конца года. При весе в портфеле 50% — это дает чистый вклад в 10% доходности.

Фонд ликвидности LQDT (+10,4%): Защитный актив стратегии для размещенгия капиала выше ГО. При весе 80% и ожидаемой доходности денежного рынка 13%, извлекаем стабильную базу в 10,4% прибыли практически без рыночного риска.

Индекс Nasdaq* (+8,5%): Ожидается восстановление техсектора США до конца года. Ожидаемый рост на 17% индекса Насдак до конца года при весе в 50% принесет стратегии еще 8,5%.

Природный газ* (+4%): Традиционная ставка на волатильность природного газа во втором полугодии. Пронозируемая доходность по операцям 20% при весе 20% добавит оценочно 4% к дохоности.

*Доходность в разрезе инструментов указана с учетом стоимости переноса фьючерсов в базовом активе. Прогноз основан на оценке автора.27 марта

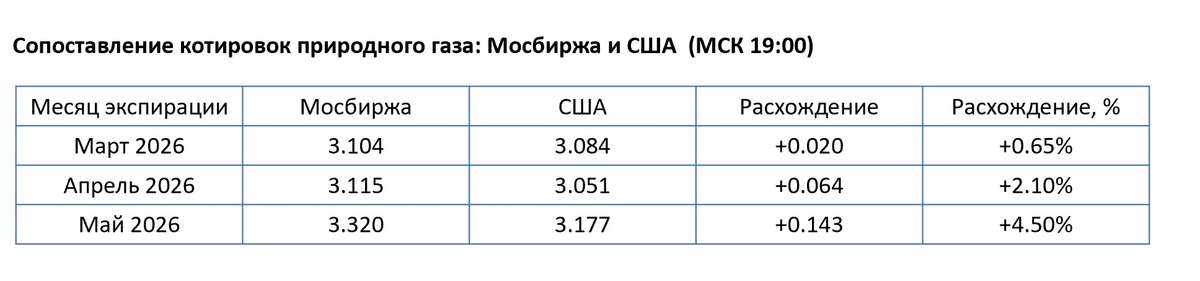

Почему газ на Мосбирже торгуется выше, чем в США (20 марта 2026)

На рынке природного газа возникло заметное расхождение между котировками Мосбиржи и США. По фьючерсу с экспирацией в марте 2026 премия Мосбиржи составляет около 0,65%, в апреле — уже 2,1%, по маю — 4,5%.

Основная причина в том, что это рынки разной природы. В США фьючерс на газ тесно связан с физическим базисом: с добычей, транспортировкой, хранением, спросом со стороны энергетики и СПГ-экспорта. Это рынок, где цена постоянно сверяется с реальным балансом спроса и предложения. Там фьючерс — прежде всего инструмент хеджирования и отражения фундаментальной стоимости газа.

На Мосбирже контракт на природный газ носит в значительно большей степени спекулятивный и финансовый характер. Он гораздо слабее связан с физическим рынком и не встроен в такую же глубокую систему хеджирования производителей и потребителей. Поэтому цена здесь отражает не только стоимость самого газа, но и локальное позиционирование участников.

Дополнительная причина — разная ликвидность. Американский рынок намного глубже: больше участников, выше обороты, уже спреды, сильнее арбитраж. На Мосбирже ликвидность слабее, и даже относительно небольшие заявки могут сильнее двигать цену. В результате в котировке появляется премия, связанная с особенностями самой площадки.

Именно поэтому российская цена природного газа выше американской. Это эффект более тонкого и менее фундаментального рынка. А рост расхождения от марта к маю показывает, что в дальних контрактах влияние спекулятивного и локального фактора становится еще сильнее.

При торговле фьючерсами на природный газ на Московской бирже критически важно учитывать ценовой разрыв, так как котировки на ММВБ экспирируются на основе данных закрытия американской биржи NYMEX.20 марта

Стратегия «cash and carry» на BTC: институциональный подход к доходности 12% годовых в долларах США

В условиях нисходящей динамики крипторынка в 2026 году классические направленные стратегии (покупка в надежде на рост) несут в себе высокие риски. Для профессиональных участников рынка на первый план выходят арбитражные стратегии. Одной из самых распространенных является стратегия «cash and carry», использующая сложившуюся на срочном рынке ситуацию контанго для выторговывания фьючерсной премии и достижения доходности по операции в пределах 12% годовых в долларах США.

Рассмотрим конструкцию сделки и условия ее реализации на балансе юридического лица учитывая текущую структуру фьючерсного и спотового рынка. Для оценки спотовой цены используются данные криптобиржи в РБ Байнекс,

фьючерсная цена взята по данным котировок майского контракта на биткойн на срочной секции ММВБ.

Необходимо отметить, что в российской юрисдикции работа с производными финансовыми инструментами (ПФИ) на криптовалюту жестко регламентирована. Фьючерс BTC-5.26 доступен для торговли только квалифицированным инвесторам Данная ситуация связана с тем, что, регулятор относит крипто-фьючерсы к инструментам с повышенным риском из-за встроенного плеча и волатильности базового актива.

1. Текущая рыночная ситуация (на 25.02.2026) 12.00 МСК

На текущий момент существует значительное контанго:

Спот (BTC/USDT): 66 200$ (базовая цена актива).

Фьючерс (BTC-5.26): 69 500 пт. (экспирация 29 мая 2026 г)

Базис (контанго) составляет: 3 300 пунктов.

Эта разница в долларах — «временная стоимость» ожидания рынка, которую арбитражер забирает (выторговывая) фьючерсную премию, выполняя сделку по модели покупка спот (кэш)- продажа фьючерс (кэрри)

2. Расчёт эффективной доходности и управление ГО

Расчёт инвестиционной эффективности сделки строится на весь задействованный капитал, включая Гарантийное Обеспечение (ГО) на брокерском счете. Структура задействованного капитала смоделирована на 1 BTC:

Для безопасного удержания позиции нам нужно распределить средства:

Спот-позиция (100%): 66 200$

Резерв под ГО (35%): 24325$

Зачем такой запас? При росте BTC до 90000 шорт-позиция по фьючерсу будет генерировать временный убыток (вариационную маржу). Если на счету не будет запаса, брокер ликвидирует шорт, и спот останетесь с голым биткоином без хеджа. Запас в 35% позволяет «пересидеть» рост цены на 40-50% без довнесения средств.

Итоговый рабочий капитал стратегии: 90525$

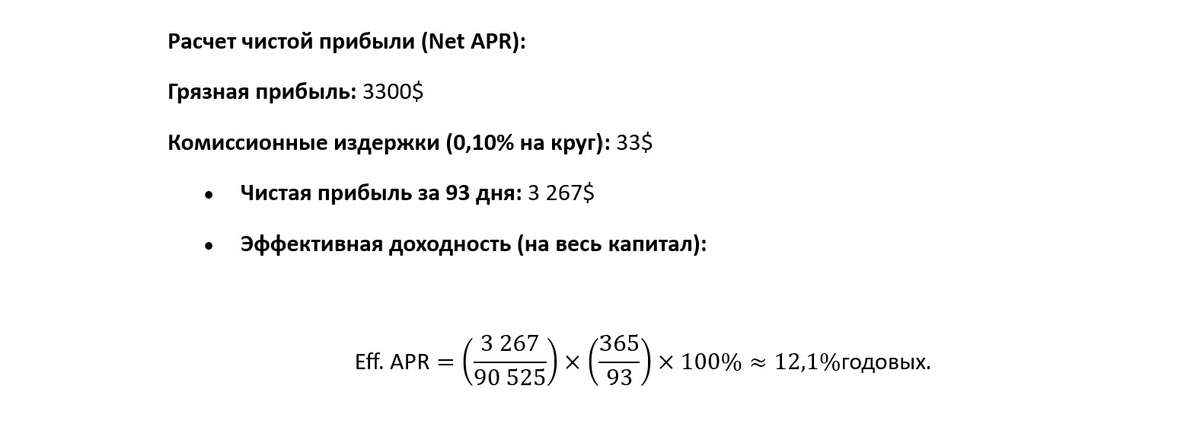

3. Расчет чистой прибыли (Net APR):

Грязная (валовая прибыль) прибыль: 3300$

Комиссионные издержки (0,10% на круг): 33$

Чистая прибыль за 93 дня: 3 267$

Эффективная доходность (на весь капитал): 12.1% (см рис)

4. Риски стратегии

Несмотря на «безрисковый» статус (market-neutral), стратегия имеет специфические угрозы:

Риск потери базиса «раздвижки»: В момент открытия позиций цена может резко дернуться. Нужно выполнять сделки синхронно, чтобы купить спот и продать фьючерс максимально одновременно.

Риск отрицательного фондирования: на некоторых бессрочных фьючерсах (perpetual) вместо контанго может возникнуть ставка финансирования (funding), которую будете платить вы. Но для квартальных фьючерсов (как в рассмотренном случае майский кантате) этот риск отсутствует — цена гарантированно сойдется со спотом к дате экспирации.

Валютная переоценка: в стратегии покупается спот за USDT, а фьючерс торгуется в рублях (через индикативный курс доллара которую влияет только на переоценку вариационной маржи при отсутствии переоценки фьючерсного контракта), возникает риск изменения курса $/₽.

Налоговый риск: при реализации стратегии юридическому лицу необходимо официально классифицировать сделки как операции хеджирования в соответствии со ст. 301 НК РФ. Без документального подтверждения (акта открытия хеджа и обоснования рисков) налоговая база по спотовой позиции в биткоине и фьючерсу будет учитываться раздельно, что создаст риск уплаты налога на прибыль (25% в 2026 году) с доходной части позиции без учета убытка по другой. Правильное оформление позволяет сальдировать (суммировать) финансовые результаты по обеим ногам стратегии.

5. Сценарии завершения сделки

Сценарий А (Додержать до конца): 29 мая фьючерс исполняется автоматически. Вы продаете биткоин на споте. Ваша прибыль — ровно 330 (минус комиссии и спрэд).

Сценарий Б (Досрочный выход): если в течение срока жизни фьючерса контанго схлопнется раньше времени (базис станет равен 0 или уйдет в минус), можно закрыть обе позиции досрочно, забрав всю прибыль за 30 дней вместо 93. В этом случае годовая доходность (APR) может значительно вырасти.

Проставленная стратегия «кэш энд кэрри» на BTC в феврале 2026 года — это инструмент для «умных денег». При эффективной ставке 12% годовых она значительно опережает классические инструменты в долларах, требуя при этом лишь статуса квалифицированного инвестора и грамотного управления маржинальным плечом.

Ключевой момент институционального подхода — считать доходность не только на сумму спота, а на весь реально задействованный капитал с учётом резерва под ГО. В таком расчёте текущая конструкция даёт порядка 12% годовых в долларах при консервативном управлении маржой — что заметно выше доходностей большинства классических долларовых инструментов сопоставимого «профиля риска», но требует статуса квалифицированного инвестора и дисциплины риск-менеджмента. Также необходимо учитывать налоговые риски и правильное оформление сделки является важным условием ее успешной реализации.25 февраля

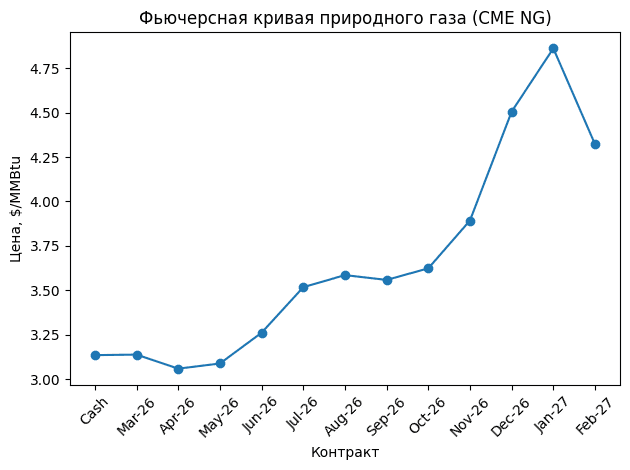

Фьючерсная кривая на сезон закачки природного газа в США: текущая структура и особенности

Состояние фьючерсной кривой (по состоянию на 10 февраля 2026 г.)

Фьючерсная кривая природного газа, сформировавшаяся на текущий момент, отражает классическую, но при этом крайне агрессивную сезонную структуру контанго (см рис). Ближний участок кривой остаётся практически плоским: спот и ближайшие контракты торгуются рядом, что указывает на относительно сбалансированное текущее предложение и отсутствие немедленного дефицита. При этом уже с летних месяцев кривая начинает заметно расти — рынок закладывает премию (супер контанго) за хранение, рост волатильности и неопределённость темпов заполнения подземных хранилищ.

На участке сезонной закачки (весна–осень) стоимость «переноса» позиции быстро становится доминирующим фактором. Разница между ближними и более дальними фьючерсными контрактами достигает порядка $1,7–1,8, что сопоставимо с 50% текущей спотовой цены. Иными словами, даже при нейтральном движении спота трейдер, удерживающий длинную позицию по фьючерсам, сталкивается с существенной «ценой времени» — переносом длинной позиции в условиях контанго (roll yield), который необходимо либо компенсировать, либо превращать в источник доходности через торговлю с календарными спредами.

По мере приближения к осенне-зимнему периоду контанго расширяется ускоряющимися темпами, формируя выраженную «зимнюю премию». Пиковые значения приходятся на январские контракты, после чего кривая начинает сглаживаться. Это важный сигнал: рынок страхует прежде всего риск экстремального напряжения в пиковый зимний месяц, а не равномерный дефицит на протяжении всего отопительного сезона. В такой конфигурации возрастает вероятность резких ценовых движений — спайков — при неблагоприятной комбинации погоды, темпов отбора из ПХГ и инфраструктурных ограничений.

Влияние СПГ и особенности для торговли природным газом для стратегии Алгебра

Отдельно усиливает эту логику структурный фактор рынка СПГ. США за последние годы стали одним из ключевых центров глобального экспорта LNG, и внутренний баланс газа всё сильнее привязывается к мировой конъюнктуре. Любые изменения ожиданий по внешнему спросу, загрузке экспортных мощностей или рискам инфраструктуры быстрее капитализируются в дальних участках кривой, делая её круче, а волатильность — более «импульсной» и чувствительной к новостям.

В таких условиях торговля природным газом перестаёт быть ставкой на направление цены. Финансовый результат определяется формой срочной структуры, динамикой календарных спредов и эффектом переноса позиции. Стратегии, игнорирующие математику фьючерсной кривой, систематически теряют доходность даже при корректных прогнозах по споту: рынок «наказывает» за незнание структуры через roll yield и резкие перестройки кривой.

Именно такой подход реализован в стратегии Алгебра. В её основе — операции с фьючерсами на природный газ как с срочной структурой, а не как с направленным активом: анализ формы кривой, календарных спредов и стоимости переноса, а также адаптация позиции к фазам сезонного цикла — от закачки в ПХГ до формирования зимней премии. На длинной дистанции такой такой подход повышает устойчивость портфеля стратегии: результат формируется за счёт структурных особенностей рынка и дисциплины управления переносом фьючерсной позиции, а не за счёт прогноза краткосрочных движений спотовой цены.

Доступ к стратегии Алгебра на платформе БКС Финтаргет

#инвестиции

#capitalizer

11 февраля

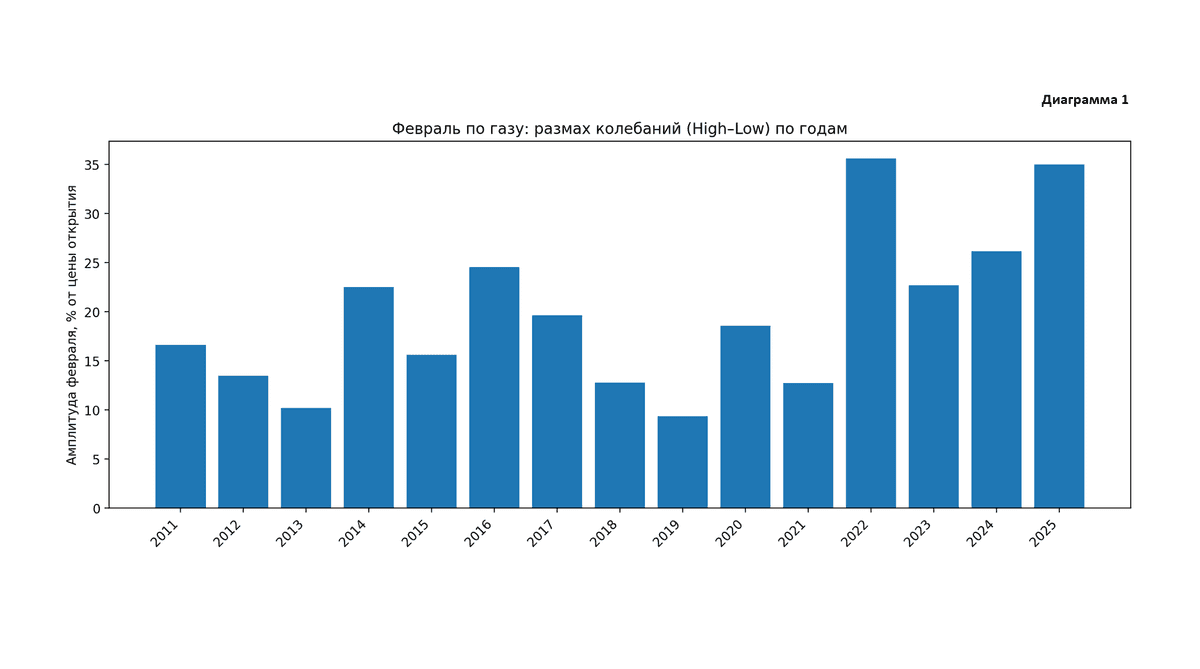

Февраль по природному газу с поставкой в Henry Hub США: почему ценовой диапазон расширился

Февраль традиционно считается одним из самых «нервных» месяцев для рынка природного газа. Погодный фактор по‑прежнему доминирует, но цена реагирует не только на фактические температуры, а прежде всего на ожидания: прогнозы, пересмотры моделей, риски перебоев добычи и инфраструктуры, динамику запасов.

Накануне февраля логично задать простой вопрос: насколько широко цена «ходит» внутри месяца и как часто февраль закрывается ростом — а как часто падением? Чтобы ответить на него, мы собрали статистику за 2011–2025 годы и посмотрели на три вещи: размах движения внутри февраля, направление месяца (плюс/минус) и то, насколько высоко цена поднималась от открытия до месячного максимума.

Почему важно правильно «склеивать» фьючерсы в природном газе и как считали статистику по движению цены

В газе легко получить «красивую», но неверную картину, если неправильно учитывать смену ликвидности между контрактами. Поэтому в расчётах мы используем модель ролловера по открытому интересу: как только максимальный открытый интерес переходит с февральского контракта на мартовский, дальнейшее движение мы оцениваем по мартовскому — то есть по действительно ликвидному инструменту.

Это нормальная и широко распространённая практика анализа товарных фьючерсов, которой придерживаются многие количественные участники рынка: для них ликвидность и сопоставимость временных рядов важнее «идеальной непрерывности» графика.

Что говорит статистика о феврале

1) Размах колебаний внутри месяца: «февраль — месяц диапазона»

Если смотреть разницу между месячным максимумом и минимумом, выраженную в % от цены открытия февраля, то средняя амплитуда за 2011–2025 годы составляет 19,7%, а медианная — 18,6%. Иными словами, «типичный» февраль — это почти двадцатипроцентный диапазон внутри месяца.

Экстремумы при этом существенно шире:

самый спокойный февраль за выборку 2019 год: 9,33%,самый бурный 2022 год: 35,62%.Особенно важная деталь: в последние годы диапазоны стали заметно шире. Средняя амплитуда в 2022–2025 годах — 29,9%, тогда как в 2011–2021 — 16,0%. Это почти двукратное расширение «нормы» внутримесячного движения.

(см. Диаграмму 1)

2) Рост или падение по итогу месяца: волатильность не равна росту

Высокая амплитуда не означает, что месяц обязательно закрывается ростом. В нашей выборке февраль чаще завершался снижением:

-9 раз падение против 6 раз рост (2011–2025),

-среднее изменение февраля: −4,03%,

медиана: −0,52% (то есть «скорее около нуля», но со смещением вниз).

Крайние значения:

худший февраль: 2016 год −24,18%,

лучший февраль: 2025 год +16,63%.

В последние годы баланс «плюс/минус» выглядит более равномерно (в 2022–2025: 2 роста и 2 падения), но цена при этом ходит шире — то есть «направление» стало менее предсказуемым, а диапазон — более устойчивой характеристикой.

(см. Диаграмму 2)

3) Насколько высоко цена поднималась внутри февраля

Если смотреть, насколько цена поднималась от открытия февраля до месячного максимума, картина такая:

-средний подъём до максимума: +8,03%,

-медиана: +3,82% (то есть чаще подъём относительно небольшой),

-рекордный подъём: февраль 2025 +30,96% от открытия до максимума.

При этом важно, что «хвосты» движения часто асимметричны: просадки к минимуму от открытия в среднем глубже, чем подъёмы к максимуму. Средняя внутримесячная просадка к минимуму в феврале за выборку −11,7%, а самые глубокие провалы достигали:

2024: −25,03%,2016: −24,18%.Это важный риск‑фактор: даже в «небольшой» по итогу месяц рынок способен вынести позиции внутри диапазона.

(см. Диаграмму 3)

Почему диапазон в последние годы стал шире

Важно отметить, что именно в последние годы природный газ чаще демонстрирует в феврале широкий диапазон движения. По нашей оценке, ключевой структурный фактор — то, что США закрепились в роли поставщика “маржинального” LNG‑потока в Европу. Это сделало рынок более глобальным и более чувствительным к цепочке событий: доступность экспортной инфраструктуры, логистика LNG, погодные аномалии по обе стороны Атлантики, темпы отбора из хранилищ, конкуренция за партии между регионами.

В зимний период, особенно в феврале, когда неопределённость по погоде и балансу сохраняется до самого конца сезона, даже небольшие изменения ожиданий способны быстро расширять диапазон движения. Поэтому февраль всё чаще превращается в месяц не столько “направления”, сколько “диапазона”.

Что это означает для практики и как использовать в трейдинге

Закладывать волатильность. Если исторически «типичный» размах февраля — порядка 15–25% от открытия, то в последние годы стоит быть готовыми и к движениям 30–35%.

Проверять момент ролловера. Ошибка в выборе базового контракта при смене ликвидности (когда рынок уже «живет» мартом, а аналитик продолжает смотреть февраль) может исказить выводы и по сезонности, и по реальному риску.

Отделять “диапазон” от “тренда”. Высокая амплитуда не гарантирует рост: в истории месяцы с большим размахом нередко закрывались снижением. Поэтому февраль — это в первую очередь месяц дисциплины, риск‑менеджмента и сценарного мышления.30 января