Вечный фьючерс или квартальный: что выгоднее держать в портфеле?

💡 Суть выбора

При работе с деривативами важен не только вход, но и “цена удержания”. Её отражает carry (кэрри) — экономический эффект от удержания позиции во времени. В фьючерсах он проявляется как стоимость переноса (контанго/бэквордация), а в вечных контрактах — ещё и как фандинг.

💸 Почему это важно

Кэрри измеряется в % годовых и по смыслу похож на “скрытую ставку” внутри инструмента:

-при кэрри > 0 (контанго) фьючерс дороже спота → для лонга это регулярная плата за удержание позиции;

-при кэрри < 0 (бэквордация) фьючерс дешевле спота → лонг может “получать перенос”, а шорт — платить.

На длинном горизонте кэрри заметно влияет на итоговую доходность.

📊 Что показывают данные MOEX за 2025

По оценкам Московской биржи стоимость переноса в ряде инструментов была высокой — порядка 20–30% годовых. Там выбор формата (вечный vs квартальный) наиболее критичен: $IMOEXF 26.5% $GAZPF 25.0% $USDRUBF 22.6%

Таблицы с расчетами ММВБ прилагаю.

✅ Практические выводы

Для долгих позиций квартальные/календарные контракты в большинстве случаев оказываются экономичнее, потому что суммарные издержки переноса часто ниже, чем при удержании вечного (при сопоставимых спрэдах и ликвидности).

🔴 Как можно использовать в трейдинге.

1. Арбитраж и парный трейдинг. Когда на одном и том же базовом активе стоимость переноса отличается, появляется идея нейтральной к рынку конструкции:

📅 Лонг квартальный — как более “дешёвый” способ держать позицию,

♾️ Шорт вечный — как более “дорогой” контракт. Если разница в carry сохраняется, такая связка может зарабатывать на схождении (или на стабильном дифференциале переноса) при ограниченной зависимости от направления рынка.

На практике важно учитывать: спрэды, ликвидность, требования по марже и риск резких смещений базиса/фандинга.

2. Лонг базовый актив / шорт вечный фьючерс :

📈 Лонг базовый актив (акции/валюта/БПИФ, где доступно) + 📉 шорт фьючерс на тот же базовый актив. Если фьючерс торгуется с премией к базе (контанго), то часть доходности здесь формируется именно переносом: вы держите “физику” и одновременно продаёте дорогой фьючерс.

Важно: любые такие конструкции требуют учёта маржи, спрэдов, ликвидности, комиссий, а также риска резких сдвигов базиса/фандинга (особенно в вечных контрактах).

🔁 Как это применяется в стратегии Алгебра

Выбор делается системно: регулярно сравнивается кэрри в вечном и квартальном контракте, добавляются комиссии/спрэды — в портфель берётся наиболее выгодный варианты по переносу позиций.

Посты по ключевым словам

Нефть

🩶Рынок нефти последние 4 месяца одной картинкой.

🤍Везет ли мне в торговле нефтью? Да, мне везет.

🖤А вам? $BRQ6 $BRU6 $BMQ6 $BMU6 $ROSN12 июля

А вы заработали?

Закрыл 75% позиций по BRQ6 BRU6, а прибыль переложил в ROSN.

25% фьючей держу до отметки $90 или до безубытка.

Роснефть держу на горизонт подольше. Ввиду нестабильности в мире можно ожидать нефть по $150 в течении 1-3 лет. Соответственно, Роснефть получит свою выгоду, и можно ожидать рост на 20%+. Ввиду нестабильности, к сожалению, я могу оказаться неправ, даже не смотря на сильные фундаментальные основания.

Вот только кто не рискует, тот не зарабатывает на этом рынке.

Читатели, как дела у вас с торговлей нефти или инвестициями в Роснефть?8 июля

🔥 Глубокий разбор рынка: Золото в шорт, Нефть в лонг!

В этом видео мы раскрываем настоящую «анатомию» движения двух ключевых активов мира — золота и нефти.

С помощью самых мощных инструментов технического анализа мы увидели чёткие сигналы:

• Золото — идеальная точка входа на продажу (шорт).

• Нефть — сильный импульс на покупку (лонг).

Мы разобрали ситуацию по нескольким моделям одновременно:

• Классические паттерны Price Action

• Фибоначчи-уровни

• Волновой анализ

• И, конечно, легендарные фигуры Гартли — те самые гармонические паттерны, которые позволяют ловить развороты с хирургической точностью.

Каждый уровень, каждое плечо, каждый «клюв» Гартли — всё показано пошагово, с реальными графиками и логикой, которую вы сможете применять уже сегодня.

Это не просто обзор. Это стратегия с разбором полётов: почему именно сейчас золото готово к коррекции, а нефть — к мощному импульсу вверх.

Если вы хотите видеть рынок не как хаос, а как чёткую картину с предсказуемыми входами — это видео для вас.

Смотрите до конца — в конце бонус: как комбинировать эти модели в своей торговле и не попадать в ложные пробои.

📈 Готовы ловить движение вместе с нами?

Ставьте ❤️ и пишите в комментариях: в какой актив вы сейчас верите больше — золото или нефть?

Смотрим:

ВКВидео

RUTUBE

YouTube28 мая

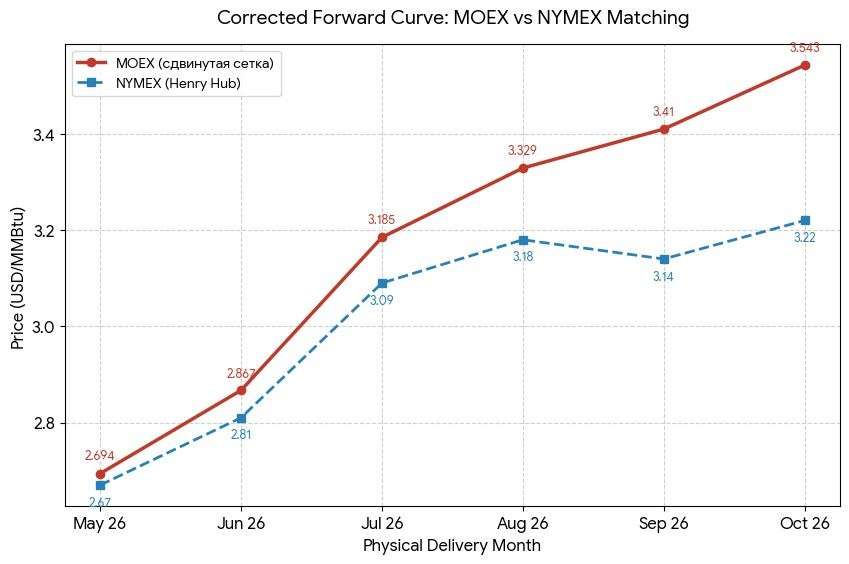

Сравнение фьючерсных кривых газа на ММВБ и NYMEX

На текущий момент рынок природного газа (Henry Hub) демонстрирует низкую волатильность, однако под поверхностью боковика скрывается существенное различие в оценке будущего между российскими и американскими участниками рынка.

***Разрыв в структуре фьючерсной кривой летняя Бэквардация в США против Контанго на ММВБ

Ключевая аномалия заключается в сезонном позиционировании. В США на NYMEX в ряде контрактов начинает проявляться летняя бэквардация: рынок закладывает локальное напряжение в период пика работы кондиционеров, после чего цены к сентябрю-октябрю начинают снижаться (с $3.18 до $3.14 (см график по данным на 16.30 мск)) Для ММВБ майский контракт на Наймэкс это апрельский контракт $NGJ6 (фронт или близжайший к экспирации)

На Московской бирже ситуация иная, эффект летней бэквардации полностью отсутствует. Вместо него сохраняется широкое контанго. Каждый последующий контракт торгуется дороже предыдущего без коррекции на осеннее снижение спроса, что создает крутой восходящий наклон кривой.

При сопоставлении контрактов виден значительный межрыночный спред:

Контракты с экспирацией в апреле: ;MOEX ($2.69) vs NYMEX ($2.67). Спред минимальный: +$0.02.

С экспирацией в мае: $NGK6 MOEX ($2.87) vs NYMEX ($2.81). Спред расширяется до +$0.06.

Июньский газ: MOEX ($3.18) vs NYMEX ($3.09). Спред достигает +$0.09 (около 3%). $NGN6

Контракты с экспирацией после июля расходятся более чем на 8% $NGU6

***Что это означает на практике для трейдеров

Такое расширение спреда и сохранение контанго на ММВБ говорит о том, что локальный рынок закладывает в цену более агрессивный рост. В этой ситуации исключать ценовой спайк (резкий импульсный скачок) в преддверии сезона кондиционирования нельзя — технически рынок к нему готов.

Однако важно учитывать, что широкое контанго на ММВБ делает длинные позиции более «дорогими» в удержании.

Ключевым фактором для реализации бычьего сценария станет появление сезонного дефицита газа в США в случае повышения спроса на кондиционирование, в противном случае избыточный оптимизм в российских котировках может быть нивелирован рыночным арбитражем.21 апреля

Стратегия автоследования Алгебра: средний риск с коэффициентом Шарпа 1.3 и таргетом 33% годовых

Пока индекс МосБиржи ищет направление, стратегия автоследования Алгебра на платформе БКС Финтаргет демонстрирует высокую эффективность управления капиталом. Разбираем цифры, факты и почему цель 33% доходности к концу 2026 года — это не просто оптимизм, а расчет.

🔥 Главное в цифрах на 27 марта 2026 г.:

Текущая чистая среднегодовая доходность: 19,09% (с учетом всех издержек).

Бета к индексу МосБиржи: = 0. Это значит, что стратегии «все равно» на падения или взлеты российского рынка. Идеальный инструмент для диверсификации.

Коэффициент Шарпа: > 1. Эффективность выше средней: на каждый процент риска автор забирает максимум прибыли.

Волатильность: 17% (при среднем риске).

🧐 Почему последние 6 месяцев видим «флет» в динамике портфеля?

Коррекция в техсекторе США временно ограничила потенциал роста. Снижение операций с фьючерсами на природный газ также временная мера, обусловленная рыночным циклом. Важно понимать, что флет — это период накопления силы. Стратегия не «сливает» на падающем рынке, а удерживает позиции, готовясь к новому этапу роста.

🎯 Математика прогноза: Из чего соберутся +33% роста в 2026 году?

На текущий момент накопленная доходность составляет 36%. К 31 декабря 2026 года, портфель планирует прибавить 33% от текущих уровней. Структура прогнозых доходностей стратегии в разрезе инструментов:

Девальвация рубля* (+10%): ожидается обесценение рубля на 20% до конца года. При весе в портфеле 50% — это дает чистый вклад в 10% доходности.

Фонд ликвидности LQDT (+10,4%): Защитный актив стратегии для размещенгия капиала выше ГО. При весе 80% и ожидаемой доходности денежного рынка 13%, извлекаем стабильную базу в 10,4% прибыли практически без рыночного риска.

Индекс Nasdaq* (+8,5%): Ожидается восстановление техсектора США до конца года. Ожидаемый рост на 17% индекса Насдак до конца года при весе в 50% принесет стратегии еще 8,5%.

Природный газ* (+4%): Традиционная ставка на волатильность природного газа во втором полугодии. Пронозируемая доходность по операцям 20% при весе 20% добавит оценочно 4% к дохоности.

*Доходность в разрезе инструментов указана с учетом стоимости переноса фьючерсов в базовом активе. Прогноз основан на оценке автора.27 марта

Синтетический валютный депозит на 3 месяца: как можно извлечь доходность 13% годовых в долларах США

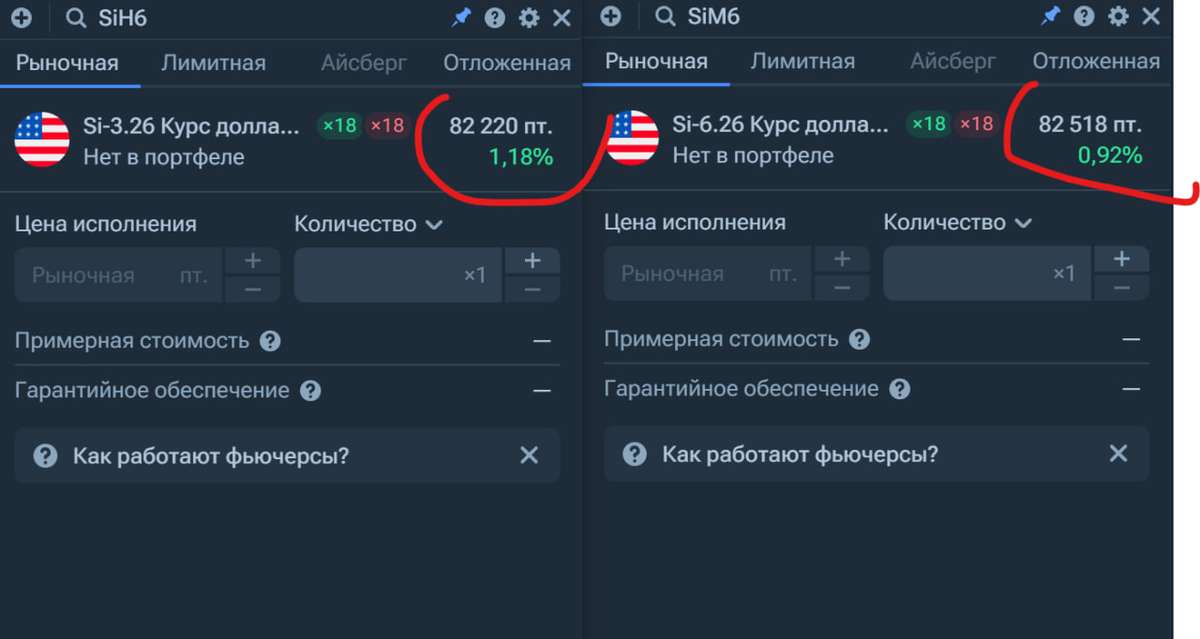

На российском рынке валютных фьючерсов за 2 дня до экспирации мартовского контракта Si-3.26 сложилась уникальная ситуация. Жесткая денежно-кредитная политика ЦБ при ставке 15,5% в сочетании с аномально низким контанго во фьючерсах USD/RUB позволяет создать синтетический валютный депозит с доходностью на уровне 13% годовых. Эта стратегия позволяет не только хеджировать валютные риски, но и получать дополнительную рублевую доходность, значительно превышающую ставки по валютным вкладам и замещающим облигациям.

Механика стратегии

Для реализации стратегии открывается 2 позиции

Длинная позиция во фьючерсе (Si-6.26): Обеспечивает привязку капитала к курсу доллара. Фонд денежного рынка (LQDT): Размещение свободного рублевого остатка (свыше гарантийного обеспечения) под ставку, близкую к ключевой.

Согласно текущим биржевым котировкам цена Si-3.26: 82 220 пт. Цена Si-6.26: 82 518 пт.

Спред между контрактами составляет 300 пунктов (около 0,36% за квартал). В годовом исчислении стоимость удержания валютной позиции (ролловер) обходится в 1,2–1,4%.

При размещении кэша в LQDT под 15,5% годовых и стоимости роллирования фьючерса в 1,2%, инвестор получает чистый положительный спред в размере 13% годовых в рублях (с учетом требований по ГО). Эти проценты начисляются «сверху» к любой валютной переоценке. Фактически, рынок доплачивает за ожидание девальвации.

Риски по сделке

Несмотря на привлекательность, стратегия требует дисциплины. При резком укреплении рубля по фьючерсу будет списываться убыток. Необходимо поддерживать запас ликвидности в LQDT (минимум 2 размера ГО), чтобы избежать маржин колл.

Если ЦБ неожиданно начнет цикл смягчения ДКП, доходность рублевой части LQDT снизится, что сократит доходность стратегии.

К моменту экспирации в июне спред между фьючерсом и спотом может измениться. Однако при удержании позиции до конца контракта этот риск нивелируется схождением цен.

Не является индивидуальной инвестиционной рекомендацией (ИИР). Материал носит исключительно информационный характер. Торговля производными инструментами (фьючерсами) сопряжена с высокими рисками потери капитала.17 марта

🏤 Мегановости 🗞 👉📰

1️⃣ ВУШ Холдинг $WUSH получил чистый убыток 2,9 млрд ₽ по МСФО в 2025 году против прибыли годом ранее.

Выручка снизилась на 13% до 12,5 млрд ₽, а EBITDA упала на 41% до 3,6 млрд ₽.

В компании объяснили результат укреплением рубля и высокой ключевой ставкой.

При этом бизнес в Латинской Америке вырос более чем вдвое и становится ключевым направлением роста.

Отчетность показывает давление макрофакторов, но международная экспансия открывает потенциал будущего роста.6 марта

Нефтяной «тромб» у берегов Индии: застрявшая в танкерах российская нефть может стать спасительной

Пока мировые рынки обсуждают риски перебоев поставок через Ормузский пролив, у берегов Индии и Юго-Восточной Азии формируется парадоксальная ситуация: десятки танкеров с российской нефтью стоят на якоре или медленно дрейфуют в ожидании разгрузки. То, что ещё недавно выглядело как логистическая проблема и эффект санкций, в условиях геополитического кризиса вокруг Ирана может неожиданно превратиться в стратегический резерв нефти способный сыграть стабилизирующую роль на мировом рынке углеводородов.

Нефть в море: рынок получил «плавучий склад» российской нефти

По оценкам отраслевых аналитиков и данных трекинга судов, в азиатских водах сейчас находится не менее 19 млн барр российской нефти, ожидающей покупателей или решения финансовых и страховых вопросов. Это эквивалентно примерно 20–25 танкерам класса Aframax и Suezmax.

Ключевая причина не отсутствие покупателей, а «токсичность» инфраструктуры сделки. После санкций, введённых в конце 2025 года Министерство финансов США против более чем 180 судов так называемого теневого флота, многие банки и страховщики стали избегать операций с такими перевозками. Дополнительное давление создают европейские инициативы. В начале 2026 года Европейская комиссия предложила усилить ограничения на морские услуги для экспорта российской нефти и пересмотреть механизм ценового потолка. В результате для индийских покупателей вырос так называемый «налог на комплаенс» — стоимость юридической проверки, страхования и расчетов. Даже при существенном ценовом дисконте многие индийские НПЗ предпочитают отложить закупку, чем рисковать вторичными санкциями.

Индия ещё недавно была крупнейшим покупателем российской нефти, однако в последние месяцы стала осторожнее. Импорт в отдельные периоды опускался примерно до 1–1,1 млн баррелей в сутки, тогда как в 2024–2025 годах он достигал 1,7–2 млн баррелей. Часть потоков перехватывает Китай, который выступает своеобразным «покупателем последней инстанции» для санкционных грузов. Но и китайские порты имеют ограничения по приёму таких судов, поэтому часть баррелей продолжает оставаться в море создавая плавучий склад.

Ормузский фактор: неожиданное значение «застрявшей нефти»

Ситуация резко изменилась после эскалации напряженности вокруг Ормузского пролива. Любые перебои в этом узком транспортном коридоре немедленно отражаются на энергетической безопасности. Для Индии этот риск особенно чувствителен: до 40% её импорта нефти проходит через Ормуз, а стратегические запасы покрывают примерно 25 дней потребления. На этом фоне «плавучий склад» российской нефти неожиданно приобретает новое значение. Фактически речь идет о быстром резерве, который может компенсировать краткосрочный дефицит в случае перебоев постановок. Именно российские баррели сейчас оказались наиболее доступным оперативным источником дополнительного предложения. Если напряженность вокруг Ормузского пролива сохранится, часть «застрявших» грузов может быстро найти покупателей в Индии. В этом случае текущий «плавучий склад» на море превратится из логистической проблемы в механизм стабилизации рынка.

Цена ожидания: сколько стоит «нефть в море»

Для российских нефтяных компаний скопление нефти в море означает не только логистическую проблему, но и прямые финансовые потери. Как выглядит экономика хранения нефти в море:

Средняя стоимость эксплуатации и фрахта танкера — экипаж, топливо, страхование и аренда судна оценивается примерно в $80–100 тыс. в сутки. В пересчёте на груз это около $0,10–0,12 на баррель в день.

Таким образом, при нахождении в море 19 млн. барр. нефти, стоимость их вынужденного хранения составляет примерно:

19 млн. × $0,10–0,12 ≈ $1,9–2,3 млн в сутки.

Фактически российские нефтяные компании и трейдеры платят около $2 млн каждый день за то, что эта нефть остается на воде, а не попадает к покупателям.

Рынок не готов оплачивать хранение: почему стратегия «cash-and-carry» не работает

Cитуация выглядит еще более парадоксальной, если учитывать структуру нефтяного рынка. В нормальных условиях хранение нефти может финансироваться через фьючерсный рынок. Классическая схема так называемого «cash-and-carry» арбитража работает только в условиях контанго, когда дальние фьючерсы стоят дороже ближайших поставок. В этом случае трейдер покупает нефть сегодня, продаёт фьючерс на более поздний месяц и использует ценовую разницу для покрытия расходов на хранение и финансирование.

Сегодня эта модель не работает. Кривая фьючерсов находится в состоянии бэквардации — ближайшие поставки стоят дороже дальних. Это отражает текущий дефицит нефти на рынке и высокий спрос на физические баррели здесь и сейчас. В такой структуре рынка хранение становится экономически убыточным: каждый день ожидания не только требует оплаты фрахта, но и сопровождается потерей стоимости по фьючерсной кривой. Иными словами, рынок фактически штрафует за хранение нефти, стимулируя её немедленную продажу.

Поэтому танкеры с российской нефтью стоят в море не потому, что это выгодно с точки зрения рыночной логики. Они стоят там потому, что санкционные ограничения, страховые риски и банковские барьеры затрудняют быструю разгрузку и проведение платежей.

Однако именно эта вынужденная пауза на рынке создала необычную ситуацию: десятки миллионов баррелей уже находятся рядом с крупнейшими импортерами Азии. И если поставки из Персидского залива окажутся под угрозой, этот «нефтяной тромб» может неожиданно превратиться из дорогостоящей логистической проблемы в инструмент стабилизации регионального рынка нефти.5 марта

Стратегия «cash and carry» на BTC: институциональный подход к доходности 12% годовых в долларах США

В условиях нисходящей динамики крипторынка в 2026 году классические направленные стратегии (покупка в надежде на рост) несут в себе высокие риски. Для профессиональных участников рынка на первый план выходят арбитражные стратегии. Одной из самых распространенных является стратегия «cash and carry», использующая сложившуюся на срочном рынке ситуацию контанго для выторговывания фьючерсной премии и достижения доходности по операции в пределах 12% годовых в долларах США.

Рассмотрим конструкцию сделки и условия ее реализации на балансе юридического лица учитывая текущую структуру фьючерсного и спотового рынка. Для оценки спотовой цены используются данные криптобиржи в РБ Байнекс,

фьючерсная цена взята по данным котировок майского контракта на биткойн на срочной секции ММВБ.

Необходимо отметить, что в российской юрисдикции работа с производными финансовыми инструментами (ПФИ) на криптовалюту жестко регламентирована. Фьючерс BTC-5.26 доступен для торговли только квалифицированным инвесторам Данная ситуация связана с тем, что, регулятор относит крипто-фьючерсы к инструментам с повышенным риском из-за встроенного плеча и волатильности базового актива.

1. Текущая рыночная ситуация (на 25.02.2026) 12.00 МСК

На текущий момент существует значительное контанго:

Спот (BTC/USDT): 66 200$ (базовая цена актива).

Фьючерс (BTC-5.26): 69 500 пт. (экспирация 29 мая 2026 г)

Базис (контанго) составляет: 3 300 пунктов.

Эта разница в долларах — «временная стоимость» ожидания рынка, которую арбитражер забирает (выторговывая) фьючерсную премию, выполняя сделку по модели покупка спот (кэш)- продажа фьючерс (кэрри)

2. Расчёт эффективной доходности и управление ГО

Расчёт инвестиционной эффективности сделки строится на весь задействованный капитал, включая Гарантийное Обеспечение (ГО) на брокерском счете. Структура задействованного капитала смоделирована на 1 BTC:

Для безопасного удержания позиции нам нужно распределить средства:

Спот-позиция (100%): 66 200$

Резерв под ГО (35%): 24325$

Зачем такой запас? При росте BTC до 90000 шорт-позиция по фьючерсу будет генерировать временный убыток (вариационную маржу). Если на счету не будет запаса, брокер ликвидирует шорт, и спот останетесь с голым биткоином без хеджа. Запас в 35% позволяет «пересидеть» рост цены на 40-50% без довнесения средств.

Итоговый рабочий капитал стратегии: 90525$

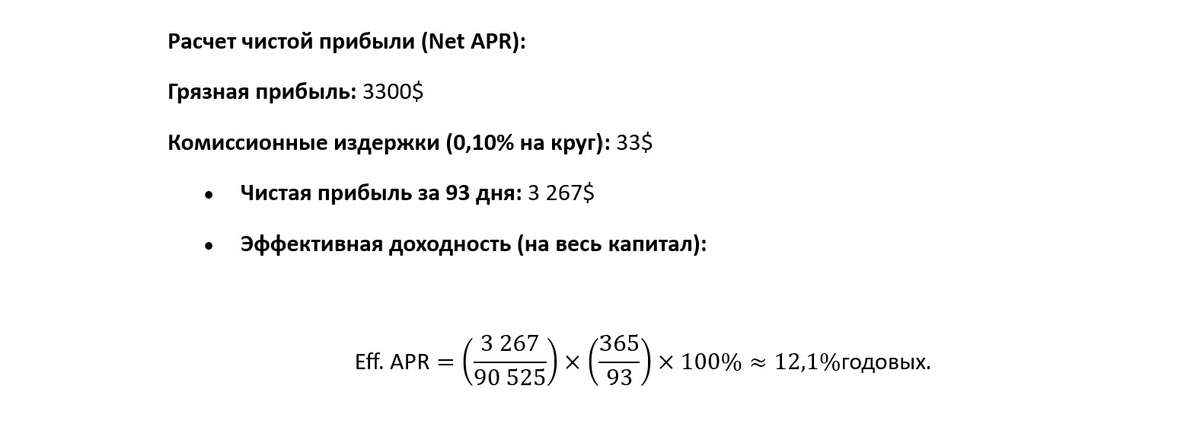

3. Расчет чистой прибыли (Net APR):

Грязная (валовая прибыль) прибыль: 3300$

Комиссионные издержки (0,10% на круг): 33$

Чистая прибыль за 93 дня: 3 267$

Эффективная доходность (на весь капитал): 12.1% (см рис)

4. Риски стратегии

Несмотря на «безрисковый» статус (market-neutral), стратегия имеет специфические угрозы:

Риск потери базиса «раздвижки»: В момент открытия позиций цена может резко дернуться. Нужно выполнять сделки синхронно, чтобы купить спот и продать фьючерс максимально одновременно.

Риск отрицательного фондирования: на некоторых бессрочных фьючерсах (perpetual) вместо контанго может возникнуть ставка финансирования (funding), которую будете платить вы. Но для квартальных фьючерсов (как в рассмотренном случае майский кантате) этот риск отсутствует — цена гарантированно сойдется со спотом к дате экспирации.

Валютная переоценка: в стратегии покупается спот за USDT, а фьючерс торгуется в рублях (через индикативный курс доллара которую влияет только на переоценку вариационной маржи при отсутствии переоценки фьючерсного контракта), возникает риск изменения курса $/₽.

Налоговый риск: при реализации стратегии юридическому лицу необходимо официально классифицировать сделки как операции хеджирования в соответствии со ст. 301 НК РФ. Без документального подтверждения (акта открытия хеджа и обоснования рисков) налоговая база по спотовой позиции в биткоине и фьючерсу будет учитываться раздельно, что создаст риск уплаты налога на прибыль (25% в 2026 году) с доходной части позиции без учета убытка по другой. Правильное оформление позволяет сальдировать (суммировать) финансовые результаты по обеим ногам стратегии.

5. Сценарии завершения сделки

Сценарий А (Додержать до конца): 29 мая фьючерс исполняется автоматически. Вы продаете биткоин на споте. Ваша прибыль — ровно 330 (минус комиссии и спрэд).

Сценарий Б (Досрочный выход): если в течение срока жизни фьючерса контанго схлопнется раньше времени (базис станет равен 0 или уйдет в минус), можно закрыть обе позиции досрочно, забрав всю прибыль за 30 дней вместо 93. В этом случае годовая доходность (APR) может значительно вырасти.

Проставленная стратегия «кэш энд кэрри» на BTC в феврале 2026 года — это инструмент для «умных денег». При эффективной ставке 12% годовых она значительно опережает классические инструменты в долларах, требуя при этом лишь статуса квалифицированного инвестора и грамотного управления маржинальным плечом.

Ключевой момент институционального подхода — считать доходность не только на сумму спота, а на весь реально задействованный капитал с учётом резерва под ГО. В таком расчёте текущая конструкция даёт порядка 12% годовых в долларах при консервативном управлении маржой — что заметно выше доходностей большинства классических долларовых инструментов сопоставимого «профиля риска», но требует статуса квалифицированного инвестора и дисциплины риск-менеджмента. Также необходимо учитывать налоговые риски и правильное оформление сделки является важным условием ее успешной реализации.25 февраля