Фандинг в фьючерсе IMOEXF: статистика и доходность стратегии выторговывания фандинга

С ноября 2023 года Московская биржа запустила вечный фьючерс на индекс МосБиржи (IMOEXF). За прошедшее время накопился уже достаточно длинный ряд наблюдений, чтобы перейти к статистическому анализу и регулярному мониторингу ключевой величины этого инструмента — фандинга.

Чтобы оценить эффективность и практическую целесообразность стратегий, ориентированных на «выторговывание» фандинга, рассчитана величина фандинга в % годовых для каждого месяца на основе официальных данных Московской биржи. Логика расчёта следующая:

-внутри месяца просуммированы ежедневные начисления/списания фандинга, соотносим их к средней цене базового актива за месяц и приводим результат к годовому выражению — получаем месячную оценку годовой доходности фандинга. Параллельно для корректного сравнения посчитана средневзвешенная ключевая ставка ЦБ РФ за каждый месяц (вес — количество календарных дней действия ставки). Это позволило построить две сопоставимые динамики:

1. кривую капитала, которая воспроизводит результат стратегии сбора фандинга через вечный фьючерс;

2. кривую капитала, которая отражает размещение средств под ключевую ставку (как базовый «денежный» бенчмарк).

В результате на графике (см рис) можно наблюдать когда фандинг действительно работает как источник доходности и насколько он превосходит/уступает доходности «денежного рынка», а также как меняется это преимущество по режимам рынка и во времени.

Необходимо отметить, что в течение всего периода времени фандинг был положительным, таким образом, держатели длинных позиций платили держателям коротких позиций в вечном фьючерсе на индекс ММВБ. (см слайд)

За период 2024 — 2025 гг среднегодовая доходность (CAGR) по стратегии выторговывания фандинга составил: 24.3% годовых (кумулятивная доходность +54.6%)

CAGR размещение средств по ключевой ставке ЦБ составляет 18.3% годовых (кумулятивная доходность +39.9%).

*** стратегия сбора (выторговывания) фандинга строится на основе допущения её реализации при условии, что: 1. Удерживаются длинные позиции в индексе ММВБ, как базовом активе, с учетом систематического удержания короткой позиции в вечном фьючерсе IMOEXF. 2. Риски расхождения базиса и вечного фьючерса не учитываются. 3. Также во внимание не принимается возможное отклонение в дивидендных поправках и влияние ГО.

Посты по ключевым словам

Статистика фандинга USDRUBF и возможные торговые стратегии

Апрель изменил картину по вечному фьючерсу на пару доллар/рубль USDRUBF. После мартовского ухода в отрицательную зону, когда фандинг снижался до — 4% годовых, в апреле фандинг снова стал положительным. Так, по итогам апреля фандинг составил 22% годовых.

При положительном фандинге лонги по контракту USDRUBF платят шортам. Удерживать длинную позицию через вечный контракт стало менее выгодно, чем через классические квартальные фьючерсы.

Подробнее о сравнении квартального и вечного фьючерса по паре доллар/рубль можно прочитать по ссылке

На существующей разнице в удержании длинных позиций в вечном и квартальном фьючерсах можно строить несколько торговых моделей.

Стратегия 1. Лонг квартального фьючерса и шорт вечного фьючерса

Первая идея строится на разнице между фандингом вечного фьючерса и контанго квартального контракта. Покупается квартальный фьючерс на доллар/рубль (первая нога). Одновременно продается вечный фьючерс USDRUBF (вторая нога). В такой конструкции квартальный контракт дает длинную валютную экспозицию, а короткая позиция в вечном фьючерсе приносит фандинг.

При фандинге составляющем 22% годовых, а контанго квартального фьючерса 8% годовых, стратегия позволяла выторговать 14% годовых в апреле. Дополнительный плюс появляется за счет свободного капитала. Для открытия позиции требуется только ГО в пределах 20% капитала при этом позиция является дельта нейтральной (рыночный риск минимален). Средства выше ГО можно разместить в фонде денежного рынка, например LQDT, либо в коротких облигациях.

В результате стратегия могла в апреле сгенерировать доходность на уровне 22% годовых. Но такой арбитраж нельзя считать безрисковым. Главный риск связан с фандингом. Он не фиксирован. В марте рынок уже показал, как быстро положительная ставка может уйти в отрицательную область. Еще более показательный пример был в 2023 году (см таблицу). Тогда 6 месяцев из 12 фандинг был отрицательным. В такие периоды шорт вечного фьючерса не зарабатывал, а платил лонгу.

Поэтому стратегия требует постоянного контроля. Нужно следить за тремя показателями: фандинг USDRUBF, контанго квартального фьючерса и доходность свободных средств. Если фандинг падает ниже контанго, торговая идея теряет смысл. Если фандинг уходит в минус, позицию нужно пересматривать.

Стратегия 2. Кэрри трейд через квартальный фьючерс

Вторая идея подходит тем, кто хочет держать валютную экспозицию и рассчитывает на рост доллара к рублю. Для реализации указанной стратегии покупается ближайший квартальный фьючерс на доллар/рубль. Свободные от гарантийного обеспечения средства размещаются в фонде денежного рынка или коротких облигациях.

Инвестор получает позицию на доллар через фьючерс, но не замораживает весь капитал в покупке валюты. Большая часть средств продолжает работать под рублевую ставку. Доходность капитала размещенного в фонде денежного рынка или краткосрочных облигациях рынка компенсирует стоимость контанго и создает положительную доходность в валютном выражении. При текущих условиях такая конструкция может работать как синтетический долларовый депозит с доходностью 7% годовых.

Подробнее можно прочитать в статье о создании синтетического депозита в марте когда контанго было около 0 и стоимость переноса позиции была крайне благоприятной для реализации стратегии.

Между тем, в стратегии 2 в отличии от стратегии 1 появляется направленный риск. Если доллар растет, стратегия извлечет доходность на валютной позиции и дополнительно получает доход от размещения капитала, не занятого под ГО. При этом, если рубль укрепляется, убыток по фьючерсу может перекрыть весь процентный доход.

*Не является индивидуальной инвестиционной рекомендацией. Все расчеты и описание стратегий приведены для аналитических целей. Решения о сделках каждый инвестор принимает самостоятельно с учетом собственных целей, рисков и инвестиционного профиля.4 мая

Фандинг по вечному фьючерсу IMOEXF: статистика помесячно с учетом апреля 2026 г.

Фандинг по вечному фьючерсу на индекс Мосбиржи IMOXF в апреле 2026 года продолжает находиться на уровне 13.2%, что ниже ключевой ставки на 1.3 пп. Подобная ситуация создает возможности для замещения длинных позиций в биржевых индексных фондах БПИФ на IMOEXF.

Освободившийся свободный капитала свыше ГО можно инвестировать, например, в корпоративные облигации с повышенной доходностью (на уровне «КС + 3-4%»).Такая конструкция позволяет извлечь дополнительную доходность. Однако возникает два закономерных вопроса:

-как долго продлится подобная рыночная неэффективность,

-как правильно контролировать кредитный и процентный риск, который неизбежно несут в себе такие облигации?3 мая

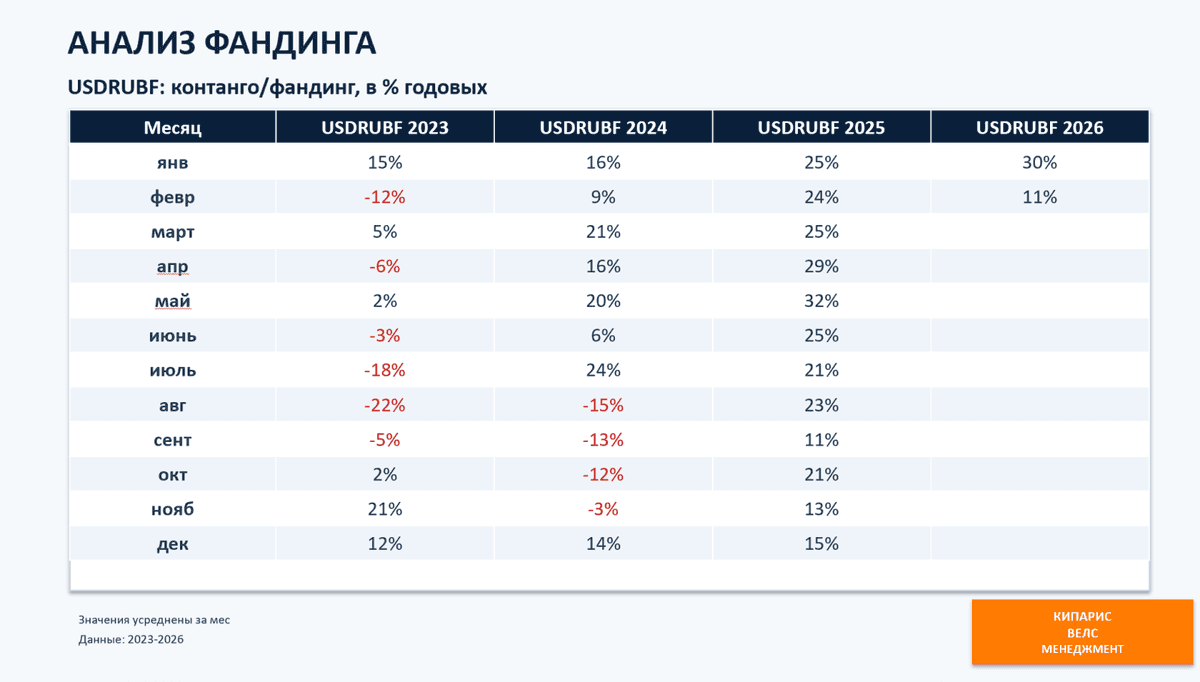

Фандинг USDRUBF в % годовых 2023 - 2026 гг. помесячно

Для оценки фандинга (стоимости переноса позиции) по фьючерсу USDRUBF были использованы расчётные дневные данные Мосбиржи: курс OPEN и дневной своп SWAPRATE. Итог представлен как ставка фандинга по месяцам с 2023–2026 гг. (см. таблицу)

Как посчитано:

-суммируем дневные SWAPRATE за месяц

-делим на среднюю за месяц SETTLEPRICEDAY

-приводим к годовым через число торговых дней в месяце4 марта

Анализ контанго - фандинга с ноября 2025 по январь 2026 гг.

Аналитическая служба срочного рынка Московской биржи опубликовала сводную статистику по контанго квартальных фьючерсов и фандингу вечных фьючерсов за период ноябрь 2025 — январь 2026. Скрины с исходными данными привожу.

По представленным значениям видно, что в целом в январе произошло сближение фандинга вечных контрактов и контанго квартальных фьючерсов по большинству инструментов. Однако есть исключения, и именно они дают наиболее интересные наблюдения.

Наибольшее расхождение между фандингом вечного фьючерса и контанго квартального контракта в январе 2026 сформировалось в валютных вечных фьючерсах:

USDRUBF (фандинг): 30% годовых против Si (контанго): 13% ⇒ расхождение +17 п.п.

EURRUBF (фандинг): 28% против Eu (контанго): 13% ⇒ расхождение +15 п.п.

Это означает, что именно в январе рынок сильнее всего «переплачивал» за удержание позиции во вечной валюте относительно классического carry, который отражён в квартальных фьючерсах.

Где фандинг почти сравнялся с контанго

По ряду инструментов в январе фандинг и контанго практически совпали — то есть перекос спроса/предложения во вечном контракте был минимальным:

IMOEXF: 16% vs MIX: 16% ⇒ 0 п.п.

CNYRUBF: 13% vs CNY: 14% ⇒ -1 п.п.

GAZPF: 16% vs GAZR: 17% ⇒ -1 п.п.

Интересные статистические детали периода

Золото: контанго по квартальному GL держалось ровно 15% во всех трёх месяцах, при этом фандинг GLDRUBF был более волатильным (14% → 21% → 13%).

Евро: в ноябре фандинг EURRUBF был отрицательным (-2%), но уже в декабре стал +14%, а в январе вырос до 28% — самый резкий разворот в выборке.

RGBIF: вечный фьючерс на индекс гособлигаций запущен 23.12.2025, и уже в январе показал фандинг 10% при контанго квартального RGBI = 7% ⇒ +3 п.п. (но ряд пока короткий, выводы предварительные).6 февраля

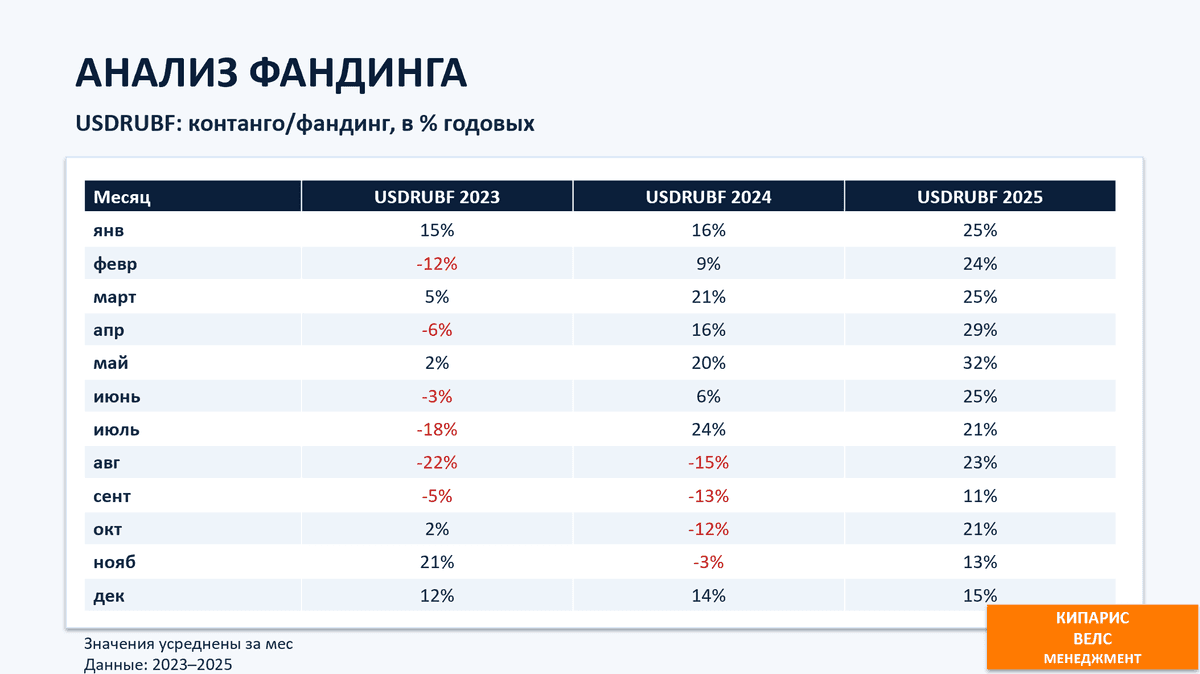

Анализ фандинга в вечном фьючерсе USDRUBF по данным Мосбиржи с 2023 по 2025 помесячно

Для оценки «фандинга» (стоимости переноса позиции) по фьючерсу USDRUBF были использованы расчётные дневные данные Мосбиржи: курс OPEN и дневной своп SWAPRATE. Итог представлен как «месячная ставка фандинга» по годам 2023–2025 (см. таблицу).

ссылка на данные на сайте ММВБ

Результаты расчетов

2023: «почти ноль по году», но очень волатильно

2023 год оказался режимным. В начале года фандинг был положительным (январь около +15%), но дальше начались сильные провалы: июль −18%, август −22%. Затем — резкий разворот в плюс: ноябрь +21%, декабрь около +12%.

Смысл простой: в 2023 перенос позиции мог быть как источником дохода, так и заметной платой — в зависимости от месяца.

2024: сильная первая половина и «красная зона» осенью

В 2024 году первая половина выглядит устойчиво положительной: март +21%, май +20%, июль +24% (пик). Затем рынок уходит в отрицательный перенос: август −15%, сентябрь −13%, октябрь −12%, ноябрь −3%. В декабре фандинг возвращается в плюс (+14%).

Это показывает смену режима: перенос «в плюс» не гарантирован и может на несколько месяцев стать отрицательным.

2025: устойчивый высокий фандинг почти весь год

2025 выглядит самым «ровным» и высоким: с января по август значения держатся примерно в диапазоне 22–33%, локальный минимум — сентябрь 11%, затем восстановление: октябрь 21%, ноябрь–декабрь 16%.

То есть в 2025 перенос позиции по USDRUBF в среднем оставался структурно положительным большую часть года.

Вывод

Фандинг на USDRUBF это отдельный фактор результата, который живёт «режимами».

2023: высокая волатильность фандинга, с глубокими отрицательными месяцами.

2024: сильный плюс в первой половине и отрицательный блок в августе–ноябре.

2025: наиболее стабильный и высокий положительный фандинг, краткая просадка в сентябре.

Если длинная позиция удерживается долго, перенос может быть как скрытым источником дохода, так и скрытой комиссией — и именно поэтому его надо мониторить по месяцам, а не «одной цифрой за год». Представленная таблица в помощь.23 января