Стратегия «cash and carry» на BTC: институциональный подход к доходности 12% годовых в долларах США

В условиях нисходящей динамики крипторынка в 2026 году классические направленные стратегии (покупка в надежде на рост) несут в себе высокие риски. Для профессиональных участников рынка на первый план выходят арбитражные стратегии. Одной из самых распространенных является стратегия «cash and carry», использующая сложившуюся на срочном рынке ситуацию контанго для выторговывания фьючерсной премии и достижения доходности по операции в пределах 12% годовых в долларах США.

Рассмотрим конструкцию сделки и условия ее реализации на балансе юридического лица учитывая текущую структуру фьючерсного и спотового рынка. Для оценки спотовой цены используются данные криптобиржи в РБ Байнекс,

фьючерсная цена взята по данным котировок майского контракта на биткойн на срочной секции ММВБ.

Необходимо отметить, что в российской юрисдикции работа с производными финансовыми инструментами (ПФИ) на криптовалюту жестко регламентирована. Фьючерс BTC-5.26 доступен для торговли только квалифицированным инвесторам Данная ситуация связана с тем, что, регулятор относит крипто-фьючерсы к инструментам с повышенным риском из-за встроенного плеча и волатильности базового актива.

1. Текущая рыночная ситуация (на 25.02.2026) 12.00 МСК

На текущий момент существует значительное контанго:

Спот (BTC/USDT): 66 200$ (базовая цена актива).

Фьючерс (BTC-5.26): 69 500 пт. (экспирация 29 мая 2026 г)

Базис (контанго) составляет: 3 300 пунктов.

Эта разница в долларах — «временная стоимость» ожидания рынка, которую арбитражер забирает (выторговывая) фьючерсную премию, выполняя сделку по модели покупка спот (кэш)- продажа фьючерс (кэрри)

2. Расчёт эффективной доходности и управление ГО

Расчёт инвестиционной эффективности сделки строится на весь задействованный капитал, включая Гарантийное Обеспечение (ГО) на брокерском счете. Структура задействованного капитала смоделирована на 1 BTC:

Для безопасного удержания позиции нам нужно распределить средства:

Спот-позиция (100%): 66 200$

Резерв под ГО (35%): 24325$

Зачем такой запас? При росте BTC до 90000 шорт-позиция по фьючерсу будет генерировать временный убыток (вариационную маржу). Если на счету не будет запаса, брокер ликвидирует шорт, и спот останетесь с голым биткоином без хеджа. Запас в 35% позволяет «пересидеть» рост цены на 40-50% без довнесения средств.

Итоговый рабочий капитал стратегии: 90525$

3. Расчет чистой прибыли (Net APR):

Грязная (валовая прибыль) прибыль: 3300$

Комиссионные издержки (0,10% на круг): 33$

Чистая прибыль за 93 дня: 3 267$

Эффективная доходность (на весь капитал): 12.1% (см рис)

4. Риски стратегии

Несмотря на «безрисковый» статус (market-neutral), стратегия имеет специфические угрозы:

Риск потери базиса «раздвижки»: В момент открытия позиций цена может резко дернуться. Нужно выполнять сделки синхронно, чтобы купить спот и продать фьючерс максимально одновременно.

Риск отрицательного фондирования: на некоторых бессрочных фьючерсах (perpetual) вместо контанго может возникнуть ставка финансирования (funding), которую будете платить вы. Но для квартальных фьючерсов (как в рассмотренном случае майский кантате) этот риск отсутствует — цена гарантированно сойдется со спотом к дате экспирации.

Валютная переоценка: в стратегии покупается спот за USDT, а фьючерс торгуется в рублях (через индикативный курс доллара которую влияет только на переоценку вариационной маржи при отсутствии переоценки фьючерсного контракта), возникает риск изменения курса $/₽.

Налоговый риск: при реализации стратегии юридическому лицу необходимо официально классифицировать сделки как операции хеджирования в соответствии со ст. 301 НК РФ. Без документального подтверждения (акта открытия хеджа и обоснования рисков) налоговая база по спотовой позиции в биткоине и фьючерсу будет учитываться раздельно, что создаст риск уплаты налога на прибыль (25% в 2026 году) с доходной части позиции без учета убытка по другой. Правильное оформление позволяет сальдировать (суммировать) финансовые результаты по обеим ногам стратегии.

5. Сценарии завершения сделки

Сценарий А (Додержать до конца): 29 мая фьючерс исполняется автоматически. Вы продаете биткоин на споте. Ваша прибыль — ровно 330 (минус комиссии и спрэд).

Сценарий Б (Досрочный выход): если в течение срока жизни фьючерса контанго схлопнется раньше времени (базис станет равен 0 или уйдет в минус), можно закрыть обе позиции досрочно, забрав всю прибыль за 30 дней вместо 93. В этом случае годовая доходность (APR) может значительно вырасти.

Проставленная стратегия «кэш энд кэрри» на BTC в феврале 2026 года — это инструмент для «умных денег». При эффективной ставке 12% годовых она значительно опережает классические инструменты в долларах, требуя при этом лишь статуса квалифицированного инвестора и грамотного управления маржинальным плечом.

Ключевой момент институционального подхода — считать доходность не только на сумму спота, а на весь реально задействованный капитал с учётом резерва под ГО. В таком расчёте текущая конструкция даёт порядка 12% годовых в долларах при консервативном управлении маржой — что заметно выше доходностей большинства классических долларовых инструментов сопоставимого «профиля риска», но требует статуса квалифицированного инвестора и дисциплины риск-менеджмента. Также необходимо учитывать налоговые риски и правильное оформление сделки является важным условием ее успешной реализации.

Посты по ключевым словам

Нефть

🩶Рынок нефти последние 4 месяца одной картинкой.

🤍Везет ли мне в торговле нефтью? Да, мне везет.

🖤А вам? $BRQ6 $BRU6 $BMQ6 $BMU6 $ROSN12 июля

А вы заработали?

Закрыл 75% позиций по BRQ6 BRU6, а прибыль переложил в ROSN.

25% фьючей держу до отметки $90 или до безубытка.

Роснефть держу на горизонт подольше. Ввиду нестабильности в мире можно ожидать нефть по $150 в течении 1-3 лет. Соответственно, Роснефть получит свою выгоду, и можно ожидать рост на 20%+. Ввиду нестабильности, к сожалению, я могу оказаться неправ, даже не смотря на сильные фундаментальные основания.

Вот только кто не рискует, тот не зарабатывает на этом рынке.

Читатели, как дела у вас с торговлей нефти или инвестициями в Роснефть?8 июля

Почему рынку нужны мегаватты, а не биткойн

Майнеры значительно опережают биткойн по доходности

Главный вопрос к майнерам долгое время звучал так: сколько биткойнов они добудут и с какой себестоимостью. В 2026 году рынок сменил фокус. Теперь его интересует другое: сколько у компании мегаватт, где они законтрактованы, насколько быстро их можно подключить и можно ли на этой базе развернуть дата-центр.

Судя по котировкам, ответ на этот новый вопрос рынок сейчас ценит выше, чем саму экспозицию на биткойн. Цифры выглядят почти парадоксально. С начала года биткойн через крупнейший биржевой прокси — фонд IBIT — потерял 27,5%, тогда как корзина из девяти публичных майнеров за тот же период выросла в среднем на 94,1%, а медианная доходность составила 75,1%. Разрыв — 121,6 процентного пункта в пользу компаний, которые добывают именно тот актив, который падает.

В разрезе отдельных бумаг картина еще нагляднее: лидер роста Hut 8 прибавил 178,1%, TeraWulf — 127,9%, Riot — 116,8%. Даже MARA, замыкающая корзину, выросла на 54,6% и также значительно обогнала биткойн.8 июня

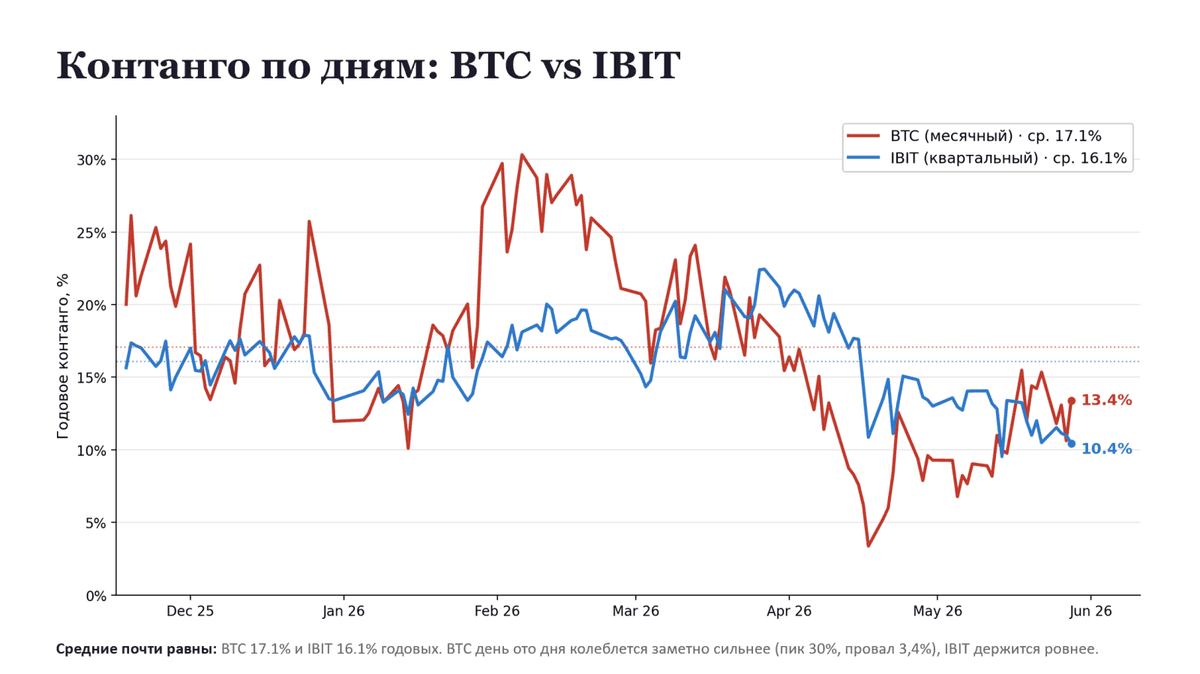

Фьючерсы на биткоин на Мосбирже: как держать выгоднее через IBIT или BTC

На срочном рынке держать экспозицию на биткоин бесплатно не получится. Фьючерс приходится регулярно перекладывать в следующий контракт, а тот почти всегда дороже, и эта наценка (контанго) формирует реальную плату за удержание позиции. Сейчас такую позицию на Мосбирже можно вести двумя способами: через месячный фьючерс на индекс биткоина (BTC) или через квартальный фьючерс на американский ETF от BlackRock (IBIT).

*BTC фьючерс на Индекс Мосбиржи Биткоина (код базового актива BTC, префикс контрактов BT), серии месячные

*IBIT — фьючерс на iShares Bitcoin Trust (BlackRock) (код актива IBIT, префикс IB), серии квартальные.

Мы посчитали стоимость удержания обоих по официальным данным MoEx ISS за общий период с 18 ноября 2025 по 28 мая 2026. (см графики)

Вывод первый: У BTC стоимость удержания составила 17,1% годовых, у IBIT 16,1%. Разница в один пункт логична, поскольку базовый актив один и тот же, и рынок не позволяет ему долго стоить дёшево с одной стороны и дорого с другой.

Вывод второй. У BTC контанго дёргается резко, от пика около 30% годовых в начале февраля до провала в 3,4% в апреле. IBIT всё это время держался в узком коридоре. Иными словами, при сопоставимой средней цене IBIT платит её гораздо предсказуемее.

Для системного удержания позиции, удобнее IBIT, потому что стоимость предсказуемее, а перекладка нужна реже, всего раз в квартал против ежемесячной у BTC. На конец мая держать BTC обходилось дороже, чем IBIT, 13,4% против 10,4% годовых.

При этом позиции целесообразно системно мониторить и иногда перекладывать между двумя контрактами. Дело в том, что корреляция их стоимости удержания невысокая, поэтому периодически выгоднее оказывается именно BTC, особенно когда его контанго резко проседает. Так уже было в апреле, когда стоимость ролловера BTC падала до 3–6% годовых, и в эти окна держать биткоин через BTC было заметно дешевле, чем через IBIT.

Таким образом, дисциплинированный инвестор может держать оба контракта на радаре и в моменте выбирать тот, где ролловер дешевле, подбирая дополнительные проценты годовых буквально из воздуха.

Описанное отражает картину на текущий момент и на относительно коротком отрезке в полгода. Оба инструмента молодые, рынок только формируется, поэтому в будущем соотношение стоимости удержания вполне может измениться, и сегодняшние выводы стоит периодически перепроверять по свежим данным.

Также необходимо учесть, что полноценная синтетическая позиция, которая повторяет владение биткоином как долларовым активом, возможна лишь при добавлении долларовой ноги, то есть при одновременном удержании валютного фьючерса (Si, USD/RUB). Если держать только фьючерсы, привязанные к биткоину, будь то BTC или IBIT, инвестор получает экспозицию к переоценке самого биткоина, но без валютной составляющей.

Данные: MoEx ISS, методология двух ближайших контрактов, дни экспирации исключены. Не является инвестиционной рекомендацией.29 мая

🔥 Глубокий разбор рынка: Золото в шорт, Нефть в лонг!

В этом видео мы раскрываем настоящую «анатомию» движения двух ключевых активов мира — золота и нефти.

С помощью самых мощных инструментов технического анализа мы увидели чёткие сигналы:

• Золото — идеальная точка входа на продажу (шорт).

• Нефть — сильный импульс на покупку (лонг).

Мы разобрали ситуацию по нескольким моделям одновременно:

• Классические паттерны Price Action

• Фибоначчи-уровни

• Волновой анализ

• И, конечно, легендарные фигуры Гартли — те самые гармонические паттерны, которые позволяют ловить развороты с хирургической точностью.

Каждый уровень, каждое плечо, каждый «клюв» Гартли — всё показано пошагово, с реальными графиками и логикой, которую вы сможете применять уже сегодня.

Это не просто обзор. Это стратегия с разбором полётов: почему именно сейчас золото готово к коррекции, а нефть — к мощному импульсу вверх.

Если вы хотите видеть рынок не как хаос, а как чёткую картину с предсказуемыми входами — это видео для вас.

Смотрите до конца — в конце бонус: как комбинировать эти модели в своей торговле и не попадать в ложные пробои.

📈 Готовы ловить движение вместе с нами?

Ставьте ❤️ и пишите в комментариях: в какой актив вы сейчас верите больше — золото или нефть?

Смотрим:

ВКВидео

RUTUBE

YouTube28 мая

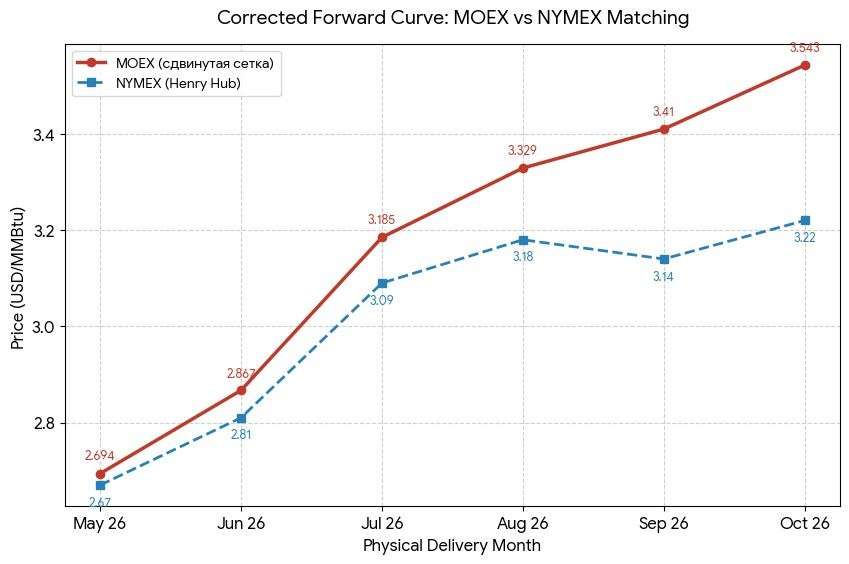

Сравнение фьючерсных кривых газа на ММВБ и NYMEX

На текущий момент рынок природного газа (Henry Hub) демонстрирует низкую волатильность, однако под поверхностью боковика скрывается существенное различие в оценке будущего между российскими и американскими участниками рынка.

***Разрыв в структуре фьючерсной кривой летняя Бэквардация в США против Контанго на ММВБ

Ключевая аномалия заключается в сезонном позиционировании. В США на NYMEX в ряде контрактов начинает проявляться летняя бэквардация: рынок закладывает локальное напряжение в период пика работы кондиционеров, после чего цены к сентябрю-октябрю начинают снижаться (с $3.18 до $3.14 (см график по данным на 16.30 мск)) Для ММВБ майский контракт на Наймэкс это апрельский контракт $NGJ6 (фронт или близжайший к экспирации)

На Московской бирже ситуация иная, эффект летней бэквардации полностью отсутствует. Вместо него сохраняется широкое контанго. Каждый последующий контракт торгуется дороже предыдущего без коррекции на осеннее снижение спроса, что создает крутой восходящий наклон кривой.

При сопоставлении контрактов виден значительный межрыночный спред:

Контракты с экспирацией в апреле: ;MOEX ($2.69) vs NYMEX ($2.67). Спред минимальный: +$0.02.

С экспирацией в мае: $NGK6 MOEX ($2.87) vs NYMEX ($2.81). Спред расширяется до +$0.06.

Июньский газ: MOEX ($3.18) vs NYMEX ($3.09). Спред достигает +$0.09 (около 3%). $NGN6

Контракты с экспирацией после июля расходятся более чем на 8% $NGU6

***Что это означает на практике для трейдеров

Такое расширение спреда и сохранение контанго на ММВБ говорит о том, что локальный рынок закладывает в цену более агрессивный рост. В этой ситуации исключать ценовой спайк (резкий импульсный скачок) в преддверии сезона кондиционирования нельзя — технически рынок к нему готов.

Однако важно учитывать, что широкое контанго на ММВБ делает длинные позиции более «дорогими» в удержании.

Ключевым фактором для реализации бычьего сценария станет появление сезонного дефицита газа в США в случае повышения спроса на кондиционирование, в противном случае избыточный оптимизм в российских котировках может быть нивелирован рыночным арбитражем.21 апреля

Фьючерсы на BTC и USDRUB уже позволяют заместить биткойн на кошельке и HODL

На прошлой неделе срочный рынок показал очень примечательную ситуацию. В период с 10 по 17 апреля 2026 г. фьючерс на биткойн BTK-6 стабильно торговался с контанго 6,8% годовых. Так, на закрытие биржи 17 апреля спот по BTC составлял $75 400, а июньский фьючерс $76 400.

Фьючерс на пару доллар/рубль в это же время также торговался примерно с тем же контанго 7% годовых. При споте 76 рублей июньский SIM-6 контракт стоил 76,80.

Почему это важно для майнеров и институционального капитала

Когда контанго по биткойну и по доллару в сумме оказывается примерно на уровне текущей безрисковой ставки 14% годовых, рынок фактически создает условия для синтетического удержания биткойна в долларах через срочные инструменты ММВБ.

Появляется конструкция, которая для части участников уже начинает конкурировать с классической моделью — купил BTC на споте и держишь его на кошельке.

Для майнеров, которые строят модель накопления монеты, это особенно важно. Для институционального капитала — тоже. Не всем удобно работать с прямым владением криптой, что создает кастодиальные риски и инфраструктурные ограничения. Срочный рынок предлагает альтернативу, без кошельков, без прямой работы со спотом, но с возможностью удерживать экспозицию на биткойн в долларах. Срочный рынок биткойна постепенно становится не только площадкой для спекуляций, но и инструментом замещения спота.

При каких условиях синтетический биткойн действительно работает

Синтетический биткойн максимально эффективно работает только при бесплатном ГО — когда обеспечение можно держать под залог ОФЗ или LQDT. Если же ГО приходится вносить кэшем, математика резко ухудшается. Безрисковая ставка начинает работать не на весь капитал, а только на его свободную часть. Подобная ситуация означает, что синтетический BTC уже не равен споту: при ГО 30% инвестор теряет около 4,2 п.п. годовых относительно прямого владения монетой, а минимально требуемая доходность BTC для оправдания такой конструкции поднимается с 14% до 18,2% годовых. Иными словами, без нормальной работы с ГО срочный рынок перестает замещать спот и начинает просто имитировать его с ухудшенной экономикой удержания позиции в биткойне используя инструменты срочного рынка.

Срочный рынок биткойна на Мосбирже развивается в правильную сторону. И здесь действительно есть чему поаплодировать.

Российский срочный рынок в сегменте фьючерсов на BTC постепенно подходит к состоянию, когда он может быть не только площадкой для краткосрочной спекуляции, но и инструментом замещения спотового владения биткойном. Для рынка это важный шаг в сторону его качественной трансформации.

Пока розничный трейдер смотрит на BTC-фьючерс как на инструмент для спекуляций, рынок тихо подобрался к другой функции — к замещению и воспроизведению спота. И если брокер дает нормальную работу с ГО под ОФЗ или LQDT, то для части крупных участников кошелек и прямая покупка монеты уже перестают быть единственным разумным вариантом.

Срочный рынок в сегменте фьючерсов на биткойн начинает конкурировать уже с самим спотом. Для страны занимающей 3 место в добыче биткона вполне справедливый и заслуженный результат развития рынка.20 апреля

Анализ межхалвинговых циклов в биткоине и прогноз цен к халвингу в 2028 году

Полный текст статьи можно прочитать тут

Межхалвинговые циклы биткоина: основные временные кластеры для анализа цены

Для биткойна циклом обычно называют период между халвингами, продолжительность которого составляет около 4 лет. Такой подход не случаен. Халвинг — это момент, когда вдвое снижается награда майнерам за добытый блок, а значит, меняется темп эмиссии новых монет. Для актива, предложение которого заранее ограничено и предсказуемо, это ключевой элемент эмиссионной конструкции.

«Майнеры стремятся максимально эффективно использовать четырехлетний период, так как он является наиболее предсказуемым с точки зрения себестоимости добычи и выручки. Основная задача — окупить оборудование и нарастить мощности до момента, следующего халвинга, когда награда за блок сократится вдвое, радикально меняя экономику предприятия. Именно поэтому фаза расширения мощностей обычно приходится на начало цикла, создавая долгосрочный фундамент для роста сети.»

Именно поэтому межхалвинговые периоды остаются наиболее логичной рамкой для анализа ценовой динамики. Они позволяют связать динамику цены, доходности и риска не только с поведением рынка, но и с фундаментальной механикой предложения биткойна. Такой подход не означает, что цена биткойна определяется одним лишь халвингами. На нее одновременно влияют глобальная ликвидность, аппетит к риску, развитие инфраструктуры и институциональный спрос. Но халвинг остается важной точкой, вокруг которой эта динамика исторически структурировалась.14 апреля