Неделя, которая решит судьбу ставки: разбор ключевых событий

Рынок поверил, что ЦБ может ускорить снижение ставки уже в апреле. Раньше регулятор явно запаздывал, делая ставку на борьбу с инфляцией в ущерб экономике.

Но за последние недели картина поменялась: недельная инфляция в середине апреля обнулилась, инфляционные ожидания населения резко упали (до 12,9%), а наблюдаемая инфляция снизилась на 1 п.п. за месяц — аномально для апреля. Плюс появились вопросы президента о стагнации экономики.

При этом мартовская SAAR-инфляция (6%) и средняя за 3 месяца (8,8%) всё ещё высоки, а реальная ставка 6,2% — выше привычных для ЦБ 9–10 п.п. Но трехмесячный показатель искажен январским скачком из-за НДС и тарифов, этот эффект почти сошел.

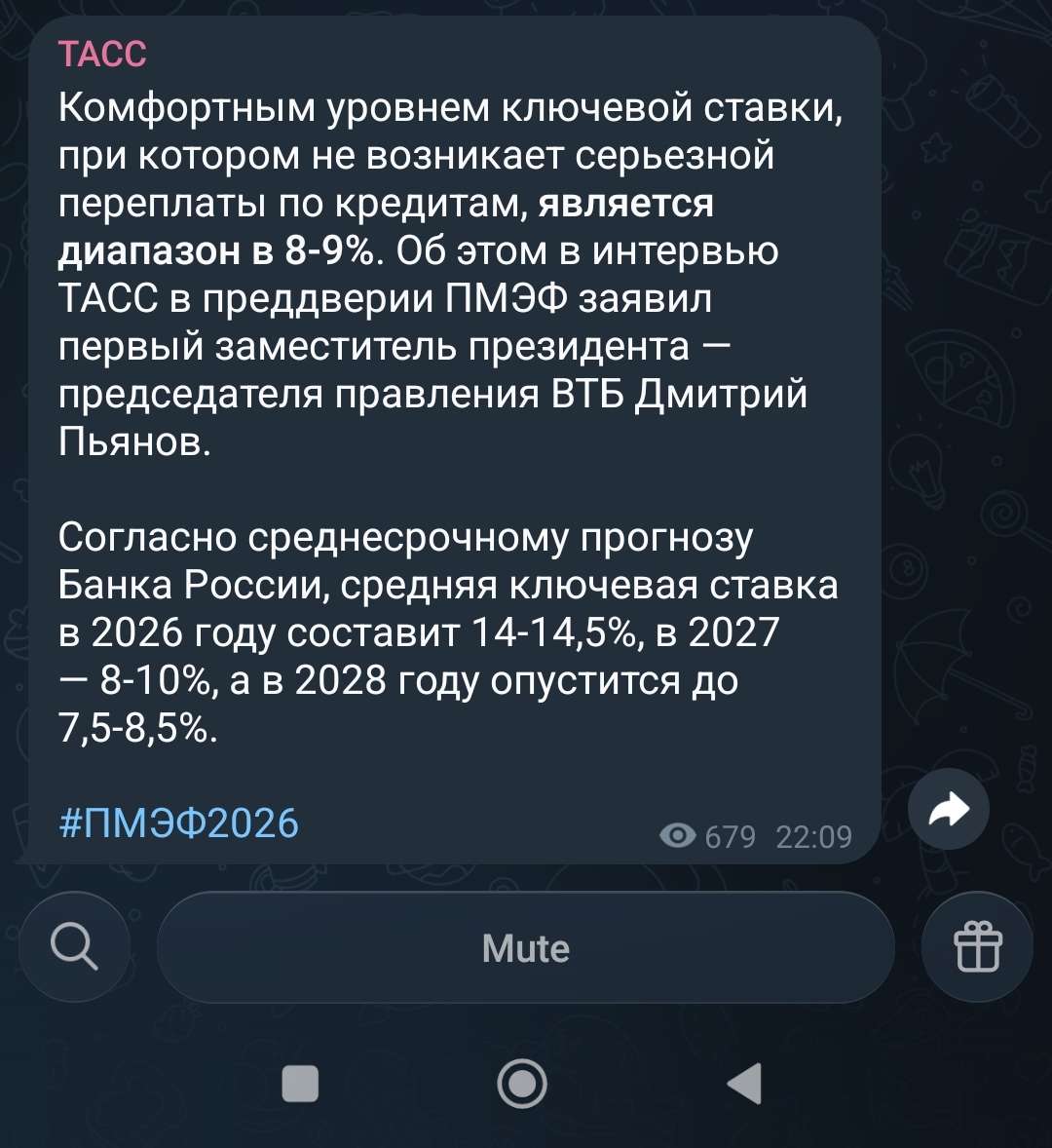

📍 ЦБ по природе консервативен и без давления ставку не снижал бы вообще. Но сейчас сохранить её — значит вызвать шквал критики. Базовый сценарий — минус 0,5 п.п., но с вероятностью 35% возможно снижение на 1 п.п. как реакция на ухудшение экономики, падение инфляционных ожиданий и сигналы сверху. В любом случае, даже при скромном снижении, позитивная риторика ЦБ будет поддержкой для рынка.

Итоги недели по RGBI позитивные: индекс закрепился выше 120 пунктов. Прогноз по гособлигациям и долговому рынку в целом остаётся оптимистичным. Целевой диапазон на ближайшее будущее — 121–122 пункта. Движение туда выглядит вполне вероятным.

📍 Ситуация с Ираном снова накаляется. Ормузский пролив опять закрыт, а Тегеран отказывается от новых переговоров, пока США не перестанут выдвигать «чрезмерные требования». Трамп же с борта Air Force One в пятницу дал понять: если к среде ничего не решится, будет новая волна авиаударов. Дедлайн — 22 апреля.

Нефтяные котировки на таком новостном фоне уйдут вверх. Ожидаемый диапазон — около $100 за баррель, однако рынок будет крайне волатильным: любое заявление или действие сторон способно резко изменить цену. Ключевые драйверы — эскалация конфликта и ситуация вокруг Ормузского пролива.

На неделе будет много интересного по корпоративным событиям. В понедельник — отчёт «Промомеда» по МСФО. Во вторник «Северсталь» отчитается за первый квартал. В середине недели совет директоров «Газпром нефти» утвердит стратегию до 2030 года. В четверг Лукойл проведёт ГОСА по дивидендам за прошлый год. А под конец недели, возможно, раскроют цифры «РусГидро» и «Самолёт».

📍 Из корпоративных новостей:

Соллерс #SVAV МСФО 2025 год: Выручка ₽62,447 млрд, снижение на 31,95%, Чистая прибыль ₽2,297 млрд, снижение на 38,47%. СД рекомендовал дивиденды за 2025 г. в размере 25,5 руб./акция (ДД 5,47%), отсечка — 11 июня.

КАМАЗ #KMAZ МСФО 2025 г: Выручка ₽382,1 млрд (-2,9% г/г), Чистый убыток ₽43,0 млрд (против прибыли ₽731 млн годом ранее)

Хэндерсон #HNFG СД рекомендовал дивиденды за 1 квартал 2026 года в размере ₽17 на акцию. Дивдоходность 4%

EMC #GEMC МСФО 2025 г: Выручка €289,5 млн (+14,1% г/г), Чистая прибыль €66,3 млн (-36,4% г/г)

АПРИ #APRI в 1К2026г. увеличила продажи в 3 раза г/г до 6,17 млрд руб.

• Лидеры: МКБ #CBOM (+4,74%), ЮГК #UGLD (+3,15%), Аэрофлот #AFLT (+2,36%).

• Аутсайдеры: Сегежа #SGZH (-7,16%), РуссНефть #RNFT (-6,18%), Роснефть #ROSN (-4,16%).

20.04.2026 - понедельник

• ЦМТ #WTCM и #WTCMP закрытие реестра по дивидендам 0,96 руб./акцию.

• Т-Технологии #T Дата отсечки под собрание акционеров.

• Промомед #PRMD опубликует отчёт по МСФО за 2025 год.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией