🎯 ИИ — реальный драйвер бизнеса, а не просто хайп 🧐

Пока одни обсуждают мемы и чат-ботов, крупные компании уже подсчитывают миллиарды от внедрения искусственного интеллекта. В свежей панельной дискуссии представители Сбера, Т-Технологии, МТС и Яндекса рассказали, как ИИ трансформирует их бизнес и где кроется настоящая эффективность.

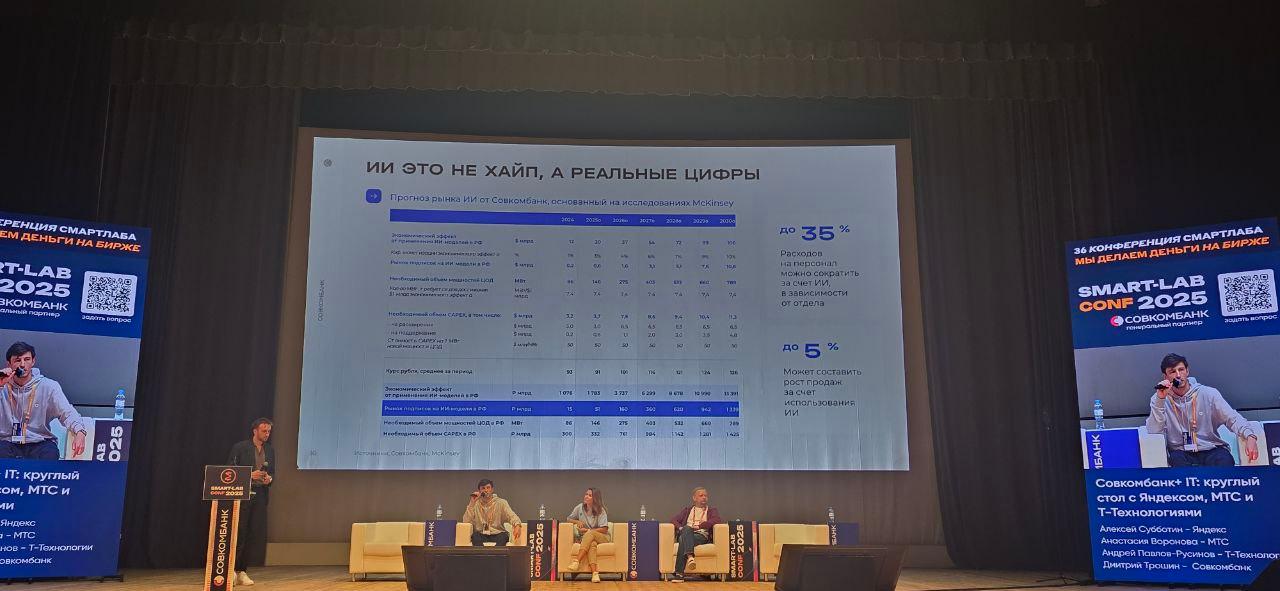

📈 Быстрые результаты с первого дня

Бизнес больше не хочет ждать 5 лет окупаемости продукта. Сейчас выигрывает тот, кто запускает сервисы, приносящие доход с первого дня. Компании говорят о «минимально жизнеспособных продуктах» (MVP), которые сразу тестируются на реальных клиентах. В этом помогает ИИ — он сокращает цикл разработки, снижает издержки и повышает точность решений.

🧠 ИИ-модели не просто работают — они зарабатывают

Спикеры приводят цифры: рост выручки на 5%, снижение затрат до 35% в отдельных подразделениях — вполне достижимые ориентиры. Особенно в отраслях, где важен анализ больших объемов данных: страхование, финансы, телеком. При этом ключевыми остаются две вещи — компетентные разработчики и доступ к качественным данным.

💬 Ассистенты нового поколения

ИИ выходит за рамки поддержки клиентов и становится полноценным помощником. Например, в МТС создаются интеллектуальные агенты, которые могут не только отвечать на вопросы, но и принимать решения — от выбора продукта до планирования задач. Это уже не просто чат-бот, а цифровой коллега, способный заменить часть функций младших сотрудников.

🎓 Обучение и замещение

15% кода в группе компаний Т-Технологии уже пишется с помощью ИИ. Да, это пока не замена полноценным специалистам, но заметное ускорение. Аналогично, колл-центры переводятся с операторов на голосовых ассистентов: ИИ обрабатывает запросы быстрее, дешевле и даже точнее, если у него есть история обращений.

💡 Большие ожидания — прагматичный подход

Пока ИИ не умеет всё, чего ждут от него клиенты (например, идеально спланировать путешествие с учётом всех пожеланий). Но он уже сокращает путь от запроса до результата. Заказ билета, поиск информации, подбор предложения — всё это происходит быстрее.

📊 Прогноз: рынок подписок на ИИ в России вырастет до 600 млрд ₽ к 2028 году

Эксперты уверены: даже умеренное внедрение ИИ в операционную модель бизнеса даёт конкурентное преимущество. Бизнесы, инвестирующие в ИИ, смогут получать дополнительную операционную маржу на 1,5–3% выше, чем те, кто остаётся в старой парадигме. Этого достаточно, чтобы выигрывать в долгосрочной гонке.

🤖 Скептикам — привет из реальности

Некоторые участники встречи высказали сомнение: «А что нового? Всё это уже было». Но в ответ им напомнили: голосовые ассистенты, беспилотники, модели генерации кода и рекомендательные системы — всё это уже работает. Да, не идеально. Но развивается стремительно. И пока одни ждут «волшебную кнопку», другие строят бизнес будущего уже сегодня.

📌 Вывод

ИИ — это не просто модное слово. Это инструмент, который трансформирует компании и отрасли. Он помогает зарабатывать больше, тратить меньше и принимать решения быстрее. Главное — использовать его с умом, наращивать экспертизу и быть готовыми к новым виткам технологической гонки.

📍Как вам взгляд изнутри на реальное применение ИИ в крупных компаниях? А вы уже используете искусственный интеллект в своей работе?

Лайкай 👍 комментируй 💬 поддерживай 🙏 подписывайся ✅

$T $SBER $MTSS $YDEX

#новичкам #обучение #финграм #ИИ #технологии #бизнес

- попробую для анализа портфеля!