Обзор портфеля из акций роста на 2025 год. В погоне за индексом

Давно на канале не было обзора на данную публичную стратегию. Кто давно на меня подписан, знает, что два последних месяца все внимание было направлено на облигационный рынок. Мы с вами активно искали идеи на долговом рынке и неплохо в этом преуспели.

Облигационный портфель за полтора месяца демонстрирует отличные цифры, обгоняя индекс МосБиржа на +4,95%. Цикл снижения ставки только начался, а значит наши облигации с фиксированным купоном со средней доходностью 23% продолжат переоцениваться рынком.

Но давайте, вернемся к теме нашего поста и посмотрим, как себя чувствует портфель собранный преимущественно из акций роста:

Динамика значений по сравнению с Индексом МосБиржи:

• За последний месяц по открытым позициям +0,88%

• С начала года +4,23%

• За все время -1,54%

Отставание от индекса, которое мы могли наблюдать в начале года постепенно отыгрывается. В портфеле большой вес имеют компании их it-сектора. Реализация рисков в виде замедления темпов роста бизнеса и опасений инвесторов, что иностранные компании вытеснят российские аналоги, не давали им выйти на траекторию роста, но постепенно при поддержке государства ситуация меняется.

Лидеры роста за все время: Мать и дитя +24%, Ozon +18%, X5 RetailGroup +16%, Т-Технологии +14%

Самая большая просадка: Позитив -25%, Самолет -20%, Whoosh -22%;, Хэдхантер -19%.

Несмотря на достаточно глубокие просадки, портфель с начала года по сравнению с индексом МосБиржи вышел в зеленую зону, что вносит определенный позитив к происходящему. Смягчение денежно-кредитной политики ЦБ - это отложенный фактор роста, который будет поддерживать котировки.

Структура портфеля:

• Акции 88,3%

• Облигации 11,7%

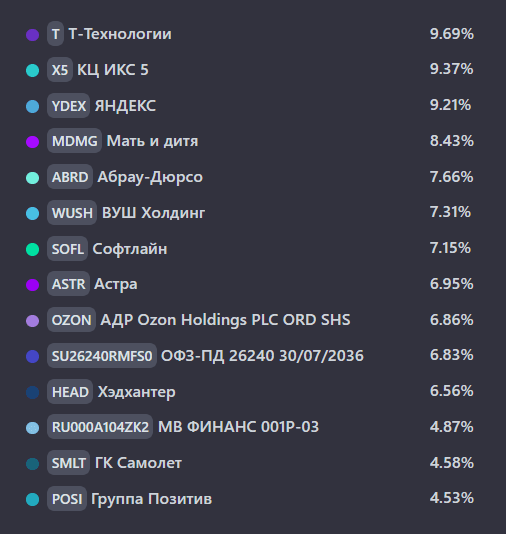

Сейчас в портфеле 12 компаний:

• Яндекс $YDEX

• Т-Технологии $T

• Whoosh $WUSH

• Астра $ASTR

• Позитив $POSI

• Софтлайн $SOFL

• Хэдхантер $HEAD

• Мать и дитя $MDMG

• Ozon Holdings PLC $OZON

• Абрау-Дюрсо $ABRD

• ГК Самолёт $SMLT

• X5 RetailGroup $X5

Из облигаций:

• ОФЗ 26240 $SU26240RMFS0 - спекулятивная позиция, набранная отыграть позитив по смягчению ДКП за счет роста тела облигации.

• М.Видео выпуск 3 $RU000A104ZK2 до погашения остается меньше месяца. Средняя цена покупки 895,2Р

Сделки в июле:

• Whoosh - 152,8Р + 30 акций = 4584,00Р

• Софтлайн - 100,36Р + 45 акций = 4516,20Р

• Астра - 394,55Р + 10 акций = 3945,50Р

• Абрау-Дюрсо - 174Р + 25 акций = 4350,00Р

По итогу: 17 395,70Р

Планы на август:

Полученные средства от погашения облигаций М.Видео выпуск 3 направить на покупку облигаций. В моменты неопределённости понижать уровень защитных активов в портфеле, не вижу смысла.

• Акции Ozon Holdings PLC - долю планирую увеличить после процесса редомициляции, а пока на время можно про них забыть.

• Акции X5 RetailGroup - перейти к покупке планирую после дивидендного гэпа.

Все публичные стратегии стараюсь ежемесячно пополнять на 20 тыс.

По итогу: В среднесрочной перспективе, взгляд на рынок у меня остается умеренно позитивный. Снижение ключевой ставки безусловно, позитив для компаний и бизнеса погрязшего в долговых обязательствах.

Эти ожидания продолжают драйвить рынок, но без окончания военного конфликта рост нашего индекса видится мне ограниченным, а значит, спешить с активным переходом в рынок акций, не стоит. Инструменты долгового рынка идеально справляются с задачей получать прогнозируемый доход с биржи.

Наш телеграм канал

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

#акции #обзор #портфель #аналитика #доходность #фондовый_рынок #облигации #биржа #рынок #новичкам #ЦБ #инвестиции #инфляция #ключевая_ставка

'Не является инвестиционной рекомендацией