Три дня роста ММВБ на фоне мягкой риторики Набиуллиной: сможет ли индекс пойти выше?

Индекс растёт уже третий день подряд и за это время прибавил более 3,5%. Оптимизм инвесторов поддерживали корпоративные события и достаточно мягкая риторика главы ЦБ Эльвиры Набиуллиной. По её словам, возможное ускорение инфляции из-за разовых факторов, таких как повышение НДС и тарифов ЖКУ, не отменяет вектор на снижение ключевой ставки.

Также поддержку рынку оказывают данные Росстата о замедлении недельной инфляции — годовой показатель снизился до 8,09% с 8,19% на прошлой неделе, что временно снизило опасения участников относительно дальнейшего ускорения роста цен.

Виновник недавней коррекции постепенно восстанавливает утраченные позиции: вчера стал известен потенциальный покупатель зарубежных активов Лукойла. Им станет энергетический трейдер Gunvor Group, в создании которого принимал участие российский миллиардер Геннадий Тимченко.

Котировки пошли в рост, так как Gunvor является более предпочтительным партнером, чем иные компании, которые потенциально могли бы быть покупателями. Но не все так просто: для того, чтобы все получилось, нужно получить разрешение от Управления по контролю за иностранными активами Казначейства США (OFAC).

На международной арене: главное внимание было приковано к первой личной встрече Трампа с Си Цзиньпинем после его переизбрания. Несмотря на динамичный диалог, лидерам удалось достичь взаимопонимания и договорённостей. Согласно заявлениям, США снизят пошлины на Китай с 20% до 10% по определенному направлению.

Договорённость о снижении пошлин между США и Китаем в обмен на паузу по ограничению экспорта редкоземельных металлов, возобновление закупок американской сои и более жёсткий контроль над фентанилом со стороны Пекина.

Новости о новых приказах США по испытаниям ядерного оружия и демонстрацию силы в Южно-Китайском море остались вне внимания участников торгов, но градус эскалации остается крайне высоким.

Что по ожиданиям: Индекс ММВБ подошел к уровням сопротивления 2563п, и сейчас ключевой вопрос — определение дальнейшего драйвера для движения. С одной стороны, активы выглядят недооцененными, но с другой — отсутствует мощный катализатор для роста.

Открывать шорты на такой рынке я не рискую из-за высокой чувствительности к новостям. Готов наращивать позиции, но только при откате к 2520п либо после появления четких сигналов, которых пока нет. Закрепление над зоной сопротивления открывает дорогу к 2603п, где находится очередной ценовой разрыв.

Из корпоративных новостей:

Займер СД дивиденды за 9М 2025 года 6,88 руб/акц (ДД: 4,9%) ВОСА - 4 декабря. Отсечка - 15 декабря

Селигдар РСБУ 9 мес 2025г: Выручка ₽1,76 млрд (+62% г/г), Убыток ₽1,45 млрд против убытка ₽5,79 млрд годом ранее

Россети Волга РСБУ 9 мес 2025г: Выручка ₽92,017 млрд (+54% г/г), Чистая прибыль ₽7,19 млрд (рост в 2,87 раза г/г)

Россети Центр РСБУ 9 мес 2025г: Выручка ₽105,53 млрд (+12,3% г/г), Чистая прибыль ₽8,32 млрд (+23,8% г/г)

Норникель #GMKN РСБУ 9 мес 2025г: Выручка ₽659,82 млрд (+2,4% г/г), Чистая прибыль ₽22,53 млрд (-40,4% г/г)

Алроса #ALRS РСБУ 9 мес 2025г: Выручка ₽156,75 млрд (-5,5% г/г), Чистая прибыль ₽35,75 млрд (+26,5% г/г)

Сегежа #SGZH вышла на рынок Мексики, заключив первый контракт на поставку фанеры

Интер РАО РСБУ 9 мес 2025г: Выручка ₽42,8 млрд (+22,6% г/г), Чистая прибыль ₽14,52 млрд (-41,3% г/г)

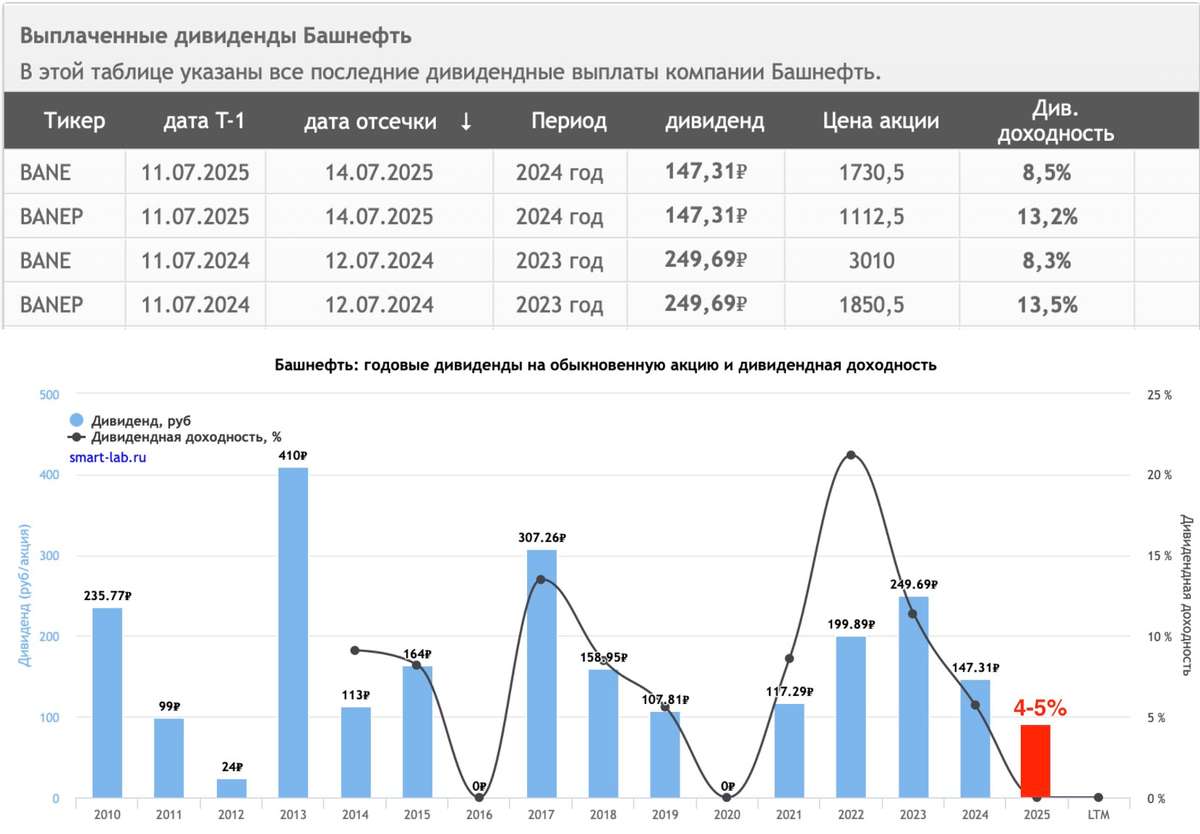

• Лидеры: Whoosh #WUSH (+16,4%), Башнефть-ао #BANE (+5,2%), Россети МР #MSRS (+5,0%), Займер #ZAYM (+5,0%).

• Аутсайдеры: Инарктика #AQUA (-2,2%), М.Видео #MVID (-0,9%), Соллерс #SVAV (-0,6%), Лента #LENT (-0,6%).

31.10.2025 - пятница

• Глоракс | GloraX: Начало торгов акций, второй уровень листинга

• #LEAS - Европлан отчет по РСБУ за 9 месяцев 2025 года, СД по дивидендам за 9 мес. 2025 г.

• #MVID - М.Видео СД о ходе подготовки к допэмиссии

• #RENI - Ренессанс СД по дивидендам

Наш телеграм канал

✅️ Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

#акции #аналитика #обзор_рынка #инвестор #инвестиции #новости #новичкам #трейдинг

'Не является инвестиционной рекомендацией