Исследование: финансовое моделирование в майнинге и почему майнинг убыточен в текущих условиях

Аннотация

В условиях рекордного роста сложности сети и падения доходности (hashprice) майнинг всё чаще рассматривается не как «быстрый бизнес», а как капиталоёмкая отрасль с долгим горизонтом инвестиций. Предлагаемое исследование демонстрирует базовую финансовую модель для сценария, когда вся добыча BTC продаётся.

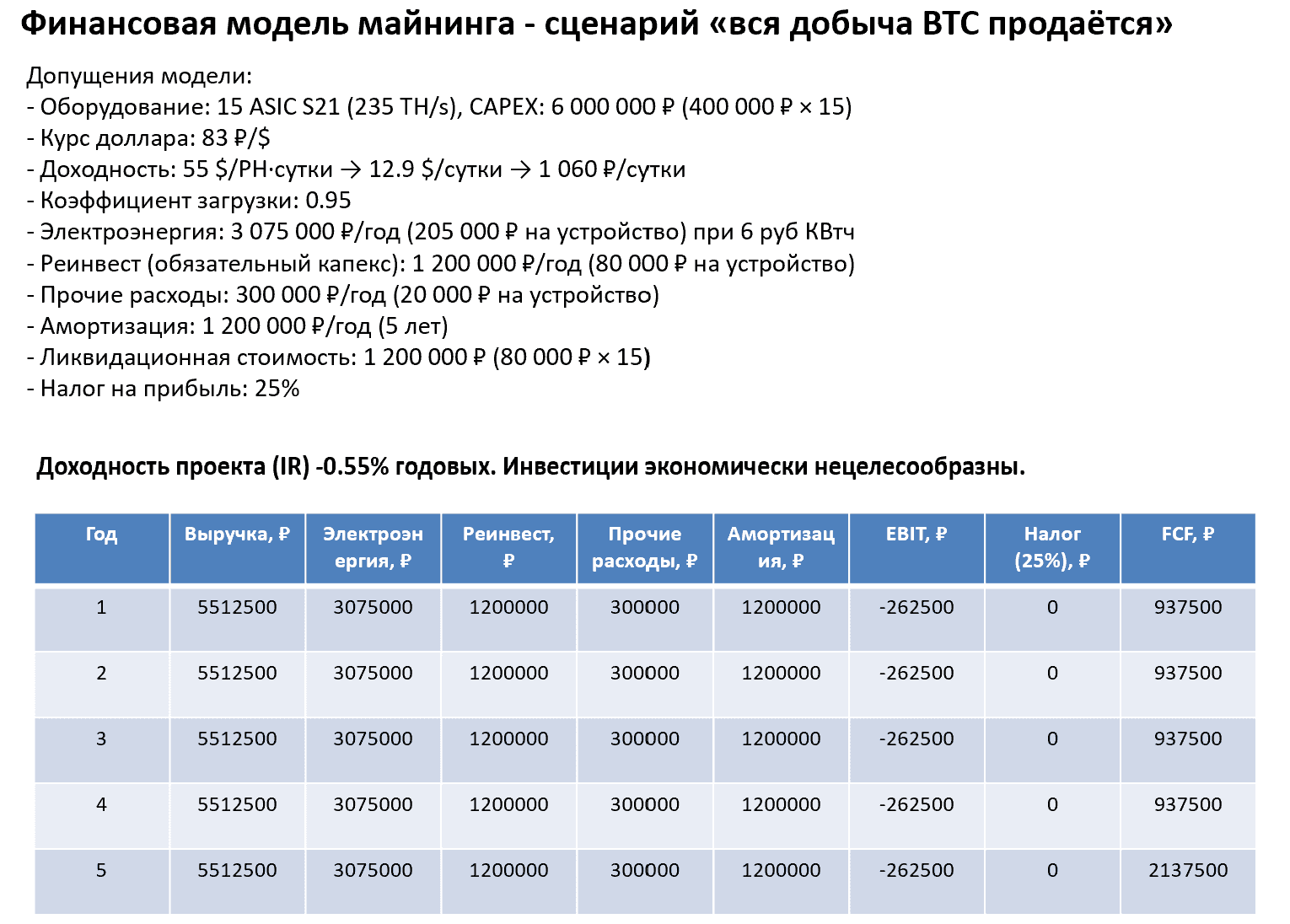

Результаты исследования аналитической группы Кипарис Велс Менеджмент показывают, что при тарифе 6 ₽/кВт·ч и обязательном реинвестировании капитальных затрат в размере 20% от первоначальных инвестиций проект вложения капитала в майнинг биткоина оказывается убыточным. Даже продажа оборудования по остаточной стоимости не обеспечивает возврат вложений, а IRR составляет –0,55% годовых.

Таким образом, представленная работа иллюстрирует «чистую эффективность инвестиций» и объясняет, почему в отрасли усиливается дискуссия о стратегиях накопления BTC как альтернативе классической модели. Чтение материала будет полезно инвесторам, операторам и аналитикам, так как он формирует основу для сопоставления различных инвестиционных подходов и закладывает фундамент для будущих стандартов оценки проектов в майнинге биткоина.

Текущая ситуация в майнинге биткоина и цель исследования

2025 года стал очередной вехой в развитии индустрии майнинга. Сложность сети Биткойна достигла нового рекордного уровня — около 142,3 триллиона, а глобальный хэшрейт впервые превысил 1,1 ZettaHash/s. Между тем, hashprice (доход на единицу мощности) в долларах продолжает падать. В середине сентября он составлял всего $50–53 за PH/сутки, что значительно ниже уровней прошлых месяцев. Для сравнения, ещё в августе показатель поднимался до $60 за PH/сутки, что временно вселяло определённый оптимизм среди участников рынка.

Такие условия создают серьёзные вызовы для промышленного майнинга в России. Маржинальность проектов низкая, операционные расходы растут (особенно электроэнергия), конкуренция усиливается, а инвесторы становятся всё более чувствительными к тарифам и стратегическим сценариям (накопление BTC vs. продажа).

Майнинг перестаёт быть «быстрым» бизнесом и всё больше приобретает черты капиталоёмкого промышленного производства. Это объективно создаёт необходимость выработки единых стандартов оценки инвестиционных проектов и формирования общего аналитического пространства для инвесторов, операторов и консалтинговых компаний. Указанные обстоятельства формируют дополнительный запрос на более глубокую проработку финансовых моделей в майнинге, включая учёт международных практик и стандартов, которые уже начинают складываться в отрасли.

Цель исследования — сформулировать базовые условия моделирования инвестиционных проектов в майнинге и предложить их определение. Такой подход позволит в дальнейшем унифицировать методику оценки, повысить прозрачность для инвесторов и сопоставимость различных сценариев развития.

Отличительной особенностью данного исследования является то, что мы впервые вводим в расчёты понятие обязательного капитального вложения (mandatory CAPEX), которое ранее практически не использовалось в оценке проектов в майнинге.

Использование этого подхода связано с тем, что майнинг постепенно превращается в сферу с чертами классической капиталоёмкой деятельности, для которой характерны регулярные инвестиции в обновление и модернизацию оборудования. Такой вид затрат необходимо учитывать как отдельную категорию, поскольку именно он обеспечивает поддержание жизнеспособности сети. Этот фактор напрямую связан с концепцией security budget (бюджет безопасности сети). Без постоянных вложений в обновление парка оборудования сеть не сможет поддерживать необходимый уровень безопасности и стабильности, а значит, не будет обладать долгосрочной инвестиционной перспективой.

Подходы в аналитическом сообществе майнинга и базовые допущения принятие в модели

В аналитическом сообществе и среди компаний, инвестирующих в майнинг и предоставляющих услуги хостинга (таких как Промайнер, Битривер и другие), существует точка зрения, что майнинг сохраняет рентабельность при инвестиционном горизонте не менее 5 лет и при условии, что накопленные BTC не продаются, а накапливаются на балансе компании. Сторонники этой позиции исходят из предположения о долгосрочном росте курса Биткойна, что позволяет перекрывать текущую низкую доходность и даже убытки от операционной деятельности. Такой подход делает майнинг не просто бизнесом по добыче, а своеобразным механизмом накопления BTC.

Мы безусловно рассмотрим этот сценарий отдельно. Однако для начала сосредоточимся на «чистом» случае, когда вся добыча немедленно реализуется для формирования денежного потока. Это позволяет оценить чистую эффективность инвестиций без учёта курсовой переоценки.

Базовые допущения в финансовой модели

Модель разработана для компании, действующей на территории России и применяющей общий режим налогообложения. Предполагается, что компания не ведёт иной деятельности, кроме майнинга, а все доходы и расходы связаны исключительно с этой сферой. Инвестиционный период принят равным 5 годам. По его завершении оборудование предполагается реализовать по остаточной стоимости, равной 20% от первоначальных инвестиций. Такой подход отражает практику вторичного рынка, где отслужившие устройства сохраняют определённую ценность и могут быть проданы розничным майнерам или операторам с доступом к дешёвой электроэнергии.

Оборудование: 15 ASIC Antminer S21 (235 TH/s). Современные устройства с высокой энергоэффективностью, которые фактически задают отраслевой стандарт. Их энергоэффективность составляет 17–18 J/TH, что примерно на 15–40% лучше по сравнению с моделями предыдущих поколений (например, Antminer S19 XP с ~21,5 J/TH и Antminer S19j Pro с ~29,5 J/TH). Выбор именно этой модели в рачатах обусловлен тем, что она отражает доминирующий технологический уровень и чаще всего используется в инвестиционном моделировании для майнинга.

Первоначальные инвестиции (CAPEX, с НДС): 6 000 000 ₽ (400 000 ₽ × 15). В расчётах используется розничная рыночная цена закупки партии оборудования. Важно учитывать, что в модели не используется скидка на объём: по оценкам, при заказах от 1000 устройств поставщики предоставляют дисконты порядка 10%, что делает закупку заметно выгоднее для крупнейших игроков. Здесь же мы сознательно исключаем этот фактор, чтобы смоделировать сценарий, наиболее доступный для большинства инвесторов и компаний среднего масштаба.

Курс доллара: 83 ₽/$ — актуальный уровень для расчётов по состоянию на сентябрь 2025 г. В модели мы намеренно игнорируем фактор валютной переоценки, исходя из предположения, что динамика рубля будет синхронизирована с изменением стоимости электроэнергии. Поскольку в модели не заложена инфляция, такой упрощённый подход выглядит оправданным и позволяет сосредоточиться на ключевых параметрах — себестоимости электроэнергии и капитальных вложениях.

Выручка в сутки: 55 $/PH·сутки → 12.9 $/сутки → 1 060 ₽/сутки на одно устройство. Этот показатель рассчитан исходя из текущего уровня hashprice, который отражает фактический доход майнера за единицу вычислительной мощности в день. Использование этого значения делает модель максимально приближённой к реальной рыночной ситуации, поскольку hashprice является интегральным индикатором, учитывающим и цену BTC, и сложность сети.

Коэффициент загрузки оборудования: 0,95 — показатель учитывает простои, профилактическое обслуживание, перебои в подаче электроэнергии и сетевой инфраструктуре. Значение 0,95 взято из практики и заявляется крупнейшими хостинг-провайдерами как усреднённый уровень доступности оборудования в течение года. Такой допуск делает модель более реалистичной, чем расчёт при 100% времени работы.

Электроэнергия: 3 075 000 ₽/год (205 000 ₽ на устройство) при тарифе 6 ₽/кВт·ч. В расчётах принят именно этот уровень, так как он соответствует средним тарифам на электроэнергию для промышленных потребителей в России. Использование 6 ₽/кВт·ч позволяет смоделировать консервативный сценарий — типовые условия хостинга, где компании не имеют доступа к льготной генерации или субсидированным тарифам. Это делает модель репрезентативной для большинства участников рынка, которые вынуждены работать по стандартным договорам энергоснабжения.

Реинвест (обязательный CAPEX): 1 200 000 ₽/год (20% CAPEX). Впервые в модели введено понятие mandatory CAPEX — обязательного капитального вложения, отражающего необходимость ежегодного обновления парка оборудования. Такой подход заимствован из практики капиталоёмких отраслей (энергетика, добыча ресурсов) и учитывает, что без регулярных инвестиций жизнеспособность сети снижается. Это напрямую связано с концепцией security budget: без поддержания вычислительной мощности невозможно гарантировать долгосрочную безопасность сети.

Прочие расходы: 300 000 ₽/год (20 000 ₽ на устройство), что составляет примерно 5% от балансовой стоимости оборудования. В эту категорию включены административные издержки, услуги связи, охрана и сопутствующие сервисы. Важно отметить, что эта статья также отражает затраты на содержание компании, на балансе которой ведётся майнинг, включая бухгалтерию, юридическое сопровождение и операционное управление.

Амортизация: 1 200 000 ₽/год (3 года амортизационный период).

Ликвидационная стоимость: 1 200 000 ₽ (80 000 ₽ × 15). Принято, что через срок эксплуатации оборудование может быть реализовано по цене около 20% от первоначальной стоимости. Эта оценка основана на типовой динамике рынка ASIC-майнеров, где устройства, утратившие актуальность для высокомаржинального майнинга, сохраняют определённую ценность — их можно продать в сегменте розничных майнеров, использовать в условиях дешёвой энергии или реализовать на вторичном рынке.

Налог на прибыль: 25%. Принят базовый уровень корпоративного налогообложения, действующий для компаний в России на общем режиме. В модели предполагается, что компания занимается исключительно майнингом, поэтому налог рассчитывается только с учётом финансового результата этой деятельности без перекрёстного учёта иных источников дохода.

Финансовая модель (результаты) смотрите в презентации

Выводы

Для сценария «вся добыча BTC продаётся» финансовое моделирование показывает, что при тарифе 6 ₽/кВт·ч и уровне обязательных реинвестиций в размере 20% от стартовых капитальных затрат проект оказывается убыточным. Так, при первоначальных инвестициях в размере 6 000 000 ₽ совокупный свободный денежный поток за пять лет составит около 5,89 млн ₽, включая реализацию оборудования по остаточной стоимости (20% от первоначальных вложений, или 1,2 млн ₽).

Таким образом, даже с учётом продажи оборудования капитал не возвращается в полном объёме: срок окупаемости не достигается, а внутренняя норма доходности (IRR) составляет около –0,55% годовых, что указывает на отсутствие инвестиционного смысла проекта в текущих условиях.

Предложенный расчёт отражает «чистую эффективность инвестиций» и демонстрирует, что при текущих рыночных условиях майнинг в России без учёта курсового роста BTC и стратегии накопления актива на балансе не окупается.

Именно поэтому в профессиональной среде и возникает дискуссия: рассматривать ли майнинг исключительно как источник денежного потока или же как инструмент долгосрочного накопления BTC, где ключевую роль играет динамика цены криптовалюты и способность компании выдерживать инвестиционный горизонт не менее 5 лет.

В дальнейшем исследовании мы перейдём к моделированию этой стратегии, рассмотрим динамику накопления BTC на балансе компании и оценим её эффективность с учётом прогнозируемого роста курса криптовалюты. Это позволит сопоставить два подхода и определить, какой из них может стать основой для инвестиционных решений в условиях высокой конкуренции и структурных изменений в майнинге.