Как Элемент превращается в технологического гиганта ⁉️

💭 Актуальность темы обусловлена не только впечатляющими финансовыми показателями компании, но и её значимостью для развития отечественной электронной промышленности в целом.

💰 Финансовая часть (МСФО за 2024)

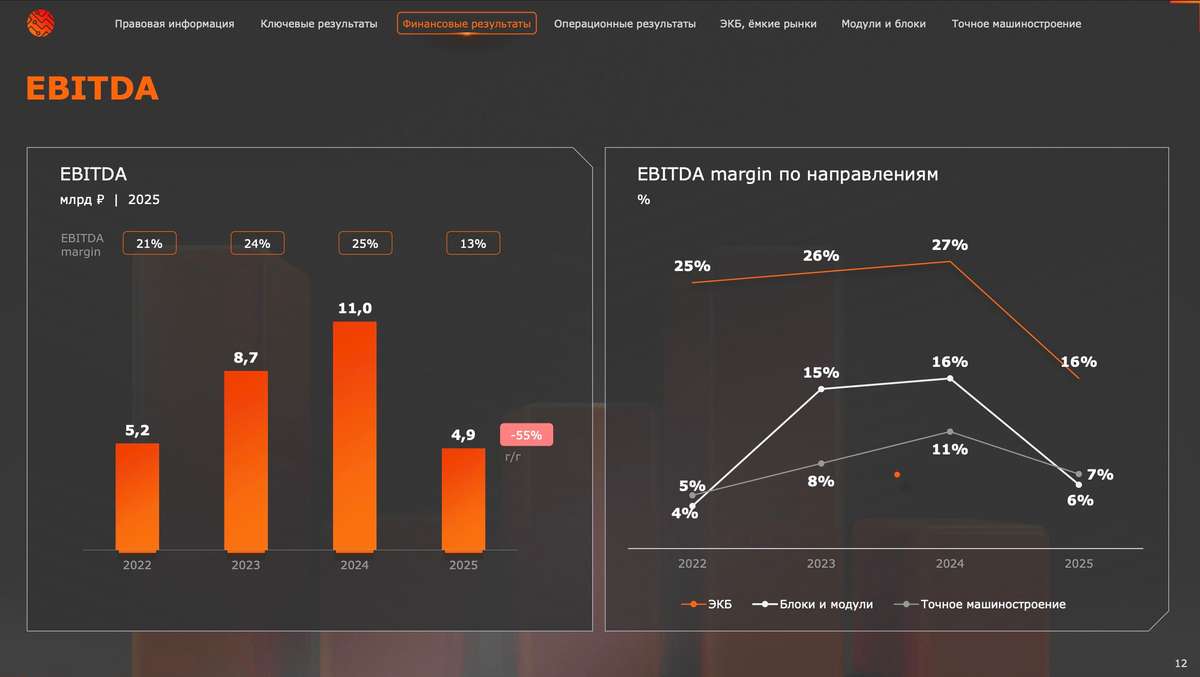

📊 Компания продемонстрировала рост основных финансовых показателей за прошедший год. Выручка увеличилась на 23%, достигнув отметки в 44 миллиарда рублей благодаря расширению производства электронной компонентной базы и росту доходов от точного машиностроения. Показатель EBITDA вырос на 28%, составив 11 миллиардов рублей, а рентабельность по этому показателю достигла 25%.

↗️ Чистая прибыль показала значительный прирост — на 56%, остановившись на отметке 8,3 миллиарда рублей, при этом рентабельность по чистой прибыли поднялась с 15% до 19%.

❗ Финансовое положение значительно улучшилось: чистый долг снизился на 81%, оставшись на уровне 2,1 миллиарда рублей, а соотношение чистого долга к EBITDA упало с 1,3х до всего лишь 0,2х.

🤔 Наблюдается увеличение запасов и дебиторской задолженности, что связано с ростом бизнеса и временно снижает операционные денежные потоки. Свободный денежный поток (FCF) оказался отрицательным в 2024 году из-за быстрого роста оборотного капитала. Однако операционный денежный поток (OCF) продолжает расти, несмотря на изменения в оборотном капитале. Высокие капзатраты (CAPEX) компенсируются субсидиями, и в дальнейшем ожидается снижение CAPEX, что приведет к увеличению OCF.

✔️ Развитие

🛫 Группа Элемент в конце 2024 года подписала контракт с ОАК на поставку электронных компонентов для самолетов SSJ 100 и МС-21 на сумму свыше 2 млрд рублей. Сотрудничество продлится до 2030 года и включает потенциал расширения поставок. Несмотря на возможную высокую цену российских комплектующих, их доля в общей стоимости самолета незначительна.

🖥️ Параллельно Элемент инвестирует 790 млн рублей в расширение производства электронных компонентов в Воронеже, включая производство собственных микроконтроллеров и других изделий в металлополимерных корпусах. Проектная мощность составит до 10 млн единиц в год, продукция будет востребована в различных отраслях, включая бытовую электронику и автомобильную промышленность.

🏭 Компания планирует вложить 6,6 млрд рублей в развитие Завода полупроводниковых приборов в Йошкар-Оле. Эти средства будут направлены на увеличение объемов выпуска металлокерамических корпусов для сложных микросхем. В рамках развития планируется создание технопарка, что позволит объединить производственные процессы в сфере радио- и микроэлектроники в одном месте. Инвестиции призваны укрепить позиции предприятия.

👥 Кроме того, компания активно привлекает талантливых инженеров и развивает собственные кадровые ресурсы путем сотрудничества с ведущими техническими университетами страны, численность персонала превышает 10 тысяч человек.

📌 Итог

📋 Компания движется по намеченному плану, и впереди ожидает рост бизнеса благодаря эффекту от вложений в CAPEX. Государственная поддержка через субсидии играет значительную роль: субсидируется процентная ставка по кредитам, расходы на CAPEX и предоставляются налоговые льготы. Все это способствует быстрому развитию компании без накопления большого чистого долга.

🤔 Темпы роста по итогам года оказались немного ниже запланированных 30% из-за замедления как в секторе IT, так и в экономике в целом. Прогноз на 2025 год также предполагает некоторое ослабление динамики, однако впоследствии ожидается восстановление темпов роста, включая возможное проявление отложенного спроса. Таким образом, текущее замедление практически не влияет на долгосрочную перспективу.

🎯 ИнвестВзгляд: Ранее проставленные цели актуальны, продолжаем удерживать в портфеле.

💯 Ответ на поставленный вопрос: Финансовая устойчивость, постоянное внедрение инноваций и активная государственная поддержка делают Элемента в полноценного технологического гиганта.

👇 С Вас лайк!

$ELMT #ELMT #элемент #Бизнес #Развитие #Инвестиции #идея #прогноз #обзор #аналитика