Топ длинных ОФЗ: купон каждый месяц для стабильного пассивного дохода

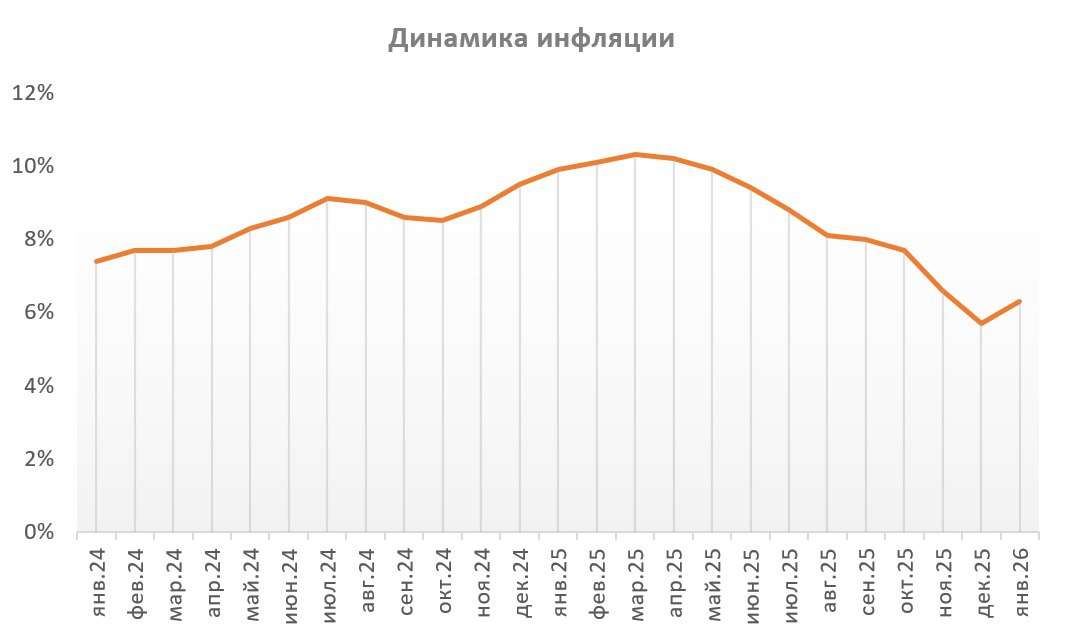

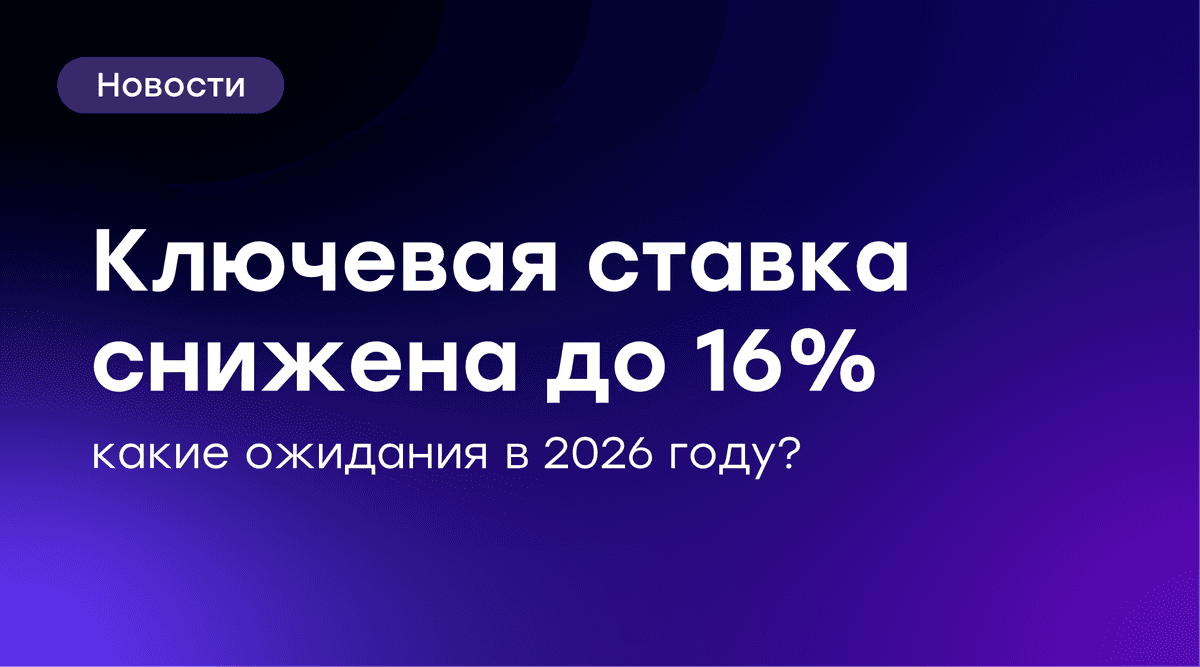

Высокие ставки пока никуда не делись. Да, Центробанк уже целый год снижает ключевую ставку, но посмотрите на доходность облигаций — особенно ОФЗ. Они всё ещё дают больше 10%.

Например, десятилетние ОФЗ сейчас можно купить с доходностью до 14,7% годовых. Для сравнения: за последние 20 лет российский фондовый рынок в среднем рос на 12,8% в год, и это с учётом дивидендов. Получается, что сейчас практически безрисковые инструменты приносят больше, чем акции.

📍 Как формируется доходность ОФЗ:

Доходность новых выпусков ОФЗ напрямую привязана к ключевой ставке ЦБ. Минфин, выпуская облигации, ориентируется на её текущий уровень и рыночные ожидания по её изменению.

Когда ЦБ повышает ставку, доходность новых и обращающихся на рынке ОФЗ с переменным купоном тоже растёт, чтобы оставаться привлекательными для инвесторов. Снижение ключевой ставки, наоборот, ведёт к удешевлению госдолга и снижению доходности по облигациям.

📍 Подобрал для вас ОФЗ под различные рыночные сценарии:

• Если считаете, что ключевая ставка будет снижаться медленно, то выбирайте выпуск с максимальным купоном.

• Если вам кажется, что на фоне геополитики её снижение может стать резким, то есть смысл рассмотреть облигации с максимальным дисконтом к номиналу. Основной доход здесь будет формироваться за счёт роста их рыночной стоимости.

Январь/июль:

ОФЗ 26239 #SU26239RMFS2

• Доходность: 14,06%

• Погашение: 23.07.2031

• Купон: 34,41₽ - 6,9%

• Месяцы выплат: Январь, Июль

• Цена ниже номинала: 75,19%

Февраль/август:

ОФЗ 26240 #SU26240RMFS0

• Доходность: 14,37%

• Погашение: 30.07.2036

• Купон: 34,90₽ - 7%

• Месяцы выплат: Февраль, Август

• Цена ниже номинала: 62,75%

Март /сентябрь:

ОФЗ 26246 #SU26246RMFS7

• Доходность: 14,69%

• Погашение: 12.03.2036

• Купон: 59,84₽ - 12%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 88,54%

ОФЗ 26218 #SU26218RMFS6

• Доходность: 14,05%

• Погашение: 17.09.2031

• Купон: 42,38₽ - 8,5%

• Месяцы выплат: Март, Сентябрь

• Цена ниже номинала: 80,8%

Апрель/октябрь:

ОФЗ 26252 #SU26252RMFS5

• Доходность: 14,60%

• Погашение: 12.10.2033

• Купон: 62,33₽ - 12,5%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 92,7%

ОФЗ 26254 #SU26254RMFS1

• Доходность: 14,71%

• Погашение: 03.10.2040

• Купон: 64,82₽ - 13%

• Месяцы выплат: Апрель, Октябрь

• Цена ниже номинала: 92,68%

Май/ноябрь:

ОФЗ 26247 #SU26247RMFS5

• Доходность: 14,66%

• Погашение: 11.05.2039

• Купон: 61,08₽ - 12,25%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 88,73%

ОФЗ 26241 #SU26241RMFS8

• Доходность: 14,40%

• Погашение: 17.11.2032

• Купон: 47,37₽ - 9,5%

• Месяцы выплат: Май, Ноябрь

• Цена ниже номинала: 81,24%

Июнь/декабрь:

ОФЗ 26250 #SU26250RMFS9

• Доходность: 14,71%

• Погашение: 10.06.2037

• Купон: 59,84₽ - 12%

• Месяцы выплат: Июнь, Декабрь

• Цена ниже номинала: 87,77%

📍 Актуальные подборки для формирования пассивного дохода с прогнозируемой доходностью:

• Подборка облигаций под цикл снижения ключевой ставки

• Что купить на 3–5 лет? Подборка долгосрочных облигаций

• Облигации для тех, кто не любит сюрпризы: топ-14 выпусков с понятным риском

• Подборка краткосрочных облигаций с доходностью выше 20%

С точки зрения пассивного дохода ОФЗ смотрятся гораздо интереснее вкладов. Во-первых, срок фиксации доходности достигает 15 лет, и купон остаётся неизменным на всём этом горизонте. Во-вторых, в случае снижения ставок дополнительный бонус — рост самой цены облигации.

Такие инструменты не стоит исключать из консервативного портфеля. Корпоративные облигации погасятся через 2–3 года, а ОФЗ будут работать долгие годы, принося прогнозную доходность.

Данный вид активов, не про заработать иксы. Это больше про сохранить свой депозит от излишней волатильности.

Интересно, какие выпуски ОФЗ выбираете сами и под какую стратегию? Всем спасибо за внимание, удачных инвестиций!

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией