Текущая ситуация на бирже

Индекс Мосбиржи медленно, но верно поднимается вверх, подпитываемый надеждами на прогресс в переговорах и укрепляющейся нефтью, которая добралась до четырёхмесячного максимума на $68 за баррель.

📊 Росстат представил традиционные недельные данные по инфляции. После всплеска в первой половине месяца, вызванного ростом НДС, ситуация начинает постепенно возвращаться к норме. В годовом выражении показатель стабилизировался на отметке 6,4%. Стоит отметить, что инфляционные ожидания населения также стабилизировались в январе. Уже 13 февраля Центробанк будет принимать решение по ключевой ставке. Выбор нелегкий: сохранить статус-кво или снизить ставку на 0,5%?

🍏 Х5 представила операционный отчёт за четвёртый квартал 2025 года, сообщив о росте выручки на 14,9% до 1,2 трлн рублей. Динамика замедляется, и причина ясна: продовольственная инфляция снижается, и в 2026 году тренд продолжится. Обращает на себя внимание слабая динамика трафика, причём в «Перекрёстке» он снижается уже четыре квартала подряд. Ждём мартовской отчётности по МСФО - посмотрим, удастся ли эмитенту удержать маржинальность.

💿 Норникель отчитался о производственных результатах за 2025 год и объявил планы на 2026-й. Эмитент в минувшем году сократил производство никеля, меди и палладия на 1–3%, и в 2026 году также планирует сократить производство, но уже более быстрыми темпами. Руководство компании ссылается на ресурсную базу - рост доли вкрапленных руд с относительно более низким содержанием полезных компонентов. Пока мировые цены на металлы поддерживают цену акций, но стоит товарному рынку чихнуть - и Норникель покатится вниз.

👕 Выручка Henderson в 2025 году выросла на 14,8% до 23,9 млрд рублей. Отлично? Нет. В начале отчётного периода эмитент ориентировал на темп роста около 25%. Компания расширила торговую площадь на 20,4% до 68,7 тыс. кв. м. Но рост площадей не конвертировался в выручку: операционная эффективность fashion‑ритейлера хромает.

🛴 Кикшеринговые операторы Whoosh и Юрент размышляют об объединении. Синергия могла бы усилить позиции компаний, оптимизировать расходы и улучшить сервис. Однако ФАС подобная инициатива пришлась не по душе: слияние способно ограничить конкуренцию.

❗️Не является инвестиционной рекомендацией

♥️ Снова возвращаюсь к вам с полезным брифингом перед открытием рынка. Если такой формат статей вам заходит, обязательно прожмите лайк. Спасибо!

📢 ИнвестТема теперь и в МАХ 📢 Подписывайтесь!

Посты по ключевым словам

Дивиденды отменяются, вопросы остаются

Дивидендный сезон 2026 года идет полным ходом. Несмотря на сложную экономическую конъюнктуру, ряд компаний сохраняют "здоровую" практику дивидендных выплат. Ранее нас порадовал Полюс $PLZL и X5 $X5 Однако есть пул компаний, которые пытаются нас убедить, что платить на таком рынке нельзя, что это нормально. Газпром $GAZP, Россети Центр $MRKC, теперь и Норникель $GMKN, все они оставили нас без дивидендов. На последнем предлагаю остановиться отдельно.

Итак, 25 мая Совет директоров ГМК принял во внимание, цитирую, «циклический характер рынков металлов, производимых обществом, а также необходимость сохранения высокого уровня кредитоспособности» и рекомендовал отказаться от выплаты дивидендов за 2025 год.

💿 Данное решение вызывает уйму вопросов. Последние несколько лет ГМК последовательно формирует у рынка одну и ту же мысль: даже при наличии денег дивиденды для миноритариев больше не являются приоритетом. Финансовые результаты за 2025 год лишь усиливают этот тезис. Напомню, что свободный денежный поток компании по итогам года составил $3,5 млрд, и даже скорректированный FCF перевалил $1,5 ярда. Тут впору садиться и разбираться, что за корректировки такие, но сегодня не об этом.

📊 Примечательно, что отказ от дивидендов произошел на фоне сильной ценовой конъюнктуры. Во втором полугодии к росту цен на металлы платиновой группы добавились медь и никель, а сам ГМК прошел год с устойчиво положительным денежным потоком. По сути, рынок снова увидел знакомую картину: металлы растут, компания зарабатывает, но миноритарии участия в этом результате не получают.

Ранее логика менеджмента выглядела понятной: будет положительный денежный поток - вернутся и дивиденды. Однако FCF остается положительным уже продолжительное время, включая куда менее комфортные периоды на рынке металлов. А мы все также четвертый год подряд сидим без дивидендов.

💰 На этом фоне особенно болезненно воспринимается история с Быстринским ГОКом. Выплаты структурам Потанина и его китайских партнеров продолжаются в рамках акционерного соглашения. Получается любопытная конструкция: для одних акционеров обязательства по дивидендам работают без изменений, а для миноритариев Норникеля каждый год находится новая причина «еще немного подождать».

Для почти полумиллиона частных инвесторов проблема уже давно вышла за рамки одного решения Совета директоров. Доверие к менеджменту и их будущим решениям подрывается на глазах (туда же отправляются дочки Россетей и Газпром). Регулярное выпадение Норникеля из Народного портфеля Мосбиржи лишь фиксирует ту оценку, которую рынок постепенно дает всей этой истории.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, если тебя тоже беспокоит тема дивидендов. Ведь они - то немногое, что еще сохраняет интерес к акциям на рынке РФ, пока.26 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Сбербанк $SBER подтвердил, что сохранит годовой цикл выплаты дивидендов и не перейдёт на квартальный или полугодовой, объяснив это волатильностью.

Стратегия предусматривает направление на дивиденды не менее 50% годовой чистой прибыли по МСФО при достаточности капитала Н20.0 выше 13,3%.

Набсовет рекомендовал выплату 37,64 ₽ на обыкновенную и привилегированную $SBERP акцию за 2025 год — около 850,2 млрд ₽, что соответствует 50,5% прибыли по МСФО.

Сохранение годового цикла обеспечивает предсказуемость крупнейшей дивидендной выплаты на рынке и поддерживает статус акции как защитного актива.25 мая

🏤 Мегановости 🗞 👉📰

1️⃣ Газпром $GAZP по РСБУ в Q1 2026 года показал чистую прибыль 147,6 млрд ₽ после убытка годом ранее при практически неизменной выручке 1,79 трлн ₽.

По МСФО за 2025 год компания заработала 1,3 трлн ₽ чистой прибыли при снижении выручки на 8,8% до 9,77 трлн ₽ и росте EBITDA до 2,91 трлн ₽.

Основной вклад в прибыль по МСФО обеспечила переоценка валютного долга с курсовым доходом 567 млрд ₽, тогда как операционные показатели остаются под давлением, а капвложения выросли до 2,595 трлн ₽.

Данные указывают на формальное восстановление прибыли, но без устойчивого роста выручки и маржи это пока не выглядит как сильный операционный разворот, что делает динамику компании зависимой от внешних факторов и валютных эффектов.30 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ Совет директоров "Яндекса" $YDEX рассмотрит 4 мая программу обратного выкупа акций объёмом до 50 млрд ₽ сроком на два года — выкупленные бумаги предназначены для мотивационных программ сотрудников.

В I квартале 2026 года выручка компании выросла на 22% до 372,7 млрд ₽, скорректированная чистая прибыль увеличилась в 2,7 раза до 34,7 млрд ₽, скорректированный EBITDA прибавил 50% до 73,3 млрд ₽.

Сильные квартальные результаты дают "Яндексу" финансовый комфорт для buyback — программа одновременно удерживает таланты и поддерживает котировки.28 апреля

Whoosh. Отчет за 2025 по МСФО

Тикер: #WUSH

Текущая цена: 80.7

Капитализация: 9 млрд

Сектор: Лизинг и шеринг

Сайт: https://whoosh-bike.ru/ir

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 2.25

P\S - 0.72

ROE - убыток LTM

ND\EBITDA - 3.68

EV\EBITDA - 6.2

Активы\Обязательства - 1.26

Что нравится:

✔️дебиторская задолженность снизилась на 45.2% г/г (0.93 → 0.51 млрд).

Что не нравится:

✔️выручка уменьшилась на 12.9% г/г (14.3 → 12.5 млрд);

✔️FCF снизился в 2.2 раза г/г (-1 → -2.3 млрд);

✔️чистый долг вырос на 14.9% к/к (11.4 → 13.1 млрд). ND\EBITDA ухудшился с 3.52 до 3.68;

✔️нетто фин. расход вырос в 2.2 раза г/г (1.3 → 2.9 млрд);

✔️убыток -2.9 млрд против прибыли +2 млрд;

✔️слабое соотношение активов и обязательств, которое за квартал уменьшилось с 1.36 до 1.26.

Дивиденды:

Дивидендная политика компании привязана к чистой прибыли и показателю ND/EBITDA. Если он ниже 1.5, акционерам направляется 50% чистой прибыли, если в диапазоне 1.5-2.5, то 25% чистой прибыли, если выше 2.5 - дивиденды не выплачиваются.

С учетом высокой долговой нагрузки не стоит ожидать дивидендных выплат в ближайшие периоды.

Мой итог:

Операционные показатели:

- количество СИМ +1.8% к/к (245.3 → 249.7 тыс шт);

- количество аккаунтов +3.1% к/к (32.7 → 33.7 млн шт);

- количество поездок -7.3% (149.8 → 138.8 млн).

Динамика аналогична той, что была за 9 месяцев. Растет количество устройств и аккаунтов, но количество поездок снижается. Да, отмечается хороший рост в Латинской Америке (за год СИМ +37%, аккаунты +89%, поездки +105%), но этот регион занимает только 14% от общей выручки и улучшение в нем не позволяет компенсировать снижение показателей в РФ.

Выручка снизилась, но ситуация чуть лучше, чем была за 9 месяцев (там было уменьшение на 13.9%). Зато по прибыль/убытку стало хуже и разрыв между годами увеличился за квартал с 4.1 до 4.9 млрд. Это стало следствием ухудшения операционной рентабельности с 22.45 до 2.06%, роста нетто фин. расхода и начисления налога на прибыль в противовес восстановлению в 2024 году.

FCF еще сильнее ушел в отрицательную зону на фоне сильного снижения OCF (-63.9% г/г, 3.8 → 1.4 млрд), когда кап. затраты уменьшились не настолько значительно (-24.9% г/г, 4.9 → 3.7 млрд). В текущем году компания не планирует закупать новый флот в РФ и СНГ, а хочет сосредоточиться на максимизации FCF и снижении долговой нагрузки.

EBITDA немного выросла, но также вырос чистый долг. Как итог долговая нагрузка ухудшилась.

На 2026 Вуш прогнозирует получение выручки на уровне 14 млрд (уровень 2024 года). Но к каким-то плановым цифрам стоит относится со скепсисом. Даже если компания сможет оптимизировать расходы это не решит ключевую проблему со снижением количества поездок. Пока выглядит так, что Вуш проигрывает конкуренцию Юренту и Яндексу (плюс за ними стоят более крупные игроки, для которых это только часть бизнеса). Возможно, ситуацию получится улучшить за счет роста бизнеса в Латинской Америке, но пока показатели в РФ снижаются быстрее.

Важно отметить, что в начале года прошла информация о возможном объединении Вуш и Юрент, которое не одобрила ФАС. Позже обе компании пояснили, что официального запроса не было, а было только предварительное "прощупывание почвы". Но в итоге все же в марте были даны дополнительные пояснения, что сделка по объединению отложена минимум на полгода.

Пока нет никакой точной информации как может проходить эта сделка и что будет с держателями акция компании, поэтому даже какая-то спекулятивная идея выглядит ненадежно. А для консервативного инвестора на текущий момент даже не стоит смотреть в сторону Вуша.

Акций компании нет в портфеле. По прогнозной справедливой стоимости сложно что-то сказать определенное, так как пока нет понимания какие могут быть финансовые результаты компании в текущем году.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу21 апреля

🏤 Мегановости 🗞 👉📰

1️⃣ "Т-Технологии" $T провели сплит акций 1:10 — бумаг стало 2,68 млрд, цена снизилась с 3 340 ₽ до 319,6 ₽.

Торги на Мосбирже $MOEX возобновились 17 апреля, лотность осталась прежней.

Дивиденд за IV квартал 2025 года составит 4,5 ₽ на акцию, компания планирует ежегодно увеличивать суммарные выплаты на 20%.

Сплит снижает порог входа для розничных инвесторов и повышает ликвидность бумаги, однако фундаментальная стоимость компании при этом не меняется.17 апреля

Дивидендная интрига 2026 года

Дивидендный сезон все ближе. Инвесторы, изучившие годовые отчеты, теперь с нетерпением ждут рекомендаций СД по дивидендам. Учитывая долгосрочный боковик на рынке, именно дивиденды могут обеспечить нам столь необходимый возврат инвестиций. Основной фокус внимания - на компаниях, которые, несмотря на сложную конъюнктуру, сохранили положительный свободный денежный поток.

⛽️ На прошлой неделе мы с вами изучили отчет Лукойла. Нефтяник, вопреки всем вызовам и списанию зарубежных активов, умудрился изыскать средства на выплату дивидендов. Сегодня хотел бы поговорить о двух эмитентах, чей свободный денежный поток остался положительным, но руководство пытается по разным причинам «лишить» нас дивидендов. Это - Фосагро и Норникель.

Когда цифры из отчета нам сигнализируют о наличии средств на выплату, в ход идут заявления руководства в СМИ. Так, Потанин заявил, что дивиденды «непрофессионально» рассматривать в отрыве от погашения долга, сославшись на его дорогое обслуживание. При этом соотношение чистого долга к EBITDA опустилось до комфортного уровня в 1,6x, поэтому не могу данные заявления рассматривать никак иначе, чем новую причину лишить миноритариев дивидендов.

💿 Стоит отметить, что и скорректированный свободный денежный поток Норникеля за 2025 год вырос до $1,5 млрд, что также намекает нам на наличие средств для выплаты. Поймите меня правильно - заботу менеджмента о долге я воспринимаю позитивно, однако повышать лояльность акционеров тоже надо. Вывод дивидендов через Быстринский ГОК едва ли можно назвать дружественным решением.

Ранее Потанин акцентировал внимание на высоком CAPEX, сейчас - на долге. Боюсь спросить, что будет завтра? Противоречивые заявления не добавляют этой самой лояльности.

🌾 Аналогично поступает и Фосагро. Так же как и у Норникеля, финансовые результаты перформят ударную ценовую конъюнктуру. У ведущего производителя удобрений только за 9 месяцев 2025 года FCF вырос на 64% до 59 ярдов, однако компания решила не выплачивать дивиденды ни за первый квартал 2025 года, ни за третий.

Еще одним триггером становятся разговоры вокруг windfall tax (разовый сбор с компаний, получивших сверхприбыль благодаря стечению обстоятельств). По словам Потанина, изъятие доходов может противоречить задаче развития фондового рынка. Правда эти разговоры имеют эфемерный характер, а отсутствие дивидендов ведет к осязаемым негативным последствиям для акционеров прямо сейчас.

Все это - сигнал, что ждать дивидендов не стоит. По моему мнению, всегда можно найти баланс между погашением долга и выплатой дивидендов инвесторам, среди которых десятки тысяч сотрудников компании и сотни тысяч миноров. В итоге, для инвестора это выглядит просто: ожидания подогреваются результатами и растущими ценами, а затем «охлаждаются» заявлениями менеджмента. Интрига в отношении дивидендов сохраняется, ждем заседания СД компаний.

♥️ Стартуем новую рабочую неделю с интриги вокруг дивидендов, а продолжим не менее полезными аналитическими статьями. Поддержите инициативу лайком. Спасибо.

❗️Не является инвестиционной рекомендацией

$LKOH $GMKN $PHOR30 марта

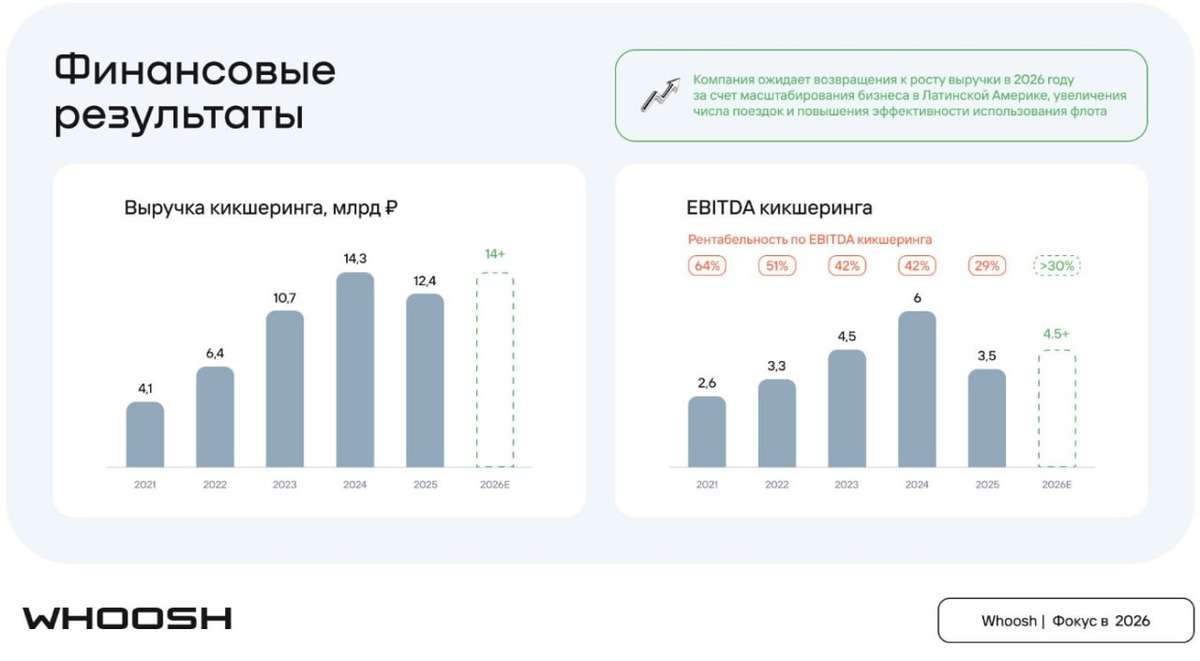

Стратегический разворот Whoosh

Недавно фондовый рынок всколыхнула новость о возможном объединении двух операторов кикшеринга - Whoosh и Юрент. Но давайте отложим слухи в сторону и посмотрим трезво на цифры, ведь финансовый отчет Whoosh по МСФО за 2025 год говорит куда больше, чем любые домыслы.

🛴 Итак, выручка компании в отчётном периоде составила 12,5 млрд рублей, против 14,3 млрд годом ранее. Драйвером роста стал сегмент Латинской Америки, где показатель удвоился и теперь составляет почти 15% от общей выручки компании. Почему это важно? Во-первых, средний чек в Южной Америке заметно превышает российский уровень. Во-вторых, конкуренция там пока гораздо мягче, что создает уникальные возможности для быстрого захвата рынка.

В России ситуация сложнее: дождливый сезон и перебои с интернетом ударили по спросу. Но компания не опустила руки - она активно адаптируется. Развивает собственный центр восстановления электросамокатов. Результат: расходы на капремонт одного самоката сократились на 20%, а срок службы парка увеличился. Кроме того, руководство перераспределяет парк в более маржинальные локации - это напрямую повышает доходность поездок.

📊 Показатель EBITDA составил 3,6 млрд рублей. Да, маржинальность снизилась, но в четвертом квартале эмитент приблизился к квартальной точке безубыточности - впервые за всю историю. Этому способствовал успех в южноамериканском сегменте, который сгладил сезонность российского рынка.

2026 год компания обозначила как Год операционной эффективности и год FCF (по словам финансового директора). В текущем году эмитент не планирует расширение парка электросамокатов. Основное внимание уделяется максимальному извлечению выгоды из имеющегося парка устройств. У компании четверть миллиона самокатов, это действительно много, и наращивать капекс за счет покупки новых вполне логично она не планирует. В 2026 году фокус на выход к положительному свободному денежному потоку. В сочетании с минимальным капексом и активным ростом в Латинской Америке - это заявка куда более привлекательную оценку рынком.

🛴 Прогноз дают оптимистичный - выручка свыше 14 млрд руб., EBITDA более 4,5 млрд руб. Пока Whoosh с прогнозами не промахивался. Имея на своём счету почти 34 млн зарегистрированных пользователей, компания располагает хорошими возможностями для повышения средней частоты поездок на каждый электросамокат. Что касается Латинской Америки, то там бизнес, очевидно, продолжит демонстрировать кратный рост, так как эмитент планирует увеличить парк электросамокатов более чем в два раза.

Whoosh показывает, что умеет работать в сложных условиях: компания ищет новые точки роста и оптимизирует затраты. Латинская Америка становится стратегическим плацдармом, а операционная эффективность - главным приоритетом.

❗️Не является инвестиционной рекомендацией10 марта

Норникель. Отчет за 2 пол 2025 по МСФО

Тикер: #GMKN

Текущая цена: 152.6

Капитализация: 2.33 трлн

Сектор: Цветная металлургия

Сайт: https://nornickel.ru/investors/

Мультипликаторы (LTM):

P\E - 14.2

P\BV - 2.22

P\S - 2.03

ROE - 18.5%

ND\EBITDA - 1.5

EV\EBITDA - 6.41

Акт.\Обяз. - 1.75

Что нравится:

✔️рост выручки на 4.4% п/п (561.1 → 586.1 млрд);

✔️FCF увеличился на 30% п/п (122 → 158.7 млрд);

✔️чистый долг снизился на 12.8% п/п (820 → 714.9 млрд). ND\EBITDA улучшился с 1.65 до 1.5;

✔️нетто фин расход уменьшился на 37.2% п/п (48.5 → 30.5 млрд);

✔️чистая прибыль выросла на 73.1% п/п (75.7 → 131 млрд);

✔️улучшилось соотношение активов к обязательствам с 1.61 до 1.75.

Что не нравится:

✔️

Дивиденды:

При определении суммы дивидендов собрание акционеров ориентируется на уровень не менее 30% от EBITDA по МСФО.

По данным сайта Доход дивиденд за 2025 прогнозируется в размере 8.66 руб (ДД 5.67% от текущей цены).

Мой итог:

Производство товарных металлов за год (г/г):

- никель -3.2% (205.1 → 198.5 тыс т);

- медь -1.7% (435.5 → 425.3 тыс т);

- палладий -1.3% (2762 → 2725 тыс тр ун);

- платина 0% (667 → 667 тыс тр ун).

Производство никеля и меди снижено по причине роста доли вкрапленных и снижением богатых руд в перерабатываемом сырье. При этом по никелю, меди и палладию попали в план, а платины произведено даже выше прогноза.

Несмотря на рост цен корзины металлов (кроме никеля), выручка выросла совсем незначительно (а за год даже снизилась на 1.6%). Здесь повлияло укрепление рубля (выручка в $ за год +9.8% г/г).

Прибыль за год выросла на 22.3% г/г , но причина такого прирост не улучшение операционных результатов. Повлияли курсовые разницы (+6.5 млрд против -31.8 млрд в 2024) и доход от инвест. деятельности (13.8 млрд против 6.6 млрд в 2024).

По FCF отличный рост. За год +50.5% г/г (186.4 → 280.7 млрд) за счет разнонаправленности динамики OCF (+20.2%, 414.1 → 497.8 млрд) и кап. затрат (-4.7%, 227.7 → 217.1 млрд). На 2026 Capex запланирован в районе 240 млрд. Чистый долг снизился на фоне укрепления рубля, но все же можно отметить улучшение ND\EBITDA.

На 2026 год компания в основном планирует снижение производства (только никель на уровне 2025 года):

- никель 193-203 тыс т;

- медь 336-356 тыс т;

- палладий 2415-2465 тыс тр ун;

- платина 616-636 тыс тр ун.

Если цены на металлы в среднем будут на уровне 2 полугодии и с учетом прогноза ЦБ на курс доллара (85 руб), то прибыль за 2026 год прибыль может быть в районе 272 млрд, что дает P\E 2026 = 8.7. Совсем недешево. И даже если взять некий позитивный сценарий с прибылью в 350 млрд (рост цен на металлы и доллар по 90 руб), то выйдем на P\E 2026 = 6.76. Снова дешевизны нет. Что уже говорить, если цены на металлы опустятся в цене, а рубль будет оставаться сильным еще как минимум половину года.

А еще недавно "нарисовалось" несколько возможных рисков:

- появилась информация, что США могут ввести пошлины на импорт российского палладия;

- ЕС рассматривает возможность запрета на импорт российской меди и платины;

- аналитики SberCIB сделали предположение, что может быть ужесточение налогообложения отраслей экономики, которые получают повышенные доходы на фоне улучшения мировой конъюктуры.

Любой из этих рисков может заметно испортить финансовую картину компании. Кстати, по поводу дополнительной расходной нагрузки. В 2025 году Норникель не платил таможенные пошлины, тогда как в 2024 они составили 49 млрд (информацию подсмотрел на стриме Олега Кузьмичева). Не исключено, что эти пошлины вернутся в 2026 году.

По дивидендам за 2025 нет определенности. Несмотря на положительный FCF, ощущение, что выплаты не будет. В одном из интервью президент Норникеля Владимир Потанин заявил: "В 2026 году, я думаю, мы найдем более комфортный для наших акционеров баланс между использованием денег внутри компании и между дивидендами". За 2025 похоже комфортного баланса пока ждать не стоит. Но даже если дивиденд выплатят, то доходность будет средней.

Учитывая риски, неопределенность и высокую оценку, я пока обхожу компанию стороной. Расчетная справедливая цена - 145 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу20 февраля

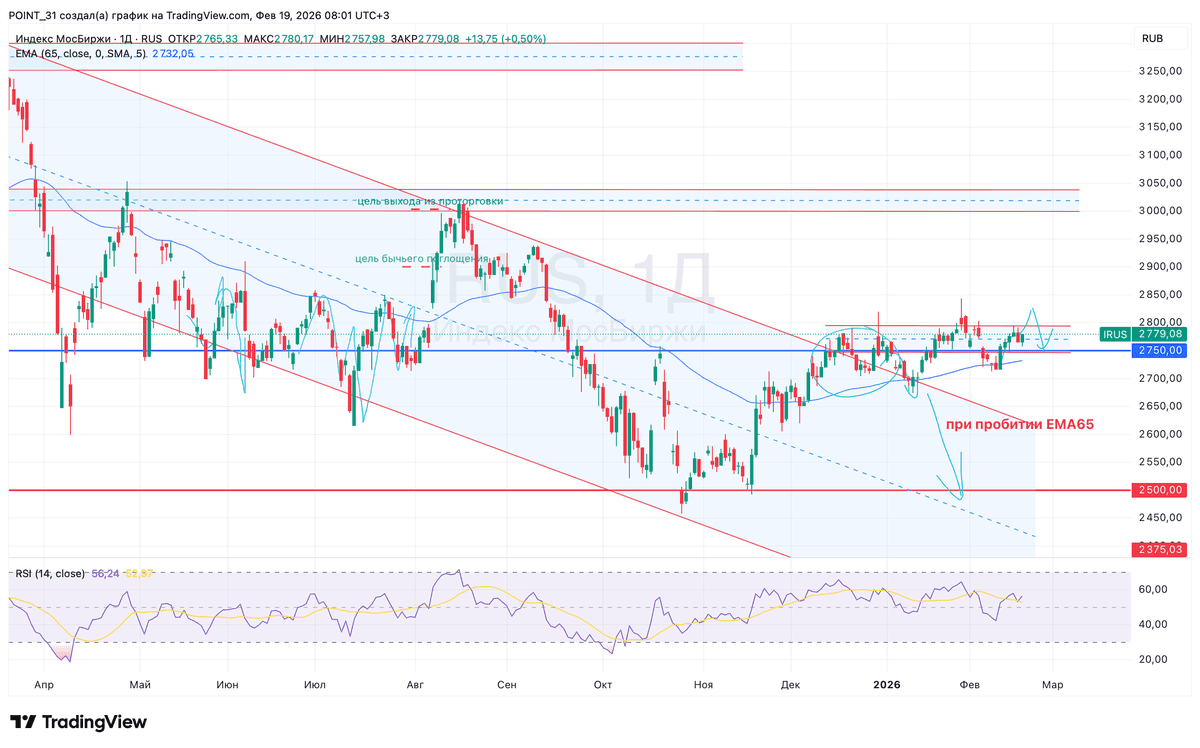

Текущая ситуация на бирже

Индекс МосБиржи продолжает консолидироваться в районе 2750 п. При этом инвесторы выкупают просадки, что свидетельствует о силе покупателей. Снизу нас еще поддерживает скользящая средняя EMA65, которая поджимает котировки к спопротивлению и намекает на его прокол. Держим кулачки.

📊 Росстат зафиксировал недельную инфляцию на уровне 0,12%, а в годовом выражении - 5,87%. Важно, что эффект от повышения НДС и тарифов окончательно впитался в цены - теперь рост стоимости товаров выглядит более равномерным и предсказуемым. Что это значит для рынка? Сдержанная инфляция - весомый аргумент для Центробанка снизить ключевую ставку на заседании 20 марта.

🏠 Газета «Коммерсантъ» сообщила о том, что власти отказали девелоперу Самолет в предоставлении льготного кредита, за которым эмитент обращался ранее. Финансовое положение у эмитента не настолько критическое, чтобы предоставить ему прямую господдержку, но косвенная помощь все же будет оказана. Новость взбодрила инвесторов и бумаги взлетели на 4%.

🏠 ДОМ РФ опубликовал финансовые результаты по МСФО за 2025 год: чистая прибыль увеличилась на 35% - до 88,8 млрд рублей, рентабельность капитала достигла 21,6%. Когда компания выходила на IPO, она ориентировала фондовый рынок на чистую прибыль в размере 85 млрд рублей. Первый блин не оказался комом, но немалую роль в этом сыграл и повышенный спрос на семейную ипотеку в конце года из-за изменений в условиях программы. По оценкам финдиректора компании Давида Овсепяна, дивиденды за 2025 год могут составить 246,9 рубля на акцию, что ориентирует на доходность 11,3%.

🏦 Аутсайдером дня оказался Банк ВТБ, глава которого Андрей Костин признал: диалог с регулятором о выплатах дивидендов идет непросто. Ситуация у второго банка страны действительно непростая, поскольку уровень достаточности капитала по нормативу Н1.0 на 1 января 2026 года составил 9,4%, что не позволяет выплачивать дивиденды. Да ладно, что б ВТБ и не заплатил, быть такого не может...

👕 Выручка fashion-ритейлера Henderson в январе выросла всего на 0,7%, составив 2,1 млрд рублей, что стало самым низким темпом роста с момента выхода компании на фондовый рынок. У эмитента продолжительное время наблюдается отток покупателей в розничных салонах, и пока непонятно, за счет чего компания сможет изменить негативную тенденцию. В этом контексте котировки акций тестируют двухлетний минимум.

❗️Не является инвестиционной рекомендацией

♥️ Если понравился утренний бриф, вы знаете что делать. Жмякаем "лайк" в конце статьи, мотивируем автора и получаем плюс к карме.

🔥 ИнвестТема теперь и в МАХ - https://max.ru/particular_trader19 февраля