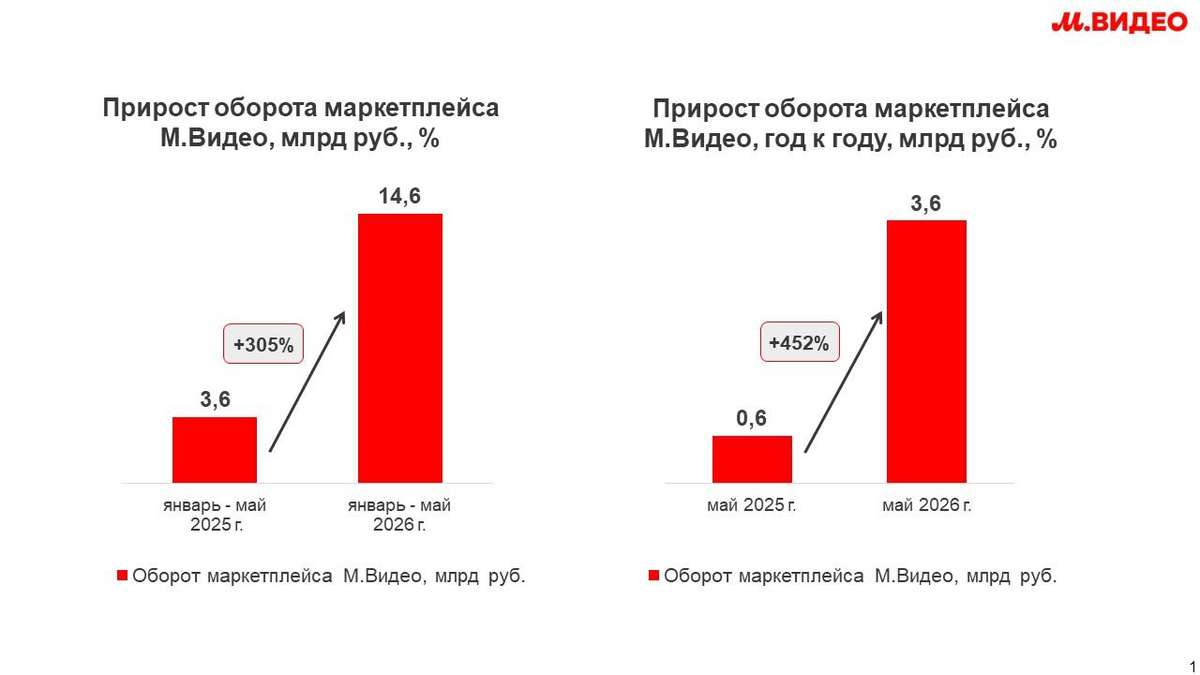

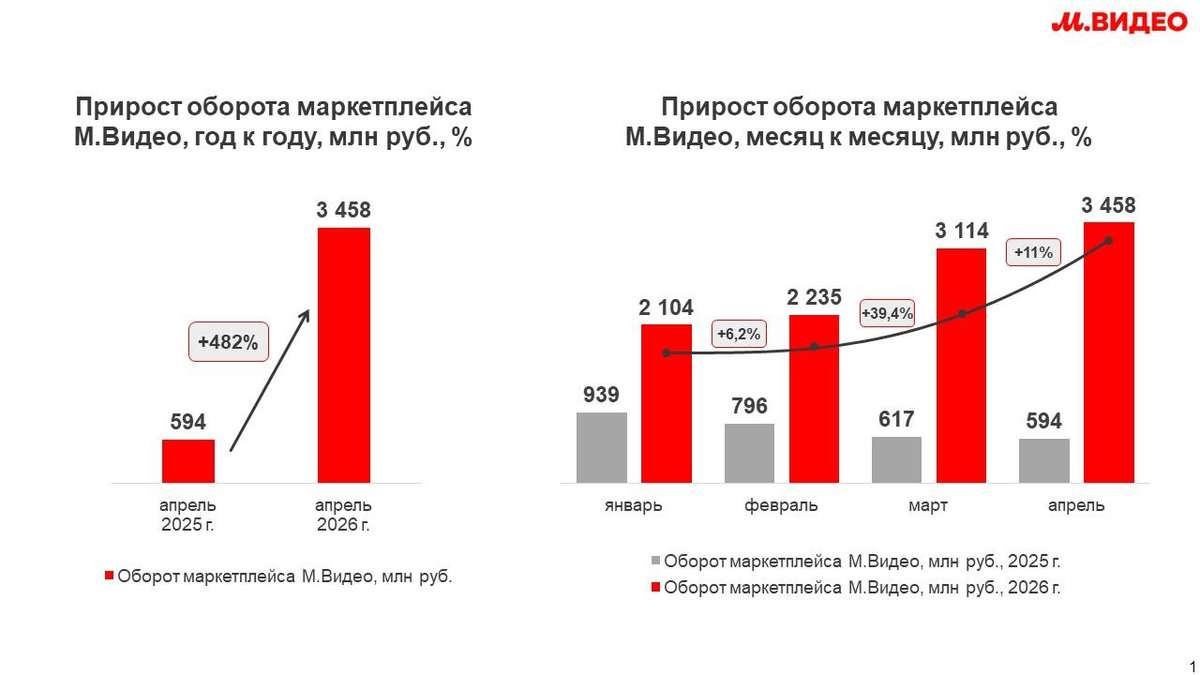

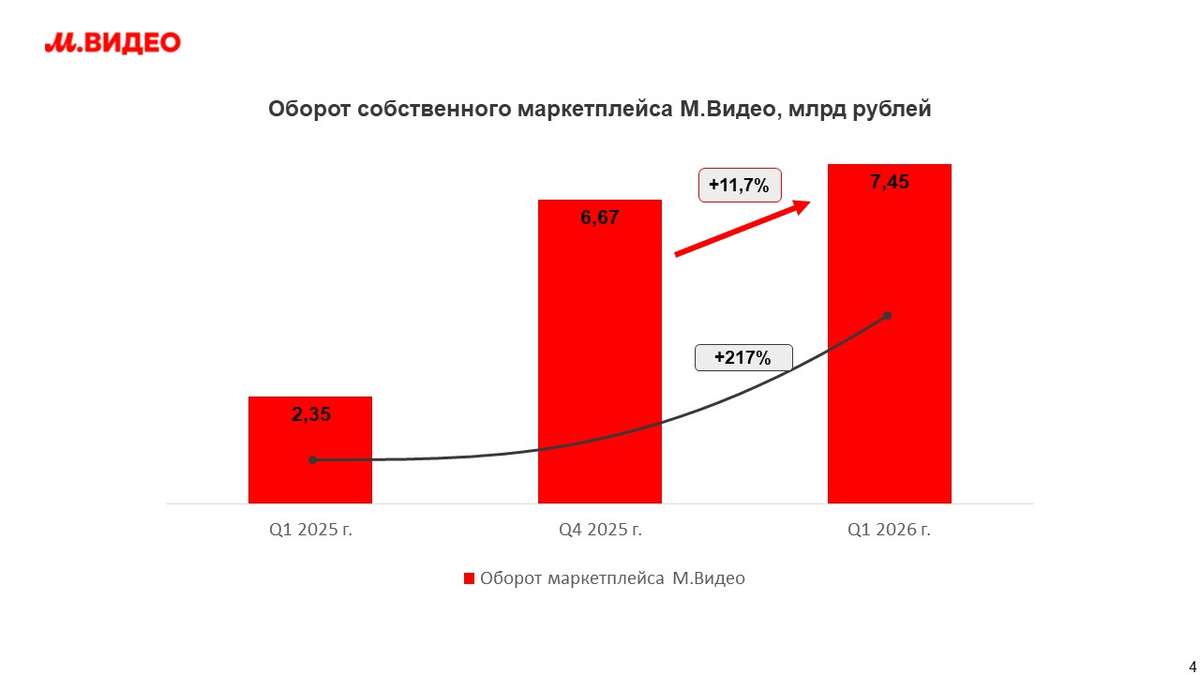

М.Видео запустила продажу широкого ассортимента мебели на собственном маркетплейсе

ПАО «М.видео» объявляет о запуске продаж широкого ассортимента мебели на собственном маркетплейсе. Новая категория стала частью стратегии по расширению товарного предложения и развитию нетехнических направлений с высоким потребительским спросом. На текущий момент в категории «Мебель» на маркетплейсе М.Видео представлено более 30 тысяч активных SKU. Ассортимент продолжает динамично расширяться за счет подключения новых производителей и вывода на платформу наиболее востребованных товарных линеек.

Руководитель Компании М.Видео Владислав Бакальчук:

«Запуск категории „мебель“ — логичное продолжение развития маркетплейса М.Видео как универсальной платформы для покупки товаров для дома. Мы видим устойчивый спрос на мебель в онлайн-канале и считаем это направление одним из перспективных для дальнейшего роста.

В ближайшей перспективе мы сосредоточимся на расширении ассортимента, подключении ключевых селлеров рынка, сокращении сроков доставки и развитии новых логистических моделей. Отдельное внимание будем уделять развитию формата мебели на заказ и постепенному расширению предложения в среднем и премиальном сегментах. Наша задача — предложить покупателям удобный, прозрачный и надежный сервис при выборе и покупке мебели онлайн».

На маркетплейсе М.Видео представлен широкий выбор мебели для дома и офиса — от базовых решений до более функциональных и дизайнерских моделей. Покупателям доступны диваны, кровати и матрасы, шкафы, тумбы и комоды, кресла и стулья, а также обеденные и рабочие столы. Ассортимент охватывает ключевые сценарии обустройства жилых и рабочих пространств — от спален и гостиных до домашних кабинетов.

В категории представлены как крупные, хорошо известные производители, так и нишевые бренды с узкой специализацией. Среди них — Good Luck, Ami, «Правила мебели», SkySleep, Stool Group, «Домотека», Logium, DreamExpert, «Лига Диванов», «Русский стул», «ЯрКресла», Blue Sleep, Divan24 и другие. Ассортимент формируется по принципу широкой вариативности — с фокусом на наиболее востребованные форматы и конфигурации мебели.

Покупатели все чаще подходят к выбору мебели рационально, отдавая предпочтение функциональным решениям с понятным соотношением цены и качества. Именно на эти сегменты приходится основная часть текущего ассортимента маркетплейса, при этом компания последовательно готовит расширение предложения и в более высоком ценовом диапазоне.

Запуск мебельного направления стал частью комплексного подхода к развитию маркетплейса М.Видео. В числе ключевых приоритетов — дальнейшее наполнение категории, привлечение внешнего трафика за счет рекламных инструментов, а также улучшение клиентского опыта. Компания работает над сокращением сроков доставки мебели, в том числе за счет расширения ассортимента, размещенного по модели FBO (доставка со склада селлера), и оптимизации логистических процессов.

Отдельное направление развития — интеграция мебельного ассортимента в офлайн-каналы. В перспективе М.Видео планирует внедрение наиболее оптимального ассортимента мебели в розничных магазинах сети, что позволит покупателям познакомиться с отдельными моделями вживую и использовать омниканальные сценарии покупки.

Кроме того, команда маркетплейса М.Видео развивает новые логистические форматы, включая запуск системы DBS для самостоятельной доставки заказов продавцами, а также тестирует формат мебели на заказ. Это позволит расширить выбор кастомных решений и предложить покупателям более гибкие сценарии покупки.

Запуск категории мебели укрепляет позиционирование маркетплейса М.Видео как универсальной платформы для покупки товаров для дома и образа жизни, дополняя традиционную экспертизу компании в электронике и бытовой технике.