Смерть селлеров, рождение корпораций

Помните времена, когда e-com был похож на торговлю у метро – свободный, шумный, непредсказуемый. Типа – сегодня работает сайт, а завтра он исчез 😎 Был низкий порог входа, быстрые деньги и… минимальная ответственность. Вот это все каленым железом выжигает закон 289-ФЗ.

Останется только то, что выдержит аудит. Да и верификация через госсистему нечто большее, чем формальность. Скорее, фильтр, который выбросит мелких селлеров на обочину. Может, даже в прямом смысле слова.

Массовый селлер, работавший «на коленке», столкнется с ростом транзакционных издержек (бухгалтерия, сертификация, маркировка, налоги). При обороте в 20–60 млн руб. это может стать «интервалом смерти». Издержки просто сожрут маржу. Рынок войдет в фазу «зачистки«.

Платформы будут экосистемой крупных производителей и дистрибьюторов. А что, они дисциплинированы, формальны и платят налоги. Покупатели, забудьте о кнопке “Есть дешевле”.

Скорее всего, операционные риски снизятся. Будет меньше блокировок и судебных споров, меньше репутационных ударов. Но для экосистемы в целом, образно говоря, это переход от наивной романтики к прагматичной индустрии. Маркетплейс уже будет каналом сбыта для крупняка, а не стартовой площадкой для мелких предпринимателей.

Для инвестора, в принципе, это умеренный позитив: больше «чистых» игроков = меньше операционного риска. А вот для рядовых селлеров прямой рост прибыльности теперь – трудновыполнимая задача.

Происходит переход от роста за счет количества к росту за счет качества и оборота на одного участника. И вот этот сдвиг напрямую влияет на оценку отрасли.

@ifitpro

#e-com

Посты по ключевым словам

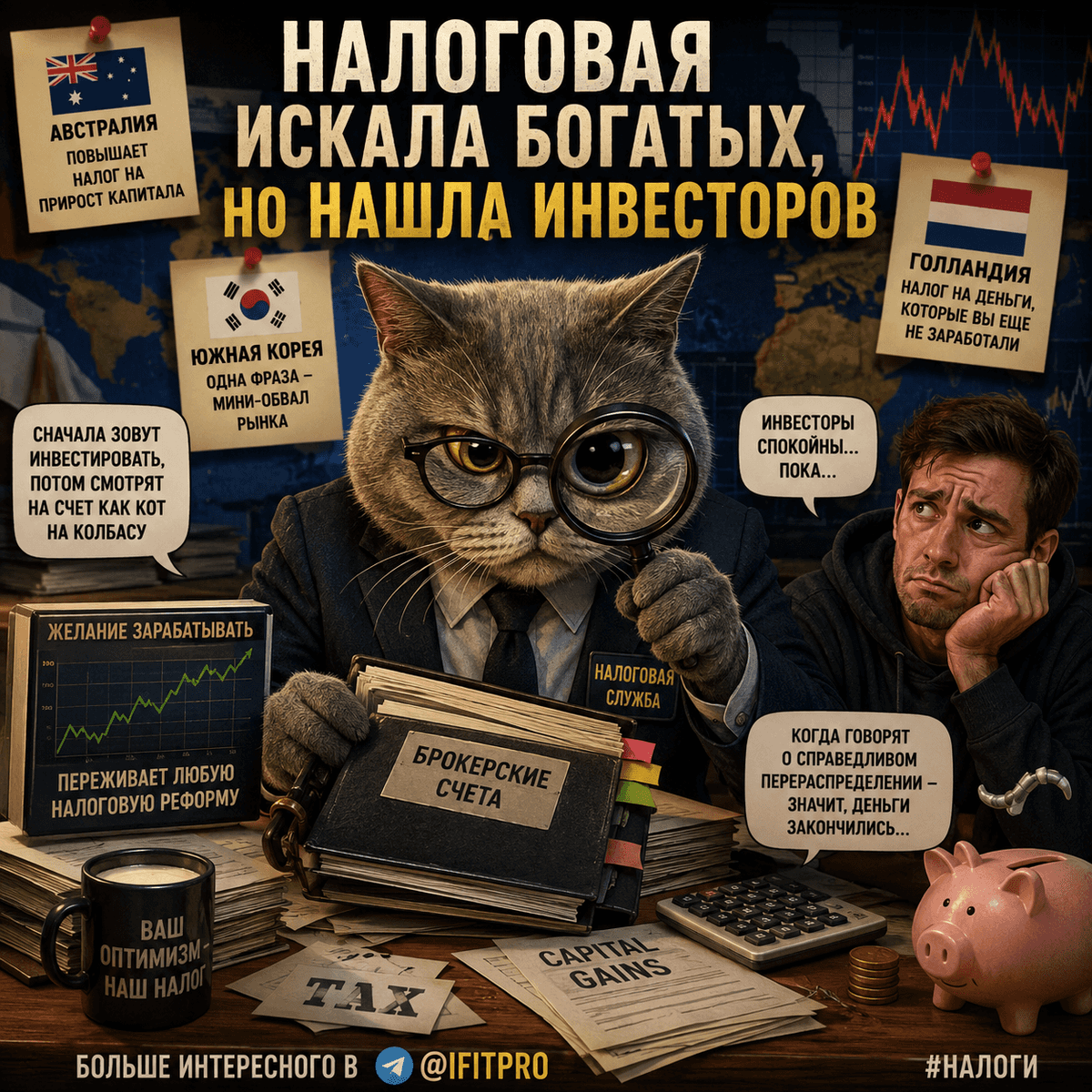

Налоговая искала богатых, но нашла инвесторов

Налоговая добралась до инвесторов. А где же ещё остались деньги? Похоже, государства по всему миру одновременно вспомнили старую инвестиционную мудрость – если денег не хватает, пора идти к инвесторам, к тем, у кого прибыль ещё не успела исчезнуть.

Австралия решила аккуратно повысить налоги на прирост капитала. Южная Корея случайно устроила мини-обвал рынка одной неудачной фразой чиновника про избыточную прибыль от ИИ. А вот голландцы покурили-покумекали и почти ввели налог на деньги, которые инвестор ещё даже не заработал. Голландская налоговая самая суровая в мире... не хочет ждать реальной прибыли. А зачем, если можно обложить налогом ваш инвесторский оптимизм?

Особенно меня позабавило, что всё это происходит на фоне бесконечных разговоров о необходимости развивать фондовый рынок, поддерживать инвестиции и повышать финансовую грамотность населения. Получается, сначала государство зовёт граждан инвестировать, а потом начинает смотреть на их брокерский счёт так, как кот смотрит на оставленную без присмотра колбасу.

Я сильно удивлен, как реагируют на всё это инвесторы. Они довольно спокойны... пока…

Инвесторы давно усвоили главное правило современного капитализма – власти могут менять ставки, придумывать новые налоги и пугать сверх прибылями, но желание людей зарабатывать переживает любую налоговую реформу, даже голландскую.

И да, если государство начинает обсуждать справедливое перераспределение сверхдоходов – знайте, обычно это означает, что сверхдоходы закончились у всех, кроме самой налоговой.

Больше интересного в @ifitpro.

#налоги

https://t.me/ifitpro28 мая

🏤 Мегановости 🗞 👉📰

1️⃣ "Московская биржа" $MOEX отчиталась по МСФО за 2025 год о снижении чистой прибыли на 25% до 59,4 млрд ₽.

EBITDA снизилась на 15,5% до 87,2 млрд ₽.

Комиссионные доходы выросли на 24,9% до 78,7 млрд ₽, особенно на рынках облигаций и деривативов.

Операционные расходы увеличились на 12,4%, в том числе расходы на маркетинг выросли на 62%.

Снижение прибыли связано с падением процентных доходов, что показывает зависимость результатов от уровня ставок.5 марта

🏤 Мегановости 🗞 👉📰

1️⃣ МКПАО "Яндекс" $YDEX планирует рекомендовать дивиденды за 2025 год в размере 110 ₽ на акцию.

Размер выплаты вырос на 37,5% по сравнению с прошлым годом.

Скорректированная чистая прибыль по МСФО увеличилась на 40% и достигла 141,4 млрд ₽.

Выручка за год выросла на 32% и превысила 1,4 трлн ₽, а EBITDA прибавила 49% до 280,8 млрд ₽.

В IV квартале прибыль по МСФО подскочила на 70%, что говорит об ускорении темпов роста.

Компания прогнозирует рост выручки в 2026 году примерно на 20% и EBITDA на уровне 350 млрд ₽.

Одновременно холдинг усиливает монетизацию нейросети "Алиса AI" через рекламу, подписки и транзакционную модель.

Доход от экспериментов с монетизацией ИИ уже превысил 2 млрд ₽, а реклама постепенно масштабируется на аудиторию.

"Яндекс" демонстрирует сочетание роста прибыли, дивидендов и новых источников дохода, что формирует фундамент для дальнейшего повышения капитализации при сохранении темпов развития бизнеса.17 февраля

⚡ Что мешает Интер РАО показывать достойные результаты ⁉️

💭 Разберём крайний отчёт компании, оценим дивидендные перспективы и выясним, что усиливает риски...

💰 Финансовая часть (3 кв 2025)

📊 За третий квартал 2025 года наблюдается значительный прирост выручки относительно аналогичного периода 2024 года (+18,3%).

🔀 Несмотря на увеличение выручки, чистая прибыль сократилась на 1,1%, главным образом вследствие повышения налогового бремени. Таким образом, операционная эффективность снизилась, маржа упала с 5,9% до 5,5%. Показатель EBITDA вырос на 8,3%, несмотря на общее сокращение чистой прибыли.

😎 Денежные средства компании («кубышка») сокращаются. Основная причина сокращения связана с негативным влиянием свободного денежного потока (FCF). Значительный объем средств расходуется на капитальные вложения (CAPEX).

🤷 Свободный денежный поток (FCF) остается отрицательным два квартала подряд. Общий дефицит FCF составил -55,1 млрд рублей за первые девять месяцев 2025 года, тогда как годом ранее этот показатель составлял всего лишь -9,4 млрд рублей.

💸 Дивиденды / 🫰 Оценка

📉 Допускается вероятность уменьшения дивидендов после 2025 года ввиду ожидаемого замедления темпов роста прибыли. Основным фактором, способствующим росту прибыли, является цель достижения показателя EBITDA в объеме 320 млрд рублей к 2030 году. Однако ежегодный прирост в среднем составит примерно 12%, что представляется недостаточно высоким показателем при текущих низких уровнях доходности и отсутствии перспектив её дальнейшего увеличения.

🤔 Компания оценивается достаточно привлекательно по коэффициенту P/E, однако рассчитывать на повышение оценки в условиях сохранения уровня дивидендных выплат не приходится. Прогнозируется, что ближайшая динамика прибыли не будет демонстрировать существенных положительных тенденций, так как рост операционной прибыли будет компенсирован уменьшением процентных доходов.

📌 Итог

⚠️ Показатели наглядно иллюстрируют ситуацию, при которой увеличение выручки не сопровождается соответствующим ростом прибыли из-за ухудшения показателей рентабельности и замедления динамики процентных доходов. Дополнительно ожидается давление на прибыль в связи с увеличением налоговых обязательств, а в 2026 году процентные доходы упадут ещё сильнее, поскольку свободный денежный поток продолжит негативно влиять на объём накопленных резервов ("кубышки"), а оставшаяся сумма будет приносить меньший процентный доход из-за снижения ставок. Такая ситуация может сохраняться вплоть до 2027 года включительно.

🧐 Планируемый рост прибыли к 2030 году не выглядит особенно привлекательным, так как при распределении 25% прибыли на выплату дивидендов ожидаемая доходность акций вряд ли превысит 14-15% годовых, даже при условии успешного достижения целевого значения EBITDA в 320 млрд рублей. Инвесторов больше привлекает потенциал роста дивидендной доходности, однако в ближайшей перспективе ожидать заметного улучшения ситуации не приходится, учитывая значительные инвестиционные затраты (CAPEX).

🎯 ИнвестВзгляд: Подходит для долгосрочных консервативных инвесторов.

📊 Фундаментальный анализ: 🟰 Держать - Компания стабильна, но значимых катализаторов роста не видно.

💣 Риски: ☁️ Умеренные - сокращение резервных средств снижает финансовую гибкость, а значительный рост капитальных затрат создает давление на свободный денежный поток.

💯 Ответ на поставленный вопрос: Результаты Интер РАО ухудшились из-за трёх основных причин: повышенных налогов, отрицательно влияющих на чистую прибыль; а также (CAPEX), истощающих свободные денежные средства и препятствующих выплате дивидендов; а также низкой операционной эффективности.

Есть ли акции Интер РАО в вашем портфеле? Сколько готовы держать?

$IRAO #IRAO #ИнтерРАО #налоги #инвестиции #эффективность #дивиденды #акции #компания #капиталовложения9 февраля

🏤 Мегановости 🗞 👉📰

1️⃣ Резкое падение цен на золото и другие драгметаллы произошло в конце января после выдвижения Кевина Уорша на пост главы ФРС США.

Инвесторы восприняли его кандидатуру как сигнал к более жесткой денежно-кредитной политике и снижению инфляционных рисков.

Золото упало более чем на 10% от исторических максимумов, серебро и платина потеряли до 18%.

Дополнительным фактором стал сильный перегрев рынка и массовое закрытие спекулятивных позиций.

Ситуация указывает на рост волатильности и краткосрочных рисков в драгметаллах при сохранении долгосрочного инвестиционного интереса.2 февраля

🏤 Мегановости 🗞 👉📰

1️⃣ Росстат сообщил, что инфляция в России с 1 по 12 января 2026 года составила 1,26%, что заметно выше прошлого года.

Основной вклад в рост цен дали продукты, особенно овощи, где огурцы подорожали на 21,3%, а помидоры на 13,6%.

Цены на бензин выросли на 1,18%, на дизельное топливо на 1,30%, но рост топлива оказался ниже общей инфляции.

Ускорение инфляции связано в том числе с повышением НДС с 20% до 22% с 1 января 2026 года.

Банк России по-прежнему ожидает инфляцию ниже 6% по итогам 2025 года и 4–5% в 2026 году.

Начало года прошло с резким скачком цен, прежде всего на еду и услуги.14 января