М.Видео впервые начала продажу билетов на мероприятия Live Арены

ПАО «М.видео» объявляет о старте продаж билетов на мероприятия концертной площадки Live Арена на сайте и в мобильном приложении М.Видео. Цены такие же, как и в других каналах продаж, но на многие мероприятия клиентам М.Видео будут предоставляться скидки до 50%, а в будущем станет доступна оплата билетов бонусами.

Теперь клиенты М.Видео могут приобрести билеты на концерты и масштабные шоу, проходящие на Live Арена — современной концертно-развлекательной площадке, расположенной вблизи инновационного центра «Сколково». Live Арена является одной из крупнейших площадок страны, где проходит более 120 мероприятий в год.

Директор по маркетингу Компании М.Видео Андрей Скачек:

«Мы рады объявить о том, что клиентам М.Видео теперь доступны билеты на Live Арена. Сегодня покупатели все чаще предпочитают решать разные задачи в одном месте — от выбора техники до планирования досуга. Выход в категорию билетов стал логичным продолжением расширения нашего ассортимента и развития маркетплейса. Мы уверены, что новое направление будет востребовано, а сотрудничество с Live Арена позволит предложить клиентам широкий выбор популярных мероприятий».

В числе ближайших мероприятий — юбилейный концерт проекта «Женский стендап», посвященный пятилетию шоу, 27 марта, программа «Show армянских мужчин» 12 апреля, концерт Artik & Asti 18 апреля, Премия МУЗ-ТВ 2026 «Движение» 6 июня, выступление группы КняZz с программой «Фокусник» 7 августа, сольный концерт Ольги Бузовой с шоу «Разрешаю себе» 2 октября, выступление российского поп-рейв исполнителя LIDA 15 ноября и концерт Эмина 15 декабря.

Продажа билетов стала частью стратегии М.Видео по развитию новых категорий, выходящих за рамки традиционного ассортимента электроники. Компания формирует экосистему, объединяющую товары, сервисы и впечатления в единой среде.

Директор Live Арена Сархан Алиев:

«М.Видео станет для нас еще одной витриной, где можно легко и удобно получить доступ к крупнейшим концертным событиям. Live Арена помогает артистам и промоутерам продвигать свои мероприятия там, где их зрители. Мы постоянно ищем новые пути для этого: миллионы клиентов М.Видео — это новые возможности для привлечения аудитории на концерты на Live Арене.

На многие мероприятия и концерты популярных артистов клиенты М.Видео получат эксклюзивные предложения, включая скидки до 50% на билеты, а в дальнейшем планируем и внедрить оплату билетов бонусами М.Видео».

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

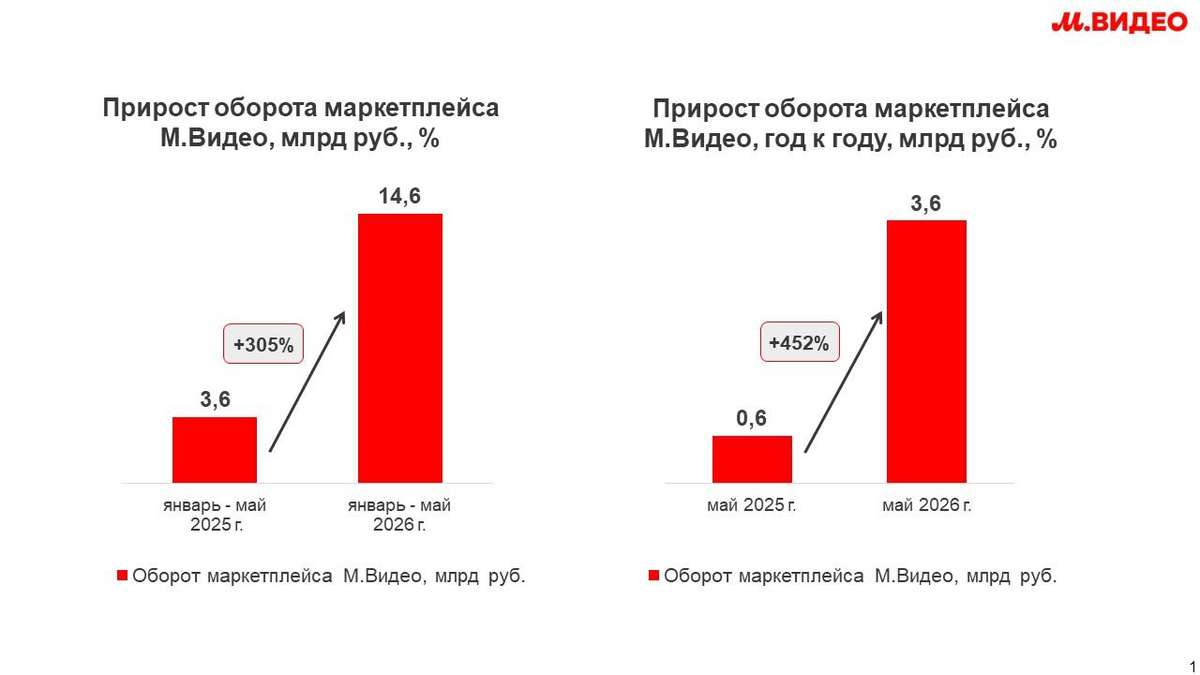

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

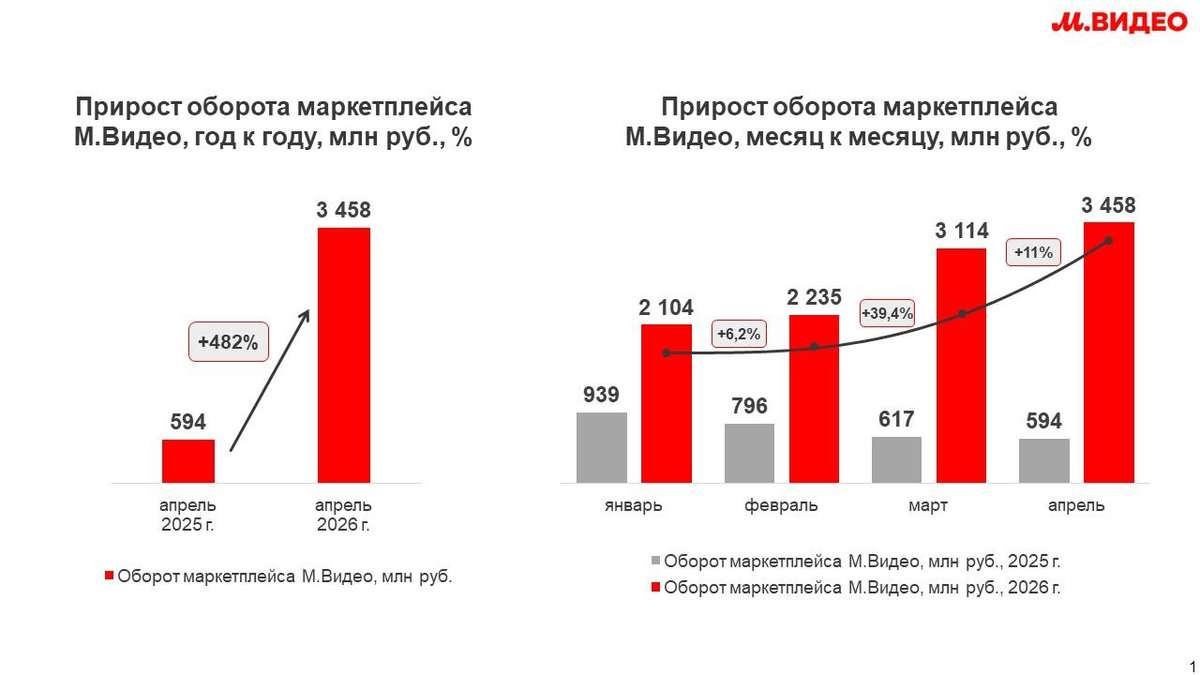

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео начала продажи товаров из-за рубежа на собственном маркетплейсе

М.Видео объявляет о запуске направления трансграничной торговли и расширении ассортимента маркетплейса за счет поставок из стран дальнего зарубежья, включая Китай, Гонконг и ОАЭ.

27 апреля

М.Видео полностью погасила облигации серии 001Р-04 на 7 млрд рублей из собственных средств

ПАО «М.видео» объявляет о полном погашении ООО «МВ ФИНАНС» (дочерняя компания ПАО «М.видео») биржевых облигаций серии 001Р-04 (ISIN: RU000A106540) на сумму 7 млрд рублей за счет собственных операционных средств.

17 апреля 2026 года ООО «МВ ФИНАНС» выплатила держателям облигаций доход за последний купонный период, а также номинальную стоимость облигаций. Общий объем выплат по выпуску составил 9,3 млрд рублей с учетом номинала и купонного дохода в 2,3 млрд рублей.

Все обязательства по выпуску исполнены в срок и в полном объеме. Ранее Компания последовательно исполнила обязательства по другим выпускам облигаций, включая серии 001Р-01, 001Р-02 и 001Р-03. Полное погашение облигационного займа серии 001Р-04 подтверждает устойчивость финансовой модели Компании и ответственное выполнение обязательств перед инвесторами.17 апреля