М.Видео фиксирует рост доли СТМ и усиливает позиции собственных брендов в ключевых категориях

ПАО «М.видео» отмечает существенное укрепление позиций собственных торговых марок (СТМ). По итогам 2025 года их доля в обороте компании достигла 3,0%, увеличившись с 1,6% годом ранее и 1,2% в 2023 году. Таким образом, за два года показатель вырос более чем в два раза, прибавив 1,8 п. п., что отражает переход направления в число ключевых драйверов ассортимента.

Руководитель по развитию СТМ Компании М.Видео Юлия Захарова:

«Собственные торговые марки становятся одним из ключевых элементов нашей ассортиментной и ценовой стратегии. За последние два года их доля в обороте выросла более чем вдвое — с 1,2% до 3,0%, и сегодня мы видим устойчивый спрос на такие решения практически во всех массовых категориях.

Покупатели все чаще делают выбор в пользу СТМ благодаря сочетанию функциональности, качества и доступной цены. Особенно заметно это в категориях с высокой чувствительностью к цене, где важно получить надежный продукт без переплаты за бренд. При этом по мере роста доверия к собственным маркам спрос смещается и в более технологичные сегменты — такие как телевизоры, бытовая техника и электроника.

Для нас развитие СТМ — это стратегический инструмент управления предложением. Он позволяет быстрее реагировать на изменения спроса, гибко формировать ценовое позиционирование и повышать эффективность бизнеса за счет оптимизации цепочек поставок и работы с производителями.

В дальнейшем мы планируем масштабировать направление: усиливать присутствие СТМ в ключевых категориях, расширять продуктовую линейку и выходить в новые сегменты, в том числе в рамках развития мультикатегорийной модели маркетплейса».

Наиболее заметная динамика зафиксирована в ряде технологичных и массовых категорий. Так, в сегменте PC-мониторов доля СТМ выросла с 0,2% до 6,9%, в микроволновых печах — с 5,6% до 10,1%, в кухонной технике — с 4,0% до 7,9%. Существенный рост также продемонстрировали телевизоры, где показатель увеличился с 3,1% до 5,8%, и стиральные машины — с 2,2% до 4,5%. В категории товаров для ухода за одеждой доля СТМ выросла с 1,5% до 5,4%, что отражает расширение присутствия СТМ даже в традиционно брендозависимых категориях.

Одновременно ряд направлений уже вышел на значимую долю СТМ в продажах. В категории кондиционеров показатель достиг 11,6%, в товарах для ухода за телом — 10,5%, в сегменте техники для приготовления кофе — 9,7%.

Такая динамика отражает изменение потребительского поведения: покупатели все чаще делают выбор в пользу функциональных и доступных решений с оптимальным соотношением цены и качества. На этом фоне СТМ становятся самостоятельным фактором спроса.

Дополнительным драйвером роста СТМ становится развитие собственного бренд-портфеля с четким позиционированием под разные каналы продаж и потребительские сценарии. Компания выстраивает архитектуру брендов, позволяющую эффективно охватывать как офлайн-розницу, так и маркетплейс, а также разные ценовые сегменты.

Бренд Carrera, эксклюзивно представленный в М.Видео, ориентирован на сегмент функциональной и более продвинутой бытовой техники. Покупателям предлагаются устройства с расширенным набором характеристик и выразительным дизайном, что позволяет формировать дополнительную потребительскую ценность и усиливать маржинальность. Линейка бренда последовательно расширяется и выходит за пределы классических категорий электроники и бытовой техники — в 2025 году ассортимент Carrera был дополнен новыми направлениями, включая категорию чемоданов.

Бренд hi. сфокусирован на массовом сегменте и в первую очередь развивается в розничной сети Компании. Его ключевая задача — закрывать базовые повседневные потребности покупателей, предлагая доступную и функциональную технику для ежедневного использования. Такой подход позволяет формировать конкурентное ценовое предложение в наиболее востребованных категориях и обеспечивать стабильный спрос в офлайн-канале.

Отдельное направление связано с развитием СТМ на маркетплейсах. В 2025 году М.Видео перезапустила бренды Novex и Cameron, ориентированные на массовый сегмент бытовой техники и развитие онлайн-продаж. Под этими марками была представлена обновленная линейка устройств для повседневного использования, сформированная на основе анализа пользовательских сценариев и предпочтений покупателей. Развитие этих брендов позволяет Компании усиливать присутствие в наиболее чувствительных к цене категориях и масштабировать предложение за счет более гибкой ассортиментной политики.

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Мосбиржи $IMOEX 7 июля обновил минимум с декабря 2022 года: в 11:05 он падал на 3,1%, до 2127,18 пункта.

Позже рынок отскочил от минимума, и к 19:00 индикатор составлял 2190,39 пункта, что на 0,17% ниже предыдущего закрытия.

Дневное движение подтвердило резкий рост волатильности в российских акциях.

Новый минимум показывает, что вчерашняя просадка не была разовой: рынок продолжает переоценивать ставку, геополитику и риск дивидендных гэпов.7 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Акции Совкомбанка $SVCB выросли на 7,3% до 11,34 ₽ после объявления о программе выкупа акций дочерней структурой "Совкомбанк Страхование Жизни" объёмом 2 млрд ₽ ежеквартально.

Программа бессрочная — "до решения о её завершении".

Менеджмент считает акции недооценёнными: текущая цена на 30% ниже капитала на акцию, хотя с IPO в декабре 2023 года бумаги выросли почти на 50%.

Buyback — сильный сигнал уверенности менеджмента в недооценённости банка; на фоне общерыночного падения регулярные квартальные выкупы создают поддержку котировкам.22 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Банк России проведёт заседание по ключевой ставке 19 июня — большинство аналитиков ожидают снижения на 50 б.п. до 14,0%.

Недельная инфляция с 9 по 15 июня составила 0,15%, инфляционные ожидания снизились до 12,4% — минимум с июля 2024 года.

Шаг в 50 б.п. прогнозируют SberCIB, ВТБ, БКС; Альфа-банк допускает 25 б.п.

Замедление инфляции формирует аргументы в пользу 50 б.п., но годовой показатель 5,63% оставляет ЦБ пространство для осторожной риторики.17 июня

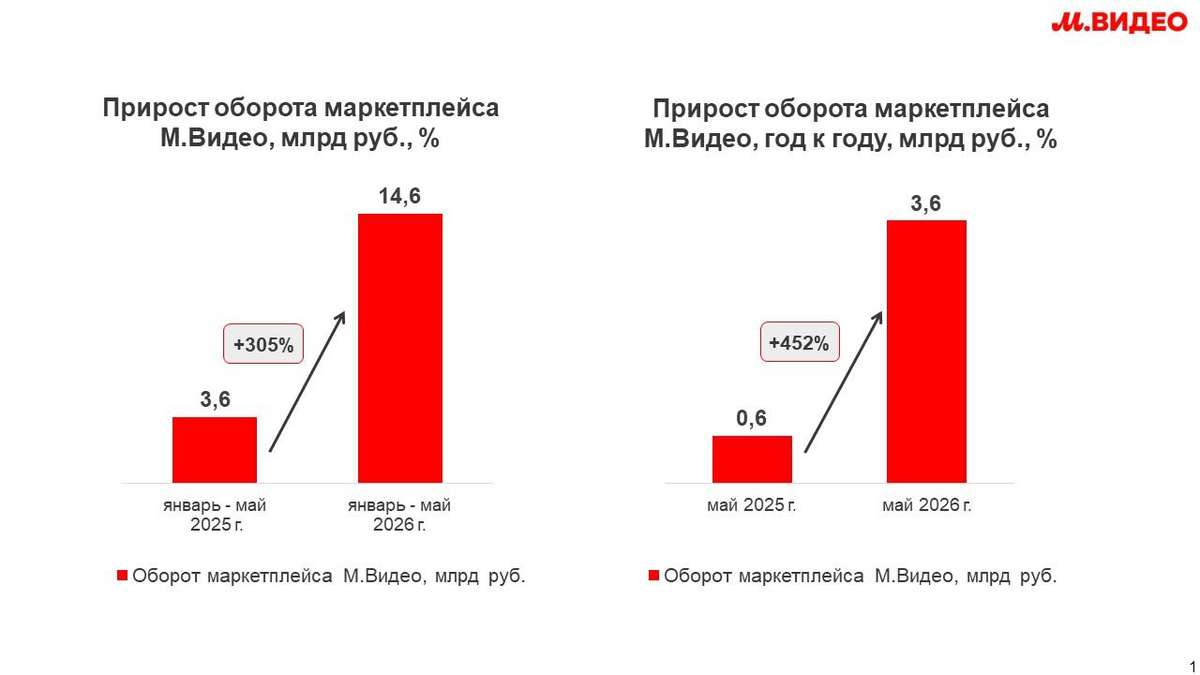

Владислав Бакальчук: маркетплейс М.Видео всего за 5 месяцев превысил результат всего 2025 года

ПАО «М.видео» сообщает о продолжении ускоренного роста собственного маркетплейса. По итогам января-мая 2026 года оборот платформы составил 14,6 млрд рублей, увеличившись на 303% год к году и превысив результат всего 2025 года (14,1 млрд рублей). Рост обеспечили расширение ассортимента, развитие новых категорий, увеличение количества продавцов и растущий интерес покупателей к маркетплейсу М.Видео как универсальной платформе для повседневных покупок. В мае оборот маркетплейса достиг 3,6 млрд рублей, сохранив положительную динамику по отношению к апрелю, и увеличился на 452% год к году. В настоящий момент ассортимент М.Видео насчитывает более 750 тыс. SKU, что почти в три раз больше, чем в прошлом году.

15 июня

М.Видео запускает продажу автокресел, детских колясок и других новых категорий товаров для детей

М.Видео значительно расширила ассортимент детских товаров на собственном маркетплейсе. Пользователям стали доступны тысячи товаров в различных категориях — от гаджетов и товаров для ухода до колясок, игрушек, автокресел и детского транспорта.

1 июня

М.Видео открывает регистрацию партнерских ПВЗ по всей России

ПАО «М.видео» объявляет о запуске регистрации партнерских пунктов выдачи заказов (ПВЗ) через специальную платформу open.mvideo.ru. Новый проект позволит предпринимателям по всей России присоединиться к логистической и сервисной инфраструктуре Компании и открыть собственный пункт выдачи заказов М.Видео.

27 мая

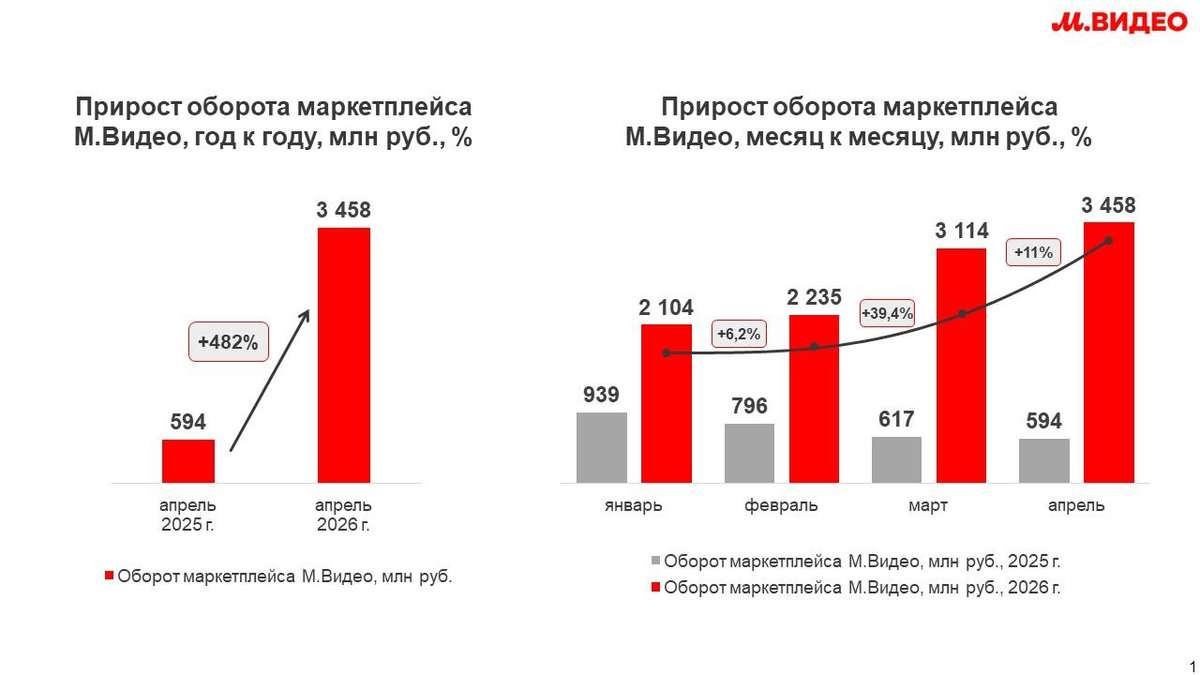

Владислав Бакальчук: маркетплейс М.Видео в апреле 2026 года вырос в 5 раз год к году

М.Видео фиксирует ускорение темпов роста собственного маркетплейса. По итогам апреля оборот платформы составил 3,5 млрд рублей, увеличившись в 5 раз год к году.

13 мая

Не ломается — и точка. Бренд, которого ждали

Пахнет дымком, зеленью и бензином от газонокосилки? Значит у вас майские праздники! Решили, что это отличный повод продолжить знакомить вас с СТМ ВИ.ру, потому что если вы еще не знакомы с Grizzly, то самое время это исправить!

Grizzly — наша самая молодая СТМ, которую мы запустили в 2025 году. И всего за год она доказала: мы умеем создавать продукты, которые нужны рынку.

Садовая техника, генераторы и клининговое оборудование Grizzly прошли самые строгие краш-тесты и заслужили доверие покупателей и признание в отрасли:

🔺 уже на старте в 2025 году доля продаж Grizzly превысила 20% в нескольких целевых рубриках в своем ценовом сегменте на ВсеИнструменты.ру

🔺 в апреле 2026 года бренд получил премию Private Label Awards в номинации «Товары для дома и DIY» за выдающиеся бизнес-показатели по итогам первого года

🔺 Grizzly вошел в топ-5 самых популярных строительных пылесосов, а среди дизельных трехфазных генераторов вышел на второе место

❗️ Отдельно отметим одно из ключевых преимуществ бренда — высокий В2В потенциал: более 50% совокупных продаж Grizzly приходится на корпоративных клиентов, и это идеальное попадание в нашу стратегию.

Кстати, в этом году мы планируем запуск четвертого СТМ-бренда — обо всем расскажем здесь, подпишитесь, чтобы не пропустить 🔔

#брендыВИ #быстреерынка #Ви2В #VSEH5 мая

Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео

Генеральный директор Компании Владислав Бакальчук в интервью РБК обозначил ключевые направления трансформации М.Видео в мультикатегорийный маркетплейс с опорой на собственную розницу и сеть партнерских ПВЗ.

30 апреля

М.Видео начала продажи товаров из-за рубежа на собственном маркетплейсе

М.Видео объявляет о запуске направления трансграничной торговли и расширении ассортимента маркетплейса за счет поставок из стран дальнего зарубежья, включая Китай, Гонконг и ОАЭ.

27 апреля