У новичков на фондовом рынке есть два хобби: тайминг и stock picking

Оба хобби очень дорогие 😎

Тайминг это вера в ТА, что рынок предупредит, а он не предупредит. Паровоз уедет без вас и вы либо купите дороже, либо отстанете от рынка навсегда. Это может быть самой большой ошибкой в жизни!

Stock picking — это когда вы вдруг решили или вам кто-то сказал, что знает компанию лучше рынка. Если вы не инсайдер, рынок над вами посмеется и выставит вам счёт.

Итого

❗️Тайминг отнимает доходность,

❗️stock picking добавляет риск,

❗️а ваша уверенность ускоряет этот процесс!

@ifitpro

#timing

Посты по ключевым словам

Нейробот Oracle Trading: когда ваш депозит работает сам, а вы просто живёте своей жизнью

Друзья, представьте:

Вы занимаетесь делами, встречаетесь с друзьями, отдыхаете — а ваш торговый счёт потихоньку растёт. Без постоянного сидения у графиков, без эмоций и без необходимости быть онлайн 24/7.

Именно так работает Нейробот Oracle Trading.

Как это устроено?

Это продвинутый ИИ-бот на основе нейронных сетей. Он в реальном времени анализирует рынок Forex, ищет наиболее вероятные движения цены и дает сигналы где открывать и закрывать сделки.

Бот сам определяет направление (buy или sell), выбирает лучшие моменты входа и аккуратно управляет рисками.

Главное — он торгует микролотами 0.01, поэтому:

• Подходит для любого депозита — от 10–20 $ и выше.

• Не требует больших вложений, чтобы начать получать результат.

• Работает стабильно как на маленьких, так и на более крупных счетах.

Реальные результаты клиентов

Вот свежие скриншоты из аккаунтов людей, которые уже используют Oracle Trading:

• Маленькие USD-счета показывают, как бот зарабатывает даже с 5–15 $ прибыли за короткое время.

• История сделок — красивый плюс по разным парам (EURUSD, GBPUSD, CHFJPY, USDCAD и другим).

• RUR-счета — наглядный рост баланса с 701 до 877 RUR и дальше.

• Много открытых позиций одновременно — бот работает по портфелю, а не по одной-двум парам.

Это не красивые картинки из рекламы. Это реальные счета реальных клиентов. Кто-то ловит по 0,7–2 $ с одной сделки, кто-то уже набрал больше сотни — всё зависит от размера депозита и времени работы.

Важный момент

Мы не обещаем «1000% в месяц» и «гарантированную прибыль». Рынок есть рынок. Но мы показываем реальную, спокойную и технически грамотную торговлю, которая уже работает у людей.

Хотите посмотреть, как Oracle Trading будет работать именно на вашем счёте?

Напишите мне в личные сообщения одно слово «Oracle» — я:

• пришлю подробное описание,

• покажу ещё больше результатов,

• расскажу, как можно протестировать бота (без давления и обязательств).

Никакого навязывания. Только для тех, кому действительно интересно получать пассивный доход на автопилоте.

Жду ваших сообщений

#OracleTrading #Нейробот #АвтоматическаяТорговля #Forex #ПассивныйДоход10 апреляСекьюритизация: как банки зарабатывают на ваших долгах, а вы — на их облигациях?

Секьюритизация — это превращение долгов в биржевые активы. Финансовые организации объединяют разнообразные долги, такие как ипотечные кредиты, в общий портфель и выпускают под него новые бумаги.

Такой подход повышает ликвидность и дает банкам средства для выдачи следующих займов. Однако этот инструмент требует внимательного анализа рисков, выходящего за рамки привычного сравнения с ОФЗ или корпоративными бумагами.

📍 В чем выгода банков от секьюритизации?

Представим ситуацию, что банк выдал кредитов на 1 млн рублей под 25% годовых и получает с заёмщиков, скажем, 20 тыс. рублей процентами в месяц. Затем он выпускает облигации под залог этих же кредитов, но платит по ним уже меньше — например, 15 тыс. рублей в месяц. Разница в 5 тысяч остаётся банку. При этом выданные заёмщикам деньги к нему уже вернулись (через секьюритизацию), а кредиты продолжают работать.

Получается, банк зарабатывает буквально «из воздуха» на чужом денежном потоке. Единственная неудобная деталь — срок жизни облигаций плавающий: люди гасят кредиты досрочно, поэтому банк вынужден амортизировать выпуск частями, и точный график заранее не известен.

📍 Что получает инвестор, покупая такие облигации:

• Более высокий купон по сравнению с обычными выпусками;

• Защиту от рисков оригинатора — платежи по облигациям обеспечены активами;

• Выход на новый сегмент рынка, что помогает диверсификации портфеля.

📍 У секьюритизированных облигаций есть и обратная сторона. Основные минусы:

• Срок облигаций заранее неизвестен. Досрочные погашения порождают амортизацию.

• Внутреннее устройство этих бумаг слишком мутное: далеко не всегда можно точно выяснить, что лежит в общем котле.

• Есть риск, что государство изменит правила игры на рынке секьюритизации, и это напрямую отразится на ваших доходах.

Как понять, что перед вами секьюритизация?

• Смотрите на суффикс в рейтинге — AAA(ru.sf) или AA+(RU).sf

• Облигации выпускаются не самим банком, а его СФО

• В документах будет указано, что в обеспечении — пул кредитов.

📍 Как выбирать секьюритизированные облигации:

Важная особенность, что по секьюритизированным облигациям всегда предусмотрена амортизация. Из-за этого инвестор никогда не знает точной даты погашения выпуска: фактическая скорость возврата денег по активам почти всегда расходится с прогнозами.

Второй важный элемент — револьверный период. В это время все поступления в СФО от погашающихся активов идут не на выплаты держателям облигаций, а на покупку новых активов. Такой механизм искусственно продлевает жизнь выпуска, защищая его от преждевременного погашения.

Именно на эти два параметра — характер амортизации и наличие револьверного периода — стоит смотреть в первую очередь. Часто они оказываются решающими при оценке инвестиционной привлекательности.

📍 Что готов предложить нам рынок долга:

• СФО СБ Секьюритизация 3 кл.А1 #RU000A10DD30 (16,65%) на 8 лет 6 месяцев

• СФО ВТБ РКС Эталон 07 #RU000A10DF38 (16,82%) на 6 лет 8 месяцев

• СФО Совком Секьюр Класс А #RU000A10AST0 (17,44%) на 4 года 9 месяцев

• Кредитный поток 4.2 #RU000A10DSD8 (17,16%) на 4 года 9 месяцев

• Яндекс Финтех выпуск 2 #RU000A10C3F4 (17,19%) на 3 года 5 месяцев

Что по итогу: Секьюритизированные облигации — инструмент для тех, кто готов разбираться в нетривиальных рисках. Эмитентам они позволяют привлекать деньги, но требуют внимания к регуляторным и репутационным последствиям. Главные условия надёжности — качество активов и понятная структура сделки.

Показательный пример: у облигаций «Т-кредитный поток» рейтинга нет вовсе, у «Совком Секьюр» — ААА. Однако оценить реальное кредитное качество выпусков непросто. Многие инвесторы полагаются на негласную поддержку материнской компании и веру в то, что пул кредитов действительно хорош. Пока в России это работает — дефолтов не было. Но слово «пока» здесь ключевое.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией29 марта

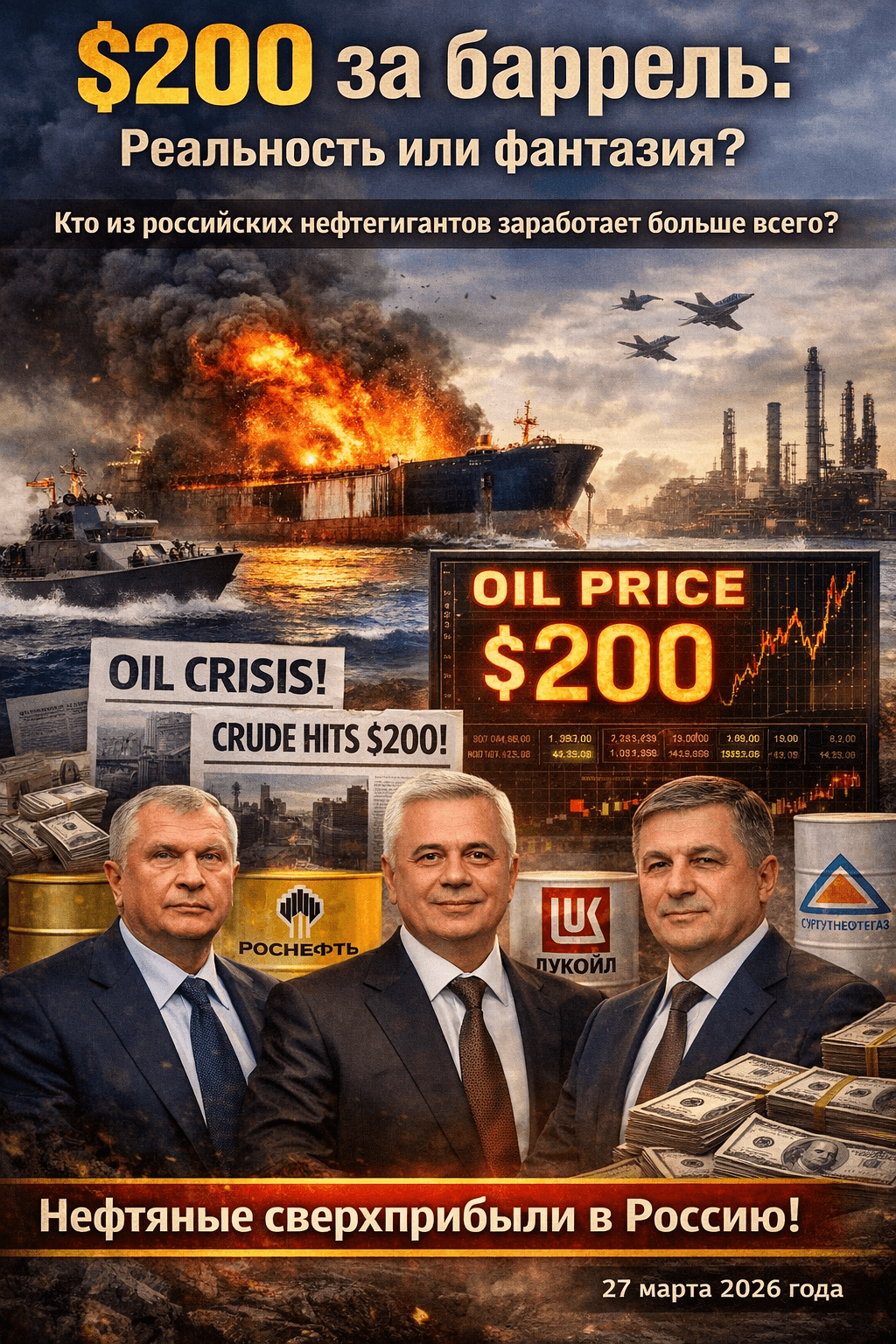

Нефть по $200: Реальность или фантазия

Представьте себе: бензин на заправках дорожает вдвое, билеты на самолет становятся золотым стандартом, а мировые новости пестрят заголовками о том, что нефть бьет новые рекорды. В марте 2026 года мы уже наблюдаем первые признаки этого сценария. Из-за обострения конфликта между США, Израилем и Ираном Ормузский пролив в Персидском заливе практически заблокирован. Цена на нефть марки Brent превысила отметку в $100 за баррель, а в какой-то момент взлетела до $126. Иран угрожает, что нефть может подорожать до $200. Но это реальность или просто паника спекулянтов? И самое главное для нас, жителей России: кто из наших нефтяных гигантов — Роснефть, Лукойл или другие компании — сможет извлечь максимальную выгоду и принести сверхприбыли в бюджет страны и акционерам?

Что происходит в Ормузском проливе?

В конце февраля 2026 года США и Израиль нанесли ракетные удары по Ирану, что вызвало ответную реакцию со стороны Тегерана. Иран начал атаковать суда, проходящие через Ормузский пролив, фактически перекрыв этот важный транспортный коридор. Через этот узкий пролив, ширина которого в самом широком месте составляет всего 40 километров, проходит около 20% всей мировой нефти и сжиженного природного газа. Ежедневно через него транспортируется около 20–21 миллиона баррелей нефти из Саудовской Аравии, Ирака, Кувейта, Объединенных Арабских Эмиратов и самого Ирана.

Судоходство в этом регионе практически остановилось. Страховые компании отказываются страховать танкеры, а цены на фрахт резко возросли. Многие компании предпочитают избегать рисков, связанных с прохождением через пролив. Иран открыто заявил: «Если вы атакуете нас, мы атакуем нефть». В результате мировые цены на нефть всего за несколько недель выросли на 30–50%. Аналитики крупных банков, таких как Goldman Sachs и Barclays, предупреждают о возможности повторения «шока 1970-х годов», когда эмбарго на арабскую нефть привело к резкому росту цен.

Однако пока ситуация не достигла апокалиптических масштабов. Часть нефти доставляется в обход через трубопроводы, а стратегические резервы нефти имеются в США, Китае и Европе. Тем не менее, если блокада продлится несколько месяцев, ситуация может стать критической.

Почему Ормузский пролив так важен для мировой нефти?

Представьте себе мировой рынок нефти как огромную реку. Большинство рек течет спокойно, но есть одно узкое место, где вся вода сужается в тонкую струйку. Ормузский пролив — это именно такое место. Без него нефть из Персидского залива, где сосредоточено около 40% мировых доказанных запасов, не может быстро и дешево добраться до Азии, Европы и США.

Исторические прецеденты:

В 1973–1974 годах арабское нефтяное эмбарго привело к росту цен в четыре раза.

В 1979 году, после иранской революции, цены на нефть выросли на 150%.

В 2019 году, после атаки Ирана на танкеры, цены подскочили на 15–20% за один день.

В настоящее время ситуация более серьезная: речь идет не просто об атаках, а о фактической блокаде. Если 15–16 миллионов баррелей нефти в сутки внезапно исчезнут с мирового рынка (даже с учетом альтернативных маршрутов), это приведет к значительному дефициту. Спрос на нефть остается высоким, так как машины, самолеты и заводы продолжают работать. В результате цены на нефть стремительно растут.

$200 за баррель: Миф или реальность? Рассмотрим возможные сценарии

Аргументы в пользу цены $200 за баррель (реальность в худшем случае):

Иран официально предупреждает о возможности роста цен до $200. Если пролив останется заблокированным на 1–2 месяца, дефицит нефти может достичь 10–15% от мирового предложения. Аналитики из Oxford Economics и Wood Mackenzie прогнозируют, что при полном закрытии пролива цены могут подняться до $140–200 за баррель из-за панических настроений на рынке.

Уже в марте 2026 года цена на нефть марки Brent составляет около $100–110 за баррель. Goldman Sachs повысил свои прогнозы на 2026 год, учитывая возможность продления блокады.

Психология рынка: трейдеры и хедж-фонды активно покупают фьючерсы на нефть, опасаясь дальнейшего роста цен. Один лишь слух может привести к увеличению стоимости нефти на $10–20 в день.

Аргументы против цены $200 за баррель (скорее всего, это краткосрочный сценарий):

Мир уже не тот, что в 1970-е годы. США обладают значительными запасами сланцевой нефти, которые могут быть быстро увеличены. Кроме того, существуют стратегические резервы нефти в США, Китае и Европе. Китай и Индия будут оказывать давление на продавцов, чтобы не допустить резкого роста цен.

Полная и длительная блокада пролива невозможна. США, Великобритания и их союзники могут быстро организовать конвой или предпринять силовые действия. Даже Иран осознает, что полное закрытие пролива нанесет серьезный ущерб его экономике.

Эластичность спроса: при достижении цен в $150 и выше потребители сокращают потребление нефти, компании экономят, а развитие возобновляемых источников энергии ускоряется. В результате цены могут стабилизироваться на уровне $120–150, а затем начать снижаться.

Мой вывод как трейдера: цена в $200 за баррель является экстремальным сценарием, который может реализоваться лишь на короткий период паники. Более реалистично ожидать, что цены на нефть составят $130–160 при длительной блокаде на 1–2 месяца. Даже при ценах в $120–140 мировая экономика претерпит значительные изменения.

Влияние на мировую экономику (и почему Россия остается в стороне)

Для Европы, США и Азии ситуация будет сложной. Рост цен на бензин на 50–100%, инфляционные процессы и возможная рецессия могут стать реальностью. Авиакомпании, химическая промышленность и логистика окажутся в затруднительном положении. Центральные банки окажутся в сложной ситуации: повышение процентных ставок может замедлить экономический рост, а их снижение приведет к росту инфляции.

А как обстоят дела у России?

Наша страна почти не зависит от транспортировки нефти через Ормузский пролив! Экспорт нефти осуществляется через Балтийское море (Приморск, Усть-Луга), Черное море (Новороссийск), Арктику и Дальний Восток (Козьмино). Кроме того, существуют трубопроводы, связывающие Россию с Китаем и Индией. Таким образом, мы являемся бенефициарами текущей ситуации.

Бюджет получает дополнительные доходы: Каждый доллар увеличения цены на нефть марки Brent приносит России дополнительные $100–150 миллионов в день. По оценкам Минфина и аналитиков, при ценах на нефть в $120–150 за баррель доходы от нефтегазового сектора могут вырасти на 1–2 триллиона рублей в год. Эти средства помогут покрыть дефицит бюджета, укрепить рубль и поддержать социальные выплаты.

Urals также растет в цене. Хотя наша нефть торгуется с дисконтом из-за санкций, при высоких мировых ценах даже Urals по цене $80–100 за баррель является выгодным. Китай и Индия продолжают покупать российскую нефть, используя «теневой флот», что поддерживает высокий спрос.

Важно отметить, что сильный рубль, вызванный притоком валюты, может снизить прибыль нефтяных компаний в рублях. Однако в целом ситуация остается благоприятной.

Кто из российских нефтяных компаний заработает больше всего? Анализ по компаниям

На данный момент (2026 год) на рынке нефти действуют несколько крупных игроков. Все они выиграют от текущей ситуации, но в разной степени. Основные бенефициары — компании с большими объемами добычи, низкой себестоимостью и сильным экспортным потенциалом.

Роснефть (лидер с долей около 40% российской добычи, добыча около 5 миллионов баррелей в сутки). Это главный победитель. Компания обладает крупнейшими запасами нефти в Сибири и Арктике, а также одной из самых низких себестоимостей добычи. С конца февраля акции компании выросли на 25%, а капитализация увеличилась на триллион рублей. При росте цен на нефть прибыль компании может вырасти в 2–3 раза по сравнению с 2025 годом. Часть прибыли пойдет в бюджет (государству принадлежит контрольный пакет акций), а часть будет направлена на выплату дивидендов. Несмотря на сильные санкции, компания продолжает работать благодаря «теневому флоту».

Лукойл (вторая по величине, частная компания). У компании хороший баланс: добыча составляет около 2,3 миллиона баррелей в сутки, а также развиты нефтеперерабатывающие заводы в России и за рубежом. Лукойл меньше зависит от сырой нефти и больше от продуктов переработки (дизеля и бензина), цены на которые также растут. Акции компании выросли на 10–15%. Как частная компания, Лукойл имеет больше гибкости в распределении дивидендов среди акционеров. В 2025 году компания столкнулась с падением прибыли из-за низких цен на нефть, но сейчас ситуация изменилась в ее пользу. Лукойл является идеальным кандидатом для получения сверхприбыли.

Газпром нефть. Компания имеет меньшие объемы добычи, но сильный акцент на экспорт и арктические проекты. Акции компании выросли на 11%. Газпром нефть также выиграет от высоких цен на нефть, хотя и в меньшей степени, чем Роснефть и Лукойл.

Сургутнефтегаз. Консервативный гигант с огромными денежными запасами и низкой долговой нагрузкой. Компания меньше подвержена санкциям и обладает высокой эффективностью. Акции компании выросли на 7–20%. Аналитики считают Сургутнефтегаз одним из главных бенефициаров текущей ситуации.

Татнефть. Региональный лидер, базирующийся в Татарстане, с хорошей рентабельностью. Капитализация компании выросла на 20%. Татнефть также выиграет от текущей ситуации, хотя и в меньшем масштабе.

Общий вывод: Роснефть и Лукойл являются главными бенефициарами текущей ситуации. Сургутнефтегаз, несмотря на более консервативный подход, также может получить значительную прибыль. Вместе эти пять компаний уже увеличили свою капитализацию на $25 миллиардов за полторы недели. Налоги (НДПИ и экспортные пошлины) могут частично уменьшить прибыль, но даже при ценах в $120 и выше останется значительный положительный эффект.

Для инвесторов:

Риски: если конфликт будет быстро урегулирован, цены на нефть могут снизиться, что приведет к падению стоимости акций.

Плюсы: Россия может увеличить объемы добычи нефти (в рамках соглашения ОПЕК+), а азиатский спрос на нефть остается высоким.

Дивиденды: летом-осенью 2026 года можно ожидать рекордных выплат дивидендов.

Что будет дальше? Практические выводы

Блокада в Ормузском проливе — это не просто событие, происходящее «где-то там». Это мощный импульс для российской экономики и нефтяного сектора. Хотя цена в $200 за баррель в долгосрочной перспективе маловероятна, цены на уровне $130–150 могут сохраняться в течение нескольких месяцев. Мир переживает шок, а Россия оказывается в выигрыше.

Если вы являетесь инвестором, обратите внимание на Роснефть, Лукойл и Сургутнефтегаз. Если вы обычный читатель, будьте готовы к тому, что цены на бензин и другие товары в России могут вырасти, хотя и не так значительно, как в Европе. Государство получит дополнительные средства на развитие инфраструктуры, армии и социальные программы.

Это яркий пример того, как геополитика и рынок могут взаимодействовать: когда одни теряют, другие выигрывают. В настоящее время Россия оказывается среди «победителей». Следите за новостями о ситуации в Ормузском проливе — каждый день может изменить картину. Если хотите узнать больше о конкретной компании или рассчитать, сколько принесет цена в $150 за баррель, пишите в комментариях — мы с радостью обсудим это!

И переходите на мой телеграмм-канал27 марта

Новая доходность 24% от Техно Лизинг 001Р-08: основные риски и условия сделки

ООО «Техно Лизинг» - небольшая лизинговая компания, специализирующаяся на финансовом лизинге строительной техники, а также грузового и легкового автотранспорта. Более 90% клиентской базы приходится на представителей малого и среднего бизнеса.

📍 Параметры выпуска ТехноЛизинг-001Р-08:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем: 476 млн рублей

• Срок обращения: 3 года

• Купон: не выше 24,00% годовых (YTM не выше 26,83% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: по 7.5% в даты 24-го, 27-го, 30-го, 33-го купона, 70% - в дату 36-го купона

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 17 марта 2026

• Дата размещения: 20 марта 2026

📍 Финансовые результаты за 2025 год:

• Выручка: 2,2 млрд руб. (+38% г/г)

• Чистая прибыль до налогообложения: 19 млн руб. (-87% г/г)

• Чистая прибыль: 148,1 млн руб. (рост почти в 3 раза)

• Рентабельность капитала (ROE): 30% (13,9% годом ранее).

• Объем лизингового портфеля: 6,5 млрд руб. (-15,2% г/г).

Понижение рейтинга: у компании возникли проблемы с возвратом денег. В ноября 2025 года Агентство «Эксперт РА» понизило ее рейтинг из-за того, что у нее скопилось много имущества, которое пришлось забрать у недобросовестных клиентов, и теперь это имущество никак не получается быстро продать.

Из-за этого компания стала считаться менее надежной (рейтинг упал с ruBBB- до ruBB+). Что будет дальше — пока неясно («развивающийся прогноз»): все зависит от того, как скоро распродадут «залежавшийся» товар. При этом текущих резервов и свободных денег у компании пока хватает, чтобы не уйти в минус.

📍 В настоящее время в обращении находятся 4 выпуска биржевых облигаций на 1,8 млрд рублей:

• ТЕХНО Лизинг 001Р-07 #RU000A10BBG1 Доходность — 28,52%. Купон: 27,00%. Текущая купонная доходность: 26,27% на 4 года, с амортизацией

• ТЕХНО Лизинг 001Р-06 #RU000A107FN1 Доходность — 27,84%. Купон: 17,00%. Текущая купонная доходность: 19,84% на 2 года 8 месяцев, с амортизацией

Долговая нагрузка у компании высокая, но график погашений пока удобный. Ближайший платёж — 350 млн в апреле. Деньги на погашение у компании имеются, если судить по отчету РСБУ за 9 месяцев. Только на счетах лежат 430 млн — этого уже достаточно.

Плюс невыбранные кредитные лимиты в банках составляют 1,5 млрд. То есть даже если случится какой-то форс-мажор с текущими остатками, компания легко займёт у банков и рассчитается с инвесторами.

📍 Что готов предложить нам рынок долга:

• ХРОМОС Инжиниринг БО-04 #RU000A10E283 (ВВ) Доходность к колл-опциону: 26,06% на 9 месяцев

• ГК Сегежа 003P-10R #RU000A10E747 (28,25%) ВВ- на 2 года 9 месяцев, амортизация

• КЛВЗ Кристалл 001P-04 #RU000A10DSU2 (20,62%) ВВ- на 2 года 8 месяцев, амортизация

• ЗООПТ БО-01 #RU000A10DRX8 (ВВ) Доходность к колл-опциону: 24,05% на 12 месяцев

• Росинтер Холдинг БО-02 #RU000A10DD97 (ВВ+) Доходность к оферте: 30,03% на 14 месяцев

• СтанкоМашСтрой БО-01 #RU000A10D3R8 (27,53%) ВВ на 2 года 6 месяцев, амортизация

• Эфферон 001Р-01 #RU000A10CH03 (23,92%) ВВ на 2 года 5 месяцев

Что по итогу: Если выпуск разместят с максимальным заявленным купоном, доходность будет очень интересной с учётом текущего кредитного качества эмитента. Из-за «Развивающегося» прогноза по рейтингу есть шанс, что Эксперт РА вернет рейтинг на уровень BBB-. Тогда котировки облигаций пойдут вверх, а доходность снизится до 25–27% годовых.

Но чтобы принять окончательное решение, хочется изучить годовую отчётность. Нужно понять природу прочих доходов и увидеть структуру портфеля: важно оценить, как компания распродаёт старые запасы техники и потянет ли апрельское погашение. Если процесс продаж застопорится, рейтинг могут снова понизить. Так что пока остаюсь в режиме наблюдения, как минимум до конца апреля. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией13 марта

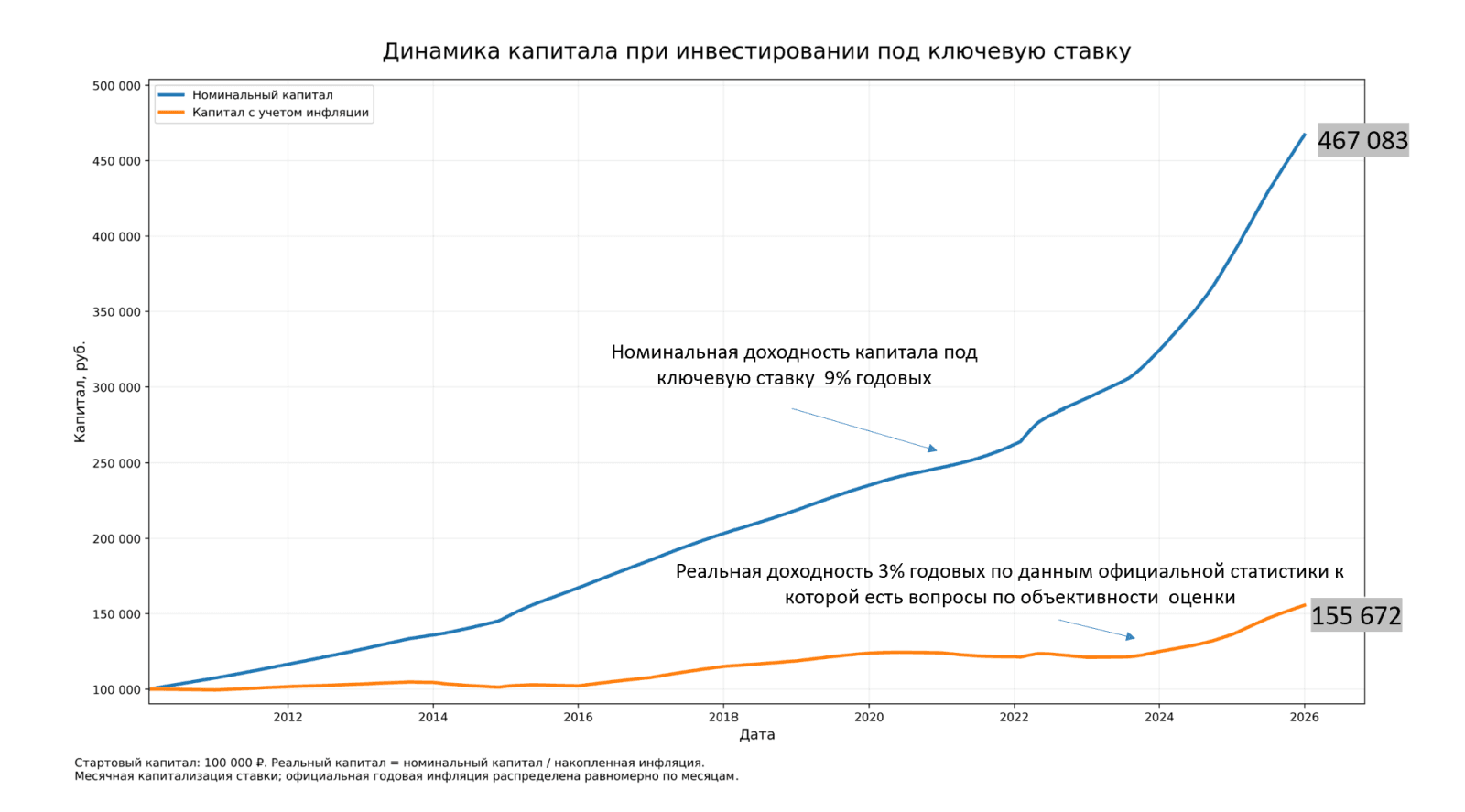

В России за последние 16 лет никто реально не заработал: если капитал работал под ставку ЦБ РФ

Когда мы слышим, что ключевая ставка ЦБ достигает 15% и выше, возникает ощущение, что деньги могут приносить почти гарантированно высокую доходность. Действительно, если инвестировать средства под ставку, близкую к ключевой, номинальный рост капитала выглядит впечатляюще.

Но у этой истории есть важная вторая сторона — инфляция. Именно она определяет, насколько увеличивается покупательная способность капитала, а не просто его номинальный размер. Чтобы понять разницу между номинальной и реальной доходностью, можно провести простой расчет.

Как растет капитал под ключевую ставку

Представим, что инвестор в начале 2010 года разместил 100 000 руб. под доходность, эквивалентную ключевой (учетной) ставке Банка России. Доход капитализируется ежемесячно, а ставка меняется в соответствии с решениями регулятора.

Номинальный результат выглядит весьма впечатляюще (см. диаграмму)

За 16 лет капитал вырос примерно со 100 000 до 467 000 рублей, что соответствует доходности 9% годовых. На первый взгляд это выглядит как отличный результат. Но номинальный рост — ещё не означает рост благосостояния.

Инфляция меняет картину. Если скорректировать капитал на инфляцию, становится видно, что значительная часть номинального роста лишь компенсировала рост цен. На графике это показано второй линией — реальным капиталом, то есть капиталом, пересчитанным в постоянных ценах.

После учета инфляции итоговый результат выглядит иначе: капитал вырос до 155 тысяч рублей в ценах 2010 года.

То есть реальный рост составил примерно в 1.6 раза за 16 лет. Это соответствует реальной доходности около 3% годовых.

Таким образом, официальная реальная доходность как бы есть, но персональная реальная доходность у многих домохозяйств вполне может быть заметно ниже. Эльвира Набиуллина не раз отмечала, что субъективная оценка инфляции обычно выше официальной. Поэтому впору задаться вопросом, а можно ли вообще извлечь реальную положительную доходность размещая капитал под ключевую ставку ЦБ РФ?11 марта

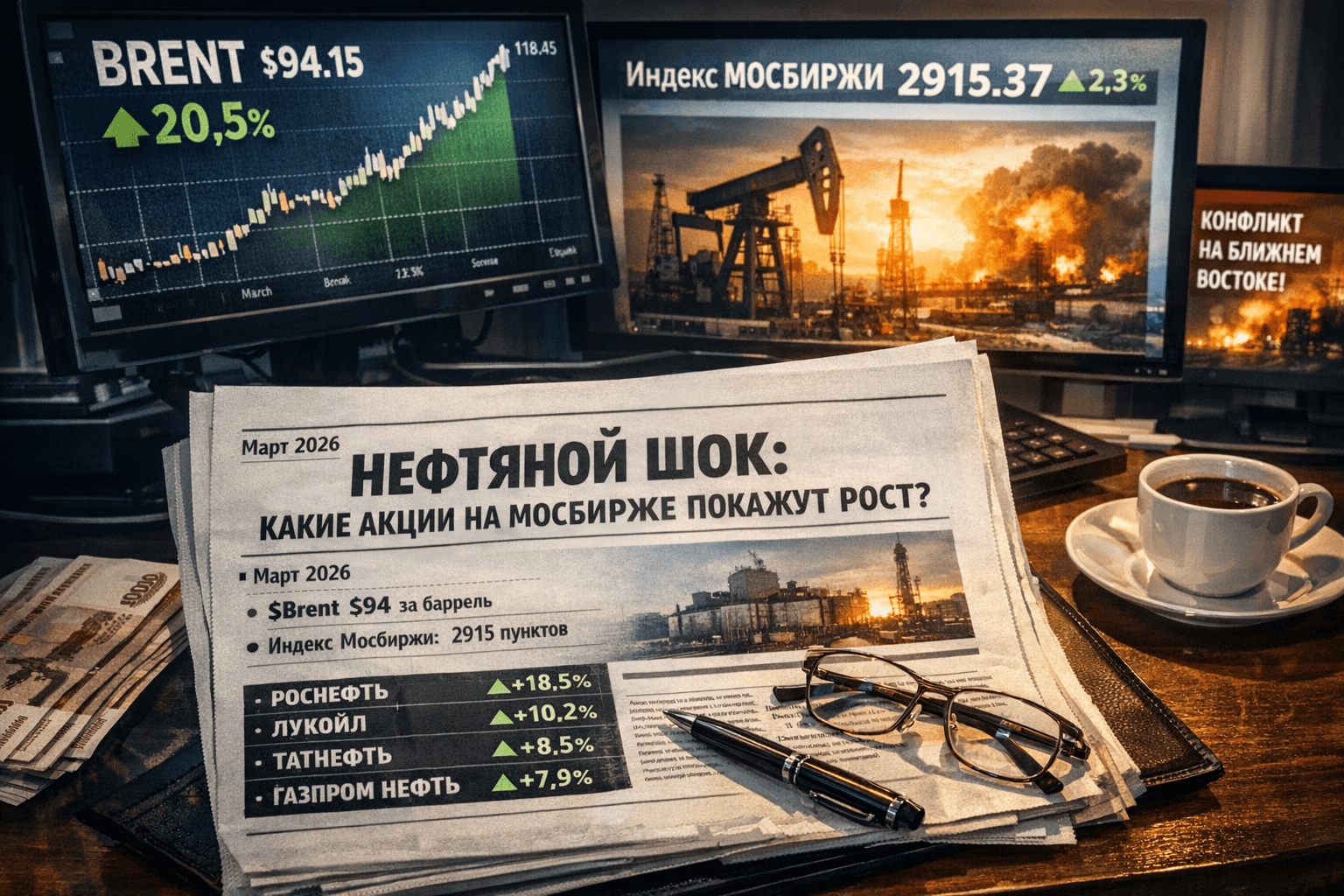

Российский рынок и нефтяной шок: как акции на Мосбирже реагируют на рост цен на нефть?

Март 2026 года стал месяцем, который инвесторы запомнят как «нефтяной шок». Всего за несколько дней цена на нефть марки Brent подскочила более чем на 20–27%, достигнув внутридневных максимумов выше 118–119 долларов за баррель — уровня, которого рынок не видел с июня 2022 года. К 10 марта котировки немного скорректировались до 94 долларов, но волатильность на рынке оставалась высокой: дневные колебания цен достигали 5–7 долларов.

Для российского рынка это стало настоящим подарком. Стоимость нефти марки Urals, которая обычно торгуется с дисконтом к Brent, также выросла благодаря спросу со стороны Индии и Китая. Это позволило российскому бюджету, который планировал среднюю цену нефти в 59 долларов за баррель в 2026 году, получить дополнительные доходы в Фонд национального благосостояния. Экономисты уже назвали это «щедрым пополнением казны» и поддержкой экспортёров.

Как рост цен на нефть влияет на российские компании?

Выручка нефтяных компаний напрямую зависит от цены на нефть за вычетом дисконта на Urals, транспортных расходов и налога на добычу полезных ископаемых (НДПИ), который растёт постепенно. Чем выше цена на Brent, тем больше чистая выручка с каждого барреля нефти.

Компании, занимающиеся экспортом сырой нефти, получают наибольшую выгоду. Вертикально интегрированные гиганты, которые также занимаются переработкой нефти, также выигрывают, но в меньшей степени. Внутренние цены на бензин и дизель в России регулируются, что ограничивает рост маржи переработки. Кроме того, укрепление рубля, которое происходит при высоких ценах на нефть, снижает рублёвую выручку компаний при конвертации долларов.

Исторический пример этого можно увидеть в 2022 году, когда при цене на Brent около 100 долларов российские нефтяные компании показали рекордные прибыли и высокие дивиденды. Сейчас ситуация повторяется, но с учётом санкций и переориентации на азиатские рынки.

Топ-акции-бенефициары на Мосбирже

Вот список основных компаний, которые уже показали значительный рост и продолжают лидировать на рынке. Цены и изменения указаны на утро 10 марта 2026 года (примерные, так как рынок остаётся волатильным).

Роснефть (ROSN): текущая цена — 476–480 рублей. За неделю акции выросли на 15–25%. P/E (коэффициент цена/прибыль) низкий, около 6–7 раз по последним отчётам. Почему растёт: компания является крупнейшим экспортёром сырой нефти, имеет огромные запасы и проекты в Арктике и на шельфе. Продажи в Индию и Китай продолжают расти. Аналитики прогнозируют целевую цену в 503–665 рублей, что предполагает апсайд в 5–40%. Дивиденды традиционно высокие.

Лукойл (LKOH): текущая цена — около 5711 рублей. За неделю акции выросли на 4–11%. За месяц рост составил 11,65%. Капитализация компании составляет 3,66 триллиона рублей, P/E — всего 6,78, что делает её одной из самых «дешёвых» в секторе. Лукойл выигрывает благодаря диверсифицированному экспорту, сильному балансу и фокусу на премиальных рынках. Компания меньше зависит от одной трубы. Аналитики прогнозируют целевую цену 6012–7550 рублей, что предполагает апсайд от 5 до 32%. Лукойл часто выплачивает щедрые специальные дивиденды.

Татнефть (TATN обыкновенные): текущая цена — 633 рубля. За неделю акции выросли на 2,5%, но ранее рост достигал 20% на пике. P/E составляет 4,90, что является крайне привлекательным показателем.

Татнефть выигрывает благодаря высокой эффективности добычи в Татарстане и сильным префам (TATNP). Компания имеет много свободных денег на дивиденды. Прогнозируемый потенциал роста составляет до 880 рублей (+36–45%). Татнефть считается идеальным дивидендным «чемпионом».

Газпром нефть (SIBN): текущая цена — 560 рублей. За день акции выросли на 4%. Технический анализ указывает на «активно покупать». P/E составляет 8,76. Компания выигрывает благодаря сильным позициям в Арктике и современным НПЗ. Газпром нефть менее чувствительна к внутреннему рынку. Аналитики прогнозируют целевые цены 660–820 рублей, что предполагает апсайд до 46%.

Сургутнефтегаз (SNGS и SNGSP): префы (SNGSP) часто показывают более значительный рост. Текущая цена префов — 22–23 рубля. Компания выигрывает благодаря огромной «кубышке» в валюте и минимальным долгам. Сургутнефтегаз является чистым экспортёром сырья. Прогнозируемая целевая цена по префам — до 26–27 рублей.

Совкомфлот (FLOT): хотя это не чисто нефтяная компания, она является косвенным бенефициаром роста цен на нефть. Рост фрахтовых ставок и длинные маршруты в Азию, вызванные санкциями и перенаправлением потоков, привели к росту акций на 6–7% в день на пике. Совкомфлот считается отличным «спутником» нефтяного ралли.

Учитывает ли текущая цена на нефть новые уровни?

Короткий ответ: Частично отыграно, но апсайд остаётся значительным.

* Ралли акций (рост на 10–25% за неделю) уже отреагировало на новость о росте цен на нефть. Это нормальная реакция рынка, который всегда стремится опережать события.

* Однако фундаментально акции всё ещё остаются недооценёнными. P/E сектора составляет 5–9 раз при цене на Brent 90–100 долларов — это исторически низкие показатели (в 2022 году при схожих ценах P/E был выше).

* Ранние прогнозы аналитиков на 2026 год были консервативными, предполагая среднюю цену на Brent в 60–65 долларов. Теперь, при устойчиво высоких ценах на нефть, прибыль компаний может вырасти на 20–40%, что приведёт к увеличению дивидендов. Целевые цены на акции пересматриваются в сторону повышения.

* Если цена на нефть удержится выше 80–90 долларов хотя бы в течение квартала, можно ожидать пересмотра дивидендных политик и новых рекордов по выплатам, особенно у компаний TATN и LKOH.

Пример расчёта: при росте цены на Brent на 15 долларов за баррель свободный денежный поток многих компаний может удвоиться. Это не спекуляция, а математический факт.

Риски и нюансы

1. Деэскалация конфликта: если конфликт на Ближнем Востоке будет разрешён, цена на нефть может резко упасть до 70–80 долларов за баррель в течение нескольких дней. Акции могут откатиться на 10–15%.

2. Укрепление рубля: уже наблюдается укрепление рубля. Экспортёрам выгодно, если курс рубля составляет 90–100 рублей за доллар, но при курсе 80 рублей выручка в рублях снижается.

3. Налоги: НДПИ и экспортные пошлины могут «съесть» часть сверхприбыли. Государство всегда забирает значительную долю доходов.

4. Санкции и логистика: проблемы с танкерами, страховка и дефицит флота могут повысить затраты компаний.

5. Глобальный спрос: если конфликт вызовет рецессию в мире, спрос на нефть может упасть.

6. Внутренний рынок: для компаний с большим объёмом переработки, таких как SIBN и частично TATN, маржа может сократиться из-за демпфера и регулирования цен на АЗС.

Крайний сценарий: если Ормузский пролив будет заблокирован, цена на Brent может превысить 130 долларов, а акции могут вырасти на 30–50%. Однако вероятность такого развития событий остаётся низкой.

Рекомендации для инвесторов

* Краткосрочные инвестиции (недели–месяцы): нефтянка остаётся в фаворитах. Рекомендуется диверсифицировать портфель между экспортёрами (ROSN, LKOH, SNGS) и компаниями с высокими дивидендами (TATN).

* Долгосрочные инвестиции: при устойчивой цене на нефть выше 80 долларов сектор выглядит очень привлекательным благодаря низким мультипликаторам и высоким дивидендам. Доходность может составить 8–12% годовых.

* Стратегия: не стоит гнаться за уже отыгранным ростом. Лучше дождаться откатов на новостях о деэскалации конфликта — это лучшие точки входа. Рекомендуется использовать стоп-лоссы для управления рисками из-за высокой волатильности.

* Альтернативы: можно добавить акции Совкомфлота (FLOT) как хедж на транспорт или НОВАТЭК, который также выигрывает от роста цен на газ.

Важно: это не индивидуальная инвестиционная рекомендация. Рынок всегда связан с рисками. Перед покупкой акций рекомендуется изучить отчёты компаний, проконсультироваться с брокером и оценить свою толерантность к волатильности. Нефтяной шок может завершиться так же быстро, как и начался.

Нефть вновь напомнила, что геополитика остаётся главным драйвером сырьевых рынков. Для российских инвесторов это шанс, но с обязательным стоп-сигналом. Следите за новостями с Ближнего Востока — они сейчас важнее, чем квартальные отчёты. Удачных инвестиций и спокойных торгов!

И переходите на мой телеграмм-канал10 марта

Новый ВДО-выпуск с берегов Невы: Арлифт Интернешнл 001Р-01 с купоном до 25,00%

ООО "Арлифт Интернешнл" начало деятельности в 2013 году в Санкт-Петербурге. Компания занимается поставками малогабаритной подъемной техники: мини-краны, вакуумные захваты, подъёмники, телескопические погрузчики и другое.

Приоритетными направлениями деятельности является сдача в аренду, продажа и сервисное обслуживание спецтехники.

📍 Параметры выпуска Арлифт-001Р-01:

• Рейтинг: ВВ+ (Эксперт РА, прогноз «Стабильный»), присвоен: 25 декабря 2025 года

• Номинал: 1000Р

• Объем: не менее 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 25,00% годовых (YTM не выше 28,08% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: Call-опцион через 1,5 года (после 18-го купона)

• Квал: не требуется

• Дата сбора книги заявок: 10 марта 2026

• Дата размещения: 13 марта 2026

Цель выпуска: сформировать прочный фундамент для будущего развития компании за счет долгосрочного капитала. Привлеченные средства пойдут на расширение ассортимента вакуумного оборудования и укрепление арендного флота, что повысит конкурентоспособность.

Обзор новых размещений: Брусника 2Р-06 | Балтлизинг БО-П22 | Селектел 1Р-07R | Система 2Р-12 | Вис Финанс БО-П11 | Илон 1Р-01 | МГКЛ 1PS-02 | ЭкоНива 1P-01 | Сэтл Групп 2Р-07

📍 Финансовые результаты РСБУ за 9 месяцев 2025 года:

• Выручка: 4,23 млрд ₽ (+53% г/г)

• EBIT: 1,37 млрд ₽ (рост в 2,4 раза г/г)

• Чистая прибыль: 508 млн ₽ (рост в 4,8 раза г/г)

• Денежные средства: 221 млн ₽ (+140% за год)

• Общий долг (с арендой): 3,79 млрд ₽ (+82% г/г)

• Коэффициент покрытия: 1,97

• Чистый долг+аренда/Капитал: 3,05x (был 2,51х)

📍 Что готов предложить нам рынок долга:

• Техно Лизинг 001Р-06 #RU000A107FN1 (28,96%) ВВ+ на 2 года 8 месяцев, имеется амортизация

• Росинтер Холдинг БО-01 #RU000A10CM14 ВВ+ Доходность к оферте: 29,02% на 11 месяцев

• МФК Лайм-Займ 001Р-04 #RU000A10B8C1 ВВ+ Доходность к оферте: 27,19% на 12 месяцев

• Биовитрум 001Р-01 #RU000A10B7N0 ВВ+ Доходность к оферте: 24,84% на 6 месяцев

Что по итогу: Главный риск сейчас — плавающие ставки по лизингу. Скорее всего, в 2025 году они «съели» часть прибыли, и ICR мог снизиться. Проверить это пока невозможно: отчетности по МСФО за 2025-й нет, а РСБУ, которую мы видим, нерепрезентативна для оценки реального положения дел.

Тем не менее, по РСБУ картина радужная: выручка x1,5, чистая прибыль x5 (год к году), положительный денежный поток. Это создает впечатление, что бизнес устойчив к кризису в строительстве и высоким ставкам.

Самое разумное, что можно сделать, — дождаться годовой отчетности по МСФО. Без неё рынок может отреагировать негативно, и есть риск падения цены ниже номинала сразу после старта. Интересный порог входа — купон не ниже 24,0%. Если будет меньше, бумага теряет привлекательность как для инвестиций, так и для спекуляций. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией9 марта

03.03.2026: Эскалация конфликта на Ближнем Востоке и её влияние на глобальные рынки

Сегодня, 3 марта 2026 года, финансовые и товарные рынки находятся под сильным влиянием военного конфликта между США, Израилем и Ираном, продолжающегося уже четвёртый день. Удары по иранским объектам и угрозы Ирана перекрыть Ормузский пролив, через который проходит до 20% мировых поставок нефти, привели к значительному росту цен на сырьё, укреплению доллара, падению фондовых индексов и притоку капитала в защитные активы. Российский рынок, будучи крупным экспортёром нефти, оказался в более выгодном положении.

Геополитическая напряжённость остаётся высокой. Госсекретарь США Марко Рубио заявил, что «наиболее серьёзные последствия ещё впереди», а Дональд Трамп подчеркнул, что операция может затянуться на недели или даже месяцы. Иран пока не закрыл Ормузский пролив официально, но угроза этого события уже вызвала рост фрахтовых ставок и приостановку части поставок СПГ из Катара. В Европе цены на газ выросли на 23–45% и достигли максимальных значений за более чем год. Экологические организации призывают ускорить переход от ископаемого топлива, рассматривая зависимость от Ближнего Востока как «неприемлемые издержки».

На сырьевых рынках доминирует нефть. Марка Brent торгуется в диапазоне 79,58–81,24 доллара за баррель, показав рост от 2,4% до 12% за сутки, в отдельные моменты превышая 82 доллара. Эксперты предупреждают, что при продолжительном конфликте цены могут достичь 200 долларов за баррель. Золото остаётся в пределах 5265–5348 долларов за унцию, оставаясь привлекательным активом для инвесторов, несмотря на укрепление доллара. Серебро и платина также скорректировались после начального роста.

Фондовые рынки демонстрируют высокую волатильность. Фьючерсы на американские индексы Dow Jones, S&P 500 и Nasdaq снизились на 1,7–2,3% при открытии. Вчера S&P 500 закрылся на уровне 6881,62 пунктов, а Nasdaq — 22748,86 пунктов. Европейские индексы STOXX 600 и DAX упали на 2–4%, а азиатские — ещё больше из-за опасений по поводу долгосрочного энергетического кризиса. В России ситуация выглядит иначе: индекс Мосбиржи вырос до 2843,57–2846 пунктов (+0,28–0,7%), а индекс РТС — до 1160 пунктов. Нефтяные компании (НОВАТЭК, «Роснефть»), а также ретейлеры («Фикс Прайс») стали лидерами роста. Аналитики BCS и «Цифра брокер» отмечают, что российский рынок пока игнорирует некоторые глобальные риски благодаря высоким ценам на нефть.

Валютный рынок также показывает значительные изменения. Доллар укрепляется как глобальный «тихий гавань». Пара EUR/USD снизилась до 1,1665 (-0,2–0,75%), а USD/RUB держится в диапазоне 77,17–77,41. Рубль получает поддержку от высоких цен на нефть, но не демонстрирует значительного укрепления из-за общей консолидации и ожиданий жёсткой монетарной политики Центрального банка.

Криптовалютный сектор также реагирует на изменения в рисковых активах. Bitcoin торгуется в диапазоне 66 722–67 940 долларов (-2–3% за сутки), после кратковременного подъёма до 70 000 долларов. Ethereum торгуется в пределах 1955–2000 долларов. Аналитики CoinDesk и Bloomberg отмечают, что снижение цен связано с общим оттоком капитала от рисков, хотя в ETF по BTC зафиксирован приток в 458 млн долларов. XRP и Solana показывают умеренное повышение, но общий настрой остаётся осторожным.

Сегодня в экономическом календаре запланированы важные данные по инфляции: предварительный индекс потребительских цен (CPI) в еврозоне (прогноз 1,7% год к году), CPI в Турции, ВВП Бразилии за IV квартал 2025 года, а также отчёт API по запасам нефти в США. Эти показатели могут усилить или ослабить ожидания действий центральных банков. В России публикуются новостной индекс деловой активности ЦБ и отчёты «ДОМ.РФ» и «Фикс Прайс».

Аналитика и инвестиционные выводы

Краткосрочный горизонт (1–2 недели) выглядит благоприятным для энергоносителей и российских нефтегазовых акций. Однако долгосрочные риски включают ускорение инфляции в Европе и США, что может вынудить центральные банки отложить смягчение монетарной политики. Затяжной конфликт также негативно скажется на глобальном экономическом росте. Рекомендация: диверсификация портфеля (20–30% в защитные активы), мониторинг ситуации в Ормузе и данных по инфляции. Для трейдеров высокая волатильность предоставляет возможности на фьючерсах и опционах, но обязательно использование стоп-лоссов.

Российская экономика в 2026 году получает дополнительные выгоды благодаря высоким ценам на нефть, что способствует пополнению бюджета и поддержке рубля. Однако зависимость от внешних шоков остаётся значительной. Китай и другие азиатские страны усиливают дипломатическое давление на Иран, что может способствовать деэскалации конфликта.

В целом, 3 марта 2026 года подтверждает тезис о том, что геополитические события оказывают более сильное влияние на рынки, чем фундаментальные экономические данные. Внимание будет сосредоточено на новостях из Вашингтона и Тегерана, которые будут определять настроения на рынке до конца недели.3 мартаОблигации Брусника 002Р-06: доходность до 25,5%, откуда такая щедрость?

Брусника — это девелопер из Тюмени (работает с 2004 года). Строят современное жилье не только на Урале и в Сибири, но и добрались до Москвы и области.

Цифры говорят сами за себя: на январь 2025 года компания замыкает топ-10 застройщиков страны (7-е место) с объемом строительства почти 1,4 млн кв. м.

📍 Параметры выпуска Брусника 002Р-06:

• Рейтинг: А- (АКРА, прогноз «Негативный»)

• Номинал: 1000Р

• Объем: 2 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 23,00% годовых (YTM не выше 25,59% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: Put через 2 года (право инвестора предъявить облигации к выкупу)

• Квал: не требуется

• Дата сбора книги заявок: 24 февраля 2026

• Дата размещения: 26 февраля 2026

В конце 2025 года был допущен технический дефолт (просрочка составила один день), который объяснили технической заминкой.

📍 Финансовые результаты РСБУ за 6 месяцев 2025 года:

• Выручка: выросла на 29,9%, до 5,76 млн рублей.

• Чистая прибыль: рухнула на 98,7%, составив всего 24,65 млн рублей против 1,87 млрд годом ранее.

• Долгосрочные обязательства: взлетели на 48,3%, превысив 28,9 млрд рублей.

• Краткосрочные обязательства: составили 4,32 млрд рублей.

• Долговая нагрузка по показателю ЧД/EBITDA: 5,8х (в конце 2024 — 3,4х).

• Покрытие процентов ICR: 0,79

Операционная деятельность сохраняет стабильность (соблюдение сроков, покрытие процентов), в то время как финансовые показатели ухудшаются: зафиксировано падение прибыли, рост чистого долга (почти вдвое) и увеличение долговой нагрузки до ~6х.

Ключевым испытанием станет ноябрь 2026 года, когда компании предстоит пиковая нагрузка: погасить облигации на 3,4 млрд рублей и исполнить оферту еще на 3 млрд рублей (сентябрь 2026).

📍 Облигации на грани дефолта: 1 подборка, 2 подборка, 3 подборка, 4 подборка.

В обращении находятся 4 выпуска биржевых облигаций на 21,4 млрд рублей:

• Брусника 002Р-05 #RU000A10B313 Доходность к оферте: 26,32%. Купон: 24,75%. Текущая купонная доходность: 24,39% на 2 года. Оферта 14.09.2026

• Брусника 002Р-04 #RU000A10C8F3 Доходность: 24,49%. Купон: 21,50%. Текущая купонная доходность: 21,47% на 2 года 5 месяцев.

📍 Что готов предложить нам рынок долга:

• ГК Самолет БО-П21 #RU000A10DCM3 (20,10%) А- на 2 года 9 месяцев

• АБЗ-1 002P-04 #RU000A10DCK7 (20,18%) А- на 2 года 7 месяцев, имеется амортизация

• Аэрофьюэлз 003Р-01 #RU000A10E4Y1 (20,59%) А- на 2 года 5 месяцев

• ВУШ 001P-04 #RU000A10BS76 (24,50%) А- на 2 года 3 месяца

• Борец Капитал 001Р-03 #RU000A10DJ18 (19,27%) А- на 2 года 2 месяца

• Полипласт АО П02-БО-13 #RU000A10DZK8 (20,60%) А на 1 год 9 месяцев

• Эталон Финанс 002P-04 #RU000A10DA74 (21,87%) А- на 1 год 8 месяцев

• Новые технологии 001Р-08 #RU000A10CMQ5 (18,05%) А- на 1 год 6 месяцев

• Уральская кузница оббП01 #RU000A10C6M3 (20,64%) А- на 1 год 4 месяца

Что по итогу: Выпуск 002Р-06 манит доходностью, но давайте честно: перед нами типичный представитель ВДО, да еще и с пятном на репутации — технический дефолт в истории уже был. Поэтому стоит соблюдать осторожность и ограничить долю бумаги в портфеле до 3%.

Финансовое положение компании характеризуется как неустойчивое, с повышенной чувствительностью к стресс-сценариям. Чуть что пойдет не так на рынке — и могут начаться проблемы с платежами. Ситуация усугубляется тем, что эмитент непубличный: если случится беда, за деньгами идти не к кому, кроме как к кредиторам. А новые кредиты только усугубят ситуацию.

Инструмент подходит преимущественно для краткосрочных спекулятивных позиций. Долгосрочное удержание возможно лишь при условии активного мониторинга отчетности и оперативного реагирования на ухудшение показателей. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией21 февраля