🚀 «Эталон» усиливает позиции в отрасли

📈 По итогам 2025 года Группа «Эталон» поднялась сразу на 50 строчек и заняла 12 место среди российских застройщиков в рейтинге ЕРЗ по объему ввода в эксплуатацию.

Динамика сохраняется и в 2026 году: в январе-феврале компания вошла в топ-3 застройщиков по версии ЕРЗ.

📈 За последние 12 месяцев, с февраля 2025 по февраль 2026, мы удвоили объем ввода в эксплуатацию до 631 тыс. кв. м. Основные объемы ввода пришлись на Москву – 35% («Шагал»), Екатеринбург – 26% («Солнечный», «Раута») и Омск – 17% («Зеленая река»).

Проекты-лидеры по вводу сформировали значительный объем продаж в прошлом году: по итогам прошлого года «Шагал» принес 20% всех продаж Группы и стал №1 по продажам в своем регионе, «Солнечный» – лидер региональных продаж с долей 8% от общего объем контрактования, ЖК «Зеленая река» – №2 в региональном зачете – сформировал 4% от всего объема продаж «Эталона» за 2025 год.

💰 Финансовый эффект: значительный объем ввода означает раскрытие эскроу-счетов и высвобождение ликвидности. Это создает дополнительный ресурс для реализации стратегических проектов и финансирования текущих потребностей Группы. $ETLN

Посты по ключевым словам

Компании Группы «Эталон» подтвердили резидентство «Сколково»

Входящие в Группу «Эталон» компании «ЭталонТех» и «Диспетчер24» подтвердили ИТ-аккредитацию Минцифры РФ и статус резидентов «Сколково». Статус резидента «Сколково» помогает технологическим компаниям сократить издержки и ускорить развитие, в том числе за счет финансовых льгот и доступа к инфраструктуре, а также открыть новые каналы для роста.

📌 «ЭталонТех» отвечает за цифровую трансформацию бизнес-процессов группы. В портфеле компании более 90 реализованных проектов, включая пилотирование решений на базе искусственного интеллекта.

📌 Экосистема «Диспетчер24» – крупный контакт-центр с набором сервисов для взаимодействия девелоперов, управляющих компаний и жителей. Он обслуживает более 1 млн квартир площадью свыше 60 млн кв. м и используется более чем 300 управляющими компаниями и застройщиками в 52 регионах России.

Развитие собственных ИТ-решений – неотъемлемая часть девелоперского бизнеса. Цифровизация процессов обеспечивает удобство пользователей и повышает операционную эффективность.22 июля

🎊 Старт продаж в «Южных садах»: семейный проект в окружении парков

В районе «Южные сады» на юго-западе Москвы стартовали продажи квартир в новом доме 3.1.

🛠️ В проекте два разновысотных корпуса – от 19 до 23 этажей. Всего в здании разместится 390 квартир с различными планировками. Все помещения будут передаваться без отделки, что позволит покупателям самостоятельно оформить пространство в соответствии со своим дизайн-проектом.

🏡 Оба корпуса вместе со стилобатом образуют внутренний двор. Рядом расположен сад-парк площадью около 8 500 кв. м. Благодаря этому у жителей будет двор с большим количеством пространств для прогулок и отдыха.

🚗 Для автомобилистов предусмотрен двухуровневый подземный паркинг на 197 машино-мест. Четыре из них отведены для семей с детьми, ещё 20 оборудованы под установку зарядных станций для электромобилей. На этом же уровне размещены велопарковки и 57 индивидуальных кладовых.

⚽ Для семей с детьми в 120 метрах от дома строится детский сад «Хурма» на 250 мест, а через дорогу – школа «Ботаника» на 850 учеников. Вокруг района уже работают школы, поликлиники, бассейны, спортшколы и многое другое.

📈 Район «Южные сады» объединяет многочисленные зелёные массивы, включая ландшафтный парк «Южное Бутово» и Бутовский лесопарк, а также сформированную транспортную и социальную инфраструктуру. Для инвесторов и предпринимателей помещения в этой локации могут стать надёжным активом с высоким потенциалом роста, а для будущих жителей – источником комфорта и качества жизни.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10115 июля

ПАРУС-НиНо: все паи проданы!

Друзья, привет! 👋

📣 Все паи фонда «ПАРУС-НиНо», доступные на текущем этапе, размещены.

А пока давайте вспомним интересные факты о фонде и объекте:

📍 На CRE Federal Awards 2025 объект выиграл в номинации «Сделка года. Аренда индустриальной недвижимости».

📍 В фонде впервые была реализована стратегия NPV+, которая позволила уже на старте выйти на более высокую арендную ставку.

📍 Всего на складе два здания: первое состоит из 5 блоков, второе — из 2. Все блоки уже запущены в работу.

📍 OZON уже ведет полноценную операционную деятельность на объекте. На полную мощность он выйдет к осени.

📍 Склад оснащен современными инженерными системами и многоуровневыми мезонинами хранения с лифтовыми узлами и возможностью свободно передвигаться на каждом из уровней.

P.S.: Финансовая модель предусматривает возможность дополнительного выпуска паев для финансирования капитальных затрат. Если такая необходимость возникнет, решение будет приниматься ближе к соответствующему этапу реализации проекта с учетом текущей ситуации и интересов пайщиков.

А какие факты о «ПАРУС-НиНо» запомнились вам больше всего? Делитесь в комментариях!

Ваш PARUS AM!💚8 июля

🏆«Бизнес-кафе А101» – победитель конкурса «Мой добрый бизнес» 2025-2026

Проект ГК «А101» победил в номинации «Устойчивый рост» на Всероссийском конкурсе «Мой добрый бизнес», посвященном поддержке социально ответственного бизнеса.

📜 «Мой добрый бизнес» проводится с 2015 года при поддержке Министерства экономического развития РФ, Государственного университета управления и Департамента предпринимательства города Москвы.

⭐ «Бизнес-кафе А101» – это сообщество, которое объединяет арендаторов, собственников коммерческих помещений и управляющую компанию. В нём мы решаем реальные задачи и поддерживаем локальный бизнес, создавая комфортную среду для жителей.

📊 Что стоит за наградой за 5 лет работы:

– Проект объединил 1000 резидентов и более 2000 бизнесов для обмена опытом и роста.

– Мы отработали более 5500 заявок и задач от наших предпринимателей.

– Провели более 587 торжественных открытий и десятки обучающих встреч.

– Нас поддерживают СберБизнес, Авито, Т-Банк, РАНХиГС, а также ГБУ «Малый бизнес Москвы», Фонд содействия кредитованию и Штаб по защите бизнеса.

✔️В основе нашего успеха – принципы поддержки, живого общения и локальности. Мы создаём прочную бизнес-инфраструктуру, чтобы жители могли комфортно жить, работать и отдыхать.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А1018 июля

Что будет с семейной ипотекой после 1 октября?!

Июнь на рынке новостроек был оживленный.

Причина простая: покупатели ждали изменения условий семейной ипотеки с 1 июля 2026, а в итоге изменения перенесли на 1 октября.

Ведомства продолжают согласовывать параметры программы.

Сделки, которые люди успели ускорить в июне, уже попали в статистику.

Полных данных по ДДУ по всей РФ за июнь пока нет. Она будет в середине июля. Поэтому смотрю на Московский регион как на индикатор спроса.

В мае в Московском регионе было 6 554 ДДУ.

В июне 8 740 ДДУ. Рост к маю 33%.

По частям региона:

Москва в старых границах +20% к маю по ДДУ.

Новая Москва +38%.

Московская область +47%.

Самый сильный месячный рост был в области.

Теперь сравнение с прошлым 2025 годом.

В июне 2025 года в Московском регионе было около 8,8 тыс. ДДУ.

В июне 2026 года - 8,7 тыс. ДДУ.

То есть рынок по количеству сделок примерно на уровне прошлого года.

Здесь важный момент: июнь выглядит сильным к маю, а к прошлому году рынок скорее удержал объём.

Рост выручки дал не объём сделок. Его дали цены и структура продаж.

По Москве в старых границах ДДУ -14% год к году, площадь -9%, выручка +7%.

По Новой Москве просадка сильнее: ДДУ -37%, площадь -39%, выручка -24%.

По Московской области картина лучше: ДДУ +39%, площадь +37%, выручка +52%.

Если смотреть исторически, июнь 2026 тоже не выглядит сильным месяцем.

По Московскому региону:

июнь 2022 — 8,9 тыс. ДДУ;

июнь 2023 — 11,9 тыс. ДДУ;

июнь 2024 — 18,3 тыс. ДДУ;

июнь 2025 — 8,8 тыс. ДДУ;

июнь 2026 — 8,7 тыс. ДДУ.

Результаты июня 2024 года искажены отменой льготной ипотеки для всех, которую отменили 01.07.2024.

Тогда в Московском регионе было 18,3 тыс. ДДУ. Сейчас 8,7 тыс.

Разница почти в два раза.

Цена за это время выросла сильно, больше 60% (15%г/г).

Средняя цена кв. м без скидок в июне:

2022 — 254 тыс. ₽;

2023 — 294 тыс. ₽;

2024 — 310 тыс. ₽;

2025 — 374 тыс. ₽;

2026 — 413 тыс. ₽.

Выручка в июне 2026 - 183 млрд ₽.

Это выше июня 2025 года, но ниже июня 2024 года, когда было 264 млрд ₽.

Ипотека снова стала главным фактором.

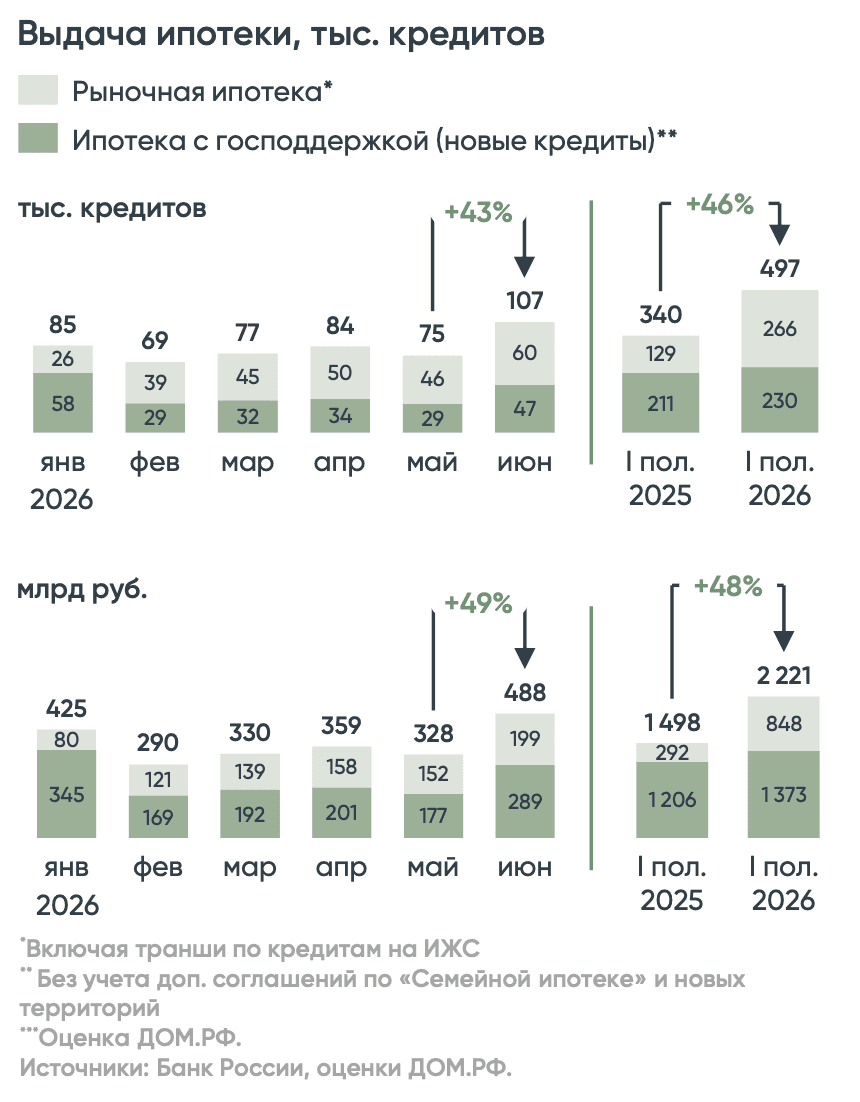

По оценке ДОМ.РФ, в июне банки выдали 107 тыс. ипотечных кредитов на 488 млрд ₽ и это максимум с начала года.

По семейной ипотеке в июне выдали 42,3 тыс. кредитов на 257,6 млрд ₽. (52,66%)

В последние две недели июня число одобренных заявок по программе почти удвоилось. Выдачи на неделе 22–28 июня выросли в 2,3 раза к среднему уровню мая.

Запуски новых проектов по РФ во 2 квартале снизились на 5% г/г.

За 6 месяцев запущено 19,4 млн кв. м, это +12% к 2025му, но рост обеспечил в основном 1 квартал когда всем пытались успеть 2 ипотеки на семью.

Во 2 квартале почти все крупнейшие застройщики сократили активность.

Так что для меня вывод такой.

Июнь показал, что спрос быстро оживает, когда появляется дедлайн по льготной ипотеке. (манипуляция? нет, Вы не понимаете это другое…)

В Московском регионе это сразу дало +33% к маю по ДДУ.

В годовой динамике восстановления пока не видно.

Количество ДДУ осталось примерно на уровне июня 2025 года, а до июня 2023–2024 годов рынок заметно не дотягивает.

Теперь надо смотреть на провальный июль и август, ибо раньше сентября опять никто не придёт покупать.

Главный вопрос: сколько июнь забрал спроса из 3 квартала?

кстати эти и другие вопросы мы вчера обсудили с компанией АПРИ и каналом "Деньги из Бетона"

https://vkvideo.ru/video-226175879_456239225

https://www.youtube.com/live/bqEtRaX1u9E7 июля

ПАРУС-МАКС: о маркетмейкере!

Друзья, привет! 👋

📣 Мы временно отключили маркетмейкер по «ПАРУС-МАКС».

❔Зачем мы это сделали?

📍 Мы отключили, чтобы посмотреть, как будет чувствовать себя фонд без его участия.

📍 Наша цель — объективно оценить влияние маркетмейкера на фонд: ликвидность, объем торгов и поведение цены на бирже.

У нас по планам:

1️⃣ Отслеживать динамику торгов и анализировать вашу обратную связь.

2️⃣ Если по итогам анализа мы увидим, что маркетмейкер действительно поддерживает комфортную ликвидность фонда, то оперативно возобновим его работу.

📊 Мы стремимся принимать решения, которые будут отвечать вашим интересам в долгосрочной перспективе!

Спасибо, что вы с нами!

Ваш PARUS!💚7 июля

Льгота на долгосрочное владение ценными бумагами!

Друзья, привет! 👋

WOW NEWS

📣 Классные новости для совладельцев фондов!

Право на применение ЛДВ к паям ЗПИФ снова закреплено в законодательстве🔥

📊 Это важное изменение для рынка коллективных инвестиций: при продаже или погашении паев льгота позволяет инвесторам освободить свой доход от НДФЛ.

💼 Основные условия применения ЛДВ:

1️⃣ Непрерывный срок владения паями — не менее 3 лет.

2️⃣ Статус налогового резидента РФ.

3️⃣ Лимит льготы — до 3 млн ₽ за каждый год владения.

4️⃣ Паи должны обращаться на организованном рынке.

Пишите в комментариях, какие налоговые вопросы разобрать еще!

Ваш PARUS!💚6 июля