ASSET ALLOCATION 2026 – будем обсуждать, как собирать портфель в эпоху высокой неопределенности

14 марта планирую быть в Москве на конференции «ASSET ALLOCATION 2026. Пространственно-временной континуум». На мой взгляд, очень важная тема. Возможно, в эпоху высокой неопределенности она важнее любых точечных инвестиционных идей. Когда инфляция, госрасходы и технологические сдвиги меняют саму структуру рынков, вопрос «что купить» уступает место вопросу «как собрать портфель, чтобы он выжил во времени».

С удовольствием послушаю Антона Табаха из Эксперт РА – ценю его макрооптику и умение переводить большие цифры в прикладные выводы для инвестора. Константин Корищенко из РАНХиГС, как правило, добавляет академическую глубину к разговору о денежно-кредитной политике. С Дмитрием Донецким из ИФК «Солид» пересекались на отраслевых мероприятиях, будет интересно обсудить, как меняется поведение частных инвесторов. Отдельное внимание – Георгию Солдатову, который давно системно работает на стыке инвестиций и ИИ, и к Алексею Тараповскому, практикующему советнику, который смотрит на рынок глазами клиента.

Больше всего меня интересуют три блока. Первый – влияние макроэкономики на частные портфели. Хочу задать прямой вопрос: если ставка останется выше исторической нормы еще несколько лет, как должна трансформироваться классическая модель 60/40? Второй – конкуренция между традиционными активами и ЦФА. Это действительно новый класс активов или пока больше инфраструктурный эксперимент? И, наконец, третий – роль ИИ и робоэдвайзинга. Где проходит граница между инструментом оптимизации и передачей ответственности алгоритму?

Надеюсь, спикеры поднимут тему временного горизонта. Мы часто говорим о диверсификации по классам активов, но редко о диверсификации по времени входа и по жизненному циклу инвестора. Очень важно понимать, что аллокация в 30, 45 и 60 лет – не одно и то же. Вряд ли есть универсальные решения, но вдруг?

Конференция пройдет в гостинице «Альфа» в Москве, предусмотрено и онлайн-участие. Если тоже планируете быть – дайте знать, буду рад встретиться и обсудить рынок вне сцены. Думаю, разговор о грамотной аллокации в 2026 году будет гораздо полезнее, чем очередная дискуссия о «самой перспективной акции года».

Кстати, организовал для вас специальные условия: скидка 50% для подписчиков по промокоду PRIMAK.

@ifitpro

#assetAllocation

Посты по ключевым словам

Собрал облигационный портфель на 2026 год. Глобальная ребалансировка

Облигационная стратегия не теряет актуальности из-за множества проинфляционных факторов, которые не позволяют регулятору снижать ключевую ставку прогнозируемо и прозрачно для бизнеса. А значит, переход в акции пока считаю преждевременным.

В рамках своей стратегии и постоянного мониторинга долгового рынка я обнаружил несколько интересных выпусков для добавления в портфель, о которых сегодня подробно напишу.

Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

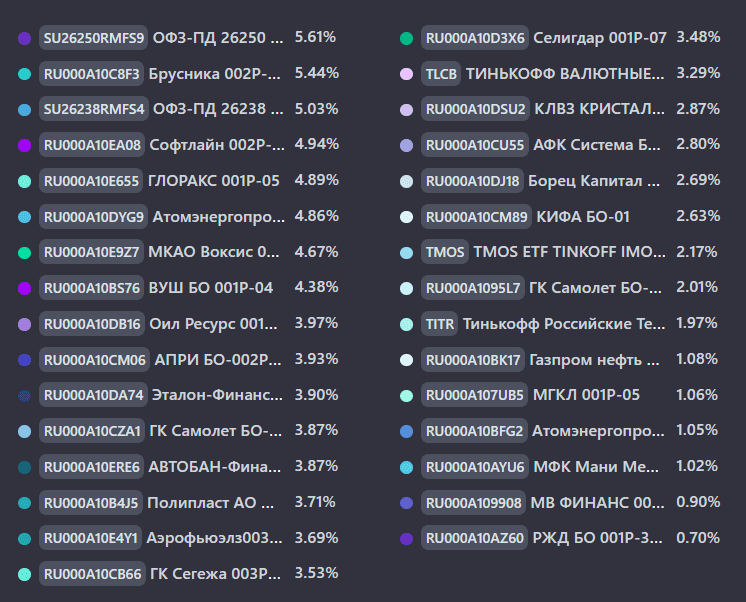

На данный момент в портфеле 33 облигации и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

Полипласт П02-БО-16 $RU000A10F7V9 (А) Доходность к погашению: 18,29% на 2 года 10 месяцев

Полипласт — химический король России в промышленном сегменте. Он делает то, без чего не построить дом, не добыть нефть, не выплавить металл и даже не помыть посуду. У него 8 заводов, 4 своих "мозговых" центра, десятки модификационных центров и 30+ офисов продаж по всей стране.

Бурный рост компании прочно завязан на долгах — за два года они выросли многократно. Это главный риск, а возможный доход прямо пропорционален этому риску. Инвестировать или нет — зависит от вашей смелости. Ключевой момент - отчетность за 9 месяцев 2026 года: увидим, удалось ли выйти в плюс по свободному денежному потоку после остановки активного строительства.

ГТЛК 002P-13 $RU000A10F801 (АА-) Доходность к погашению: 17,28% на 3 года 10 месяцев с амортизацией

ГТЛК — публичная компания со 100% государственной долей, работает с 2001 года. Её бизнес существует только благодаря господдержке. Рейтинг AA- обманчив: без государства он был бы существенно ниже. Это типичная госкомпания с высокой долговой нагрузкой, низкой рентабельностью, но железной уверенностью в помощи со стороны бюджета.

ИСП 001Р-01 $RU000A10FAL4 (ВВВ-) Доходность к погашению: 20,86% на 2 года 11 месяца

Производитель систем газового пожаротушения из Тольятти работает с 2009 года по полному циклу: разработка, производство, проектирование, сервис. Продуктовая линейка — «Заря», «Император», «Сенатор», «УльтраZ». Компания практически без долгов.

Два ключевых риска: малый масштаб бизнеса и концентрация на одном продукте. Из-за небольших размеров компания чувствительна даже к слабым внешним шокам. Отсутствие продуктовой диверсификации создаёт дополнительную угрозу при технологических сдвигах в отрасли.

Общая доля фондов в структуре портфеля: за последний месяц увеличилась с 7,5% до 10% покупками #TMOS, #TITR и #TLCB

Основная просадка: сейчас в облигациях Оил Ресурс 001P-03 $RU000A10DB16 К эмитенту есть вопросы по отчётности и расчёту доходов. Бумаги рухнули после отзыва рейтинга НРА 2 июня — агентству просто не хватило данных.

Плюс у «Кириллицы» в ближайшие два месяца погашаются два выпуска БО-02 $RU000A106L67 и БО-03 $RU000A106UB7 на 600 млн рублей. Отсюда и идут страхи, что материнская компания не справится и уйдёт в техдефолт.

В этой истории риски повышенные, так что лишний раз рисковать не стоит. Моя же доля по отношению к депозиту комфортная, поэтому пока удерживаю её. Посмотрим, как пройдёт первое погашение облигаций — 8 июля 2026 года.

Статистика за все время:

• Текущая стоимость портфеля: 867 782,34 ₽

• Ежегодный купонный доход: 125 504,74 ₽

• Ежемесячный купонный доход: 10 458,73 ₽

• Эффективная доходность: 20,38%

• Доходность к погашению без учета реинвестирования купона: 18,3%

Если пост оказался полезным - поддержите его реакциями!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией17 июня

Сделки

#сделки

Хочу поделиться результатом одного из лучших размещений за последний месяц уж точно

ИСП очень удачно вышли на рынок 3 июня. Разбор на этот выпуск я делал у себя в канале и заранее обо всём говорил, его можно глянуть здесь и здесь

На данный момент, судя по котировкам, рынок решил пренебречь возможными рисками со стороны владельца компании и несмотря на понижение купона с 23% до 21% выпуск состоялся с переподпиской и очень солидным апсайдом. Сегодня видео значения и около 104%

Рынок как мне кажется за последний скучный месяц заждался хороших размещений, а ИСП очень хорошо подходит под «хорошее размещение». Довольно нетипичная отрасль и специфика бизнеса для рынка облигаций, а также и сами финансовые результаты тоже вполне удовлетворяют!

Переподписка была ожидаема, очень большой был ажиотаж вокруг выпуска среди инвесторов, поэтому аллокация в 50% для меня еще была приятным удивлением. На данный момент в две сделки зафиксировал прибыль

За два дня объективно это хороший результат и хорошее размещение, сделки как я продал все в скриншоте

Все разборы и другие полезные материалы у меня в тг канале: Выживание на бирже4 июня

Старые стратегии больше не работают

Анализирую текущее состояние рынка, и вспоминается мне такой эпизод. Однажды захожу в гараж, и внезапно выключается свет. И я точно знаю, где лежит нужный мне инструмент, но каждый следующий шаг приходится делать “на ощупь”. Привычные ориентиры исчезли, идти “по памяти” не получается, все время попадается под ноги какая-то неожиданная “вещь не на месте”. Вот примерно так чувствуют себя инвесторы в современном рынке. Идти “по памяти”, не получается.

Читали “Принципы изменения мирового порядка” Рэя Далио? Уже в 2022-м году он говорил о том, что глобальный рынок перестал быть единым. Мир распался на зоны, где каждый защищает свои цепочки поставок, свои технологии и свои деньги. Это не временный сбой, а новая конфигурация.

В российской экономике это очень заметно. Формально промышленность растет, я об этом говорил здесь. Посмотрим глубже и увидим, что рост сконцентрирован в определенных сегментах. Например, оборонка, удобрения, золото чувствуют себя уверенно, они встроены в текущую реальность. Все остальное, от машиностроения до стройматериалов, либо буксует, либо снижается, но при этом страшно дорожает. Да, друзья, экономика перестала быть сбалансированной. Вы возразите – она и раньше такой не была. Согласен, но “степень неравномерности” несоизмерима. Она больше “не тянет” все отрасли сразу, только отдельные направления, все остальные без поддержки.

Соответственно, изменяется зона ответственности инвестора. Ждать, что все “развернется обратно” – уже не стратегия, а способ потерять деньги. Ограничения не исчезнут, они будут накапливаться. Барьеры станут выше, доступ к внешним рынкам сложнее, а стоимость ошибок дороже. Как бы печально это не звучало. Вопрос, как выжить инвестору в такой агрессивной среде. Давайте по классике, предложу три базовых подхода.

Первый, защитный. Ставка на выживание и сохранение капитала. ОФЗ и фонды, минимум акций, забыть про сложные продукты. Без амбиций, с расчетом на устойчивость. Крупные системные компании, близость к государству, предсказуемость денежных потоков. Скучно, но надежно.

Второй, адаптивный. Попытка зарабатывать внутри новой системы. Деньги идут в те сегменты, которые выигрывают от замыкания экономики на себя. Акции, облигации и фонды. Внутренняя инфраструктура, сырьевые цепочки внутри страны, локальные лидеры, которых будут поддерживать, а то без них все остановится.

Третий, рискованный, для активных инвесторов. Сделаем ставку на перекосы. На дефициты, на санкционные и логистические искажения, на временные окна неэффективности. Здесь нужны знания, опыт и умение холодно оценивать потери. Потенциал доходности выше, но цена ошибки тоже выше, реагировать нужно быстро.

Подведем итог. Поскольку экономика уже изменилась, не получится жить в старой инвестиционной модели. Бесполезно ждать возвращения удобного мира, где все доступно, прозрачно и дешево. Этого мира больше нет, появился другой. Не игнорируйте этот факт, иначе ваш портфель за это заплатит.

#портфель

https://t.me/ifitpro29 апреля

Из каких облигаций собрал портфель на 2026 год. Полный разбор и сделки

С момента последнего анализа облигационного портфеля прошёл месяц. Пора представить основные операции, направленные на фиксацию повышенной доходности в условиях продолжающегося цикла снижения ключевой ставки.

За отчетный период проведено три сделки, триггером которых стала вышедшая годовая отчетность за 2025 год. Мы давно отслеживали эти компании, и дополнительные аргументы в пользу их финансовой устойчивости послужили сигналом к немедленной покупке.

При детальном рассмотрении мой портфель нельзя назвать консервативным: весомая доля приходится на высокодоходные облигации (ВДО). Я иду на этот риск осознанно, полагаясь на фундаментальный анализ. Тщательное изучение отчетности помогает отсеивать ненадёжных эмитентов и действовать взвешенно.

Если финансовые показатели компании ухудшаются, я без колебаний выхожу из позиции, не пытаясь усредняться и не надеясь на разворот.

📍 Инвестиционный портфель диверсифицирован под разные сценарии:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

На данный момент в портфеле 28 облигаций и 3 фонда:

Текущую структуру портфеля вынес в наглядный скриншот с указанием доли каждой позиции от депо. Основное внимание сегодня предлагаю уделить детальному анализу сделок и ключевым изменениям за последний месяц:

📍 Оил Ресурс 001P-03 #RU000A10DB16 (ВВВ-) Доходность к погашению: 27,51% на 4 года 5 месяцев

Финансовые показатели РСБУ за 2025 год:

• Выручка: составила 46,6 млрд рублей, увеличившись более чем в 2 раза по сравнению с 2024 годом (21,6 млрд рублей).

• Чистая прибыль: достигла 2,011 млрд рублей, что в 4,2 раза превышает показатель прошлого года (483 млн рублей).

• Рентабельность: по чистой прибыли составила 4,3%.

Рост финансовых показателей обусловлен расширением торговых операций, развитием логистической инфраструктуры и масштабированием ключевых направлений бизнеса.

📍 Брусника 002Р-04 #RU000A10C8F3 (А-) Доходность к погашению: 23,33% на 2 года 3 месяца

Финансовые показатели МСФО за 2025 год:

• Выручка: 116 млрд рублей, рост на 53% по сравнению с предыдущим годом.

• EBITDA: 44 млрд рублей, рост на 94%.

• Чистая прибыль: 7,6 млрд рублей, рост на 69%.

• Валовая маржинальность: 42%, несмотря на давление со стороны ставок и роста себестоимости.

• Долговая нагрузка: соотношение чистого долга к EBITDA снизилось до 3,9х (с 5,8х годом ранее).

• Земельный банк: 10,6 млн м², рост на 10% по сравнению с предыдущим годом.

📍 Автобан-Финанс БО-П08 #RU000A10ERE6 (А+) Доходность к оферте: 18,19% на 2 года 6 месяцев

По доходности в своей рейтинговой группе — один из лидеров. Зашёл до оферты со среднесрочным горизонтом. Обзор на компанию.

Моя тактика проще и надёжнее: на любом серьёзном падении Мосбиржи я докупаю фонды на акции. Диверсификация вместо риска:

• #TMOS - Крупнейшие компании РФ

• #TITR - Российские Технологии

• #TLCB - Локальные валютные облигации

Общая доля фондов в структуре портфеля: 7,4%

📍 Статистика за все время:

• Текущая стоимость портфеля: 627 555,76 ₽

• Ежегодный купонный доход: 94 187,09 ₽

• Ежемесячный купонный доход: 7 848,92 ₽

• Эффективная доходность: 20,61%

• Доходность к погашению без учета реинвестирования купона: 18,75%

В планах на текущий год:

• Цель: нарастить позицию в фондах акций до целевого уровня в 20%.

• Финансовая задача: ежемесячный пассивный доход 10 000 ₽.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией5 апреля

Как грамотно пересобрать портфель в условиях волатильности марта 2026 года

Приветствуем всех, кто следит за рынками и не боится задавать неудобные вопросы !

Конец марта 2026 года стал настоящим тестом для инвесторов. S&P 500 потерял около 7% за месяц, Nasdaq Composite 27 марта закрылся на уровне 20 948 пунктов (минус 2% за день и до 10% от пиковых значений месяца), а акции ИИ-гигантов вроде NVIDIA, Microsoft и Apple заметно просели. Золото, взлетевшее на 46% за год, скорректировалось до 4430–4500 долларов за унцию после пика выше 5200.

При этом кэш в money market funds приносит стабильные 3,5–4% годовых, а объём таких фондов достиг рекордных 8 трлн долларов. ФРС держит ставку на уровне 3,5–3,75%, геополитика на Ближнем Востоке накаляет нефть, а инфляция заставляет нервничать.

Это не паника 2022 года, но классическая ротация: деньги уходят из переоценённых growth-акций в value, small-caps, энергетику и защитные сектора.

Главный вопрос не «что купить завтра», а «какую роль сейчас играет каждый кусок вашего капитала». Кэш даёт манёвр, золото — страховку от шока, подешевевший tech — шанс на рост. Ни один актив не идеален сам по себе.

Сильный портфель — это их грамотное сочетание. Давайте разберёмся по полочкам, без воды и с реальными примерами.

Почему именно сейчас пора провести ревизию портфеля

Когда рынок растёт, кажется, что всё под контролем. Но в периоды волатильности — как сейчас — сразу видно слабые места: перегрузка в tech, избыток кэша или отсутствие защиты. Экономика США продолжает расти, ИИ перестаёт быть хайпом и становится реальностью, но краткосрочно высокие ставки, геополитика и фиксация прибыли бьют по акциям роста. P/E tech-сектора снизился с 45x до 35–36x — это уже не пузырь, но и не дно.

Ревизия портфеля — это не паническая продажа, а осознанная настройка. Она помогает сохранить капитал, снизить волатильность и быть готовым к разным сценариям: от углубления коррекции до быстрого восстановления. Исторически такие моменты (вспомним 2022-й) становились точкой входа для тех, кто не ждал «идеального» момента.

Текущая ситуация на рынках: факты без прикрас

Tech-сектор: Nasdaq упал на 10% от пика марта. Крупные игроки потеряли в цене, но фундаментал остаётся крепким — долгосрочный рост прибыли около 19% в год. Оценки стали привлекательнее: P/E NVIDIA ~34, Microsoft ~22, Apple ~31. Это «дисконт» после переоценки, но риски сохраняются — конкуренция в ИИ, регуляции, чувствительность к ставкам.

Золото: Классический safe-haven. Годовой рост 46%, активная скупка центробанками. Коррекция на 15% в марте (фиксация прибыли + крепкий доллар) создала поддержку на 4350–4400 долларов. Низкая корреляция с акциями: когда tech падает, металл часто держится или растёт.

Кэш: Не «мёртвые» деньги, а доходный буфер. Money market funds и высокодоходные MMA-счета дают 3,5–4% (Quontic, Vanguard Federal, Fidelity). Это выше инфляции (2–3%) и позволяет быстро зайти в просадку. Минус — при резком росте рынка вы упускаете доходность.

Рынок ищет баланс между защитой и ростом. Паники нет, но нервозность ощущается.

Три актива в деталях: плюсы, минусы, когда выбирать

1. Кэш — ликвидность и психологическая подушка

Плюсы: нулевой риск потери капитала (в надёжных фондах), доход выше инфляции, полная гибкость. Идеально в неопределённости.

Минусы: инфляция съедает реальную стоимость со временем; упущенная прибыль при ралли.

Когда брать: 30–40% портфеля для инвесторов 50+, консервативных или с крупным капиталом.

Как: только money market funds или MMA-счета. Избегайте обычных расчётных счетов с 0,01%.

2. Золото — защита от хаоса

Плюсы: хеджирует инфляцию, войны, ослабление доллара; низкая корреляция с акциями; структурный спрос (ЦБ, ETF, ювелирка). После коррекции — хорошая точка входа.

Минусы: нет дивидендов/процентов; краткосрочная волатильность (15% вниз в марте); расходы на хранение физического металла.

Когда брать: 5–15% для диверсификации. Особенно при геополитике.

Как: ETF GLD или IAU (ликвидно и дёшево), физические слитки (для консерваторов) или акции добытчиков (Newmont, Barrick — выше риск/доходность).

3. Подешевевший tech-сектор — рост с дисконтом

Плюсы: ИИ никуда не делся, фундаментал сильный, оценки стали разумнее, долгосрочный потенциал огромен. Возможность купить сильных игроков дешевле.

Минусы: волатильность (10–15% за месяц — норма); влияние высоких ставок, конкуренция, регуляции. Не для слабонервных.

Когда брать: 10–20% (или до 40–50% для молодых агрессивных инвесторов).

Как: ETF QQQ/VGT или отдельные акции (NVIDIA, Microsoft, AMD, облачные сервисы). Избегайте «хайповых» переоценённых историй.

Входите постепенно.

Защитные активы и реальные примеры распределения

Защита — это не только кэш и золото. Добавьте облигации (TIPS, краткосрочные Treasuries), defensive sectors (коммунальные услуги, потребительские товары первой необходимости, здравоохранение: Procter & Gamble и аналоги). Классика 60/40 устарела. Актуальный вариант для умеренного риска: 50% акции + 20% золото + 20% кэш + 10% альтернативы.

Пример для умеренного инвестора 40 лет, портфель 100 000 долларов

До ревизии (январь): 70% tech → убыток 8–10% в марте.

После (март 2026):

25% кэш (25 000 $) — подушка и доход;

15% золото (GLD/IAU, 15 000 $) — страховка;

30% tech (QQQ или NVDA/MSFT, 30 000 $) — покупка на dip;

20% defensive (облигации + utilities);

10% small-caps/value — ротация.

Результат: ниже волатильность, сохранён потенциал роста. Пересматривайте раз в квартал.

Особые случаи:

25 лет и высокий риск-аппетит → tech до 40–50%.

Близко к пенсии → 40–50% кэш + золото.

Растёт инфляция → приоритет золоту.

Стабилизация рынка → увеличиваем tech.

Практические шаги: что делать прямо сейчас

Проанализируйте портфель — Excel, Yahoo Finance или TradingView. Посчитайте реальные доли.

Оцените риск — сколько процентов вы готовы потерять за месяц? Если >15%, снижайте tech.

Действуйте:

Добавьте 5–10% золота, если мало.

Переведите 10% кэша в tech при дальнейшей просадке.

Держите минимум 20% в ликвидности.

Инструменты: брокеры с низкими комиссиями (Interactive Brokers, Tastytrade), ETF для простоты.

Налоги и психология: учитывайте юрисдикцию (Россия/Европа). Следите раз в неделю, а не ежедневно.

Вывод: баланс — главный союзник в 2026 году

Вопрос уже не «кэш, золото или tech?». Правильный — «какую функцию выполняет каждый актив в моём портфеле именно сейчас?». Кэш даёт свободу, золото — защиту от неприятного сценария, подешевевшие технологии — шанс на долгосрочный рост. 30–40% в защитных активах (кэш + золото) стали новым стандартом. Остальное — качественные акции с акцентом на ИИ, но без фанатизма.

Рынки всегда возвращаются. Главное — не потерять самообладание и действовать осознанно. Если хотите персональную ревизию (анонимно пришлите структуру портфеля) или разобрать конкретный ETF/актив глубже — пишите в комментариях. Инвестируйте с холодной головой, диверсифицируйте и думайте на годы вперёд. Удачи и стабильного профита!

Материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией.30 марта

Стратегия автоследования Алгебра: средний риск с коэффициентом Шарпа 1.3 и таргетом 33% годовых

Пока индекс МосБиржи ищет направление, стратегия автоследования Алгебра на платформе БКС Финтаргет демонстрирует высокую эффективность управления капиталом. Разбираем цифры, факты и почему цель 33% доходности к концу 2026 года — это не просто оптимизм, а расчет.

🔥 Главное в цифрах на 27 марта 2026 г.:

Текущая чистая среднегодовая доходность: 19,09% (с учетом всех издержек).

Бета к индексу МосБиржи: = 0. Это значит, что стратегии «все равно» на падения или взлеты российского рынка. Идеальный инструмент для диверсификации.

Коэффициент Шарпа: > 1. Эффективность выше средней: на каждый процент риска автор забирает максимум прибыли.

Волатильность: 17% (при среднем риске).

🧐 Почему последние 6 месяцев видим «флет» в динамике портфеля?

Коррекция в техсекторе США временно ограничила потенциал роста. Снижение операций с фьючерсами на природный газ также временная мера, обусловленная рыночным циклом. Важно понимать, что флет — это период накопления силы. Стратегия не «сливает» на падающем рынке, а удерживает позиции, готовясь к новому этапу роста.

🎯 Математика прогноза: Из чего соберутся +33% роста в 2026 году?

На текущий момент накопленная доходность составляет 36%. К 31 декабря 2026 года, портфель планирует прибавить 33% от текущих уровней. Структура прогнозых доходностей стратегии в разрезе инструментов:

Девальвация рубля* (+10%): ожидается обесценение рубля на 20% до конца года. При весе в портфеле 50% — это дает чистый вклад в 10% доходности.

Фонд ликвидности LQDT (+10,4%): Защитный актив стратегии для размещенгия капиала выше ГО. При весе 80% и ожидаемой доходности денежного рынка 13%, извлекаем стабильную базу в 10,4% прибыли практически без рыночного риска.

Индекс Nasdaq* (+8,5%): Ожидается восстановление техсектора США до конца года. Ожидаемый рост на 17% индекса Насдак до конца года при весе в 50% принесет стратегии еще 8,5%.

Природный газ* (+4%): Традиционная ставка на волатильность природного газа во втором полугодии. Пронозируемая доходность по операцям 20% при весе 20% добавит оценочно 4% к дохоности.

*Доходность в разрезе инструментов указана с учетом стоимости переноса фьючерсов в базовом активе. Прогноз основан на оценке автора.27 марта

💸 Когда деньги приходят сами… или почти сами 💰

Весной на рынке начинается особое время. Кто-то его ждет, кто-то игнорирует, а кто-то на нем стабильно зарабатывает.

Речь о дивидендном сезоне.

🧩 Что это вообще такое

Дивидендный сезон — это период, когда компании массово объявляют и выплачивают дивиденды своим акционерам.

На российском рынке он обычно приходится на весну–лето. Именно в это время большинство компаний:

— публикуют годовую отчетность

— принимают решения по выплатам

— закрывают реестры акционеров

Именно поэтому в ленте начинается: «рекомендовали дивиденды», «утвердили дивиденды», «дивдоходность 12%+».24 марта

📈 Сила сложного процента: как деньги начинают работать сами 💸

Есть одна особенность инвестиций, которую многие недооценивают.

Это сложный процент.

На длинной дистанции именно он превращает обычные накопления в серьёзный капитал.

Но работает он не так, как многие ожидают.

Первые годы результат кажется довольно скромным.

И именно поэтому многие инвесторы сходят с дистанции слишком рано.12 марта