Итоги 2025 года и не только: золото девять лет в лидерах, часть 4

Часть 1, часть 2, часть 3

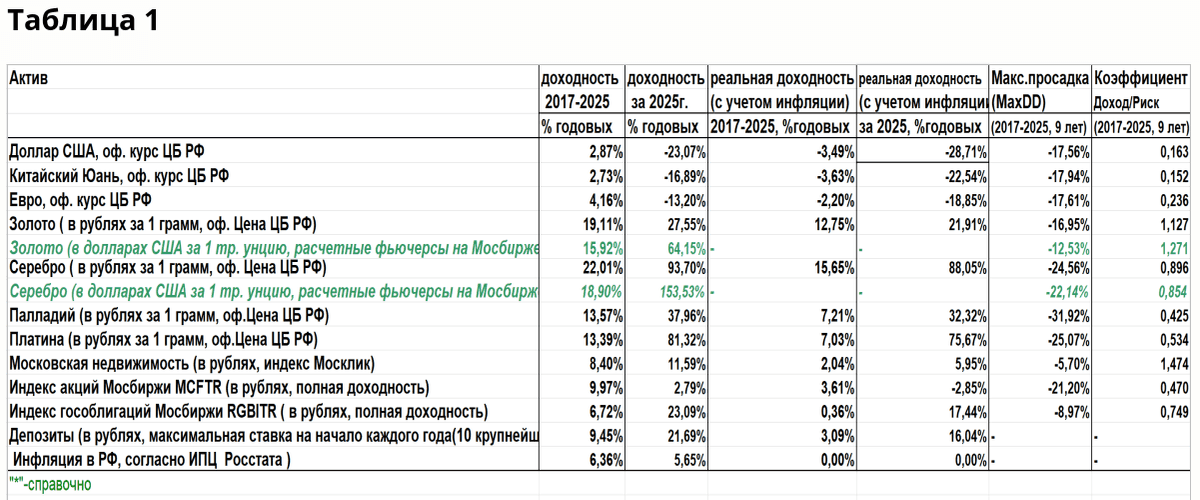

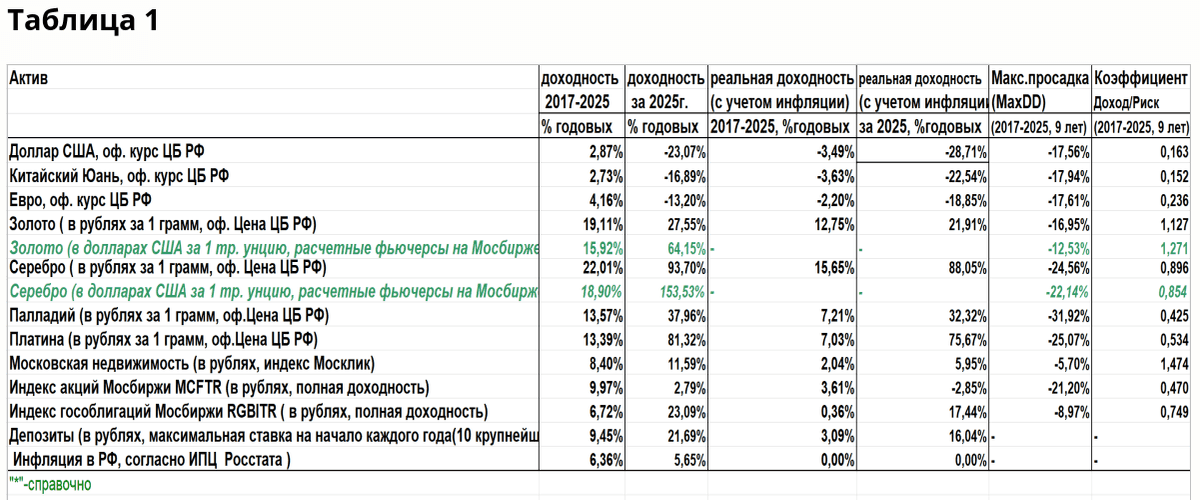

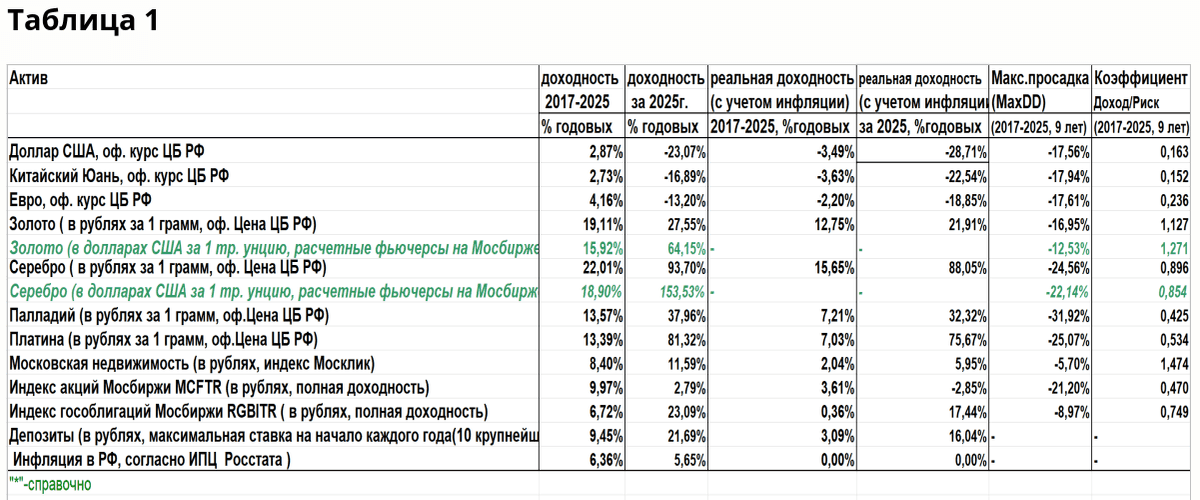

Вернемся к анализу доходностей наших «конкурсантов», теперь уже за прошедшие 9 лет. Номинальные доходности активов приведены во втором слева столбце, реальные (с учетом инфляции) в четвертом.

Повторюсь, если брать поправку на инфляцию, из рейтинга выпадают напрочь все три валюты, их реальная доходность снова отрицательна (вниманию любителей годами копить свои сбережения в долларах и евро). Не помог даже новомодный в последние годы юань, он тоже дал отрицательный результат.

Далее, сюрпризы показали инструменты с фиксированной доходностью – индекс гособлигаций ОФЗ и депозиты. Депозиты с учетом инфляции приносили все 9 лет доходность чуть более 3% ежегодно. Это уже на заметку любителям долгосрочно сидеть в банковских депозитах. Но еще хуже смотрятся на девяти годах истории ОФЗ. Индекс ОФЗ давал ежегодную доходность с учетом инфляции всего 0,36% годовых, то есть практически еле-еле «окупили» инфляцию. Российские же акции показали все-таки положительный, с поправкой на инфляцию результат, хотя тоже очень мизерный: ежегодная доходность на протяжении всех 9 лет всего 3,61 % в год. Стоит ли такая доходность тех рисков, которые дает наш рынок акций – вот вопрос.

Но в любом случае, сюрпризом для инвестора является то факт, что рублёвый депозит вполне себе конкурирует по доходности с российскими акциями, при этом не несет рыночного риска. Впрочем, о рисках разговор будет дальше.

Вернемся к Московской недвижимости. Индекс Дом-клик за прошедшие 9 лет с поправкой на инфляцию дал ежегодную доходность 2,04%, что тоже нельзя назвать приемлемой доходностью. А вот драгметаллы за последние 9 лет снова в лидерах по доходности. Но внутри этой группы есть изменения. Серебро хоть и является по-прежнему лидером, но уже совсем не с таким безумным отрывом от золота: 15,65% ежегодно у серебра против 12,75% ежегодно у золота.

Теперь о долларовых фьючерсах: интересно снова сравнить доходности «рублевого» и «долларового» серебра и золота. Здесь уже нужно сравнивать номинальные доходности, а не реальные, с учетом инфляции рубля, ведь валюты тут разные. И тут обратная ситуация, нежели в 2025-м году: «рублевые» золото и серебро несколько опередили по доходности свои «долларовые» аналоги.

Но все опять логично, номинально доллар за эти годы все же вырос, рубль обесценился. Получается, в долгосрочную, все же выгоднее покупать золото и серебро за рубли, в не в виде долларовых фьючерсов. К тому же, у фьючерсов дополнительные проблемы, связанные с роллированием контрактов, о чем сказано выше. А вот платина и палладий показали за 9 лет и результаты скромнее, чем серебро и золото: их ежегодная доходность с учетом инфляции за прошедшие 9 лет немногим выше 7%.

Продолжение следует...

https://t.me/ifitpro

#рейтинг2025

Посты по ключевым словам

🚀 20 минут реал-тайм разбора 6 активов с нейроботом и профессиональным MT5-советником

Привет, друзья!

Сегодня вышло новое видео, в котором мы в режиме настоящего времени разобрали сразу шесть активов из разных классов рынка:

Нефть Brent • Bitcoin • Золото • Кофе • Какао • Хлопок

Мы работали сразу двумя инструментами:

Нейробот Oracle Trading — мгновенный AI-анализ и торговые идеи

Советник OracleTrading для MetaTrader 5 — автоматическая разметка волн Эллиотта, поиск паттернов Гартли, анализ японских свечей и мощный confluence-подход

В видео вы увидите:

Как выглядит текущая волновая структура по каждому активу

Реальные гармонические паттерны Гартли с зонами PRZ

Сильные свечные формации и уровни confluence

Почему эти инструменты особенно хорошо работают именно на разнородных рынках (энергоносители, крипта, металлы и мягкие товары)

Главный вывод видео:

Confluence-анализ (когда несколько независимых методик подтверждают друг друга) + автоматизация разметки = значительная экономия времени и более объективные торговые решения. Нейробот даёт скорость и масштаб, а MT5-советник — глубокую визуальную проработку и возможность автоматизации.

Это не «ещё один индикатор». Это целая система, которая помогает трейдеру видеть рынок структурированно и быстро.

Смотрите полное видео здесь: YouTube / RuTube / VK Видео

Хотите попробовать сами?

Нейробот Oracle Trading в Telegram (демо + 10 запросов бесплатно): https://t.me/TraidingAI88_bot

Профессиональный советник OracleTrading для MT5 (Эллиотт + Гартли + confluence): https://www.mql5.com/ru/market/product/182501

Все продукты автора: https://www.mql5.com/ru/users/cash1988/seller

Напишите в комментариях:

Какой актив сейчас для вас самый интересный для анализа?

И какой инструмент вы бы хотели протестировать первым — нейробот или MT5-советник?

Делитесь видео с коллегами-трейдерами — многим будет полезно увидеть, как современные инструменты работают на практике.Вчера в 19:27

🖤Охлаждение экономики или деградация?

В конце прошлого столетия МВФ предписал Центробанкам мира следовать таргетированию инфляции. Т.е. определить значение инфляции и преследовать его в своей политике. Для реализации политики нужны инструменты. МВФ их центробанкам предоставил, где главным инструментом была ключевая ставка.

Первым таргетировать инфляцию начал банк Новой Зеландии в 1990 году. За ним Канады, Великобритании, Швеции и еще много кто. ЦБ РФ начал таргетировать инфляцию в 2014 и поставил таргет 4%. Возникла закономерность, что в развитых странах таргет находится в районе 1-3%. В развивающихся странах - до 6%. В 2023 году 47 стран проводили таргетирование.

🩶Зачем нужно таргетирование?

МВФ в своих документах указывает, что инфляция – это результат перегрева экономики. Если перегревается, значит надо охладить, чтобы не взорвалась. Чтобы охладить, надо повысить ключевую ставку. А из-за чего начинается перегрев? Из-за превышения спроса над предложением. Тогда надо повышать ключевую ставку, и деньги из потребления перетекут в депозиты. Т.е. население войдет в режим накопления.

Замечу, что инфляция ниже таргета была в России только 2 раза – в 217 году 2,5% и в 2019 – 3,0%. Все остальное время она была сильно выше 4%. Например, в 2015 году 12,9%. Самая низкая ключевая ставка была с июля 2020 по март 2021 - 4,25%. Самая высокая – октябрь 2024 – июнь 2025 – 21%.

На дату поста (10.07.2026) ставка в России 14,25%. Выше только на Украине, в Анголе, Египте, Эфиопии, Малави, Нигерии, Турции, Зимбабве, Йемене, Сьерра-Леоне, Афганистане и Иране. Товарищи, нам не стыдно находиться в этом списке? Мы, получается, страна с самой высокой ключевой ставкой в мире.

🩶Как раз с 2014 года, с начала таргетирования инфляции, в России в экспертных, бизнесовых, чиновничьих кругах звучат заявления что у нас запретительно высокие ставки. Т.е. они запрещают инвестиции в экономику и держат население в состоянии перманентного откладывания.

Если ключевая ставка – это инструмент торможения экономики, а она у нас самая высокая, то значит, у нас должен быть самый низкий рост экономики? Да, у нас самый низкий рост экономики. МВФ сам приводил статистику, что в период 2013-2025 среднегодовые темпы роста реального ВВП (это тот, из которого вычли инфляцию) в следующих странах следующий:

1. Россия 1,46%.

2. США 2,41%.

3. Китай 5,93%.

4. Вьетнам 6,05%.

5. Индонезия 4,42%.

МВФ нас назначил не в развитые страны, а в развивающиеся страны. Но статистику показывает такую, как будто бы мы не развивающаяся страна, а деградирующая.

И ставки у вышеперечисленных стран были всегда ниже Российских.

🩶Специалисты, не относящиеся к МВФ, говорят, что высокие ставки не снижают инфляцию, а подавляют экономический рост. И правильно говорят, ведь цифры это и показывают. А еще они говорят абсолютно очевидную вещь: снижать инфляцию можно не подавлением спроса, а наращиванием предложения. А для этого ЦБ РФ должен действовать с точностью да наоборот – не повышать ключевую ставку, а понижать ее.

Благодаря низким ставкам бизнес может расширять производство и предоставление услуг. Благодаря низким ставкам потребитель может позволить себе купить это предложение. Спрос и предложение в конце концов уравновешиваются и приводят к снижению стоимости, снижению инфляции.

Знаете, в чем ужас этой идеи? Ее не проходят в современном «Экономикс», ее проходят в советской «Политэкономии». Это ужас для современной власти.

Интересно, что в 2025 году МВФ сам доложил, что политика таргетирования инфляции оказалась неэффективной. Буквально пересмотрели свою политику. Провели исследование. Взяли 70 центробанков. 33 из них вели таргетирование. 37 не вели. Оказалось, что разницы в успехах между ними не было.

Кто вел таргетирование? Россия, Япония, Индонезия, Чехия, Канада, Израиль, Исландия. Кто не вел таргетирование? США, Китай, Швейцария, Вьетнам, Сингапур, С. Аравия, ОАЭ.

Основанием для пересмотра политики МВФ последних 35 лет послужил скачок инфляции в мире 2022 года. В России тогда инфляция была 12%, в Англии 10,5%, в ЕС 10,4%. Тогда МВФ поняли, что причиной инфляции может быть не повышение спроса, а падение предложения. Что не надо подавлять спрос, а надо стимулировать предложение. Что не надо повышать ставки, а надо их понижать.

🖤Хорошо. МВФ сам признал таргетирование инфляции неэффективной. Почему ЦБ РФ не отменяет эту политику? Начальство сказало, что охлаждение экономики делается не так. Почему слова начальства не приняты к сведению? А может быть у нас не охлаждение экономики делается, а ее деградация?10 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс Московской биржи $IMOEX закрылся в пятницу на 2145,65 пункта — минимальный уровень с декабря 2022 года.

За четыре месяца рынок потерял 25%, за неделю — более 4%: акции Роснефти $ROSN упали на 5%, МТС $MTSS — на 16%, Полюс $PLZL обвалился более чем на 30%.

Менеджмент Полюса рекомендовал не выплачивать дивиденды до 2030 года — потеря составит около 510 ₽ на акцию.

До конца июля реестры закроют Сбербанк $SBER, ВТБ $VTBR и другие компании, на которые приходится 30% индекса.

Рынок проходит через волну дивидендных гэпов на фоне высокой ставки и геополитической напряженности — восстановление возможно после реинвестирования дивидендных потоков.10 июля

Нефть спасла рынок, НАТО ужесточает риторику: кто перетянет его на свою сторону

Если бы не нефтяной сектор, вчерашние торги вполне могли закончиться в минусе. Однако нефтянка вытянула рынок: индекс МосБиржи закрылся выше 2200, а значит, у недели снова появился шанс уйти в плюс. Драйвером выступили заявления Дональда Трампа — он дал понять, что режим прекращения огня в Иране завершен и рассчитывать на конструктивный диалог с Тегераном не стоит. Это подстегнуло нефтяные котировки вместе с нашими нефтяными бумагами.

Помимо нефти, рынок поддержали ожидания предстоящего разговора президентов США и России по Украине — информагентства анонсировали его, не вдаваясь в детали. Впрочем, геополитические и санкционные риски никуда не делись, как и фундаментальные проблемы: крепкий рубль, бюджетный дефицит и высокая ключевая ставка. Все это продолжает подпитывать волатильность.

Второй день подряд отскакивает и долговой рынок. Длинные ОФЗ и индекс RGBI прибавили за два дня более 2% — рынок позитивно воспринял решение Минфина приостановить аукционы по размещению новых облигаций. Это сняло часть давления на ликвидность, хотя структурный дефицит в системе сохраняется и даже растет.

Вечером индекс ушел в боковик после публикации недельной инфляции Росстата: она ускорилась до 0,31% с 0,22% неделей ранее. При этом Минэкономразвития отмечает, что в годовом выражении инфляция замедлилась до 5,61% с 6% — благодаря переносу индексации ЖКХ на октябрь. Но цены на бензин снова подскочили на 2,1%, и топливный вопрос остается в центре внимания не только с бытовой точки зрения — на дворе сезон отпусков и уборка урожая на юге, а значит, любой рост топливных цен бьет по всей экономике.

Заседание ЦБ 24 июля — главный ориентир: еще в начале месяца аналитики ждали снижения ставки на 25 б.п., но теперь склоняются к паузе или даже к повышению.

ЦБ опубликовал данные по итогам июня: частные инвесторы продолжают верить в акции, наращивая покупки до 27,8 млрд рублей. Но чем больше они покупают, тем меньше их доля в общих торгах — она рухнула до 64,5%, чего не было с начала 2022 года.

Кто же продает, пока физлица скупают? Негосударственные пенсионные фонды — они вышли на 22,8 млрд. К ним присоединились нерезиденты из дружественных стран, продавшие бумаг на 12,1 млрд. В ЦБ, правда, успокаивают: сделки дружественных иностранцев проходили за рамками биржевого стакана, так что рынок их практически не заметил.

В целом июнь порадовал активностью — среднедневные обороты выросли до 103 млрд рублей. Это выше и майского показателя (66 млрд), и среднегодового. Но если частники теряют долю при росте объемов, значит, на рынок заходят более крупные игроки — и это уже интересный тренд.

На саммите НАТО приняли итоговую декларацию, в которой Россия названа долгосрочной угрозой для евроатлантического сообщества. Альянс закрепил обязательства по финансированию Украины: €70 млрд в текущем году и столько же в следующем. При этом обещания о членстве Украины в НАТО в документе нет, как и информации о месте и дате следующего саммита.

Ключевой момент — позиция США, которую озвучил Марко Рубио. Он объявил о намерении принуждать Россию к миру, сославшись на то, что защищать российское небо становится все труднее, а значит, наступает время для переговоров. Однако едва ли Москва согласится на диалог с такими формулировками, когда мир предлагается не как взаимный интерес, а как вынужденная уступка под давлением.

• Лидеры: РуссНефть #RNFT (+7,39%), Магнит #MGNT (+6,45%), Татнефть-ап #TATNP (+6,10%).

• Аутсайдеры: Полюс #PLZL (-24,25%), ЕвроТранс #EUTR (-14,10%), Селигдар #SELG (-6,40%).

09.07.2026 - четверг

• #STSB последний день с дивидендом 0.8279243 руб

• #PLZL СД рассмотрит вопрос о дивидендах

• #BTBR последний день с дивидендом 5.19 руб

• #MBNK последний день с дивидендом 96.12 руб

• #OMZZP последний день с дивидендом 0.012 руб

• #SELG День инвестора на Мосбирже

• #SBER Сбербанк РПБУ за 1п 2026 года

• #MGKL День Инвестора

Более подробно пишу про эти и другие компании в своем телеграм-канале, так что подписывайтесь.

'Не является инвестиционной рекомендацией9 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Полюс $PLZL планирует приостановить дивидендные выплаты до 2030 года: менеджмент намерен представить такую рекомендацию совету директоров.

Компания объяснила решение фокусом на инвестиционных проектах, высокой стоимостью долга, ростом издержек и снижением цены на золото.

Акции Полюса на новости падали почти на 17-18%, а к закрытию основных торгов просели на 23,9%; дивиденды за первый квартал 2026 года по 29,05 ₽ на акцию уже одобрены, купить бумаги под выплату можно до 13 июля.

Отказ от регулярных выплат до 2030 года резко меняет дивидендный профиль золотодобытчика и переносит фокус оценки на реализацию проектов роста.8 июля

⚡📢Представляем свежий выпуск бюллетеня по рынку драгоценных металлов за июнь !

🟡 Золото — ФРС против устойчивого физического спроса

Июнь стал для золота месяцем усиления макроэкономического давления. После более жесткой риторики ФРС выросли реальные доходности и укрепился доллар, что спровоцировало дополнительную коррекцию цен и снижение интереса со стороны части финансовых инвесторов. При этом фундаментальную поддержку рынку продолжили оказывать высокий спрос центральных банков, рекордный импорт золота в Китай и в целом ускоряющееся смещение мировой инфраструктуры торговли драгоценными металлами в сторону Азии.

⚪️ Серебро — Волатильность на фоне структурного дефицита

Серебро продолжает испытывать сильную волатильность, опустившись ниже отметки 60 долл. за унцию впервые с декабря 2025 года. Несмотря на давление со стороны сильного доллара и ожиданий более высоких процентных ставок, фундаментальная картина остается благоприятной благодаря сохраняющемуся структурному дефициту предложения, устойчивому промышленному спросу и высокой активности физических покупателей, прежде всего в Азии.

⚙️ Платина и Палладий — Перестройка мирового рынка ПГМ

Рынок металлов платиновой группы продолжает адаптироваться к изменениям мировой промышленности и торговых потоков. Платина сохраняет признаки дефицита на фоне ограниченного предложения и роста промышленного спроса, тогда как палладий остается под давлением из-за замедления автомобильного сектора и продолжающегося замещения в автокатализаторах. Одновременно Россия существенно нарастила поставки платины и палладия в Китай, что подтверждает дальнейшую переориентацию мировых потоков торговли ПГМ в азиатском направлении.

✅ Подробную аналитику, графики и прогнозы ищите в полной версии материала, которую можно изучить здесь.

📌 Раздел по рынку золота на Cbonds – здесь.2 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Индекс гособлигаций RGBI на торгах 1 июля опустился до 112,89 пункта — впервые за 9 месяцев ниже отметки 113.

Давление связано с решением ЦБ от 19 июня снизить ставку лишь на 0,25 п.п. до 14,25% и сигналом о продолжительном периоде высоких ставок.

Индекс Мосбиржи $IMOEX при этом удерживается выше 2300 пунктов.

Рынок переоценивает горизонт смягчения политики ЦБ: инвесторы сокращают позиции в длинных ОФЗ, предпочитая короткую дюрацию.1 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Акционеры Газпром нефти $SIBN утвердили финальные дивиденды за 2025 год: 45,41 ₽ на акцию, из которых к выплате остаётся 28,11 ₽ с учётом промежуточного транша, реестр закрывается 6 июля.

Общий объём выплат составит около 215,3 млрд ₽ — 88% чистой прибыли по МСФО, хотя в абсолюте это вдвое меньше, чем годом ранее.

Материнский Газпром $GAZP при этом дивиденды не выплатит: долговая нагрузка (чистый долг / EBITDA 2,7x) превысила пороговые 2,5x, допускающие отмену выплат по дивидендной политике.

Чистая прибыль Газпрома выросла на 7% до 1,307 трлн ₽, однако слабый свободный денежный поток делает горизонт возобновления дивидендов неопределённым.

Дочка платит исправно, материнская компания — нет: разрыв отражает разное качество денежных потоков внутри группы, и это стоит держать в голове при оценке обеих бумаг.29 июня