Февраль по природному газу с поставкой в Henry Hub США: почему ценовой диапазон расширился

Февраль традиционно считается одним из самых «нервных» месяцев для рынка природного газа. Погодный фактор по‑прежнему доминирует, но цена реагирует не только на фактические температуры, а прежде всего на ожидания: прогнозы, пересмотры моделей, риски перебоев добычи и инфраструктуры, динамику запасов.

Накануне февраля логично задать простой вопрос: насколько широко цена «ходит» внутри месяца и как часто февраль закрывается ростом — а как часто падением? Чтобы ответить на него, мы собрали статистику за 2011–2025 годы и посмотрели на три вещи: размах движения внутри февраля, направление месяца (плюс/минус) и то, насколько высоко цена поднималась от открытия до месячного максимума.

Почему важно правильно «склеивать» фьючерсы в природном газе и как считали статистику по движению цены

В газе легко получить «красивую», но неверную картину, если неправильно учитывать смену ликвидности между контрактами. Поэтому в расчётах мы используем модель ролловера по открытому интересу: как только максимальный открытый интерес переходит с февральского контракта на мартовский, дальнейшее движение мы оцениваем по мартовскому — то есть по действительно ликвидному инструменту.

Это нормальная и широко распространённая практика анализа товарных фьючерсов, которой придерживаются многие количественные участники рынка: для них ликвидность и сопоставимость временных рядов важнее «идеальной непрерывности» графика.

Что говорит статистика о феврале

1) Размах колебаний внутри месяца: «февраль — месяц диапазона»

Если смотреть разницу между месячным максимумом и минимумом, выраженную в % от цены открытия февраля, то средняя амплитуда за 2011–2025 годы составляет 19,7%, а медианная — 18,6%. Иными словами, «типичный» февраль — это почти двадцатипроцентный диапазон внутри месяца.

Экстремумы при этом существенно шире:

самый спокойный февраль за выборку 2019 год: 9,33%,самый бурный 2022 год: 35,62%.Особенно важная деталь: в последние годы диапазоны стали заметно шире. Средняя амплитуда в 2022–2025 годах — 29,9%, тогда как в 2011–2021 — 16,0%. Это почти двукратное расширение «нормы» внутримесячного движения.

(см. Диаграмму 1)

2) Рост или падение по итогу месяца: волатильность не равна росту

Высокая амплитуда не означает, что месяц обязательно закрывается ростом. В нашей выборке февраль чаще завершался снижением:

-9 раз падение против 6 раз рост (2011–2025),

-среднее изменение февраля: −4,03%,

медиана: −0,52% (то есть «скорее около нуля», но со смещением вниз).

Крайние значения:

худший февраль: 2016 год −24,18%,

лучший февраль: 2025 год +16,63%.

В последние годы баланс «плюс/минус» выглядит более равномерно (в 2022–2025: 2 роста и 2 падения), но цена при этом ходит шире — то есть «направление» стало менее предсказуемым, а диапазон — более устойчивой характеристикой.

(см. Диаграмму 2)

3) Насколько высоко цена поднималась внутри февраля

Если смотреть, насколько цена поднималась от открытия февраля до месячного максимума, картина такая:

-средний подъём до максимума: +8,03%,

-медиана: +3,82% (то есть чаще подъём относительно небольшой),

-рекордный подъём: февраль 2025 +30,96% от открытия до максимума.

При этом важно, что «хвосты» движения часто асимметричны: просадки к минимуму от открытия в среднем глубже, чем подъёмы к максимуму. Средняя внутримесячная просадка к минимуму в феврале за выборку −11,7%, а самые глубокие провалы достигали:

2024: −25,03%,2016: −24,18%.Это важный риск‑фактор: даже в «небольшой» по итогу месяц рынок способен вынести позиции внутри диапазона.

(см. Диаграмму 3)

Почему диапазон в последние годы стал шире

Важно отметить, что именно в последние годы природный газ чаще демонстрирует в феврале широкий диапазон движения. По нашей оценке, ключевой структурный фактор — то, что США закрепились в роли поставщика “маржинального” LNG‑потока в Европу. Это сделало рынок более глобальным и более чувствительным к цепочке событий: доступность экспортной инфраструктуры, логистика LNG, погодные аномалии по обе стороны Атлантики, темпы отбора из хранилищ, конкуренция за партии между регионами.

В зимний период, особенно в феврале, когда неопределённость по погоде и балансу сохраняется до самого конца сезона, даже небольшие изменения ожиданий способны быстро расширять диапазон движения. Поэтому февраль всё чаще превращается в месяц не столько “направления”, сколько “диапазона”.

Что это означает для практики и как использовать в трейдинге

Закладывать волатильность. Если исторически «типичный» размах февраля — порядка 15–25% от открытия, то в последние годы стоит быть готовыми и к движениям 30–35%.

Проверять момент ролловера. Ошибка в выборе базового контракта при смене ликвидности (когда рынок уже «живет» мартом, а аналитик продолжает смотреть февраль) может исказить выводы и по сезонности, и по реальному риску.

Отделять “диапазон” от “тренда”. Высокая амплитуда не гарантирует рост: в истории месяцы с большим размахом нередко закрывались снижением. Поэтому февраль — это в первую очередь месяц дисциплины, риск‑менеджмента и сценарного мышления.

Посты по ключевым словам

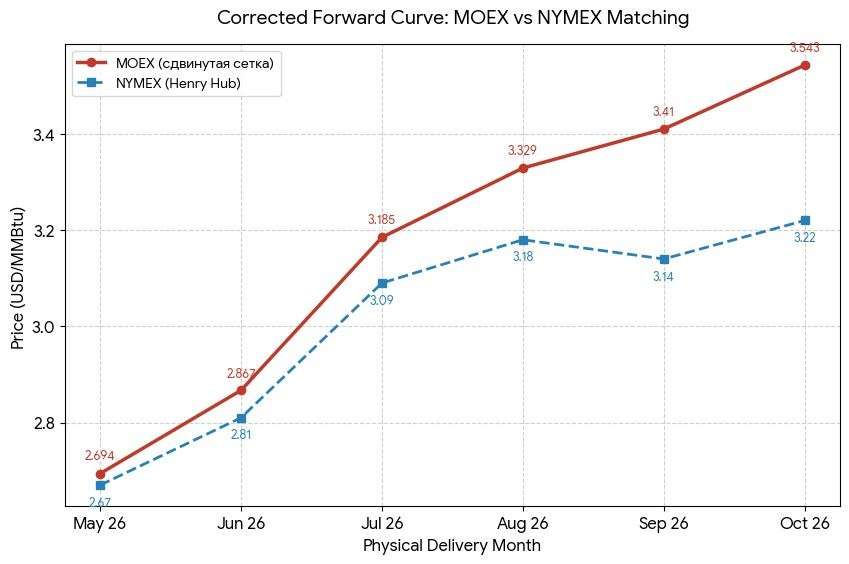

Сравнение фьючерсных кривых газа на ММВБ и NYMEX

На текущий момент рынок природного газа (Henry Hub) демонстрирует низкую волатильность, однако под поверхностью боковика скрывается существенное различие в оценке будущего между российскими и американскими участниками рынка.

***Разрыв в структуре фьючерсной кривой летняя Бэквардация в США против Контанго на ММВБ

Ключевая аномалия заключается в сезонном позиционировании. В США на NYMEX в ряде контрактов начинает проявляться летняя бэквардация: рынок закладывает локальное напряжение в период пика работы кондиционеров, после чего цены к сентябрю-октябрю начинают снижаться (с $3.18 до $3.14 (см график по данным на 16.30 мск)) Для ММВБ майский контракт на Наймэкс это апрельский контракт $NGJ6 (фронт или близжайший к экспирации)

На Московской бирже ситуация иная, эффект летней бэквардации полностью отсутствует. Вместо него сохраняется широкое контанго. Каждый последующий контракт торгуется дороже предыдущего без коррекции на осеннее снижение спроса, что создает крутой восходящий наклон кривой.

При сопоставлении контрактов виден значительный межрыночный спред:

Контракты с экспирацией в апреле: ;MOEX ($2.69) vs NYMEX ($2.67). Спред минимальный: +$0.02.

С экспирацией в мае: $NGK6 MOEX ($2.87) vs NYMEX ($2.81). Спред расширяется до +$0.06.

Июньский газ: MOEX ($3.18) vs NYMEX ($3.09). Спред достигает +$0.09 (около 3%). $NGN6

Контракты с экспирацией после июля расходятся более чем на 8% $NGU6

***Что это означает на практике для трейдеров

Такое расширение спреда и сохранение контанго на ММВБ говорит о том, что локальный рынок закладывает в цену более агрессивный рост. В этой ситуации исключать ценовой спайк (резкий импульсный скачок) в преддверии сезона кондиционирования нельзя — технически рынок к нему готов.

Однако важно учитывать, что широкое контанго на ММВБ делает длинные позиции более «дорогими» в удержании.

Ключевым фактором для реализации бычьего сценария станет появление сезонного дефицита газа в США в случае повышения спроса на кондиционирование, в противном случае избыточный оптимизм в российских котировках может быть нивелирован рыночным арбитражем.21 апреля

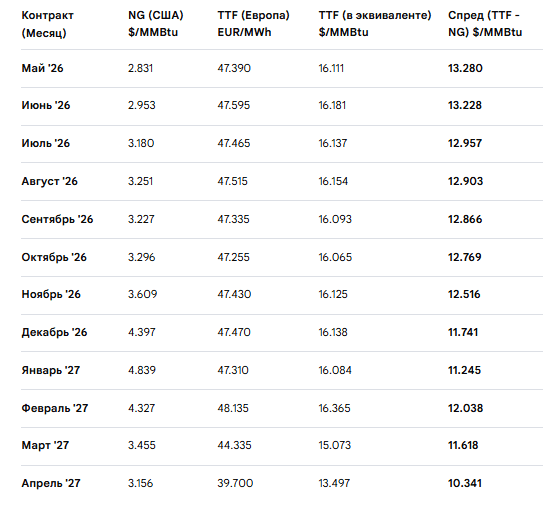

Европа повисла на газовых плечах США: о чем говорит фьючерсная кривая?

На текущем рынке природного газа сложилась уникальная ситуация. Пока американский хаб (NG) демонстрирует классическую, ярко выраженную структуру супер контанго (см рис), европейский TTF застыл в состоянии «флэта» на весь период предстоящих 12 месяцев с апреля 2026 по апрель 2027 г. Это положение дел прямо подтверждает новый статус Европейского газового рынка: теперь это «рынок-прокси», полностью зависящий от американского экспорта СПГ. Такое сильное контанго в США и плоская фьючерсная кривая в Европе говорит о том, что рынок США готов платить огромную премию за поставку СПГ для Европы именно зимой. Трейдеры активно закладывают расходы на хранение в цену будущих периодов.

Сравнительная таблица фьючерсных цен США — Европа апрель 2026 — 2027 гг.

Приведены котировки Intercontinental Exchange в Амстердаме по ТТФ и NG на Nymex (18:15 мск)2 апреля

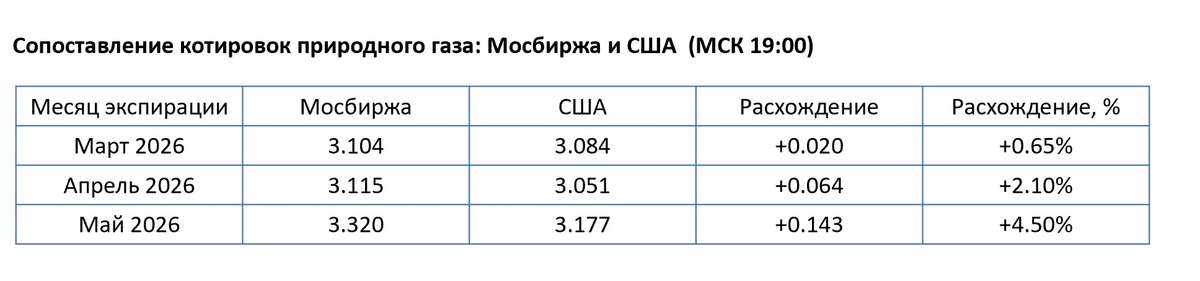

Почему газ на Мосбирже торгуется выше, чем в США (20 марта 2026)

На рынке природного газа возникло заметное расхождение между котировками Мосбиржи и США. По фьючерсу с экспирацией в марте 2026 премия Мосбиржи составляет около 0,65%, в апреле — уже 2,1%, по маю — 4,5%.

Основная причина в том, что это рынки разной природы. В США фьючерс на газ тесно связан с физическим базисом: с добычей, транспортировкой, хранением, спросом со стороны энергетики и СПГ-экспорта. Это рынок, где цена постоянно сверяется с реальным балансом спроса и предложения. Там фьючерс — прежде всего инструмент хеджирования и отражения фундаментальной стоимости газа.

На Мосбирже контракт на природный газ носит в значительно большей степени спекулятивный и финансовый характер. Он гораздо слабее связан с физическим рынком и не встроен в такую же глубокую систему хеджирования производителей и потребителей. Поэтому цена здесь отражает не только стоимость самого газа, но и локальное позиционирование участников.

Дополнительная причина — разная ликвидность. Американский рынок намного глубже: больше участников, выше обороты, уже спреды, сильнее арбитраж. На Мосбирже ликвидность слабее, и даже относительно небольшие заявки могут сильнее двигать цену. В результате в котировке появляется премия, связанная с особенностями самой площадки.

Именно поэтому российская цена природного газа выше американской. Это эффект более тонкого и менее фундаментального рынка. А рост расхождения от марта к маю показывает, что в дальних контрактах влияние спекулятивного и локального фактора становится еще сильнее.

При торговле фьючерсами на природный газ на Московской бирже критически важно учитывать ценовой разрыв, так как котировки на ММВБ экспирируются на основе данных закрытия американской биржи NYMEX.20 марта

Фьючерсная кривая на сезон закачки природного газа в США: текущая структура и особенности

Состояние фьючерсной кривой (по состоянию на 10 февраля 2026 г.)

Фьючерсная кривая природного газа, сформировавшаяся на текущий момент, отражает классическую, но при этом крайне агрессивную сезонную структуру контанго (см рис). Ближний участок кривой остаётся практически плоским: спот и ближайшие контракты торгуются рядом, что указывает на относительно сбалансированное текущее предложение и отсутствие немедленного дефицита. При этом уже с летних месяцев кривая начинает заметно расти — рынок закладывает премию (супер контанго) за хранение, рост волатильности и неопределённость темпов заполнения подземных хранилищ.

На участке сезонной закачки (весна–осень) стоимость «переноса» позиции быстро становится доминирующим фактором. Разница между ближними и более дальними фьючерсными контрактами достигает порядка $1,7–1,8, что сопоставимо с 50% текущей спотовой цены. Иными словами, даже при нейтральном движении спота трейдер, удерживающий длинную позицию по фьючерсам, сталкивается с существенной «ценой времени» — переносом длинной позиции в условиях контанго (roll yield), который необходимо либо компенсировать, либо превращать в источник доходности через торговлю с календарными спредами.

По мере приближения к осенне-зимнему периоду контанго расширяется ускоряющимися темпами, формируя выраженную «зимнюю премию». Пиковые значения приходятся на январские контракты, после чего кривая начинает сглаживаться. Это важный сигнал: рынок страхует прежде всего риск экстремального напряжения в пиковый зимний месяц, а не равномерный дефицит на протяжении всего отопительного сезона. В такой конфигурации возрастает вероятность резких ценовых движений — спайков — при неблагоприятной комбинации погоды, темпов отбора из ПХГ и инфраструктурных ограничений.

Влияние СПГ и особенности для торговли природным газом для стратегии Алгебра

Отдельно усиливает эту логику структурный фактор рынка СПГ. США за последние годы стали одним из ключевых центров глобального экспорта LNG, и внутренний баланс газа всё сильнее привязывается к мировой конъюнктуре. Любые изменения ожиданий по внешнему спросу, загрузке экспортных мощностей или рискам инфраструктуры быстрее капитализируются в дальних участках кривой, делая её круче, а волатильность — более «импульсной» и чувствительной к новостям.

В таких условиях торговля природным газом перестаёт быть ставкой на направление цены. Финансовый результат определяется формой срочной структуры, динамикой календарных спредов и эффектом переноса позиции. Стратегии, игнорирующие математику фьючерсной кривой, систематически теряют доходность даже при корректных прогнозах по споту: рынок «наказывает» за незнание структуры через roll yield и резкие перестройки кривой.

Именно такой подход реализован в стратегии Алгебра. В её основе — операции с фьючерсами на природный газ как с срочной структурой, а не как с направленным активом: анализ формы кривой, календарных спредов и стоимости переноса, а также адаптация позиции к фазам сезонного цикла — от закачки в ПХГ до формирования зимней премии. На длинной дистанции такой такой подход повышает устойчивость портфеля стратегии: результат формируется за счёт структурных особенностей рынка и дисциплины управления переносом фьючерсной позиции, а не за счёт прогноза краткосрочных движений спотовой цены.

Доступ к стратегии Алгебра на платформе БКС Финтаргет

#инвестиции

#capitalizer

11 февраля

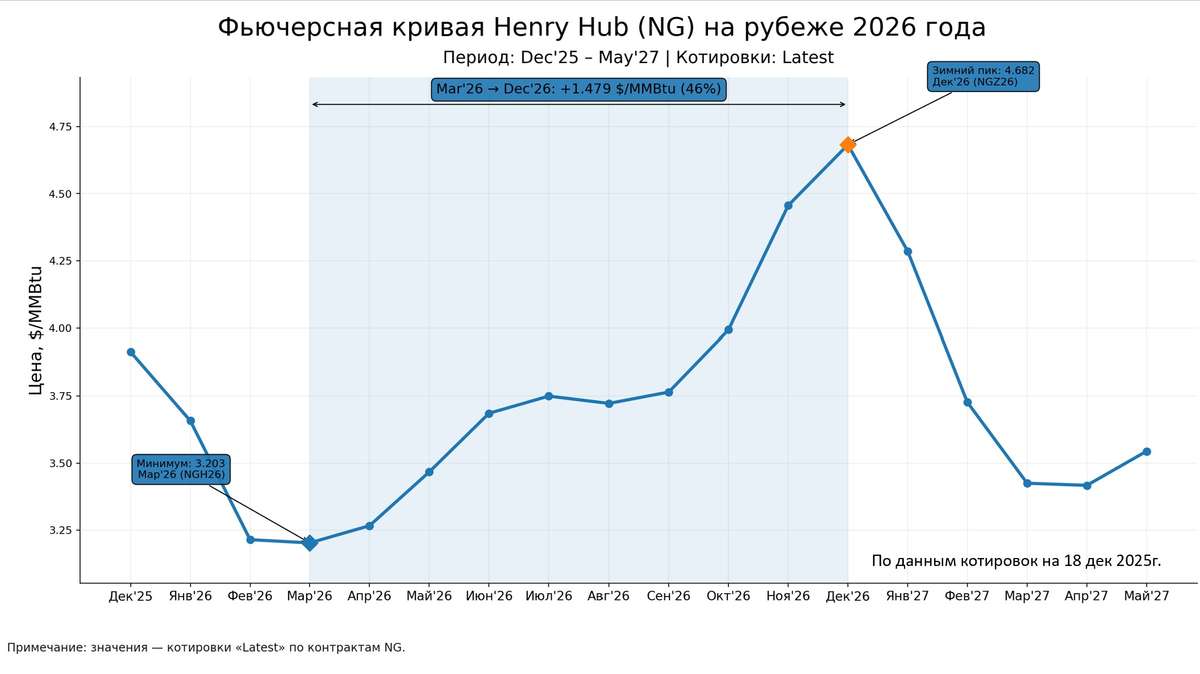

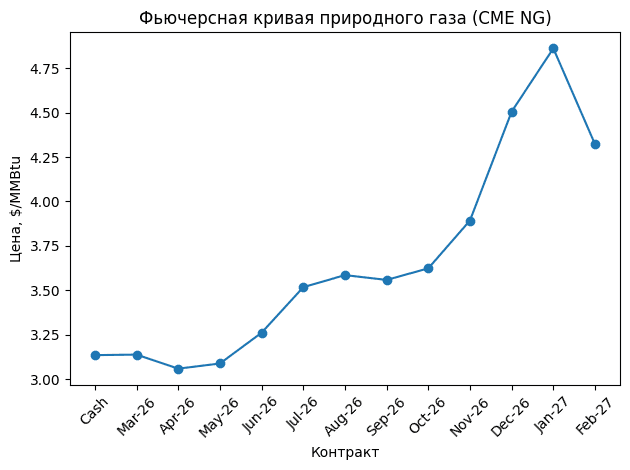

Состояние фьючерсной кривой на природный газ на рубеже 2026 года: о чем говорит контанго

В уходящем 2025 году рынок природного газа в США большую часть времени жил в режиме устойчивого контанго. Ближние контракты оставались под давлением из-за профицита предложения и высоких запасов, тогда как дальние сроки включали заметную премию за погодные риски и вероятность дефицита . По мере приближения экспирации эта премия последовательно «сгорала»: цены сползали вниз, а сама структура кривой создавала условия для систематичного выторговывания контанго.

На рубеже 2026 года рынок, по сути, транслирует ту же логику. В базовом сценарии ожидается преобладание нисходящей динамики по мере приближения контрактов к экспирации — при том, что осенью кривая снова способна расширяться до экстремально широкого контанго (см. график).

Такая конфигурация не выглядит «ставкой на рост». Напротив, она отражает структурный профицит предложения, устойчиво высокий уровень добычи и отсутствие фундаментальных оснований для длительного восходящего тренда без внешнего шока.

Если посмотреть на значение контрактов на горизонте 2026–2027 годов (см. график), становится очевидно, какую «страховую» премию рынок держит в дальних зимних сроках. Разрыв между весенними минимумами (район Mar’26) и зимними контрактами (район Dec’26) остаётся крайне высоким и, по оценке, достигает порядка 50%. Именно это и формирует экстремальное контанго: текущий баланс выглядит комфортно, но за риск будущей зимы рынок предпочитает платить заранее.

У такой формы кривой есть две фундаментальные причины.

1. Добыча природного газа в США остаётся близкой к историческим максимумам.

По данным EIA, в 2024 году добыча в среднем составила 103,1 млрд куб. футов в сутки (Bcf/d), а в сентябре 2025 года предварительная оценка достигла 108,2 Bcf/d — максимума для сентября за весь ряд наблюдений. В прогнозе EIA средняя добыча в 2026 году оценивается на уровне 109 Bcf/d. Высокие объёмы добычи формируют избыточное предложение в кратко- и среднесрочной перспективе и давят на ближнюю часть кривой: фронт рынка вынужден «жить по факту», а не по ожиданиям.

2. Спрос со стороны LNG растёт, но смещён во времени.

По оценке EIA, средние валовые экспортные поставки СПГ США увеличатся примерно с 12 Bcf/d в 2024 году до 15 Bcf/d в 2025 году и 16 Bcf/d в 2026 году. При этом расширение экспортных мощностей идёт «ступенями»: EIA оценивает рост LNG-мощности Северной Америки с 11,4 до 24,3 Bcf/d к концу 2027 года, а вклад США +9,7 Bcf/d. Именно этот отложенный прирост экспортного спроса рынок и «капитализирует» в дальних зимних контрактах, поддерживая выраженную зимнюю премию и широкое контанго даже в периоды, когда текущие данные не подтверждают дефицит.

В результате фьючерсная кривая приобретает характерную выпуклую форму: её ближняя часть отражает профицит предложения и комфортный баланс запасов, а дальний участок перегружен страховой премией за будущие дисбалансы. Такими образом, рынок в состоянии экстремального контанго не столько прогнозирует рост, сколько покупает страховку: за риск участники рынка платят заранее через значительное превышение цен на природный газ по дальним контрактам.

О цикличности цен на рынке природного газа статья в БКС экспрессдекабрь 2025