Т-Технологии. Отчет за 3 кв 2025 по МСФО

Тикер: #T

Текущая цена: 3279

Капитализация: 879.7 млрд

Сектор: Банки

Сайт: https://t-technologies.ru/investors/shares/

Мультипликаторы (LTM):

P\E - 5.69

P\BV - 1.18

NIM - 10.7%

ROE - 29.2%

Акт.\Обяз. - 1.15

Что нравится:

✔️кредитный портфель вырос на 6.5% к/к (3 -> 3.2 трлн);

✔️чистый процентный доход вырос на 6% к/к (123.3 -> 130.7 млрд);

✔️увеличение чистого комиссионного дохода на 13.4% к/к (34 -> 38.5 млрд);

✔️рост чистой прибыли на 6.2% к/к (37.8 -> 40.1 млрд).

Что не нравится:

✔️снижение чистой процентной маржи за квартал с 10.8 до 10.7%;

Дивиденды:

Действующая дивидендная политика предполагает выплату до 30% чистой прибыли за год.

Совет директоров группы Т-Технологии рекомендовал выплатить дивиденды за 3 квартал 2025 года в размере 36 руб на акцию (ДД 1.1% от текущей цены). Акционеры должны утвердить это решение 25.12.2025. Последний день покупки - 06.01.2025.

Мой итог:

Для нивелирования присоединения Росбанка да и, в целом, для анализа динамики на близких периодах сравним данные последних двух отчетных кварталов.

Экосистема продолжает привлекать клиентов (к/к):

- всего клиентов +2.1% (51.7 -> 52.8 млн);

- активные клиенты +1.5% (33.5 -> 34 млн);

- количество активных пользователей в месяц +1.2% (33.5 -> 33.9 млн).

Хотя если посмотреть на доступные ежемесячные данные (с сентября 2024), то заметно снижение темпов прироста (поквартальный прирост с 4 квартала 2024):

- всего клиентов (4.6% -> 4.6% -> 3.4% -> 2.1%);

- активные клиенты (3.2% -> 2.8% -> 0.6% -> 1.5%).

Тут все же обращает на себя внимание, что по количеству активных клиентов негативная динамика прервалась. Интересно будет посмотреть итоги 4 квартала.

Кредитный портфель продолжает расти. Прирост хуже, чем был во 2 квартале (+9.8%), но лучше 1 квартала (+0.6%). Здесь можно отметить, что в сравнении с началом годом портфель немного больше смещается в сторону кредитов бизнесу (доля ФЛ на начало года была 80.85%, а на конец октября - 80.13%). Инвестиционный портфель клиентов вырос на 12.2% к/к (1.7 -> 1.9 трлн), средства и активы клиентов под управлением - на 8.5% (5.6 -> 6 трлн).

Приятно отметить именно в квартальной динамике увеличение чистых процентного и комиссионного дохода, что в итоге и отразилось на росте чистой прибыли. Не помешало увеличение административных и прочих операционных расходов на 2.2% и расходов на привлечение клиентов на 6%. То есть, с основным бизнесом банка пока все в порядке. И тут еще можно добавить, что в 3 квартале появилась доходная статья по дивидендам. Купленные ранее акции Яндекса начали возвращать вложенные в них средства (правда, в этом же квартале есть разовый расход на 10.1 млрд из-за переоценки этих акций до справедливой стоимости, но на росте рынка и Яндекса, конкретно, будет обратная переоценка).

В общем, Т-Технология все еще остается историей роста, хотя стоит признать, что динамика постепенно снижается. Да и многие отмечают тот факт, что дальше сложно будет расти высокими темпами при условии, что более трети населения страны уже так или иначе являются клиентами банка.

На этом фоне руководство Т-Технология подтвердило свой прогноз по росту операционной прибыли в 40% г/г, но немного снизило его в отношении ROE на 2025 год (с "30+" до "близкое к 30"). Наверное, в будущем стоит ожидать какие-то движения компании в сторону диверсификации бизнеса (развитие экосистемы, приобретение иных бизнесов и т.п.).

Также стоит помнить, что у Т-Технология объявлена новая программа байбэка, в рамках которой планируется выкупить до 5% от общего количество акций. Эти акции компания планирует использовать для целей долгосрочной мотивации менеджмента. Хотя это "убьет сразу нескольких зайцев": поддержит котировки, сэкономит часть средств на выплату премий, мотивирует менеджмент развивать компанию и повышать ее капитализацию.

Акции компании держу в портфеле с долей 2.85% (лимит - 3%). Докупать пока не планирую. Уперся в лимит, да и хотелось бы дождаться более низкой цены (хотя бы 3000 руб). Расчетная справедливая цена - 4243 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

С днём России!

🌺 Сегодня день нашей страны — большой, сильной и по-настоящему любимой.

👥Это праздник людей, которые заботятся о ней каждый день: своим трудом, талантом, защитой и стремлением сделать жизнь вокруг лучше.

Россия — это богатая история, культура, природа, традиции и огромная энергия движения вперед. А еще — люди, которые умеют объединяться, поддерживать друг друга и вместе прокладывать путь в светлое будущее.

❤️Пусть в каждом доме будет тепло и уют, в каждом деле — уверенность, а в каждом сердце — гордость за свою страну. С праздником.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Сегодня в 7:00

🏤 Мегановости 🗞 👉📰

1️⃣ ЦИАН $CNRU выплатит дивиденды за первый квартал 2026 года — 53 ₽ на акцию, дивидендная доходность 8,5%.

Последний день покупки с правом на дивиденды — 19 июня, реестр закрывается до 22 июня.

Чистая прибыль по МСФО выросла в 4,6 раза — до 1 млрд ₽; предыдущая выплата в декабре 2025 составила 104 ₽ на акцию.

Квартальные дивиденды при кратном росте прибыли сигнализируют о переходе к регулярным выплатам — бумага становится привлекательнее для дивидендных инвесторов.Вчера в 21:11

Парус-Место Встречи: экскурсия по объекту!

Друзья, привет! 👋

📣 Мы продолжаем знакомство с новым сегментом коммерческой недвижимости и фондом «ПАРУС-Место Встречи»!

Будем рады видеть вас на экскурсии по одному из объектов — «Место Встречи Ангара»!

На экскурсии вместе с командой «Место Встречи» раскроем все секреты работы с арендаторами, узнаем актуальную аналитику и цифры, а также посмотрим, как оборудован и технологически оснащен объект.

📊 Тайминг:

📍 17:00-17:10 — Сбор гостей на 1 этаже у ресторана Osteria Mario

📍 17:10-17:30 — Презентация

📍 17:30-18:00 — Экскурсия по объекту

📍 18:00-18:40 — Ответы на вопросы за ужином в ресторане

📊 Детали:

📍 Дата: 18.06.2026

📍 Сбор гостей: 17:00-17:10, 1 этаж РЦ «Место Встречи Ангара»

📍 Регистрация на экскурсию по ссылке: https://parus-am.timepad.ru/event/4024614/

Будем рады вас видеть на экскурсии!

Ваш PARUS AM!💚Вчера в 15:05

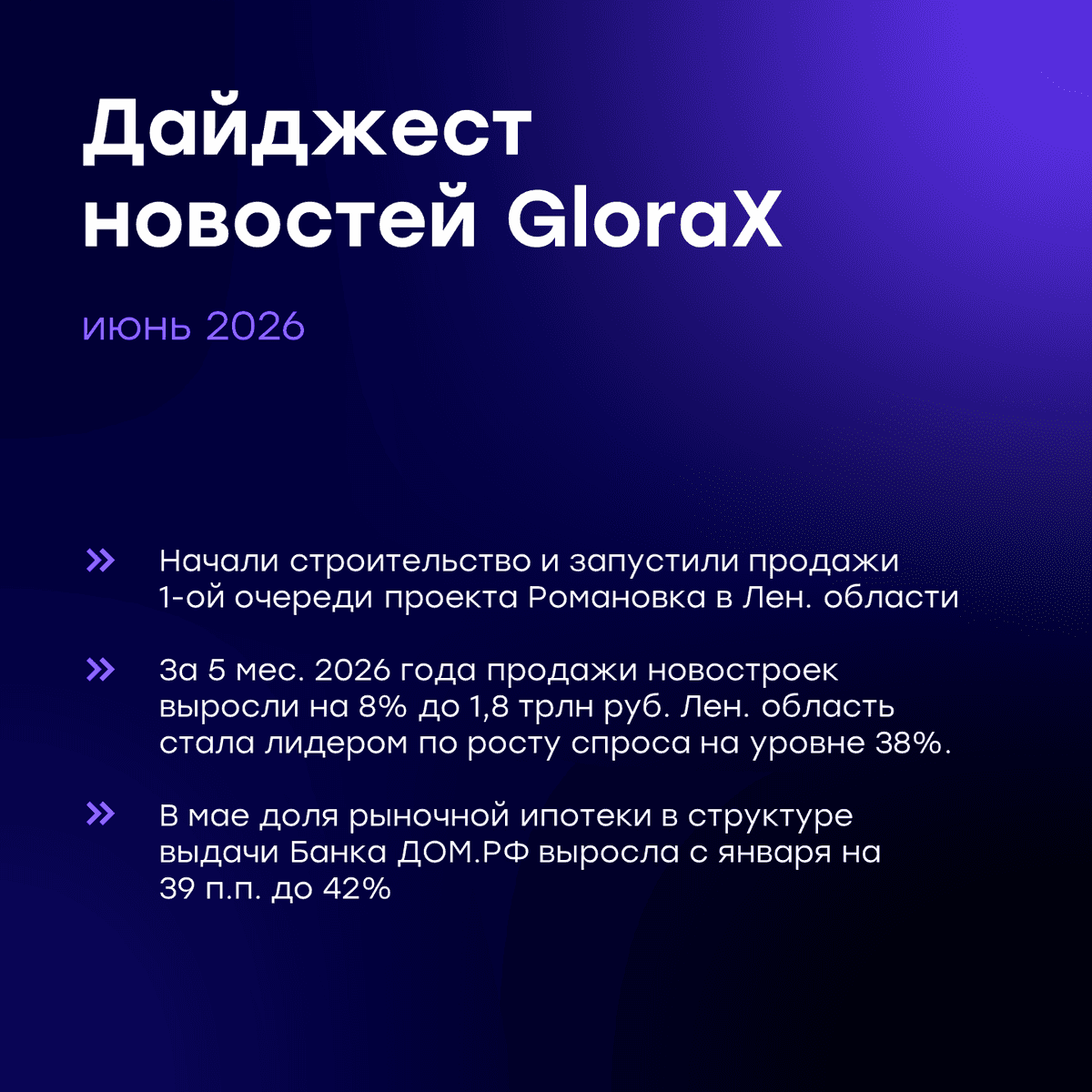

Еженедельный дайджест новостей отрасли

Главные новости:

✅ Начали строительство и объявили старт продаж 1-ой очереди проекта комфорт-класса «Романовка» в Ленинградской области. За последний месяц это уже второй проект, который мы выводим в активную строительную фазу: ранее РНС было получено по проекту «Статус на Заозерной» в Омске. Совокупно эти два проекта увеличили объем текущего строительства GloraX на 84,7 тыс. кв. м жилья.

Новости отрасли:

🔍 За 5 месяцев 2026 года застройщики реализовали 8,8 млн м² жилья (+4% г/г), объем поступлений составил 1,8 трлн руб. (+8% г/г). Наиболее устойчивый спрос отмечается за пределами крупнейших регионов, в частности лидером по росту спроса стала Ленинградская область, где продажи в натуральном выражении выросли на 38% г/г. В этом регионе GloraX уже реализует проект «Новоселье» и недавно приступил к строительству проекта «Романовка», что поддержит предложение качественного жилья на наиболее перспективном рынке.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 В мае 2026 года доля рыночной ипотеки в Банке ДОМ.РФ достигла 42% в общем объеме ипотечных выдач. По сравнению с апрелем показатель вырос на 25 п.п, а с январем - на 39 п.п., что подтверждает тренд на возвращение рыночного спроса по мере снижения ключевой ставки.

Подробнее: https://www.interfax-russia.ru/realty/news/dolya-vydach-rynochnoy-ipoteki-v-banke-dom-rf-v-mae-prevysila-40

🔍 По данным правительства РФ по итогам 2025 года инвестиционно-строительный цикл в России сократился в 1,5 раза по сравнению с 2019 годом, составив 1 228 дней против 2 181 дня. Среди регионов с наибольшим ускорением сроков реализации — Татарстан, где присутствует и GloraX, внося свой вклад в эту динамику. Высокая экспертиза GloraX в работе с земельными участками, градостроительной документацией, в КРТ и мастер-девелопменте позволяют компании быстро продвигаться по всем стадиям реализации проектов, опережая среднерыночные темпы. По итогам 2025 года GloraX занимает 1-е место в рейтинге ЕРЗ как самый динамично развивающийся девелопер.

Подробнее: https://tass.ru/nedvizhimost/27708619

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент

$GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 14:04

Доходность Whoosh 001P-07 — до 24,97% на 3,3 года. Твоя плата за риск

«ВУШ Холдинг» (Whoosh) #WUSH — технологическая компания, которая самостоятельно разрабатывает и внедряет решения для шеринга средств индивидуальной мобильности (СИМ), а также управляет одноименным сервисом аренды электросамокатов.

Параметры выпуска Whoosh 001P-07:

• Рейтинг: ВВВ+ (АКРА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 3,3 года

• Купон: не выше 22,50% годовых (YTM не выше 24,97% годовых)

• Выплаты: ежемесячно

• Амортизация и оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 18 июня 2026

• Дата размещения: 23 июня 2026

Финансовые результаты МСФО по итогам 2025 года:

• Выручка: 12,5 млрд руб. (-13% г/г)

• EBITDA кикшеринга: 3,6 млрд руб. (-41% г/г).

• Чистый убыток: 2,9 млрд руб. (против прибыли 1,9 млрд руб.)

• Чистый долг/EBITDA: вырос с 1,7х до 3,7х

Пик проблем пришёлся на первую половину года. Три фактора давили на выручку: плохая погода, нестабильный интернет и ужесточение регулирования кикшеринга. Плюс высокая ключевая ставка ЦБ сильно ударила по прибыли — сказался крупный долг компании.

Перелом наступил в третьем квартале: компания взялась за жёсткую оптимизацию, сократила персонал и административные расходы (SG&A упали на 19%), что позволило вернуть маржу на прежние уровни. В итоге чистая прибыль за 3‑й квартал достигла 730 млн рублей.

Чтобы нивелировать сложности, компания наращивает присутствие в Латинской Америке — за счёт более высокого среднего чека (в 1,8 раза) и лучшей маржи. Задача — к 2027 году довести вклад региона в выручку с текущих 12% до 30–40%.

• Количество зарегистрированных аккаунтов: 33,7 млн, что на 22% больше, чем годом ранее.

• Парк средств индивидуальной мобильности (СИМ): вырос на 17% и достиг 249,7 тыс. единиц

• В Латинской Америке: парк увеличился на 37%, до 14,3 тыс. СИМ.

Обновлённая стратегия: компания заканчивает с бесконечной закупкой самокатов в России. В 2026 году — ни одного нового. Вместо этого: выжать всё из того, что уже есть, и направить деньги на погашение долгов.

Разворот уже работает: ремонт самоката стал дешевле на 20%, накладные расходы упали на 6%. В 2026-м обещают дополнительный миллиард к EBITDA за счёт умной зарядки и переброски самокатов в более прибыльные районы.

В обращении находится 5 выпусков биржевых облигаций компании на 14,7 млрд рублей.

• ВУШ БО 001P-06 $RU000A10EYU8 Доходность: 24,94%. Купон: 22%. Текущая доходность: 22,04% на 2 года 10 месяцев

• ВУШ 001P-04 $RU000A10BS76 Доходность: 25,27%. Купон: 20,25%. Текущая доходность: 21,01% на 1 год 11 месяцев

В июле компании предстоит погасить выпуск №2 $RU000A106HB4 на 4 млрд рублей.

Что готов предложить нам рынок долга:

• Аренза-Про 001P-07 $RU000A10EAB8 (17,78%) ВВВ+ на 2 года 8 месяцев с амортизацией

• Ред Софт БО 002Р-06 $RU000A10FD46 (16,25%) ВВВ+ на 2 года 6 месяцев с амортизацией

• Делимобиль 001Р-06 $RU000A10BY52 (24,04%) ВВВ+ на 2 года

• Глоракс 001Р-04 $RU000A10B9Q9 (19,2%) ВВВ+ на 1 год 11 месяцев

• РОЛЬФ 001Р-09 $RU000A10F850 (22,02%) ВВВ+ на 1 год 11 месяцев

• Илон 001P-01 $RU000A10EG44 (16,87%) ВВВ+ на 1 год 8 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (20,47%) ВВВ+ на 1 год 7 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (23,02%) ВВВ+ на 1 год 5 месяцев

По итогу: Ключевой драйвер — реализация обновлённой стратегии: снижение долга приведёт к позитивной переоценке компании рынком. Однако важно трезво смотреть на вещи: операционка улучшается, но свободный денежный поток всё ещё отрицательный, а долг продолжает расти.

Участие в новом выпуске не планирую. У меня уже есть четвертый выпуск, купленный ранее. Предыдущий выпуск 1Р6 на вторичке дает ту же доходность, что и новая бумага, поэтому спекулятивной выгоды нет. Ориентир — отчет за 9 месяцев 2026 года: если динамика будет отрицательной, выйду из позиции. Пока риски в рамках допустимого.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 12:32

Parus выплачивает доход инвесторам за май!

Друзья, привет! 👋

📣 Сегодня мы произвели выплату дохода за май 2026 год!

📊 Выплаты происходят по цепочке:

1️⃣Произведение с нашей стороны выплаты дохода по паям в национальный расчетный депозитарий

2️⃣Направление денежных средств брокерам

3️⃣ Выплата дохода инвестору

❗️Зачисление на брокерские счета занимает 1-5 рабочих дней после отправки денежных средств с нашей стороны.

Общая сумма составила ~607 млн рублей.

💰Доход на пай до НДФЛ за май 2026 г:

- ПАРУС-ОЗН: 72,45 ₽ (8,5% от 10 192 ₽)

- ПАРУС-СБЛ: 13,67 ₽ (9% от 1 822 ₽)

- ПАРУС-НОРД: 12,67 ₽ (11,2% от 1 358 ₽)

- ПАРУС-ЛОГ: 14,03 ₽ (12,3% от 1 365 ₽)

- ПАРУС-ДВН: 9,48 ₽ (10% от 1 136 ₽)

- ПАРУС-КРАС: 9,56 ₽ (12,7% от 901 ₽)

- ПАРУС-ТРМ: 8,70 ₽ (12,1% от 864 ₽)

- ПАРУС-ЗОЛЯ: 8,63 ₽ (12,1% от 854 ₽)

- ПАРУС-НиНо: 9,38 ₽ (12,5% от 904 ₽)

Доходность рассчитываем от цены закрытия предыдущего дня.

💰Предложение паев в стакане (на 11.06.2026):

- ПАРУС-МАКС: ~280 млн ₽ (176 573 шт.)

- ПАРУС-МВ: Дополнительное размещение по фонду. С учетом оставшейся партии, паи будут доступны сегодня по цене 900 ₽. Объем партии: ~1,6 млрд ₽.

- ПАРУС-НиНо: Паи по фонду будут доступны к покупке в биржевом стакане сегодня по цене 900 ₽. Объем партии: ~1 млрд ₽.

Ваш PARUS AM!💚Вчера в 10:09

Парус-Место Встречи и Парус-НиНо: новые партии паев!

Друзья, привет! 👋

📣 Сегодня размещение паев по двум фондам — «Парус-МВ» и «ПАРУС-НиНо»!

1️⃣Размещение партии паев по «ПАРУС-НиНо»:

📍 Объем: ~1 млрд ₽

📍 Цена пая: 900 ₽

📍 Дата размещения: 11.06.2026, в 17:30

📊 Следите за динамикой в расширенном стакане: https://parus.properties/glass_nino

2️⃣ Дополнительная партия паев по «ПАРУС-МВ» будет добавлена к оставшейся партии по фонду:

📍 Объем: ~1,6 млрд ₽*

📍 Стоимость пая: 900 ₽

📍 Размещение в стакане: 11.06.2026, в 17:30

*С учетом оставшейся партии.

Приятных покупок!

Ваш PARUS AM!💚Вчера в 9:59

НЛМК. Отчет за 2025 по МСФО

Тикер: #NLMK

Текущая цена: 72.86

Капитализация: 448.3 млрд

Сектор: Черная металлургия

Сайт: https://nlmk.com/ru/

Мультипликаторы (LTM):

P\E - 6.91

P\BV - 0.49

P\S - 0.53

ROE - 7.1%

ND\EBITDA - отрицательный ND

EV\EBITDA - 2.78

Акт.\Обяз. - 4.6

Что нравится:

✔️чистая денежная позиция увеличилась в 3.5 раза п/п (13.1 → 45.7 млрд);

✔️нетто фин доход увеличился в 2.1 раза п/п (5.3 → 11 млрд);

✔️отличное соотношение активов к обязательствам;

Что не нравится:

✔️снижение выручки на 15.1% г/г (979.6 → 831.4 млрд);

✔️FCF снизился на 59.7% г/г (84 → 33.9 млрд);

✔️чистая прибыль уменьшилась на 48.2% г/г (121.9 → 63.1 млрд);

Дивиденды:

Компания выплачивает процент от FCF и значение этого процента определяется исходя из соотношения ND/EBITDA:

- если <= 1, то выплата 100% FCF;

- если >1, то выплата 50% FCF.

Акционеры НЛМК утвердили решение о невыплате дивидендов за 2025 год. Выплаты за 2026 год также под вопросом.

Мой итог:

Компания очень закрытая и не предоставляет никаких операционных данных. Хотя в этом есть логика с учетом того, что НЛМК до сих пор имеет зарубежные активы.

Выручка снизилась на фоне ряда факторов: снижение объемов реализации (об этом косвенно говорит статистика потребления металлов за 2025 год), падение цен на продукцию, укрепление рубля (для НЛМК как для экспортера это критично). За 1 полугодие 2026 только один из факторов сдвинулся в положительную сторону и то лишь со 2 квартала. Имеется ввиду цены на металлопродукцию (в апреле была новость, что цены на российскую стальную заготовку в Черном море выросли до 480 $ за тонну). И то это временный всплеск, так как уже в начале июня была новость, что экспортные цены на стальные заготовки из России начали снижаться из-за слабого спроса в Турции.

Операционные расходы при этом за год выросли, что повлияло на операционную рентабельность, которая ухудшилась с 21.1 до 9.1%. Это закономерно отразилось на прибыли. Причем в отчетном году меньшая сумма убытка по деятельности в совместных предприятиях (-7.8 млрд vs -29.3 млрд в 2024) и более высокий нетто фин доход (20.6 млрд vs 15.6 млрд в 2024).

FCF уполовинился из-за более быстрой динамики снижения OCF (-31.3% г/г, 185.4 → 127.3 млрд) в сравнении с кап. затратами (-9.5% г/г, 113.4 → 102.6 млрд). "Светлое пятно" в виде чистой денежной позиции стало еще более светлым за счет увеличения денежных средств на счетах (тут в плюс сыграло решение не платить дивиденды за 2025 год).

Различные показатели пока не на стороне НЛМК. Производство стали в России за 4 месяца снизилось на 12% г/г до 20.6 млн т, выпуск стального проката за этот же период сократился 10.8% г/г до 4.4 млн т. Погрузка черных металлов на сети РЖД за 5 месяцев уменьшилась на 14.6% г/г (22.6 → 19.3 млн т), лома черных металлов - на 22.6% (3.1 → 2.4 млн т). Разворота пока никак не наблюдается.

Если во втором полугодии не случится каких-либо значительных изменений (например, сильное ослабление рубля), то можно ожидать, что компания по итогам года заработает около 40 млрд прибыли. Это дает P/E 2026 = 10.98. Дивиденд считать нет смысла. Его, скорее всего, не будет также как и за 2025 год.

НЛМК циклическая компания, находящаяся на дне цикла или близко к нему. Долгосрочный инвестор может постепенно набирать позицию. Тем более цена находится уже почти пришла к локальному минимуму за последние 8 лет (70.40 руб). С другой стороны, можно не пытаться поймать максимально низкую цену, а лучше дождаться явных сигналов для разворота цикла (оживление в строительной отрасли, рост спроса и цен на металлопродукцию, увеличение объемов погрузки на РЖД). Здесь каждый выбирает наиболее удобный подход.

Акции компании держу в портфеле с долей 4.44% (лимит - 5%). Прогнозная справедливая стоимость - 105 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 9:57

Оптимизм на тонком льду: чем на самом деле вызван вчерашний отскок?

Давайте посмотрим на вчерашнюю динамику беспристрастно. Сначала индекс повторно протестировал минимумы в район 2480 пунктов, и технически там даже сформировался паттерн «двойное дно» - фигура, которую обычно трактуют как разворотную.

Большую часть дня торги шли вяло и безыдейно ниже отметки 2500. А ближе к вечеру вдруг случился резкий взлёт. Формальным катализатором стало выступление Путина об инфляции и процентной ставке. Но если отбросить эмоции, никакого конкретного обещания снизить ключевую ставку 19 июня там не прозвучало.

Спекулянты, конечно, с радостью уцепились за эту позитивную риторику. Вчерашний рост — это классический мыльный пузырь, раздутый исключительно верой в светлое завтра. Никакой твердой почвы под ногами пока что нет.

ЦБ подвёл итоги очередного опроса профессиональных аналитиков. Результаты оказались неоднозначными: С одной стороны, прогнозы по инфляции на 2026 год слегка улучшились: ожидания снизились с 5,5% до 5,3%. Однако это улучшение компенсируется более существенным понижением прогноза по росту ВВП — теперь эксперты ждут всего 0,7% вместо прежних 1,0%.

Средняя ключевая ставка в 2026 году, по их мнению, останется на высоком уровне — 14,1% (без изменений).

В нефтяных прогнозах разнонаправленная динамика: на 2026 год ценовой ориентир для налоговой системы повышен с $65 до $70 за баррель, на 2027 год застыл на $60, а на 2028 слегка понижен — с $60 до $59. На 2029 год аналитики впервые дали прогноз на уровне $57 за баррель.

Цены на нефть возобновили рост. Причина - США, по приказу Трампа, нанесли удары по иранским объектам. Тегеран ответил объявлением о полной блокировке пролива, заявив, что это вынужденный шаг из-за срыва перемирия американцами.

Однако в Вашингтоне эту информацию тут же опровергли. На этом фоне Корпус стражей исламской революции делает еще более жесткое заявление: после ударов США Ближний Восток станет для них адом.

Сразу две новости, которые российскому рынку вряд ли добавят оптимизма: Первая — европейская: послы ЕС взялись за 21-й пакет санкций. Пока, правда, без конкретики и без скорых решений, но сам процесс запущен.

Вторая — американская, и она звучит гораздо жёстче. В Сенат поступил законопроект, который предлагает не просто расширить секторальные санкции (банки, нефть, горная добыча), но и ввести фактически запретительные пошлины — от 500% на все российские товары. Это качественно новый уровень давления, если он будет принят.

Цены снова поползли вверх — и статистика это только подтверждает. Росстат отчитался за май: инфляция 0,17% против апрельских 0,14%. Вроде бы немного, но тенденция не радует. А недельные цифры и вовсе настораживают. За неделю по 8 июня — плюс 0,2% после 0,15% неделей ранее.

Минэк тоже подливает масла в огонь: годовая инфляция разогналась до 5,5% на 8 июня, хотя 1 июня была 5,39%. Да, май в итоге оказался чуть лучше оперативных оценок, которые выходили по ходу месяца. Но вот беда: данные за первые дни июня говорят, что в этом месяце рост цен серьёзно ускорился. Так что радоваться рано.

• Лидеры: Самолет #SMLT (+12,0%), ЕвроТранс #EUTR (+7,3%), Эталон Груп #ETLN (+6,1%), АФК Система #AFKS (+3,7%).

• Аутсайдеры: Аренадата #DATA (-5,3%), Селигдар #SELG (-4,1%), Полюс #PLZL (-3,3%), РУСАЛ #RUAL (-3,1%).

11.06.2026 - четверг

• #AFLT Аэрофлот операционные результаты за май 2026 года

• #CNRU Циан собрание акционеров по дивидендам за 1 квартал 2026 года (рекомендация 53 руб/акцию)

• #RZSB Рязанская энергосбытовая компания собрание акционеров по дивидендам за 2025 год (рекомендация — 4,23 руб./акцию)

• #SVAV Соллерс закрытие реестра по дивидендам (дивгэп).

• Евраз: ГОСА по дивидендам за 2025 год.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 6:16