Спекулятивные идеи 01.03.2026

Всем привет!

Снова рубрика "Воскресные идеи" в эфире. Сегодня у нас парочка идей.

Т-Технологии

#T Цена пришла к трендовой, которая раньше долгое время была сопротивлением. Можно ожидать отскок от нее до уровня 3510 или даже выше нее в район 3600.

Стоп желателен, так как множество подобных сценариев заканчивались уходом под трендовую со входом в боковик, либо дальнейшее снижение котировок. Уровень стопа на Ваше усмотрение.

Россети Московский регион

#MSRS Цену все сильнее поджимают к уровню 1.729. С точки зрения технического анализа явный восходящий треугольник (есть продавец на уровне, но его силы заканчиваются, и покупатели откупают все выше и выше).

Чаще всего пробой происходит импульсным выносом вверх. Далее еще 2-3 дня цена можно подрастать. Единственный нюанс, что в некоторых случаях перед походом наверх цена уходит под трендовую и только потом уже идет рывок на пробой сопротивление. Поэтому со стопами тут надо быть осторожнее. Его могут забрать и дальше поход в лонг.

Если хотите больше идей, то информацию можно найти в моем Телеграм канале.

Посты по ключевым словам

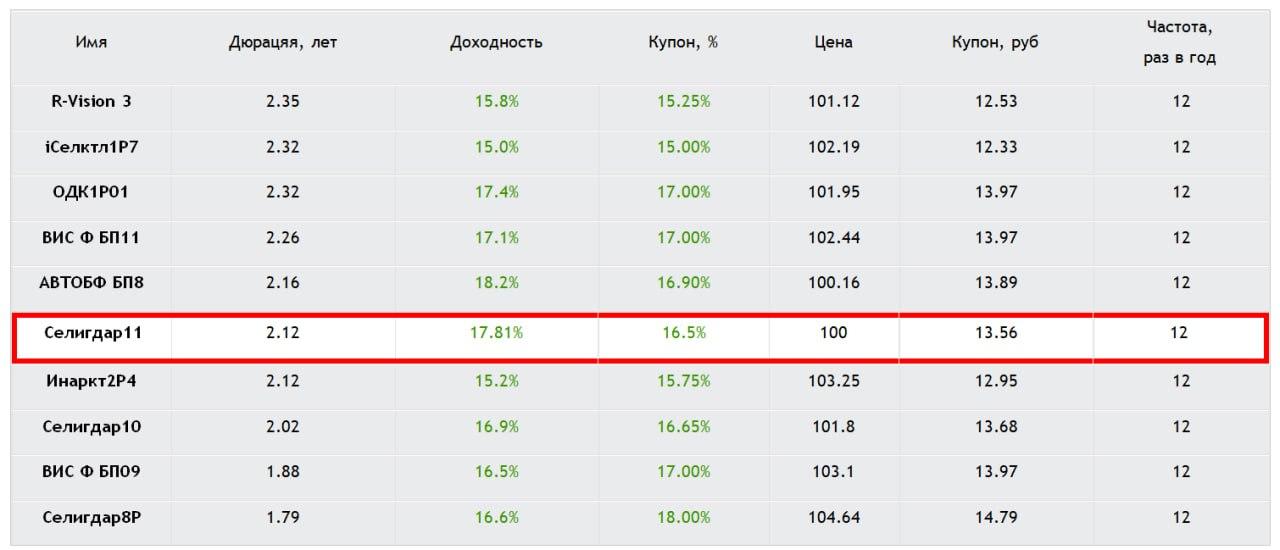

Разбор стартового предложения: Селигдар 001Р-11 — Определяем условия апсайда

Коллеги, приветствую! Продолжаем выборочно выпускать обзоры первичного долгового рынка в обновлённом формате. Сегодня речь пойдет о компании: Селигдар #SELG

Коротко о сути: к стандартному анализу финздоровья и рейтингов мы добавляем регулярные точечные сравнения — как стартовые условия нового размещения выглядят относительно уже торгующихся на вторичке выпусков.

📍 Селигдар 001Р-11 А+ (Обзор на эмитента)

• Дата сбора книги заявок: 20 апреля 2026

• Дата размещения: 23 апреля 2026

• Средняя доходность в данной рейтинговой группе (А+) при сопоставимой дюрации ~16.5%. При этом доходность предыдущего выпуска эмитента Селигдар 001Р-10 – 16.9%.

• Со стартовым купоном в Селигдар 001Р-11 присутствует премия порядка 130 б.п. (1.3%) к средней доходности в рейтинговой группе А+ и порядка 90 б.п. (0.9%) к собственному выпуску Селигдар 001Р-10 $RU000A10EC22

• Премия к собственному выпуску Селигдар 001Р-10 будет сохраняться до купона 15,7%.

• У выпуска присутствует амортизация по 25% с 27-ого купона ежеквартально. Премия к рейтинговой группе А выглядит привлекательно, как и премия к собственному выпуску Селигдар 001Р-10. При этом у компании не было отчета за полный 2025 год, который может негативно повлиять в будущем, а также стоит учитывать частоту выхода бумаг эмитента (серийность).

📍 Наше мнение:

Считаем, что участие в этом размещении интересно с купоном 16% и выше, что транслируется в эффективную доходность 17,23%, при которой будет сохраняться приемлемый апсайд с учетом серийности эмитента.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 9:58

Неделя, которая решит судьбу ставки: разбор ключевых событий

Рынок поверил, что ЦБ может ускорить снижение ставки уже в апреле. Раньше регулятор явно запаздывал, делая ставку на борьбу с инфляцией в ущерб экономике.

Но за последние недели картина поменялась: недельная инфляция в середине апреля обнулилась, инфляционные ожидания населения резко упали (до 12,9%), а наблюдаемая инфляция снизилась на 1 п.п. за месяц — аномально для апреля. Плюс появились вопросы президента о стагнации экономики.

При этом мартовская SAAR-инфляция (6%) и средняя за 3 месяца (8,8%) всё ещё высоки, а реальная ставка 6,2% — выше привычных для ЦБ 9–10 п.п. Но трехмесячный показатель искажен январским скачком из-за НДС и тарифов, этот эффект почти сошел.

📍 ЦБ по природе консервативен и без давления ставку не снижал бы вообще. Но сейчас сохранить её — значит вызвать шквал критики. Базовый сценарий — минус 0,5 п.п., но с вероятностью 35% возможно снижение на 1 п.п. как реакция на ухудшение экономики, падение инфляционных ожиданий и сигналы сверху. В любом случае, даже при скромном снижении, позитивная риторика ЦБ будет поддержкой для рынка.

Итоги недели по RGBI позитивные: индекс закрепился выше 120 пунктов. Прогноз по гособлигациям и долговому рынку в целом остаётся оптимистичным. Целевой диапазон на ближайшее будущее — 121–122 пункта. Движение туда выглядит вполне вероятным.

📍 Ситуация с Ираном снова накаляется. Ормузский пролив опять закрыт, а Тегеран отказывается от новых переговоров, пока США не перестанут выдвигать «чрезмерные требования». Трамп же с борта Air Force One в пятницу дал понять: если к среде ничего не решится, будет новая волна авиаударов. Дедлайн — 22 апреля.

Нефтяные котировки на таком новостном фоне уйдут вверх. Ожидаемый диапазон — около $100 за баррель, однако рынок будет крайне волатильным: любое заявление или действие сторон способно резко изменить цену. Ключевые драйверы — эскалация конфликта и ситуация вокруг Ормузского пролива.

На неделе будет много интересного по корпоративным событиям. В понедельник — отчёт «Промомеда» по МСФО. Во вторник «Северсталь» отчитается за первый квартал. В середине недели совет директоров «Газпром нефти» утвердит стратегию до 2030 года. В четверг Лукойл проведёт ГОСА по дивидендам за прошлый год. А под конец недели, возможно, раскроют цифры «РусГидро» и «Самолёт».

📍 Из корпоративных новостей:

Соллерс #SVAV МСФО 2025 год: Выручка ₽62,447 млрд, снижение на 31,95%, Чистая прибыль ₽2,297 млрд, снижение на 38,47%. СД рекомендовал дивиденды за 2025 г. в размере 25,5 руб./акция (ДД 5,47%), отсечка — 11 июня.

КАМАЗ #KMAZ МСФО 2025 г: Выручка ₽382,1 млрд (-2,9% г/г), Чистый убыток ₽43,0 млрд (против прибыли ₽731 млн годом ранее)

Хэндерсон #HNFG СД рекомендовал дивиденды за 1 квартал 2026 года в размере ₽17 на акцию. Дивдоходность 4%

EMC #GEMC МСФО 2025 г: Выручка €289,5 млн (+14,1% г/г), Чистая прибыль €66,3 млн (-36,4% г/г)

АПРИ #APRI в 1К2026г. увеличила продажи в 3 раза г/г до 6,17 млрд руб.

• Лидеры: МКБ #CBOM (+4,74%), ЮГК #UGLD (+3,15%), Аэрофлот #AFLT (+2,36%).

• Аутсайдеры: Сегежа #SGZH (-7,16%), РуссНефть #RNFT (-6,18%), Роснефть #ROSN (-4,16%).

20.04.2026 - понедельник

• ЦМТ #WTCM и #WTCMP закрытие реестра по дивидендам 0,96 руб./акцию.

• Т-Технологии #T Дата отсечки под собрание акционеров.

• Промомед #PRMD опубликует отчёт по МСФО за 2025 год.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:01

Черкизово. Отчет за 2025 по МСФО

Тикер: #GCHE

Текущая цена: 3621

Капитализация: 152.9 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P\E - 5.09

P\BV- 1.01

P\S - 0.53

ROE - 19.9%

ND\EBITDA - 2.48

EV\EBITDA - 5.18

Акт.\Обяз. - 1.72

Что нравится:

✔️выручка выросла на 11.4% г/г (259.3 → 288.7 млрд);

✔️чистый долг уменьшился на 1.6% к/к (142.3 → 139.9 млрд). ND\EBITDA улучшился с 2.83 до 2.48;

✔️положительный FCF 7.5 млрд против -7.3 млрд в 2024;

✔️чистая прибыль увеличилась на 50.7% г/г (19.9 → 30 млрд);

Что не нравится:

✔️нетто проц. расходы выросли на 89.9% г/г (11.3 → 19.5 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND\скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.45% от текущей цены).

Мой итог:

Операционные показатели (г/г в тыс т):

- продажи курицы +5% (921.7 → 968.2);

- продажи индейки +5.1% (56.95 → 59.85);

- продажи свинины +6.6% (280.59 → 299.13);

- продажи мясопереработка +30.9% (143.68 → 188.08);

- урожай пшеницы +31.4% (493.3 → 648.4);

- продажи пшеницы +24.3% (427.5 → 531.3);

- урожай кукурузы -0.1% (76.7 → 76.6);

- продажи кукурузы +1.1% (74.5 → 75.3);

- урожай подсолнечника -25.8% (24.8 → 18.4);

- продажи подсолнечника -50.4% (24.8 → 12.3);

- урожай сои +15.7% (237.2 → 274.4);

- продажи сои +12.3% (207.5 → 233).

Выручка по сегментам (г/г в млрд):

- курица +12.3% (160.4 → 180);

- свинина +16.7% (41.6 → 48.5);

- мясопереработка +2.3% (64.8 → 66.3);

- индейка +12.1% (15.4 → 17.3);

- растениеводство -7.6% (17.8 → 16.4).

Выручка в секторе животноводства увеличилась на фоне роста объемов продаж и средней цены реализации. В секторе растениеводства наоборот цены реализации снизилась, а за ними упала выручка. Также стоит отметить, что выручка внутри страны выросла на 14.4% г/г (229.3 → 262.3 млрд), а экспортная снизилась на 11.9% г/г (30 → 26.4 млрд).

Чистая прибыль увеличилась на фоне улучшение операционной рентабельности с 11.78 по 17.15%. В немалой степени это следствие положительной переоценки биоактивов, но с другой стороны сильно выросли нетто проц. расходы. Кстати, за квартал нетто процентный расход снизился на 15.4% и можно ожидать, что динамика продолжится по мере снижения ключевой ставки.

FCF по году стал положительным за счет снижения кап. затрат на 37.4% г/г (38.3 → 24.6 млрд), тогда как OCF незначительно увеличился на 0.8% г/г (31.5 → 31.8 млрд). На 2026 год инвест. программа будет сокращена еще больше из-за высокой стоимости заемного капитала. Долговая нагрузка снизилась как за счет уменьшения чистого долга, так и за счет роста EBITDA.

Заметно, что динамика выручки постепенно замедляется и можно предположить, что тенденция сохранится. Если предположить, что выручка вырастет примерно на 9% и компания сможет сохранить рентабельность чистой прибыли в районе 10%, то мультипликатор P\E 2026 = 4.86, а общий дивиденд за 2026 будет в районе 372.7 руб (ДД 10.29% от текущей цены). В целом, нормально, но нельзя сказать, что такие показатели подталкивают к покупке акций компании.

Хотя результаты Черкизово за текущий год могут быть и выше за счет нескольких факторов. Во-первых, в 2026 году будет увеличена площадь сева до 279,3 тыс. га (+5% г/г). Во-вторых, цену на продовольствие может взвинтить конфликт на Ближнем Востоке. Также компания продолжает изучать потенциальные M&A для расширения земельного банка и увеличения производственных активов.

Акций Черкизово нет в портфеле, но продолжаю внимательно следить за компанией. Прогнозная справедливая стоимость - 3770 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 4:59

Вау, Биткоин сделал это! Почему пробой $73 000 — это не просто цифры

Только что биткоин пробил ключевой уровень $73 000 — и это не просто отскок! 🚀

Что происходит:

🔥 Бычий тренд жив и набирает обороты (по данным 10x Research)

🔥 Продавцы выдохлись — давление на цену снизилось

🔥 На биржах растёт ликвидность

🔥 В игру входят институционалы («киты»)

⚠️ Риски:

квантовые компьютеры (но угроза не раньше 2030‑х)

решения ФРС и глобальные риски

💡 Прогноз: рост с коррекциями — первые счастливчики начнут фиксировать прибыль.

Это может быть перезагрузкой истории биткоина! 🤑Сегодня в 4:29

Хватит смотреть чужие скрины

Я знаю, почему вы не верите в Oracle Trading.

Потому что уже 100 раз видели «идеальные» результаты, которые потом обнулялись.

Поэтому я делаю по-другому.

С сегодняшнего дня запускаю публичный Blind Challenge.

https://t.me/+X1FKRlRjsv9jODky

Правила:

• Пишешь любой актив

• Бот анализирует при всех

• Сигнал фиксируется с таймстампом

• Через 1–3 дня показываем результат (да, включая минусовые)

Никаких красивых картинок. Только реальность.

Хочешь проверить бота на своих активах?

Пиши в комментариях свой актив или в личку «CHALLENGE»

Если после недели использования скажешь «не работает» — просто скажешь. Честно.

Кто готов проверить? 👇Вчера в 15:13

IVA Technologies — крупнейший игрок российского рынка ПО ВКС и в сегменте on-premise

IVA Technologies — крупнейший игрок российского рынка ПО видеоконференцсвязи в сегменте on-premise с долей 29,6%.

Об этом говорится в исследовании «Российский рынок ПО ВКС в сегменте on-premise, 2023-2028» от J’son & Partners Consulting. В рамках исследования проанализирован корпоративный сегмент рынка по состоянию на конец 2024 года, а также представлена оценка объема рынка по итогам 2025 года и прогноз до 2028 года.

Аналитики отмечают, что рынок уже прошел этап ускоренного импортозамещения и перешел к системному построению суверенной инфраструктуры. Сегодня on-premise — это не консервативная альтернатива облаку, а критически важный актив национальной безопасности.

Подробнее — на сайте агентства.17 апреля

🔴 ИнвестВзгляд: Лукойл

📍 Кратко

📊 Наблюдается нестабильность фундаментальных показателей, выразившаяся в убытках объемом около 1 трлн ₽ и снижении выручки, что свидетельствует о наличии серьезных проблем в деятельности нефтегазового гиганта. Вместе с тем, мультипликаторы находятся на низком уровне (P/B = 1.03, P/S = 0.99, EV/EBITDA = 3.92).

😎 Лукойл остаётся «дойной коровой» российского рынка: при сохранении высоких цен на нефть и приверженности менеджмента дивидендной политике компания будет привлекать к себе внимание. Однако геополитика, волатильность цен на нефть и структурные вызовы создают неопределенность. Этот этап нужно только переждать.

🧐 Роснефть — крупнейшая по масштабам компания, однако её обременяет зависимость от государственных проектов. Газпром нефть демонстрирует относительно устойчивое управление в кризисных условиях, но свободный денежный поток значительно сократился в 2025 году. Татнефть имеет низкую долговую нагрузку и высокую рентабельность капитала (ROE), но чувствительна к курсовым колебаниям. Лукойл же выделяется щедрой дивидендной политикой.

🫰 Оценка

Оценка по модели дисконтирования дивидендов (модель Гордона)

DPS — ожидаемый дивиденд на акцию 470₽

Диапазон: 6000-6500₽.

Оценка по DCF (модель дисконтированных денежных потоков)

Диапазон: 5000-7000₽.

Оценка по мультипликатору P/E

Pmin=6, Pmax=8

Диапазон: 5100-7200₽.

Оценка по P/S и темпам роста

Справедливый P/S для сектора: 0,6–0,8

Диапазон: 6900-9200₽.

Средневзвешенный диапазон: Среднее по минимальной / среднее по максимальной 5750-7450₽.

Таким образом определяю фундаментальную стоимость в диапазоне 6200-7000₽ (см. график).

🔀 Технический анализ

⬇️ Поддержка - просматриваются два уровня (см. график). 5380₽, сейчас котировки как раз тестируют этот уровень и 5125₽, значение которого достижимо, но для ухода еще ниже нужен дополнительный негатив, который, конечно же, возможен.

⬆️ Сопротивление - 5900₽ находится ниже уровня фундаментальной стоимости, следовательно, его достижение и пробитие - это минимальные цели на краткосрочный период.

🔀 ИнвестСтратегия: Ставлю отложенную заявку на уровне чуть выше второй поддержки — 5150₽, достижение которой позволит начать движение к сопротивлению (краткосрочная цель), и вторую отложенную заявку после пробоя уровня сопротивления на отметке 6000₽, что даст возможность нарастить долю в долгосрочном портфеле и открыть дорогу к проставленным ранее целям.

📌 Итог

💯 Лукойл выделяется среди конкурентов высокой дивидендной доходностью, устойчивым денежным потоком и недооцененностью по мультипликаторам. Однако компания подвержена внешним рискам — как и весь сектор. В любом случае для долгосрочных инвесторов Лукойл остается базовым активом.

🎯 ИнвестВзгляд: Долгосрочные цели актуальны.

✅ Держу / в планах только наращивать долю.

🫰 Проставил две отложенные заявки, указанных в ИнвестСтратегии.

$LKOH $ROSN $SIBN $TATN #Лукойл #LKOH #ИнвестВзгляд #Дивиденды #Анализ #ИнвестСтратегия #Нефтегаз #Инвестиции #Акции17 апреля

Россети Ленэнерго. Отчет за 2025 по МСФО

Тикер: #LSNG, #LSNGP.

Текущая цена: 15.44 (АО), 344.25 (АП)

Капитализация: 163.7 млрд

Сектор: Электросети

Сайт: https://rosseti-lenenergo.ru/shareholders/open_info/

Мультипликаторы (LTM):

P\E - 4.68

P\BV - 0.72

P\S - 1.14

ROE - 15.3%

ND\EBITDA - отрицательный ND

EV\EBITDA - 1.84

Активы\Обязательства - 2.94

Что нравится:

✔️рост выручки на 16.5% г/г (122.7 → 143 млрд);

✔️чистая денежная позиция увеличилась в 2.5 раза п/п (8.4 → 20.6 млрд);

✔️нетто фин доход вырос на 45.2% г/г (3.9 → 5.7 млрд);

✔️чистая прибыль увеличилась на 65.5% г/г (21.2 → 35 млрд);

✔️отличное соотношение активов и обязательств, но которое снизилось с 3.35 до 2.94;

Что не нравится:

✔️уменьшение FCF на 60.6% г/г (25.1 → 9.9 млрд);

✔️дебиторская задолженность выросла на 20.9% г/г (8.7 → 10.4 млрд);

Дивиденды:

Базой для дивидендов является максимальное значение между чистой прибылью по РСБУ и чистой прибылью по МСФО. Далее уже сумма дивидендов делится пропорционально долям в уставном капитале обычных и привилегированных акций.

Исходя из полученной прибыли, дивиденд на привилегированные акции будет равен 36.72 руб (ДД 10.67% от текущей цены). Дивиденд по обычным акциям по данным сайта Доход ожидается в размере 0.8278 руб (ДД 5.36% от текущей цены).

Мой итог:

Полезный отпуск увеличился на 4.2% г/г (33.6 → 35 млрд кВт * ч). Уровень потерь 12.41% за полугодие самый высокий с 2022 (ранее данные не анализировались). Рост тарифа в среднем составил +12.9% г/г (3229 → 3645 руб/МВт * ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +17.6% (108.5 → 127.6);

- технологическое присоединение +8.1% (11.7 → 12.7).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. В июле 2026 планируется индексировать примерно на 9.8%.

Чистая прибыль выросла еще лучше выручки за счет улучшения операционной рентабельности с 18.1 до 28.9% и роста нетто фин. дохода.

FCF просела на фоне противоположной динамики OCF (-2.9% г/г, 68.5 → 66.5 млрд) и кап. затрат (+30.5% г/г, 43.3 → 56.6 млрд). Чистая денежная позиция за полугодие увеличилась, но даже это не помогло нетто фин. доходу, который за полгода снизился на 29% п/п (3.3 → 2.4 млрд). В отличии от компаний имеющих долговую нагрузку Ленэнерго не является бенефициаром снижения ключевой ставки.

Риски одинаковые для всех "дочек" Россетей. В первую очередь, это риск государственного регулирования в каком-либо негативном варианте. Ранее Минэнерго РФ уже пытался продвинуть инициативу об ограничении дивидендов энергокомпаний. Благо ее "завернули", но не исключено, что будут еще какие-то попытки. Второй риск - возможные повреждения объектов после ударов БПЛА.

Ленэнерго хорошая, стабильная и понятная по дивидендам история (в отличии от других "дочек" Россети здесь хорошо просчитывается выплата по префам). Также в моменте плюсом является наличие денежной "подушки". Но все же по предварительным расчетам на дистанции Ленэнерго уступает по апсайду и дивидендной доходности некоторым другим компаниям холдинга.

Акций Ленэнерго нет в моем портфеле, так как выбор сделан в пользу других "дочек".

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале17 апреля