Сбербанк. Отчет за 4 кв 2025 по МСФО

Тикер: #SBER, #SBERP

Текущая цена: 315.6 (АО), 315.6 (АП)

Капитализация: 7.13 трлн.

Сектор: Банки

Сайт: https://www.sberbank.ru/

Мультипликаторы (LTM):

P\E - 4.22

P\BV - 0.86

NIM - 6.22%

СOR - 1.3%

CIR - 30.3%

ROE - 22.7%

Активы\Обязательства - 1.14

Что нравится:

✔️чистый процентный доход вырос на 10.6% к/к (893.6 → 988.2 млрд);

✔️чистый комиссионный доход увеличился на 1.2% к/к (216.5 → 219 млрд);

✔️кредитный портфель вырос на 4% к/к (48.4 → 50.4 трлн);

✔️процент ссуд, просроченных на более чем 90 дней, снизился за квартал с 3.26 до 3.25%.

Что не нравится:

✔️доход от операций с фин инструментами снизился на 54% к/к (31.3 → 14.4 млрд);

✔️чистая прибыль уменьшилась на 11.1% к/к (448.3 → 398.6 млрд).

Дивиденды:

Согласно дивидендной политике банк выплачивает 50% чистой прибыли по МСФО. Выплаты поддерживаются при уровне достаточности капитала в 13.3%. Выплачивается равная сумма по обыкновенным и привилегированным акциям один раз в год.

По данным сайта Доход следующий дивиденд за 2025 год прогнозируется в размере 37.76 руб (ДД АО 11.96% и АП 11.96% от текущих цен).

Мой итог:

ЧПД планомерно растут весь год (832.4 → 841.8 → 893.6 → 988.2 млрд). Как видно, уже вплотную подошли к 1 трлн за квартал. За год они увеличились на 18.5% г/г (2999.6 → 3556 трлн).

По ЧКД динамика в году заметно слабее (203.2 → 195 → 216.5 → 219 млрд). А в сравнении с 2024 вообще снижение на 1.1% г/г (842.9 → 833.7 млрд).

Доходы от операций с фин инструментами за квартал уменьшились, но за год положительный результат (+146.3 млрд против -49 млрд в 2024). Значительный убыток (-156.3 млрд) по непрофильной деятельности (экосистема и ИИ пока не дают отдачи), но он меньше убытков 2023 и 2024, чего удалось достичь за счет сокращения себестоимости.

По страховой деятельности очень слабый год (-200.2 млрд против +13.7 млрд в 2024). И если смотреть за квартал, то пока не видно, чтобы ситуация улучшалась.

Чистая прибыль за квартал снизилась на фоне снижения дохода от фин инструментов и роста убытков по непрофильной и страховой деятельности. За год же прибыль выросла на 7.9% г/г (1580.3 → 1705.9 млрд).

Кредитный портфель продолжил расти. Приятно отметить снижение процент просроченных ссуд, хоть и пока символическое. Чистая процентная маржа увеличилась за квартал с 6.2 до 6.46%, что также является отличным результатом. По кредитованию выросло все, кроме потребительских кредитов (-2.2% к/к) и кредитных карт/овердрафтов (-0.8% к/к). Можно отметить хорошую динамику последних кварталов в жилищном кредитовании и автокредитовании. Стоимость риска за год равна 1.3%, что меньше значения, которое было за 9 месяцев (1.5%).

Что по планам на 2026 год? Сбербанк озвучил следующие цифры:

- ROE 22% (в 2025 - 22.7%);

- NIM около 5.9%;

- COR менее 1.4%;

- рост ЧКД на 5-7%;

- CIR 30-32% (в 2025 - 30.3%).

Данные цифры созвучны со словами Германа Грефа, который заявил, что "не объявим ни о каких неожиданных списаниях. И к сожалению, не объявим о том, что мы нашли на углу лишний триллион. Это не наш стиль". Стиль Сбербанка - это стабильность.

По прибыли на 2026 менеджмент банка ориентируется на диапазон от 1.8 до 2 трлн. Если взять по нижней границе, то P\E 2026 = 4 и дивиденд в районе 39.5 руб (ДД 12.5% от текущей цены). Выглядит очень интересно и даже текущая оценка не является дорогой.

Акции банка есть в моем портфеле и недавно докупал до полного лимита (6% от портфеля). Расчетная справедливая цена - 390 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ Глава РСПП Александр Шохин допустил снижение ключевой ставки ЦБ на заседании 19 июня на 50 базисных пунктов, хотя бизнес-объединение настаивает на снижении сразу на 100 б.п.

Зампред Банка России Алексей Заботкин охладил ожидания, заявив, что пространство для смягчения не расширилось и регулятор не намерен снижать ставку на каждом заседании.

Расхождение между ожиданиями бизнеса и сигналами ЦБ указывает на постепенный характер цикла смягчения.Вчера в 21:22

🔥Наш район «Деснаречье» вошел в число лучших проектов России

На выставке «АРХ Москва» проект ГК «А101» победил в номинации «Концепции развития» национальной премии «100 лучших проектов России».

Премия «100 лучших проектов России» — главный независимый срез архитектуры страны. Победа в ней — знак качества. Спасибо всем, кто делает «Деснаречье» местом, где хочется жить.

🏢 Район «Деснаречье» — это архитектурная лаборатория. Над обликом района работают ведущие бюро страны. Каждый квартал — со своим характером, но все дома объединены общим стилем.

🌳 Особая гордость — этнопарк. Его проектировали создатели «Зарядья» — архитектор Алексей Козырь и художник Александр Пономарев. В основе — реальное древнее поселение, Деснинское селище. Центральное здание повторяет форму старинного украшения, найденного при раскопках.

📍 Город, где все рядом. Принцип «15-минутного города» работает на 200 га. Школы, сады, спорткомплекс с бассейном, торговый центр — все в шаговой доступности. Дворы без машин, реки и парки сохраняются.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101 #девелопмент #строительство #недвижимость #ПроектыА101 #инвестицииВчера в 15:00

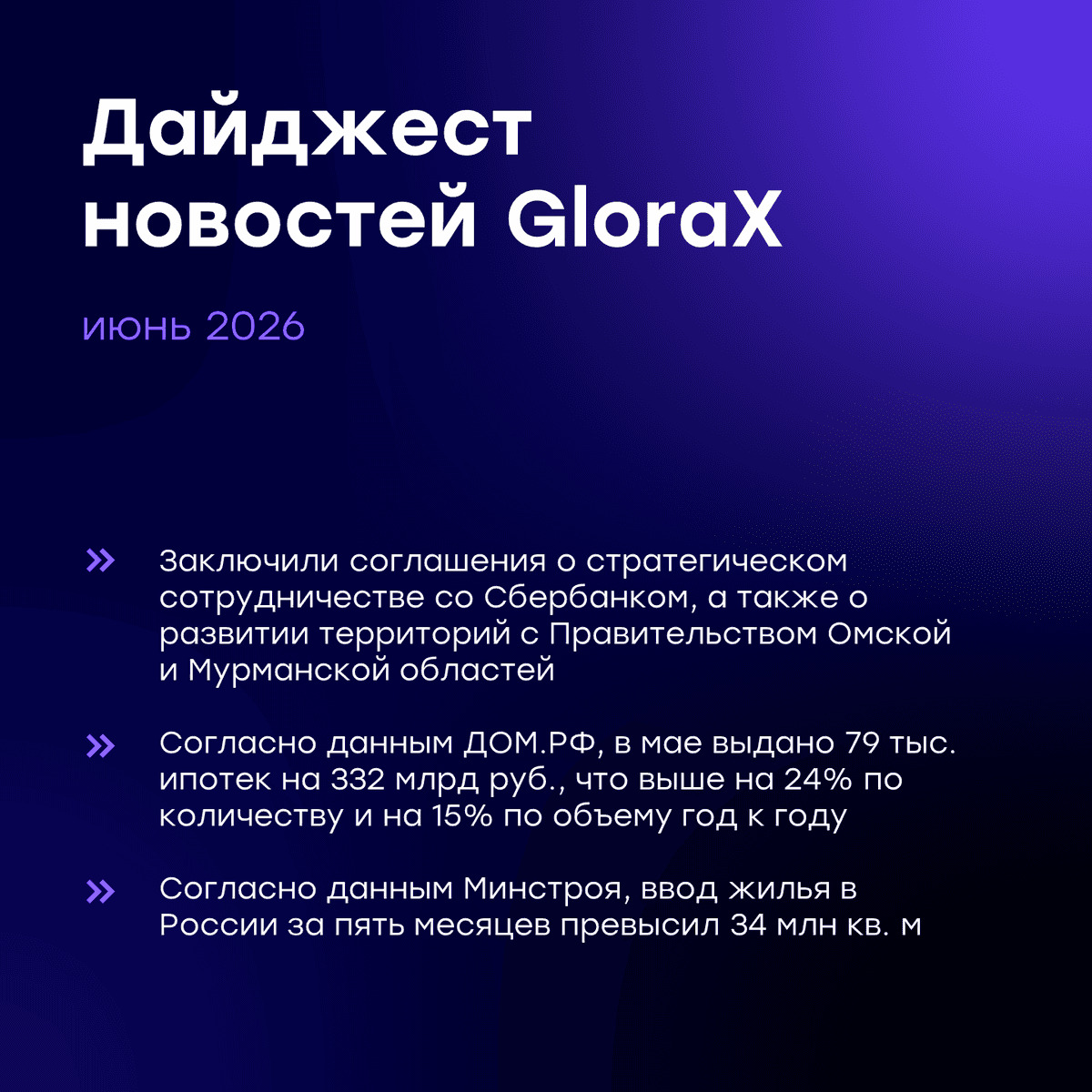

Еженедельный дайджест новостей отрасли

Главные новости:

✅ Заключили соглашение о стратегическом сотрудничестве со Сбербанком, закрепив и расширив уже сложившееся взаимодействие на долгосрочной основе. Планируем развивать совместную работу по инвестициям в проекты GloraX, проектному финансированию, программам для покупателей, проектам КРТ и ОКН и др.

✅Заключили соглашения о развитии территорий с Правительством Омской и Мурманской областей. Будем расширять присутствие GloraX в регионах, с которыми уже работаем с применением механизмов КРТ и МИП.

Новости отрасли:

🔍 ДОМ.РФ: в мае выдано 79 тыс. ипотечных кредитов на 332 млрд руб. (+24% по количеству, +15% по объёму г/г). За 5 месяцев 2026 года выдано 393 тыс. кредитов на 1,7 трлн руб. (+45% и +46% г/г). Почти половину выдач в мае обеспечила рыночная ипотека.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 ДОМ.РФ запустит «единое окно» выдачи документов для инвесторов в объекты культурного наследия. GloraX стал первой компанией, получившей льготное финансирование от ДОМ.РФ для реализации программы восстановления объектов культурного наследия.

Подробнее: https://tass.ru/nedvizhimost/27650329

🔍 Минстрой: ввод жилья за 5 месяцев превысил 34 млн кв. м. Замглавы Минстроя также отметил рост конкуренции застройщиков в регионах за счет качества проектов и инфраструктуры. GloraX — один из лидеров отрасли по реализации проектов комплексного развития территорий в регионах, создающий комфортные и современные пространства для жизни.

Подробнее https://realty.rbc.ru/news/6a21775c9a7947862f90f3fe

#GloraX #дайджест #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 13:59

Парус-Место Встречи: запуск торгов сегодня!

Друзья, привет! 👋

📣 Сегодня традиционно запустим торги по новому фонду в прямом эфире!

❗️Партия паев будет размещена в диапазоне 17:30-18:00, когда на сцене объявим старт торгов фонда! Следите за трансляцией🎬

📊 Детали:

➖Дата и время: 05.06.2026 в 16:20

➖Платформа: Facecast

➖Ссылка (предварительной регистрации не требуется): https://facecast.net/w/8gncqd

И, конечно, все, кто прошел регистрацию — ждем вас сегодня на офлайн-мероприятии🔥

До скорой встречи!

Ваш PARUS AM!💚Вчера в 11:49

Парус-Место Встречи: фонд доступен в Т-Банке!

Друзья, привет!👋

Ура! Ура! Ура! Уже сегодня старт торгов нового фонда!🔥

📣 Клиенты Т-Банк долго ждали этой новости, и мы рады объявить — фонд «ПАРУС-Место Встречи» будет доступен к покупке у брокера!

💰О стартовой партии паев:

➖Объем: ~1,25 млрд ₽

➖Цена пая: 900 ₽

➖Дата размещения: 05.06.2026, в 17:30*

* UPD: Партия паев будет размещена в диапазоне 17:30-18:00, когда в прямом эфире объявим старт торгов фонда!

📊 Следите за динамикой в расширенном стакане: https://parus.properties/glass-mv0506

Планируйте свои покупки!

Ваш PARUS AM!💚Вчера в 10:14

Новые облигации ИЭК Холдинг 1Р5 с доходностью до 18,4%. Стоит ли участвовать?

АО «ИЭК Холдинг» - один из крупнейших российских производителей электротехники. Известный на рынке как IEK, специализируется на выпуске и поставках продукции для нескольких отраслей.

Под брендом IEK выпускается электротехника и светотехника (IEK Lighting), под маркой ITK — телекоммуникационное оборудование, а под брендом ONI — средства промышленной автоматизации.

Также в портфель холдинга входят: LEDEL и FEREKS (профессиональные LED-светильники), разработчик ПО MasterSCADA и поставщик решений для солнечной энергетики NEOSUN.

Параметры выпуска ИЭК Холдинг 001P-05:

• Рейтинг: А- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 2 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM 18,39%);

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Сбор заявок: 16 июня 2026

• Дата размещения: 19 июня 2026

Финансовые результаты МСФО за 2025 год:

• Выручка: выросла на 9,4% по сравнению с 2024 годом и составила 56,2 млрд рублей. Основной драйвер роста — сегменты низковольтного оборудования и телекоммуникационных решений, которые продемонстрировали рост на 24%.

• Валовая прибыль: увеличилась на 15,3% и достигла 22,8 млрд рублей благодаря улучшению продуктовой структуры и оптимизации закупочных и производственных процессов.

• EBITDA: составила 8,1 млрд рублей, что на 1,4% меньше, чем в 2024 году. Снижение связано с эффектом консолидации активов и формированием резервов.

• Чистая прибыль: снизилась до 2,6 млрд рублей (на 18,2% по сравнению с 2024 годом) из-за роста процентных расходов на фоне высокой ключевой ставки.

• Свободный денежный поток: составил 5,9 млрд рублей, что значительно выше показателя 2024 года (1,6 млрд рублей). Рост обусловлен оптимизацией управления оборотным капиталом.

• Капитальные затраты (Capex): составили 3,9 млрд рублей и были направлены на развитие производственных мощностей, включая запуск нового комплекса в Балабаново.

• Долгосрочные обязательства: 8,7 млрд руб. (+107,2% г/г)

• Краткосрочные обязательства: 20,4 млрд руб. (-18,5% г/г)

• Чистый долг/EBITDA: 1,8х против 1,7х годом ранее.

Среди основных факторов риска можно выделить: процентный риск, поскольку прибыль компании чувствительна к изменению ставок. Дополнительное давление создает низкий коэффициент покрытия процентов (ICR) - 1,2х.

Помимо финансовых рисков, существуют и операционные: компания сильно зависит от импорта, надежности логистических цепочек, уровня складских запасов и стоимости оборотного капитала.

На вторичном рынке находятся 2 выпуска облигаций с общим облигационным долгом 5 млрд рублей:

• ИЭК Холдинг 001Р-04 $RU000A10CZ43 Купон: КС+2,75% на 1 год 3 месяца. Доходность к погашению: 17,35%

• ИЭК Холдинг 001P-03 $RU000A10B3T6 Доходность — 14,96%. Купон: 23,75%. Текущая доходность: 22,81% на 3 месяца

Что готовы предложить эмитенты со схожим рейтингом надежности:

• ГК Самолет БО-П18 $RU000A10BW96 (26,33%) А- на 3 года

• Брусника 002Р-08 $RU000A10F6Y5 (23,56%) А- на 2 года 11 месяцев

• Борец Капитал 001Р-05 $RU000A10EK71 (17,56%) А- на 2 года 8 месяцев

• реСтор 001Р-03 $RU000A10E7K3 (17,76%) А- на 1 год 7 месяцев

• Новые технологии 001Р-08 $RU000A10CMQ5 (16,38%) А- на 1 год 2 месяца

• Уральская кузница оббП01 $RU000A10C6M3 (17,89%) А- на 1 год 1 месяц

По итогу: Обращает на себя внимание резкий рост долговых обязательств, который значительно обгоняет улучшение операционных результатов бизнеса. Однако на данный момент показатели долговой нагрузки выглядят приемлемо.

В целом предложение выглядит интересно: при сохранении изначальных условий оно сохраняет спекулятивный апсайд с учётом кредитного качества эмитента. При итоговом купоне не ниже 16,5% готов впервые добавить эмитента в свой облигационный портфель. А какое у Вас сложилось мнение по эмитенту? Планируете участвовать? Всех благодарю за прочтение и поддержку постов.

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 8:48

Займер в обзорах блогеров и аналитиков (часть 2) 👨💻

Продолжаем подборку мнений финансовых инфлюенсеров о Займере. Еще 5 интересных обзоров для вас.

📝 «Компания по-прежнему сохраняет сильную дивидендную историю, нулевой долг и сильный баланс, но при этом постепенно развивает новые продукты, комиссионные сервисы и транзакционные направления».

– Биржевая Ключница

📝 «Займер продолжает активно перестраивать бизнес-модель на фоне ужесточения регулирования рынка МФО. Компания сознательно снижает объемы выдач, делая ставку не на максимальный рост, а на качество клиентского портфеля».

– NZT Rusfond

📝 «Основной бизнес остается высокорентабельным, комиссионные доходы растут, а инвестиции в банк и сервисы – это задел на будущее. При этом компания продолжает делиться прибылью с акционерами, обеспечивая одну из самых высоких дивдоходностей на рынке».

– R.V. Investment

📝 «Неочевидная идея — Займер. Главный и самый яркий драйвер здесь — масштабная трансформация из классической МФО в диверсифицированную финтех-платформу. Пока Центробанк максимально закручивает гайки для микрозаймов, Займер не просто выживает, а строит вокруг себя полноценную экосистему: развивает смежные финансовые направления, запускает новые продукты».

– Занимательные инвестиции

📝 «У Займера нулевая долговая нагрузка, более 3 млрд рублей кэша на счетах, высокая генерация капитала. То есть у компании есть запас прочности для экспериментов и масштабирования новых направлений».

– Denis Fedotov | Positive Investments

Чье мнение вам ближе? Делитесь в комментариях ⬇️

$ZAYMВчера в 7:02

🤝 GloraX заключил соглашения о развитии территорий в Омске и Мурманске

3 и 4 июня в рамках Петербургского международного экономического форума GloraX подписал соглашения о сотрудничестве с Правительством Омской области и Правительством Мурманской области.

Соглашение с Правительством Омской области предполагает:

✅ масштабную реновацию частного сектора через механизм комплексного развития территории (КРТ) с включением свободных участков в рамках масштабного инвестиционного проекта (МИП)

✅ площадь — около 48 га

Реализация проекта позволит создать новую жилую среду, повысить эффективность использования территории и сформировать дополнительные условия для роста налоговых поступлений и создания рабочих мест в регионе.

Соглашение с Правительством Мурманской области предполагает:

✅ проработку концепции развития территории

✅ площадь — около 0,3 га

Стороны рассмотрят параметры жилой застройки, социальной, дорожной и инженерной инфраструктуры с фокусом на повышение качества городской среды и доступности жилья.

Подписанные соглашения расширяют присутствие GloraX в Омской и Мурманской областях, где мы уже реализуем проекты с применением механизмов КРТ и МИП – Статус на Заозерной и Кольский, и подтверждают курс GloraX на дальнейшее масштабирование бизнеса в регионах России через участие в крупных проектах и формирование долгосрочных партнерств, направленных на повышение качества городской среды и создание современных жилых проектов.

#GloraX #новости #инвестиции #недвижимость #финансы #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 7:00

Газпром. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #GAZP

Текущая цена: 116.5

Капитализация: 2.76 трлн

Сектор: Нефтегаз

Сайт: https://www.gazprom.ru/investors/

Мультипликаторы (LTM):

P\E - 2.68

P\BV - 0.14

P\S - 0.28

ROE - 5.3%

ND\EBITDA - 2.03

EV\EBITDA - 2.94

Акт.\Обяз. - 2.45

Результаты 2025 года

Что нравится:

✔️FCF вырос на 33.9% г/г (203.3 → 272.3 млрд)

✔️чистая прибыль увеличилась на 2.3% г/г (1.32 → 1.35 трлн);

Что не нравится:

✔️снижение выручки на 8.8% г/г (10.7 → 9.8 трлн);

✔️чистый долг увеличился на 3.2% к/к (6.24 → 6.45 трлн). ND\EBITDA ухудшился с 1.98 до 2.2;

✔️нетто фин доход +132.6 млрд против расхода -60.8 млрд в 3 кв 2025.

Результаты 1 кв 2026 года

Что нравится:

✔️FCF вырос в 2.4 раза г/г (255.4 → 624.1 млрд);

✔️чистый долг снизился на 3.6% к/к (6.45 → 6.21 трлн). ND\EBITDA улучшился с 2.2 до 2.03;

✔️деб. задолженность выросла на 11% к/к (1.24 → 1.38 трлн);

✔️хорошее отношение активов к обязательствам.

Что не нравится:

✔️снижение выручки на 0.3% г/г (2.81 → 2.8 трлн);

✔️чистая прибыль уменьшилась на 45.9% г/г (694.4 → 375.7 трлн);

✔️нетто фин расход -60.5 млрд против дохода +132.5 млрд за 4 кв 2025.

Дивиденды:

Выплата дивидендов в размере 50% от чистой прибыли по МСФО (с учетом корректировки на курсовые разницы и обесценение активов). Дивиденды могут уменьшаться, если отношение ND\EBITDA > 2.5.

СД рекомендовал не выплачивать дивиденды за 2025 год.

Мой итог:

Кратко по результатам 2025 года. В целом, операционные показатели по добыче и переработке нефти и газа снизились в диапазоне от 1.5 до 3.5%. Также есть снижение в производстве электро и теплоэнергии (-1.9% и -6.1%). В плюсе переработка природного и попутного газа (+7.6%) и производство гелия (+31.3%). В финансовом плане год отработали на уровне 2024. Выручка снизилась на фоне уменьшения объемов реализации, а рост прибыли произошел за счет курсовых разниц.

Далее про 1 квартал 2026. Выручка по сегментам (г/г в млрд ):

- газовый бизнес -4.1% (1254 → 1203 млрд);

- нефтяной бизнес -3% (1128 → 1094 млрд);

- электро-энергетический бизнес +26.3% (222 → 281 млрд);

- прочее +8.5% (204 → 221 млрд).

Доля внутренних продаж в газовом бизнесе изменилась с 33.1 до 43.5%, в нефтяном - с 50.8 до 51.4%. Как видно, все больше газа продается на внутреннем рынке. Выручку поддерживает индексация цен внутри страны.

Чистая прибыль снизилась, но причины не в операционной части. Рост операционной рентабельности с 17.1 до 21.8% перекрыл нетто фин расход -60.5 млрд (в 1 кв 2025 был доход +460.6 млрд). Также в отчетном квартале выше эффективная ставка налога на прибыль (36.9% vs 29.7% в 1 кв 2025).

FCF вырос на фоне снижения кап. затрат (-41.6% г/г, 690.2 → 403.1 млрд) против роста в OCF (+8.6% г/г, 945.6 → 1027.2 млрд). Есть только пару нюансов:

- на весь год компания планирует потратить 2.7 трлн, так что весь Capex еще впереди;

- компания капитализирует проценты, что также по факту отъедает реальный денежный поток (135.7 → 159.3 млрд).

Долговая нагрузка улучшилась как за счет снижения чистого долга, так и за счет роста EBITDA. Но пока ND\EBITDA не удалось опустить ниже 2.

Вполне возможно, что с учетом конфликта на Ближнем Востоке Газпром за 2026 год сможет заработать прибыль в районе 1.5 трлн. Это дает P\E 2026 = 1.86. Возможный дивиденд прикидывать смысла нет, так как даже если он и будет, то точно не 50% от чистой прибыли. Не факт, что FCF с учетом капитализированных процентов будет положительным по итогам года.

Акции компании стоят дешево, но идеи здесь только либо краткосрочная, либо с очень большим горизонтом на 5+ лет. Ситуация вокруг Ормуза точно в пользу Газпрома (с начала года экспорт по Турецкому потоку вырос на 6.5% г/г + по мнению экспертов экспортная цена газа может увеличиться на 11% г/г), но определенности по "Сила Сибири - 2" не появилось (а если и появится, то это большой Capex). Впереди маячит отказа ЕС от газа по Турецкому потоку (с осени 2027). В теории могут и дополнительные санкции прилететь. Слишком много неизвестных.

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 157 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 6:06