Рынок – это механизм унижения. Трамп идёт за Гренландией, портфели – за валерьянкой

Рынки не созданы, чтобы подтверждать вашу гениальность, дипломы и стратегию на 10 лет. Рынки существуют, чтобы ломать: людей, идеи, теории и самоуверенность. Без дискриминации.

И вот новый стресс-тест: Трамп, Гренландия и геополитический цирк с тарифами. Трамп снова в своём амплуа: «Отдайте остров, или тарифы, но я вообще-то за мир!»

Европа в шоке, Дания в истерике, НАТО делает вид, что плохо слышит. Трамп торгуется, как на рынке, блеф, давление, угрозы, весь мафиозный набор. А рынок? Рынок никому не верит, фьючерсы уходят вниз, доллар слабеет, treasuries на пике. И, ожидаемо, золото в космос.

Режим Sell America снова в моде, и это не про Гренландию. Это про неопределённость. Инвестиции ставят на паузу, найм тормозится, цепочки поставок «нервничают». Европа ловит торговую войну 2.0.

Рынок унизил всех сразу:

– Европу за слабость;

– Данию за наивность;

– Трампа за шоу вместо стратегии;

– И, если честно, инвесторов тоже.

Отсюда вывод

В этот раз крах будет грандиозного, эпического масштаба. Рынок не обсуждает, кто прав, он наказывает тех, кто не готов. Проверьте свой портфель, выдержит ли он арктический шторм?

#рынки

#геополитика

#унижение

t.me/ifitpro

Посты по ключевым словам

Разбор выпуска: Электрорешения 001Р-04 — Определяем условия апсайда

ООО «Электрорешения» – это российский производитель под брендом EKF, который разрабатывает и поставляет комплексные решения для электроснабжения и автоматизации. Её клиентами являются промышленные предприятия, объекты гражданского назначения и инфраструктурные проекты.

Производственная база компании включает в себя две собственные площадки во Владимирской области, испытательную лабораторию, конструкторское бюро, а также семь логистических центров в России, Казахстане, Узбекистане и Китае.

В 2022 году компания была включена в перечень системообразующих предприятий Минпромторга России.

Параметры выпуска Электрорешения 001P-04:

• Рейтинг: ВВВ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026

• Дата размещения: 12 августа 2026

Финансовые результаты МСФО за 2025 год:

• Выручка: 21,29 млрд руб. (-0,85% г/г)

• EBITDA: 3,19 млрд руб. (-1,2% г/г)

• Чистая прибыль: убыток 406,6 млн руб. (Против прибыли 525 млн руб. годом ранее)

• Капитал: 2,81 млрд руб. (-13,4% г/г)

• Долгосрочные обязательства: 2,6 млрд руб. (-12,9% г/г)

• Краткосрочные обязательства: 12,4 млрд руб. (-8,2% г/г)

• Долг: 7,14 млрд руб. (+2,6% г/г)

• Чистый долг/EBITDA: 1,74х (1,4х годом ранее)

Средняя доходность в данной рейтинговой группе ВВВ при сопоставимой дюрации ~ 24%. Доходность собственного выпуска эмитента с сопоставимой дюрацией Электрорешения 001Р-02 $RU000A10D1J9 – 23.98%.

• Со стартовым купоном в 22% у бумаги Электрорешения 001Р-04 присутствует премия порядка 40 б.п. (0.4%) к средней доходности в рейтинговой группе ВВВ и премия порядка 40 б.п. (0,4%) к доходности Электрорешения 001Р-02.

Премия к доходности выпуска Электрорешения 001Р-02 будет сохраняться до купона 21.7%.

У компании в октябре были суды с налоговой, которые завершились в пользу компании. Также недавно компания погасила выпуск Электрорешения 001Р-01, что тоже свидетельствует о не самом плохом ее состоянии. Однако, сам отчет за 2025 год не выглядит впечатляющим и к нему есть вопросы. При всем этом минимальная сумма участия в 1.4 млн намекает на то, что выпуск не для розничных инвесторов, а для одного крупного, который и заберет большую его часть.

Наше мнение:

С одной стороны, перед нами крупный и известный эмитент с достойными параметрами размещения. Отчетность не всегда идеально прозрачна, но по текущим цифрам всё выглядит нормально: долг приличный, но компания успешно с ним справляется. С другой стороны, есть старая претензия от ФНС, которая немного подпортила репутацию — отсюда и доходность выше рынка. Риск, безусловно, присутствует, но он умеренный.

Главный минус — минимальная заявка в 1,4 млн рублей, что делает первичное размещение малодоступным для большинства частных инвесторов.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией7 августа

Новый выпуск Позитива 001P-04: КС+2% — это много или мало на фоне рынка?

ПАО "Группа Позитив" #POSI (головная организация группы Positive Technologies) и его дочерние компании занимаются разработкой ПО и оказании услуг в сфере кибербезопасности.

Компания предлагает более 25 продуктов для обеспечения безопасности ИТ-инфраструктуры, промышленных сетей, разработки, контейнерных и облачных сред.

Параметры выпуска Группа Позитив 001P-04:

• Рейтинг: АА- (АКРА, прогноз "Позитивный")

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 2,5 года

• Купон: КС + 200 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 07 августа 2026

• Дата размещения: 12 августа 2026

Рейтинг надежности:

• AA от Эксперт РА (прогноз стабильный, подтверждён в июне 2026 года)

• AA− от АКРА (прогноз позитивный, подтверждён в марте 2026 года)

Финансовые результаты по МСФО за 6 месяцев 2026 года:

• Выручка: выросла на 41% год к году и составила 9,5 млрд рублей.

• Объём отгрузок: увеличился на 45% — до 10,7 млрд рублей. Результат превзошёл ожидания более чем на 2 млрд рублей.

• Валовая прибыль: достигла 7,3 млрд рублей (+43% г/г).

• EBITDA: вышла в плюс — 800 млн рублей. Это важный сигнал: годом ранее в том же периоде был убыток в 2,5 млрд рублей. Компания фактически прошла точку операционной безубыточности.

• Долгосрочные обязательства: 18,2 млрд руб. (-8,3%)

• Краткосрочные обязательства: 11,6 млрд руб. (-31,0%)

• Чистый долг: уменьшился с 17,8 до 12,5 млрд рублей, а соотношение чистого долга к EBITDA LTM упало почти в три раза — с 2,33x до 0,8x.

Значительным драйвером роста стал спрос на новые продукты: продажи некоторых из них за полгода уже превысили результаты за весь 2025 год.

Менеджмент подтвердил прогноз на весь 2026 год: ожидается рост отгрузок в диапазоне 40–45 млрд рублей при удержании общих операционных расходов в рамках лимита прошлого года.

В обращении находятся три выпуска биржевых облигаций компании на 19,8 млрд руб:

• Группа Позитив 001Р-01 $RU000A109098 Купон: КС +1,7%. Доходность к погашению: 15,75% на 10 месяцев.

• Группа Позитив 001Р-02 $RU000A10AHJ4 Купон: КС +4,0%. Доходность к погашению: 14,95% на 4 месяца.

• Группа Позитив 001Р-03 $RU000A10BWC6 Доходность: 15,73%. Купон: 18%. Текущая доходность: 17,03% на 1 год 8 месяцев.

Что готовы предложить эмитенты со схожим рейтингом надёжности:

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) КС+2,3% на 10 месяцев. Доходность к погашению: 22,37%

• Авто Финанс Банк БО-001Р-12 $RU000A108RP9 (АА-) КС+2,2% на 10 месяцев. Доходность к погашению: 15,67%

• ТрансКонтейнер П02-02 $RU000A10DG86 (АА-) КС+2,5% на 26 месяцев. Доходность к погашению: 17,86%

• ГТЛК БО 002P-11 $RU000A10DP51 (АА-) КС+2,9% на 27 месяцев. Доходность к погашению: 16,39%

Стоит ли участвовать? Размещение привлекает внимание и как консервативный инструмент, и как потенциальная идея для спекуляций: в случае сохранения высокого спроса бумаги могут подрасти после старта торгов.

Решение о покупке нового выпуска я бы принимал исходя из уровня спреда: если он останется не ниже 1,8%, выпуск интересен. Если премия снизится, бумага проиграет по доходности уже торгующимся аналогам.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией7 августа

Назло всем скептикам: рынок взбирается все выше. К чему готовиться инвестору

Как не удивительно, но рост на российском фондовом рынке продолжается. Индекс МосБиржи закрылся на отметке 2301,65 (+1,43%). РТС тоже подтянулся, показав рост на 1,54% — до 894,72 пункта. Это не просто цифры, это важный психологический рубеж. Давайте разбираться, что подарило рынку этот оптимизм и есть ли у него силы идти дальше.

Новость, которая сняла груз санкционного удара: в верхней палате конгресса США заблокировали ускоренное принятие санкционного законопроекта против России. Конечно, это случилось не из-за внезапной любви к нашей стране, а из-за внутриполитических разногласий.

Но это лишь верхушка айсберга. Зеленский признаёт: Запад начинает давить на Киев, подталкивая его к переговорам. Косвенное подтверждение — сокращение поставок ракет для ПВО.

Интрига на горизонте двух недель — визит американских переговорщиков в Киев. Предполагается, что после Украины они могут направиться в Москву. Но пока новых подробностей нет. Если визит состоится и пройдёт успешно, это может стать переломным моментом. А пока мы живём в режиме «надежда умирает последней».

Вчера вышло резюме обсуждения июльского решения по ставке: регулятор видит пространство для дальнейшего смягчения денежно-кредитной политики до конца 2026 года. А следом пришла ещё одна приятная новость: инфляция впервые с середины мая показала недельное снижение. Да, символическое — 0,02%, — но сам факт крайне важен.

Цены на бензин упали на 1,09%, дизель подешевел на 1,57%. Дефляция пока связана с сезонным удешевлением овощей и фруктов, а также топливом, но тренд намечен. Это укрепляет ожидания, что на заседании 11 сентября ЦБ может снизить ставку на 0,25%, а затем взять паузу. Инфляция с начала года составила 4,84%, и если она продолжит замедляться, у регулятора появится больше пространства для манёвра.

Минфин: покупать валюты станет больше. С 7 августа по 4 сентября Минфин будет ежедневно покупать иностранную валюту и золото на сумму 6,5 млрд рублей — на 20% больше, чем раньше (было 5,4 млрд). А ЦБ продолжит продавать около 0,5 млрд в рамках сделок зеркалирования до конца года.

Технически юань и доллар уже пробовали штурмовать ключевые уровни — 12 и 81 соответственно. При их уверенном пробое открывается дорога к 14 юаням и 86 долларам.

Отдельного внимания заслуживает золото — его биржевая цена превысила 4300 долларов. Последний раз выше этой отметки мы были 18 июня. Что движет драгметаллом? Надежды на сделку между США и Ираном. Трамп заявил, что переговоры во вторник прошли «очень хорошо», и это вселяет надежду на завершение пятимесячного конфликта.

За неделю Brent потеряла около 10% — рынок закладывает возобновление поставок с Ближнего Востока и снятие геополитической премии. Но падение нефти имеет и оборотную сторону: оно снижает инфляционные ожидания в мире и уменьшает вероятность дальнейшего ужесточения политики ФРС, что для всех развивающихся рынков — позитив.

Что дальше? Пробой есть, но лёгко не будет. Итак, главное свершилось — индекс закрепился выше уровня 2300 пунктов. Это открывает дорогу к следующей зоне сопротивления в районе 2340–2350. Но здесь же кроется и главная опасность: на коротких таймфреймах индекс выглядит заметно перекупленным.

Это значит, что дальнейший рост может даваться тяжело, с постоянными откатами и коррекциями. Рынку нужна передышка, чтобы переварить достигнутое и набрать силы для следующего рывка.

• Лидеры: Астра #ASTR (+17%), ЭсЭфАй #SFIN (+15,4%), ВСМПО-АВИСМА #VSMO (+9,78%), Whoosh #WUSH (+9,1%).

• Аутсайдеры: КАМАЗ #KMAZ (-2,03%), Сегежа #SGZH (-1,86%), Совкомфлот #FLOT (-1,7%), СОЛЛЕРС #SVAV (-1,66%).

06.08.2026 - четверг

• #RAGR Закрытие реестра по дивидендам 16.48 руб

• #MGKL Операционные результаты за 7 мес. 2026 г.

• #UPRO Отчет МСФО за 6 месяцев 2026 года

• #DIAS СД решит по байбэку и по дивидендам

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией6 августа

Отскок вопреки нефтяному обвалу: что движет рынком и куда идём?

Вчерашние торги на Московской бирже напоминали качели: внутри дня трясло знатно, но финальный результат оказался на удивление стойким.

Индекс МосБиржи закрылся символическим плюсом — прибавил 0,16%, остановившись на отметке 2266. А вот рублёвый индекс РТС просел сильнее (минус 1,02%), и это понятно: слабеющий рубль традиционно давит на долларовые показатели. Главный же возмутитель спокойствия — нефть. Brent в моменте теряла около 5%, и казалось, что день будет провальным. Но рынок выдержал.

Почему нефть рухнула? Триггером стало громкое заявление министра финансов США Бессента: он пообещал, что уже в среду будет достигнута сделка с Ираном об открытии Ормузского пролива. Рынки немедленно отыграли это как ослабление геополитической премии в цене барреля.

Добавили нервозности заявления Зеленского о подготовке СБУ новых операций против России, а также новости из Еврокомиссии, которая вновь грозится полным запретом на импорт российских энергоносителей — несмотря на то, что в ЕС собственных запасов откровенно не хватает. Это создаёт благоприятный фон для акций «Газпрома» и «Новатэка» — спрос на их продукцию в любом случае останется высоким, и рынок это учитывает.

Объём торгов — 67,8 млрд рублей — не рекордный, но важен сам факт: просадку активно выкупали, причём с нарастающей активностью. Это хороший знак. Он говорит о том, что у рынка есть подушка безопасности, и крупные игроки не готовы расставаться с позициями при любом шорохе.

Инвесторы сейчас заложники противоречивых новостей. С одной стороны, СМИ пестрят заголовками об усилении атак ВСУ на склады — с человеческими жертвами и колоссальными убытками для бизнеса. Это давит на нервы населению и держит рынок в напряжении.

Но с другой — появляются робкие сигналы о том, что США вновь прощупывают почву для мирных инициатив. Пусть это пока лишь слухи, но они дают слабую, но надежду на переговорный трек. Именно этот баланс страха и надежды пока удерживает котировки от обвала.

Рубль: ждём сигнала от Минфина. Валютные фьючерсы (юань и доллар) пытались пробить важные рубежи — 12 рублей за юань и 81 рубль за доллар. Но ключевая интрига дня — объявление Минфина по бюджетному правилу.

Средняя цена нефти в июле превысила 59 долларов, а значит, в августе Минфин, скорее всего, не будет продавать валюту, а может даже вернуться к покупкам. Напомню: с июня рубль ослаб на 13% как раз после того, как Минфин начал покупать валюту. Так что сегодняшнее решение может стать серьёзным драйвером для курса.

Вчера мы увидели классический ложный пробой: индекс нырнул ниже уровня 2250 пунктов, но быстро вернулся обратно и планирует закрыться выше. Такие движения часто являются выманиванием слабых рук перед продолжением роста. Моя цель остаётся неизменной — 2300 пунктов по индексу ММВБ.

Из корпоративных новостей:

ГК Базис #BAZA отчётность за первое полугодие: год к году выручка выросла на 30%, OIBDA — на 26%, рентабельность составила 46,5%. Акционеры утвердили дивиденды в 7,2 ₽ на акцию. Гендиректор считает текущую стоимость акций заниженной и не исключает байбэк.

Газпром нефть #SIBN полностью отменила ограничения на отпуск топлива в Москве, Санкт-Петербурге и еще 11 регионах РФ.

КЛВЗ Кристалл #KLVZ РСБУ 1п 2026г: Выручка ₽1,88 млрд (+13,4% г/г), Чистая прибыль ₽29,6 млн (снижение в 2 раза г/г).

• Лидеры: СОЛЛЕРС #SVAV (+8%), АЛРОСА #ALRS (+4,8%), РУСАЛ #RUAL (+4%), Селигдар #SELG (+2,9%).

• Аутсайдеры: РусАгро #RAGR (-4,3%), Мечел #MTLR (-4,1%), СПБ Биржа #SPBE (-3,3%).

05.08.2026 - среда

• #GEMA Вебинар с обзором результатов деятельности за 1п2026 по РСБУ.

• #RAGR последний день с дивидендом 16.48 руб.

• Банк России → публикация резюме обсуждения ключевой ставки и комментария к среднесрочному прогнозу.

• Росстат → публикация еженедельных данных по потребительской инфляции в РФ (19:00 мск).

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией5 августа

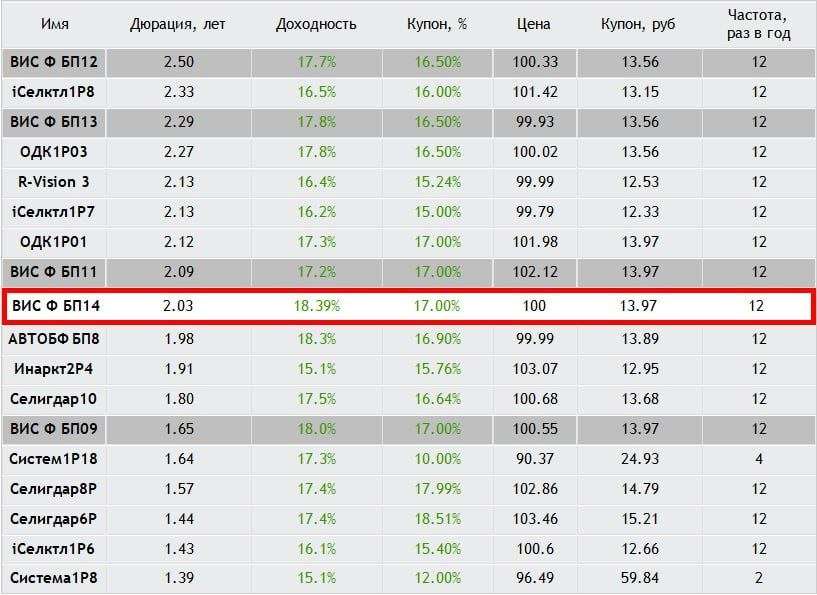

Разбор выпуска: ВИС Финанс БО-П14 — Определяем условия апсайда

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

Параметры выпуска Вис Финанс БО-П14:

• Рейтинг: A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 04 августа 2026

• Дата размещения: 06 августа 2026

Финансовые результаты за 1 квартал РСБУ за 2026 год:

• Выручка: 810,98 млн рублей. Это на 74,25% больше, чем за аналогичный период 2025 года (465,43 млн рублей).

• Чистая прибыль: 12,56 млн рублей. Рост составил 33,09% по сравнению с I кварталом 2025 года (9,44 млн рублей).

• Активы: 18,3 млрд рублей (против 13,02 млрд рублей годом ранее).

• Капитал и резервы: 142,76 млн рублей — рост на 61,64%.

• Долгосрочные обязательства: 14,47 млрд рублей (+13,09%).

• Краткосрочные обязательства: около 3,69 млрд рублей.

• Чистый долг/EBITDA: 1,8х (без проектного финансирования)

Средняя доходность в рейтинговой группе А+ при сопоставимой дюрации ~ 17%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента ВИС Финанс БО-П13 $RU000A10FJ16 – 17.83%.

• Со стартовым купоном 17% в выпуске ВИС Финанс БО-П14 присутствует премия порядка 60 базисных пунктов (0.9%) к средней доходности в рейтинговой группе А+ и присутствует премия порядка 60 базисных пунктов (0.9%) к доходности предыдущего выпуска эмитента ВИС Финанс БО-П13.

Премия к доходности ВИС Финанс БО-П13 будет сохраняться до купона 16.5%.

• Эмитент перешел в разряд серийных, выходя с размещениями почти каждый месяц, и это мало нравится инвесторам. Однако, в июле два кредитных агентства подтвердили кредитный рейтинг ВИС Финанс со стабильным прогнозом, что может обнадеживать. Кроме того, в организаторах выпуска замечена Синара, которая часто грешит тем, что продает свои бумаги в стакан, оказывая давление на цену на старте торгов.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном не ниже 16.75%, что транслируется в эффективную доходность 18.1%, поскольку присутствует премия к доходности более длинного выпуска ВИС Финанс БО-П13.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией4 августа

Почему я не верю в устойчивое движение выше 2300 пунктов. Разбор всех факторов

Российский рынок акций начал неделю с уверенного роста, чему способствовало сразу несколько факторов. Главный внутренний драйвер — ожидание крупных дивидендных выплат, которые начнут поступать на счета инвесторов в ближайшие дни. Участники рынка надеются, что хотя бы часть этих средств будет реинвестирована обратно в акции.

Акции Сбербанка вчера закрыли дивидендный гэп всего за 15 сессий. По итогам 2025 года акционеры получат по 37,64 рубля на акцию, а всего на выплаты будет направлено 850,17 млрд рублей — рекордный объем, и это уже третий год подряд, когда Сбер устанавливает новый максимум по дивидендам.

Поддержку оказали и внешние сигналы. Марко Рубио заявил о надежде на возобновление переговоров между Россией и Украиной в ближайшие недели — правда, рынок пока не спешит закладывать этот сценарий в котировки. Дополнительным позитивом стало ослабление рубля: официальный курс доллара впервые с апреля превысил 80 рублей, а биржевой курс юаня прибавил почти 2%.

Тем временем советник главы офиса Зеленского сообщил, что Киев предлагает Москве сразу несколько вариантов перемирия: прекращение ударов в воздухе и по энергетической инфраструктуре, а также заморозку боевых действий по текущей линии фронта.

Инвесторы также оценивали макростатистику, которая дает противоречивые сигналы. С одной стороны, индекс PMI обрабатывающих отраслей в июле вырос до 50,7 пункта, указывая на восстановление активности.

С другой — ЦБ зафиксировал рост наличных денег у населения в июле на 643 млрд рублей (40% месяц к месяцу). Это негативно сказывается на ликвидности банков,, а также усиливает инфляционные риски.

Сдерживающим фактором для роста индекса выступила нефть. Brent подешевела на 4,5% до $83,96 на фоне ожиданий ослабления напряженности на Ближнем Востоке. Трамп продолжает балансировать между жесткими угрозами и дипломатией: то грозит Ирану, то отменяет удары и обещает переговоры, которые, впрочем, иранский МИД уже опроверг. В результате Лукойл и Роснефть торгуются в красной зоне, немного сдерживая рост индекса.

При этом Трамп заявил, что США и Иран обсуждают возобновление судоходства в Ормузском проливе к 4 августа, назвав переговоры «последним шансом» для Тегерана.

Что по технике: Следующее техническое препятствие для рынка — месячная вершина 2281 пункта, достигнутая в четверг. Ее проверка на прочность может состояться уже в ближайшие сессии, если новостной фон останется нейтральным.

Как я уже не раз отмечал, при текущих вводных значительного роста индекса ждать не стоит. На мой взгляд, мы уже близки к завершению фазы роста. Текущий подъём во многом базируется на завышенных ожиданиях по мирным переговорам и на допущении, что экономика обойдётся без ужесточения ДКП (повышения ставки).

Предложенные Украиной варианты в качестве первого шага Москва уже отвергала — все они сводятся к первоочередному прекращению огня с последующим диалогом, что выгодно исключительно обороняющейся стороне. Поэтому говорить о скором завершении конфликта пока преждевременно.

Из корпоративных новостей:

Мосбиржа с 12 августа переводит акции Ленты с первого на третий уровень листинга, а акции ДВМП — со второго на третий. Причина — несоблюдение эмитентами требований к корпоративному управлению.

Сегежа Групп планирует привлечь китайских партнёров в строительство нового биохимического комплекса на базе предприятия «Новоенисейский ЛХК/Тайга.

Лента #LENT выручка год к году по итогам второго квартала выросла на 28,8%. Чистая прибыль упала на 18,8%. Рентабельность по EBITDA составила 6,7%.

• Лидеры: Сегежа #SGZH (+23%), ОАК #UNAC (+16%), Яковлев #IRKT (+15%), ЭсЭфАй #SFIN (+9,1%).

• Аутсайдеры: ЮГК $UGLD (-0,8%), ДВМП #FESH (-0,75%), Лукойл #LKOH (-0,45%), Роснефть #ROSN (-0,4%).

04.08.2026 - вторник

• #BAZA Отчет по МСФО за 2 квартал и 1 полугодие 2026 года. Прямой эфир с менеджментом компании в 13:00.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией4 августа

Первичное размещение — это не всегда халява. Разбираем все риски и секреты

Инвестиции в облигации остаются классикой: этот инструмент используют как новички, так и опытные игроки. Участие в первичном размещении дает дополнительный доход, но только при условии, что инвестор понимает нюансы таких предложений и может отличить выгодное от заведомо проигрышного.

Зачем компании выпускают облигации? В первую очередь — чтобы занять деньги на комфортных для себя условиях. Банковский кредит часто оказывается дороже и менее гибким, а выпуск бумаг позволяет эмитенту самому задавать параметры: сумму, процентную ставку и сроки.

И это не единственный плюс. Первичное размещение создает информационный шум вокруг компании: о нем пишут СМИ, говорят эксперты, инвесторы начинают присматриваться к бизнесу. Часто это становится первым шагом перед более серьезным событием — выходом на IPO. Долговой рынок позволяет компании «показать себя» инвестиционному сообществу, и только затем выходить с акциями.

Какие бывают первичные размещения:

• Букбилдинг;

• Аукцион по ставке купона;

• Аукцион по цене размещения;

• Прямое размещение или режим Z0 (параметры выпуска фиксированы).

На российском рынке наиболее распространены букбилдинг и прямые размещения — особенно у эмитентов с более низкими рейтингами.

Как на этом можно заработать?

• Букбилдинг часто оказывается лучшим выбором для тех, кто хочет войти в облигации с хорошей доходностью до их появления на вторичке и при этом сохранить контроль. В ходе сбора заявок эмитент и организатор видят реальный спрос. Если интерес высокий, итоговая ставка купона может оказаться ниже первоначального диапазона, и вы зафиксируете доходность, более выгодную для эмитента (но не факт, что для вас).

Здесь важно помнить: если спрос окажется избыточным, ставку могут снизить, и ваша заявка с более высокой доходностью может не сработать. К тому же при высоком спросе вашу заявку могут удовлетворить не полностью — так работает аллокация.

• Аукцион по ставке купона подойдёт тем, кто не боится неопределённости и хочет жёстко зафиксировать свою ставку. Вы подаёте заявку с конкретной цифрой, и если она оказывается ниже ставки отсечения, установленной эмитентом, — бумага ваша. Риск в том, что если все подадут слишком низкие ставки, эмитент может удовлетворить их все, и тогда объём размещения сформирует буквально пара крупных игроков. Для розничного инвестора это означает, что шансы на получение бумаг могут стать минимальными.

• Аукцион по цене размещения встречается реже. Он может быть интересен, если вы уверены в эмитенте и хотите заранее зафиксировать цену покупки, зная, что ставка купона уже определена. Вы выбираете цену — выше или ниже номинала, — и если эмитент её принимает, сделка состоялась. Риск: если спрос низкий, эмитент может не утвердить вашу цену, и заявка останется неисполненной.

• Прямое размещение (режим Z0) — самый прозрачный вариант. Эмитент заранее фиксирует все параметры: купон, объём, цену, срок. Инвестор подаёт заявку, и она исполняется в тот же день (расчёты T+0). Если в первый день весь объём не раскупили, размещение продолжается — можно «докупать» бумаги на первичке, пока выпуск полностью не выберут или не истечёт установленный срок.

Как видите, универсального рецепта не существует — каждый формат имеет свои сильные стороны, и выбор зависит от вашей стратегии, готовности к риску и конкретной ситуации. В разных обстоятельствах выигрывает свой подход.

Покупая облигации, важно помнить: риск — неотъемлемая часть этого инструмента, и он растёт вместе с доходностью. От выбора эмитента зависит многое — вплоть до сохранности ваших средств. В условиях растущего числа дефолтов я настоятельно рекомендую прочитать мой пост, в котором разобраны ключевые моменты выбора надёжных заёмщиков.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией3 августа

Сможет ли индекс Мосбиржи закрепиться выше 2230? Главные риски и драйверы недели

Прошедшая торговая неделя, безусловно, порадовала владельцев «голубых фишек», но назвать этот рост уверенным или устойчивым язык не поворачивается. Динамика была вялой, покупатели действовали осторожно, без напора. И всё же, если абстрагироваться от эмоций и посмотреть на цифры, картина впечатляет: от минимальных значений, индекс ММВБ прибавил целых 20%.

Давайте разберёмся сегодня, какие у российского фондового рынка есть козыри для продолжения роста и что может спровоцировать коррекцию.

Главное событие ближайших недель — это дивидендный кэшбэк. Речь идёт о масштабных выплатах, которые приходятся на начало августа. В центре внимания, безусловно, два банковских гиганта. Сбер и ВТБ. По самым скромным оценкам, вторичный приток ликвидности на рынок может превысить 100 миллиардов рублей. Это серьёзная сила, которая в состоянии продавить индекс Мосбиржи вверх уже в самом начале новой торговой недели.

Кроме того, на стороне «быков» играет внешний фактор — цена на нефть. На фоне обострения геополитической напряжённости на Ближнем Востоке котировки Brent уверенно держатся вблизи отметки 90 долларов за баррель. Высокая цена «чёрного золота» традиционно позитивно отражается на бумагах всего нефтегазового сектора — «Роснефти», «Лукойла» и «Газпром нефти».

В зависимости от рисков судоходства в Ормузском проливе и ситуации в Красном море, стоимость барреля может метаться в очень широком диапазоне — примерно от 85 до 95 долларов. Это означает, что наш рынок в ближайшие дни будет заложником не столько фундаментальных показателей, сколько громких заголовков новостных лент.

В геополитике — полный штиль, который скорее напоминает затишье перед бурей. Конкретных предпосылок для завершения известных событий на Украине не видно. Например, недавние заявления генерал-лейтенанта Виктора Соболева о том, что в 2026 году завершения спецоперации ожидать не стоит, лишь подтверждают этот пессимистичный прогноз.

Несмотря на столь мрачный фон, нашлись и позитивные корпоративные истории, которые внушают определённый оптимизм. Некоторым эмитентам удалось удивить рынок отличными результатами по итогам первого полугодия 2026 года. Помимо уже упомянутого Сбера приятно порадовали инвесторов Дом РФ, Озон, Позитив и Яндекс.

Умеренным позитивом выступает продолжение мирного трека: Госсекретарь США Марко Рубио пообещал приложить усилия для возобновления переговоров между Россией и Украиной. Он рассказал, что Трамп поручил ему и переговорщикам помогать сторонам прийти к соглашению, как только появится шанс. В ближайшие две недели стоит ожидать попыток нащупать почву для диалога.

Что по технике: если индекс сможет уверенно закрепиться выше зоны 2230–2240, перед ним откроется дорога к следующему этапу — уровню 2300 пунктов. Однако достичь его будет крайне непросто. На отметке 2300 проходит глобальный нисходящий тренд, который берёт своё начало ещё с марта этого года.

Это сильнейшее долгосрочное сопротивление. С первой попытки, а тем более при текущем дефиците фундаментальных драйверов, рынку вряд ли удастся его преодолеть. Скорее всего, мы увидим там либо консолидацию, либо резкий отскок вниз.

Что касается коррекции, о которой все говорят, — в сторону 2100 пунктов, — её можно будет рассматривать как основной сценарий только после того, как индекс пробьёт текущий локальный восходящий тренд и закрепится ниже психологически важной зоны 2180–2200. Пока же цена удерживается выше этих рубежей, инициатива остаётся в руках покупателей, и рынок сохраняет шансы на очередную попытку штурма новых высот.

• Лидеры: М.Видео #MVID (+8,07%), ЮГК #UGLD (+5,9%), Норникель #GMKN (+4,8%), Самолет #SMLT (+4,28%).

• Аутсайдеры: Сегежа #SGZH (-4,8%), Озон #OZON (-3,03%), Астра #ASTR (-2,13%), Магнит #MGNT (-1,92%).

03.08.2026 - понедельник

• #TGKA Отчет МСФО за 6 месяцев 2026 года

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендацией3 августа