Новый выпуск РеСтор 001Р-03: премиальная доходность до 21,94%. Мой вердикт

Всего два месяца назад этот эмитент уже пытался зайти на рынок с той же историей. Тогда купон сбили с 20% до 18.85%. Чем закончится вторая попытка — увидим очень скоро. Предлагаю разобраться, чего стоит ждать от нового выпуска и не выгоднее ли купить уже торгующиеся бумаги.

ООО «реСтор» — мультибрендовая сеть магазинов техники и электроники, флагманский бренд — продукция Apple. Входит в группу компаний Inventive Retail Group.

Inventive Retail Group — оператор розничных сетей и интернет-магазинов в сегментах электроники, спорта, детских товаров и фэшн. Основные торговые сети компании: restore, Street Beat, Samsung, Xiaomi, Мир Кубиков, Hiker, Amazing Red, Unode50.

• Опыт на рынке: 18 лет.

• География: 468 магазинов в 36 городах России (на конец 2024 г.).

📍 Чтобы не попасть на дефолт, рекомендую прочитать:

• Продай эти облигации пока не поздно

• Мой личный анти-топ на 2026 год

📍 Параметры выпуска РеСтор 001Р-03:

• Рейтинг: А- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: 2 млрд рублей

• Срок обращения: 2 года

• Купон: не выше 20,00% годовых (YTM не выше 21,94% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 03 февраля 2026

• Дата размещения: 06 февраля 2026

Анализ финансового состояния эмитента осложнён значительной задержкой в предоставлении отчётности: Последний отчёт по МСФО был за 2022 год, а отчёт по РСБУ — за 2023 год.

📍 В качестве основного источника данных за 2024 год был взят отчёт рейтингового агентства АКРА:

• Выручка: около 77,2 млрд рублей (+16,3% г/г)

• EBITDA: 4,1 млрд рублей

• Чистая прибыль: 0,54 млрд рублей

• Капитал: 6,01 млрд рублей

• Чистый долг/EBITDA: примерно 2,6х, годом раннее было 3,5х

Увидеть актуальные цифры по компании, скорее всего, удастся только в июле 2026 года, когда рейтинговое агентство АКРА будет пересматривать текущий кредитный рейтинг эмитента. А сейчас приходится довольствоваться лишь прогнозными оценками от Т-Банка.

📍 Финансовые показатели за 2025 (прогноз):

• Выручка GMV – 73 млрд. (-6% г/г);

• EBITDA – 3,9 млрд. (-5% г/г);

• Рентабельность по EBITDA – 5%;

• Чистый долг / EBITDA – 1,9x.

Компания имеет в обращении единственный выпуск биржевых облигаций:

• реСтор 001Р-02 #RU000A10DMN0 Доходность к погашению: 20,27%. Купон: 18,85%. Текущая купонная доходность: 18,82% на 1 год 9 месяцев, ежемесячно.

📍 Что готов предложить нам рынок долга:

• Борец Капитал 001Р-03 #RU000A10DJ18 (19,09%) А- на 2 года 3 месяца

• Полипласт АО П02-БО-13 #RU000A10DZK8 (21,37%) А на 1 год 10 месяцев

• Село Зелёное Холдинг оббП02 #RU000A10DQ68 (18,68%) А на 1 год 10 месяцев

• Эталон Финанс 002P-04 #RU000A10DA74 (22,02%) А- на 1 год 9 месяцев

• Новые технологии 001Р-08 #RU000A10CMQ5 (19,25%) А- на 1 год 7 месяцев

• Аэрофьюэлз 002Р-05 #RU000A10C2E9 (21,21%) А на 1 год 5 месяцев

• Уральская кузница оббП01 #RU000A10C6M3 (19,91%) А- на 1 год 5 месяцев

Что по итогу: Компания предлагает доходность выше средней по рынку. Это выгодно отличает выпуск от других облигаций с похожим уровнем риска. Есть шанс заработать на росте цены бумаги, но только если итоговый процент по купону не окажется сильно занижен.

📍 Основные риски на поверхности: полное отсутствие прозрачности финансового состояния компании и её зависимость от «серых» поставок техники Apple, производитель которой свернул деятельность в России.

Заинтересуюсь предложением только при купоне не ниже 19,5%. Даже в этом случае рискну лишь небольшой частью депозита. Брокеры установили минимальную сумму участия в 1,4 млн рублей, а значит, покупка в моём случае возможна уже в момент листинга этого выпуска. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Держим удар и идем вперед: итоги Смартлаба и календарь ближайших событий

В прошедшую субботу мы встретились с инвесторами на конференции Смартлаба в Санкт-Петербурге. Как и обещали, вместо скучных слайдов на выступлении нашего IR-директора Алексея Лукьянова были живые вопросы и честные ответы. Спасибо всем, кто был, слушал и спрашивал — получился интересный разговор!

А эта неделя началась с обвала рынка. За весь рынок мы сказать не можем, но ближайших хороших новостей по ВИ.ру ждем уже в эти даты:

🗓 До 30 июля — операционные результаты за 6М 2026

🗓 17 августа — отчет по МСФО за 6М 2026

Подписывайтесь и следите за обновлениями 🔔

📲 А если вам тоже есть что спросить — не обязательно ждать следующую конфу 😉

Пишите свои вопросы в комментариях, мы всегда на связи!

#мероприятия #календарь #всепроВИ #быстреерынка #VSEHВчера в 11:43

🎉Вторая очередь бизнес-квартала «Прокшино» теперь в деле!

Мы завершили строительство второй башни бизнес-квартала «Прокшино». Это 12 этажное здание общей площадью 39 000 квадратных метров, с офисами класса «А» и помещениями под магазины и сервисы.

⬆️На момент открытия мы продали 86% офисов, осталось всего 12 лотов.

Что ждёт резидентов:

✔️Высокие потолки до 4,8 метров, подвод питьевой воды, готовые места под кухни, санузлы и серверные.

✔️Для прилегающей территории разработан проект благоустройства: плотные посадки, аутдор-рабочие места, беседки и многое другое.

✔️Удобный выезды на Солнцево – Бутово – Варшавское шоссе, доступ к Киевскому и Калужскому шоссе. Станция метро «Прокшино» — всего в нескольких минутах ходьбы.

✔️Гарантированный поток клиентов и сотрудников, живущих на территории Молодой Москвы.

✨Среди особенных пространств есть возможность организовать двухуровневый фитнес-зал, кафе-ресторан и панорамный представительский офис с собственной террасой.

🏢«Бизнес-квартал «Прокшино» — это воплощение современных трендов в офисной и торговой недвижимости, где органично сочетаются бизнес, спорт и сервис», — комментирует Татьяна Грихно, руководитель направления офисной недвижимости ГК «А101».

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Вчера в 8:29

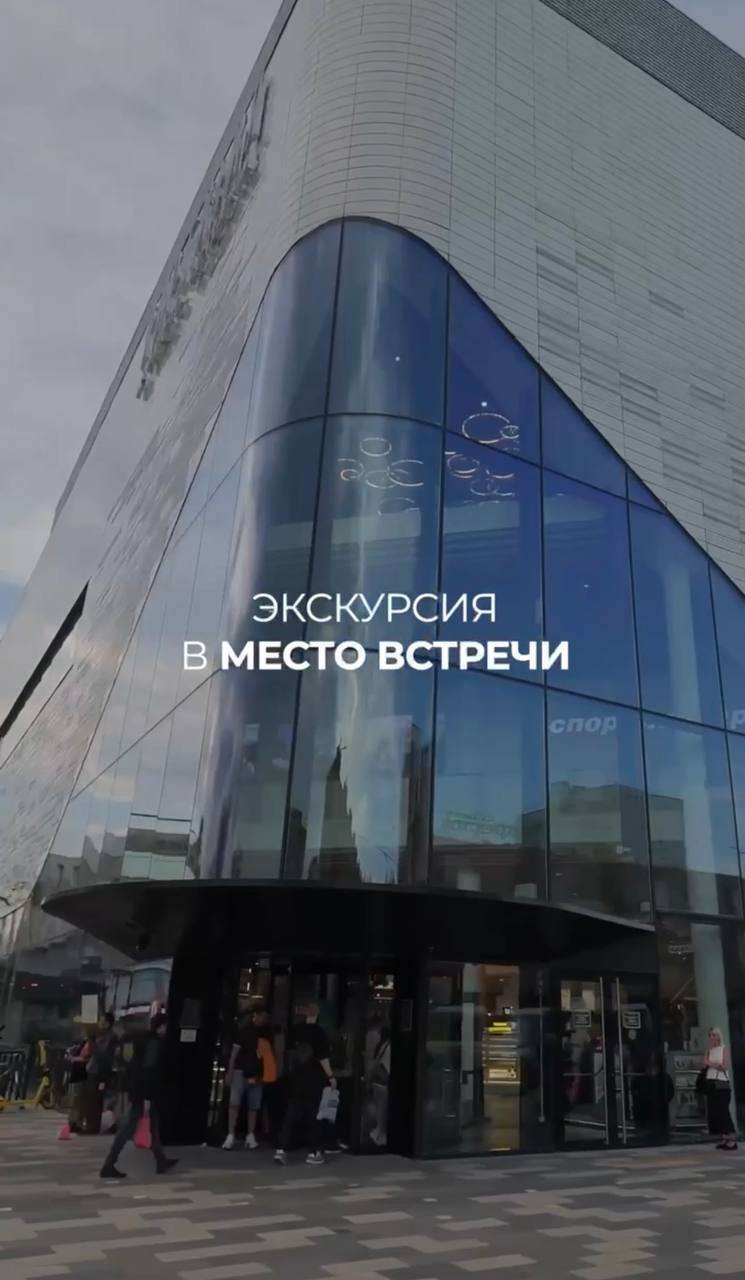

Экскурсия в Место Встречи!

Друзья, привет! 👋

📣 18 июня мы были на экскурсии на одном из объектов «Место Встречи» — Ангара!

📊 РЦ «Место Встречи Ангара» в цифрах:

📍 Общая площадь: 13 419 м2

📍 5 этажей + эксплуатируемая крыша

📍 50+ арендаторов

📍 Трафик: ~200 тыс. человек ежемесячно

❔Что интересного узнали о сети «Место Встречи»?

1️⃣Наполненность арендаторами и их расположение выстроено по аналитике треков посетителей. Это создает еще больший товарооборот и увеличивает время пребывания гостя в районном центре.

2️⃣ 11 объектов с фуд-холлом — это первый подобный формат в густонаселенных районах. Принцип работы с операторами питания: интересные концепции ресторанов + гибкая ротация. УК «Место Встречи» тщательно отслеживает товарооборот для контроля эффективности.

3️⃣ Стратегия взаимодействия с арендаторами — «Москва на тарелке»: оператор подписывает единый договор с якорным арендатором сразу в нескольких локациях. Например, DDX Fitness представлен в 16 объектах, а «Четыре лапы» — в 14.

На экскурсии был 21 инвестор. Спасибо за классный нетворкинг и интересные вопросы!

❗️Было много желающих посетить экскурсию, поэтому мы рады объявить новый набор!

💼 Детали:

📍 Экскурсия по объекту «Место Встречи Ангара»

📍 Дата: 01.07.2026, в 17:00

📍 Сбор гостей: 17:00-17:10 на 1-м этаже у Osterio Mario

📍 Чтобы записаться, переходите по ссылке: https://parus-am.timepad.ru/event/4046480/

Кто был на экскурсии — делитесь своими впечатлениями в комментариях!

До встречи!

Ваш PARUS AM!💚Вчера в 8:05

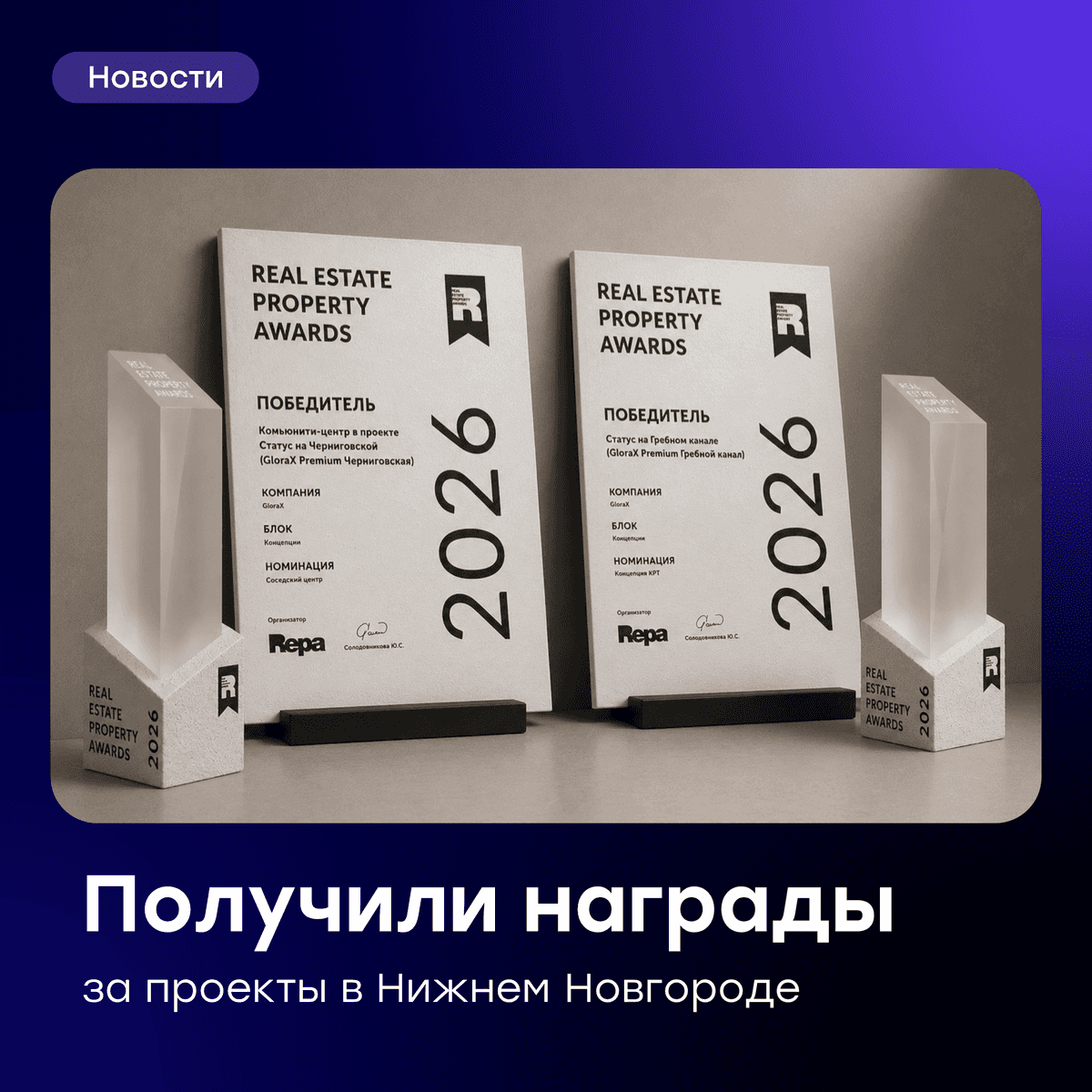

GloraX среди победителей федеральных премий URBAN 2026 и REPA 2026

Проекты и профессиональная команда GloraX продолжают получать признание профессионалов рынка недвижимости.

На 18-й федеральной премии URBAN 2026, одном из ключевых отраслевых событий российского рынка девелопмента, был награжден первый завершенный проект реставрации объектов культурного наследия (ОКН) GloraX:

· Лучший клубный дом – «Дом Башкирова» в Нижнем Новгороде

«Дом Башкирова» расположен на первой береговой линии Оки в Нижнем Новгороде и является частью проекта GloraX СТАТУС на Черниговской. Здание является ОКН регионального значения и входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями». Исторический объект был бережно восстановлен с сохранением архитектурного облика и введен в эксплуатацию в мае 2026 года.

Также, на состоявшейся в Сочи 18 июня третьей архитектурно-девелоперской премии REPA (Real Estate Property Awards) проекты GloraX были признаны среди лучших в 2026 году. В блоке «Концепция», категория «городская недвижимость» были отмечены два наших проекта:

· Лучшая концепция КРТ – СТАТУС на Гребном канале в Нижнем Новгороде

· Лучший соседский центр - комьюнити-центр в проекте СТАТУС на Черниговской

GloraХ, реализующий проекты в 11 регионах, является лидером по объему строительства жилья в Нижнем Новгороде, а также занимает 1 место в городе по объему КРТ проектов. В ноябре 2025 года мы стали победителями в шести номинациях главной отраслевой премии Нижнего Новгорода. В частности, проекты на Гребном канале и на Черниговской стали лауреатами в номинации «Жилой комплекс года. Элит-/премиум-класс».

Мы рады, что наш фокус на создание новой городской среды через реализацию проектов комплексного развития территории находит признание профессионального сообщества не только на региональном, но и на федеральном уровне.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 7:00

СМИ всё никак не успокоятся, обсуждают ставку…

А что ее обсуждать, ясно же, что такое “снижение” - это “плохая новость”. Вообще не об этом надо говорить. Главное, как вижу, в том, что Банк России впервые практически открытым текстом сказал, что бюджетные риски требуют более жёсткой денежно-кредитной политики!

Перевожу с языка пресс-релизов на русский - ставку снизили, но жить с дорогими кредитами мы, похоже, будем очень долго. Ну да, рынок ждал начала цикла быстрого смягчения, а вместо этого получил сигнал: расслабляться рано!

Мы видели, как в пятницу акции и облигации отреагировали снижением, но дело даже не в этом. Если инфляция продолжит снижаться быстрее ключевой ставки, то реальная стоимость денег только вырастет.

Вот так вот! Формально ставку снижают, а фактически ДКП может становиться ещё жёстче... И вот посетила меня неожиданная мысль в связи с этим. Мы все обсуждаем, насколько быстро ЦБ будет снижать ставку, а может, уже пора обсуждать совсем другой вопрос - уверен ли рынок, что следующий сюрприз Банка России тоже будет в сторону снижения?

На фото не Айвазовский, а погода после решения ЦБ.

#ставка

https://t.me/ifitproВчера в 6:27

Распродажи на рынке набирают обороты с пугающей скоростью. Что дальше?

Рынок ждал коррекции, но не такой силы: индекс МосБиржи обвалился до трехлетнего дна, показав худшую динамику с осени 2022 года. Тот негатив, который давно висел в воздухе (новый виток эскалации в украинском конфликте и пауза ЦБ в снижении КС), казался уже частично учтенным в ценах, однако инвесторы вновь стали активно избавляться от активов, словно заново оценив свои риски. Облигации также не устояли — доходность длинных ОФЗ подскочила до 15,5%, обновив максимумы текущего года.

Формально российские акции уже перепроданы настолько, что вот-вот должны отскочить. Но отскока нет и в помине — рынок упорно игнорирует все технические сигналы. Для разворота нужны позитивные новости, но их нет, и при таком раскладе индекс вполне может скатиться к 2250 пунктам. Самое тревожное — полное отсутствие даже робких попыток коррекции.

Перепроданность сейчас попросту "съедается" за счёт консолидации или нового снижения. Всё это выглядит так, будто у кого-то есть инсайд, и рынок сливают именно под грядущее событие. А если ориентироваться на масштаб падения, то это событие обещает быть крайне разрушительным.

Также обвал индекса был спровоцирован: давлением со стороны нерезидентов, использующих неофициальные каналы для выхода из бумаг, и обострением внешнеполитической ситуации на фоне топливного кризиса, атак беспилотников и возможного расширения конфликта с участием Беларуси. В результате рынок захлестнули маржин-коллы и фиксация позиций, что фактически означало капитуляцию большинства участников.

Новый информационный вброс, подливающий масла в огонь: глава КПРФ Геннадий Зюганов предложил изъять из банков 30 триллионов рублей вкладов граждан для нужд бюджета. Аргумент железный: мол, 67 триллионов рублей, принадлежащих населению, и 63 триллиона средств предприятий «просто лежат» и не работают на экономику.

Заявление, мягко говоря, провокационное — такие идеи только подрывают финансовую стабильность и доверие к системе. Надеюсь, всерьёз их рассматривать никто не будет.

Стоит учитывать, что без поддержки акций Сбербанка индекс был бы значительно ниже — эти бумаги искусственно удерживают рынок перед дивидендной отсечкой, намеченной на конец июля. В общей сложности индекс МосБиржи может скорректироваться вниз ещё примерно на 150 пунктов за счёт дивидендных гэпов по широкому кругу эмитентов.

Перспективы возвращения позитива на рынок могут проясниться уже в июле. Потенциальными драйверами станут ослабление рубля (из-за снижения экспортных доходов) и операции Минфина. Но всё это сработает только при условии взвешенных и своевременных действий ЦБ.

Всем крепких нервов и устойчивой психики! Падение — лучший момент для тех, кто умеет ждать. Не дайте эмоциям съесть вашу прибыль.

Из корпоративных новостей:

МосБиржа с 14 июля увеличивает время торгов на срочном рынке на 2 часа - до 17 часов в день (с 06:50 до 23:50). Вводится утренняя сессия (07:00–10:00).

Софтлайн с октября 2024 года выкупил около 18,7 млн своих акций (~4,7% капитала), намерен продолжить выкуп и допускает расширение программы.

Русолово планирует в 2029 году вывести на проектную мощность Амурский металлургический комбинат (АМК).

Займер акционеры утвердили дивиденды за I кв 2026 года в размере 4,36 руб./акцию (ДД: 3%) Отсечка – 30 июня.

• Лидеры: Совкомбанк #SVCB (+1,5%), ПИК #PIKK (+0,6%).

• Аутсайдеры: СПБ Биржа #SPBE (-16,8%), Самолет #SMLT (-13,8%), IVA Technologies #IVAT (-12,7%).

23.06.2026 - вторник

• #MTSS Собрание акционеров. ГОСА по дивидендам за 2025 год в размере 35 руб/акция

• #MRKY последний день с дивидендом 0.0037699687491 руб

• #INCB Окончание приема заявок для участия в IPO

• #NKHP ГОСА по дивидендам за 2025 год в размере 10,08 руб/акция

• #TORSP последний день с дивидендом 0.0294 руб

• #TORS последний день с дивидендом 0.0156 руб

• #SMLT Собрание акционеров.

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендациейВчера в 6:19

Селигдар. Отчет за 2025 по МСФО

Тикер: #SELG

Текущая цена: 34.9

Капитализация: 35.9 млрд

Сектор: Драгоценные металлы

Сайт: https://seligdar.ru/investors/key-facts/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 3.38

P/S - 0.41

ROE - убыток LTM

ND/EBITDA - 4

EV/EBITDA - 4.99

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 48.2% г/г (59.3 → 87.9 млрд);

Что не нравится:

✔️FCF -36.1 млрд против -1.7 млрд за 2024;

✔️чистый долг увеличился на 12.4% к/к (104.8 → 129.2 млрд), но ND/EBITDA улучшился c 4.17 до 4;

✔️вырос нетто фин расход на 72% к/к (2.3 → 3.9 млрд);

✔️убыток -10.1 млрд, хотя это меньше, чем -12.8 млрд в 2024;

✔️очень слабое соотношение активов и обязательств.

Дивиденды:

Компания стремится направлять на выплату дивидендов не менее 30% прибыли по МСФО. При этом целевые значения выплат зависят от показателя ND/EBITDA:

- если < 1 - 30% от прибыли;

- от 1 до 2 - 20% от прибыли;

- от 2 до 3 - 10% от прибыли;

- выше 3 - дивиденды не выплачиваются.

СД рекомендовал дивиденды за 2025 год не выплачивать

Мой итог:

Операционные показатели за год.

Золотодобывающий дивизион (г/г):

- объем горной массы +21% (30 → 36.3 млн м3);

- добыча руда +44% (7.5 → 10.8 млн т);

- производство золота +6% (7620 → 8077 кг);

- реализация золота +19% (7090 → 8437 кг);

Оловодобывающий дивизион (г/г):

- добыча руды +17% (1071 → 1253 т);

- переработка руды +21.9% (999 → 1218 т);

- производство олова +41.9% (2466 → 3500 т);

- производство вольфрама +86.8% (68 → 127 т);

- производство меди +16.1% (2050 → 2380 т).

Видно, что операционно компания за год хорошо подросла. Хотя в золотодобывающем это эффект низкой базы 2024 года. По производству золота пока не дотянули до сильного 2023 года, но все же результат отчетного года второй за последние 5 лет.

На фоне роста объемов производства и реализации, а также роста цен на металлы, значительно увеличилась выручка (без продажи металлов 3х лиц):

- золото +53% (50.8 → 77.7 млрд);

- концентраты +27.4% (7.2 → 9.2 млрд).

По году снова получен убыток, хотя и меньший, чем был в 2024. Улучшилась операционная рентабельность с 21.7 до 22.7% и снизился убыток по курсовым разницам (18.3 → 15.3 млрд). Эти факторы вкупе с ростом выручки перекрыли и увеличение нетто фин дохода (6.1 → 10.4 млрд), и рост эффективной ставки налога на прибыль (73.4% vs 11.3% в 2024). Вообще, одна из ключевых проблем Селигдара, что долг номинирован в золоте, и при росте цен на него компания получает убыток по курсовым разницам. Скорректированная прибыль до налогообложения выросла на 39.3% г/г (6.8 → 9.5 млрд).

По FCF просто уныние. И причина в отрицательном OCF -24.3 млрд против +9.3 млрд. Кап. затраты выросли на 7.2% г/г (11 → 11.8 млрд). Можно отметить, что в отчете эмитента суммы по Capex указаны иные (13.6 млрд vs 15.9 млрд в 2024). На 2026 объем инвестиций ожидается на уровне 18 млрд.

Несмотря на рост чистого долга, долговая нагрузка чуть ослабла по причине роста EBITDA. Долг вырос не только по той причине, что номинирован в золоте. За год Селигдар набрал рублевого облигационного займа на 42.8 млрд (ставка 18-24%).

Холдинг также отчитался по операционным показателям за 1 кв 2026 (г/г):

- производство золота +13.1% (846 → 957 кг);

- реализация золота -23.8% (1431 → 1090 кг);

- производство олова +10.6% (833 → 921 т);

- производство вольфрама +3.8% (26 → 27 т);

- производство меди +14.1% (533 → 608 т).

За 2026 году Селигдар рассчитывает произвести до 9 тонн золота и 3.5 тыс. тонн олова. Операционный рост - хорошо, но пока у холдинга неприятная вилка. Если цены на золото растут - то растет курсовой убыток, а если снижаются - то падает выручка. По примерным подсчетам за текущий год Селигдар так и не выйдет на прибыль из-за процентной нагрузки и убытка по курсовым разницам. Так что если и рассматривать компанию, то только как спекулятивный инструмент. Ну либо покупать с горизонтом на несколько лет в расчете на освоение и запуск новых ЗИФ (Хвойное, Кючус).

Акций Селигдара в портфеле нет и покупку пока не рассматриваю. Прогнозная справедливая стоимость - 42.8 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:47

📈 Проект «Хольм»: место, где город уступает лесу

Мы открываем продажи квартир в первом доме проекта «Хольм» — городских резиденций в окружении Бутовского лесопарка.

🌳 Проект расположен на юго-западе Москвы, рядом со сложившимся районом «Скандинавия». Его концепция — это «островок», обособленный от шумного города лесными массивами и лесопарком. Всего будет построено семь корпусов высотой от 6 до 15 этажей на 580 квартир различной площади.

🏡 Все корпуса сформируют три закрытых двора с просторными гранд-лобби. Вход в подъезды будет организован по принципу «свободные руки» — для этого установят автоматические раздвижные двери. Комфорт жителей и их гостей дополнят уютные зоны ожидания с мягкой мебелью.

🚗 Для автовладельцев предусмотрен двухуровневый подземный паркинг на 555 машино-мест, среди которых — 53 семейных, 78 увеличенных парковочных мест площадью более 25 кв. м, а также 56 мест, оснащённых зарядными станциями для электромобилей. Кроме того, на подземном уровне обустроят 550 кладовых помещений для хранения вещей.

📚В проекте Группа построит детский сад на 150 мест и начальную школу на 300 учеников. При этом уже сейчас вблизи работают школы, детские сады, образовательные центры, поликлиники, магазины и другие объекты.

✨ ГК «А101» продолжает планомерно осваивать земельный банк в соответствии со стратегией комплексного развития территорий. Проект станет новой точкой притяжения для тех, кто ценит баланс городской динамики и уединения лесопарка.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10122 июня

🧠 Три спикера на Смартлабе сказали одно и то же… хотя говорили о разном 📊

Иногда самое интересное на конференции — не то, что говорят со сцены, а то, где неожиданно сходятся мысли совершенно разных людей.

20 июня были на Смартлабе в Санкт-Петербурге. За день выступлений особенно запомнились три человека.

Агаев — про теханализ и объёмы.

Олейник — про макроэкономику и денежные потоки.

Радченко — про ИИ и алгоритмическую торговлю.

Казалось бы, темы вообще разные. Но в итоге все трое пришли к одной и той же мысли.22 июня