Надежные облигации: Яндекс 1Р-04 и 1Р-05. Можно купить, но зачем?

МКПАО "Яндекс" #YDEX — флагманом российского ИТ-рынка. Представьте себе экосистему, которая объединяет более 90 сервисов. Для обычных людей это привычные Поиск, Карты и такси, а для бизнеса — рекламные инструменты вроде Директа и облачные решения.

Плюс доставка, маркетплейс, образование и даже свои технологии беспилотников. Ключевая суть: Яндекс уже давно не просто поисковик, а целая цифровая вселенная для жизни и работы.

Параметры выпуска Яндекс 001Р-05:

• Рейтинг: ААА (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: от 30 млрд рублей

• Срок обращения: 2 года

• Купон: КБД (2 года) + 140 б.п. (YTM не выше 14,70% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

Параметры выпуска Яндекс 001Р-04:

• Рейтинг: ААА (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 3 года

• Купон: КС+150 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 16 июня 2026

• Дата размещения: 19 июня 2026

Рейтинг надёжности:

• "АКРА" и "Эксперт РА" в декабре 2025 года подтвердили рейтинги компании на уровне ААА со "стабильным" прогнозом.

В числе факторов, обусловивших такую оценку, агентства называют: очень сильный бизнес-профиль, невысокий уровень долга и процентных расходов, высокую ликвидность, рентабельность на умеренно высоком уровне, а также низкие корпоративные риски.

Финансовые результаты МСФО за 2025 год:

• Выручка: 1,44 трлн руб. (+31,7% г/г)

• Чистая прибыль: 141,4 млрд руб. (+40,0% г/г).

• Скорректированная EBITDA: Достигла 280,8 млрд рублей, что на 49% больше, чем в 2024 году. • Рентабельность EBITDA: составила 19,5%, что на 2,3 процентного пункта (п. п.) выше показателя 2024 года.

• Свободный денежный поток (FCF): увеличился на 83,8% год к году и составил 89,9 млрд рублей.

• Долгосрочные обязательства: 294,6 млрд руб. (+52,4% г/г)

• Краткосрочные обязательства: 722,6 млрд руб. (+18,1% г/г)

• Чистый долг. снизился на 60% и составил 19,5 млрд рублей.

• Коэффициент чистого долга к EBITDA: снизился до 0,07x (годом ранее — 0,26x).

В обращении находится 3 выпуска биржевых бондов компании на 105 млрд рублей:

• Яндекс 001Р-02 $RU000A10CMT9 Доходность к погашению: 14,00%. Купон: 13,50%. Текущая доходность: 13,38% на 1 год 8 месяцев

• Яндекс 001Р-01 $RU000A10BF48 Купон: КС+1,70% на 9 месяцев. Доходность к погашению: 14,82%

• Яндекс 001Р-03 $RU000A10DDR0 Купон: КС+1,45% на 2 года 4 месяца. Доходность к погашению: 14,30%

Что готовы предложить эмитенты со схожим рейтингом надежности:

• РЖД БО 001P-44R $RU000A10C8C0 (14,71%) ААА на 2 года 7 месяцев

• РусГидро БО-002Р-07 $RU000A10CC24 (14,4%) ААА на 2 года 1 месяц

• Сбербанк 001Р-SBER51 $RU000A10DS74 (14,16%) ААА на 1 год 11 месяцев

• Ростелеком 001P-25R $RU000A10ETL7 (14,45%) ААА на 1 год 9 месяцев

• Мегафон БО-002P-13 $RU000A10F827 (14,15%) ААА на 1 год 7 месяцев

По итогу: Новый двойной выпуск Яндекса становится интересным инструментом для долгосрочной фиксации доходности только при условии, что итоговая доходность окажется близка к первоначальному ориентиру. В этом случае сохраняется умеренный спекулятивный потенциал — как относительно собственных облигаций эмитента, так и в сравнении с другими выпусками, широко представленными на вторичном рынке.

Также консервативным инвесторам с горизонтом от 5 лет, которым не критичен ежемесячный купонный доход, стоит рассмотреть длинные ОФЗ. Их текущая доходность к погашению превышает ключевую ставку. Причём выгода не ограничится купонами: в долгосрочной перспективе инвестор также получит доход от роста цены самих облигаций. Это позволяет заработать больше при меньших рисках по сравнению с другими инструментами.

Из актуального: Подборка ОФЗ под различные стратегии. Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией

Посты по ключевым словам

Приглашаем на конференцию Smart-Lab Conf 2026!

Друзья, привет! 👋

📣 20 июня состоится Smart-Lab — это крупнейшая конференция в сфере инвестиций!

Именно здесь ежегодно проходят живые встречи инвесторов, аналитиков и экспертов рынка для обмена опытом, обсуждения трендов и получения практических знаний.

Мы тоже принимаем участие!

Будем рады вас видеть у нашего стенда, лаборатория «PARUS LAB». Каждый час планируем проводить небольшие лекции, на которых вместе с топ-менеджерами PARUS раскроем «секретные рецепты» в управлении капиталом.

❗️И конечно, ждем вас на нашей сессии в 11:30 в зале «Чаплин»!

🏆Для участников PARUS Friends мы разыгрываем билеты на конференцию.

📍 Пройдите, пожалуйста, викторину по ссылке до 18 июня: https://forms.yandex.com/u/6a3009b184227c0345c40d03/

📍 С победителями свяжутся менеджеры PARUS для уточнения деталей и отправки билетов.

❔Пишите в комментариях свои вопросы, — обсудим их на конференции вместе с вами!

📍 Если вы хотите задать вопрос анинимно, то переходите по ссылке: https://forms.yandex.com/u/6a300db190fa7b05dbaa4cf0/

До встречи!

Ваш PARUS AM!💚Сегодня в 7:44

Отскок на обещаниях прошел успешно. Что будет, когда слова закончатся?

Утренний прогноз перед стартом недели отработал точно: сигналы к отскоку, которые мы разбирали, сработали, и рынок двинулся наверх. Однако главный вопрос — что последует за этим движением?

Итоги дня: МосБиржа выросла на 1,09% (до 2542,71), РТС — на 0,33% (до 1105,58). Вечером позитив усилился — рублевый индекс подскочил до 2552,6 (+1,5%). Сам по себе отскок на «перепроданности» — лишь полдела. Гораздо важнее, сможет ли рынок закрепить этот настрой.

Вчерашний оптимизм подогрели заявления Трампа: в беседе с российским лидером он пообещал надавить на Киев и Европу ради мира. Плюс кремлевский анонс скорого приезда спецпосланника США Уиткоффа — правда, без подробностей.

Рынок, как обычно, играет на опережение: он уже практически полностью отыграл эти позитивные сигналы. Чтобы и дальше двигаться вверх, инвесторам нужны не обещания, а конкретные шаги и решения. Именно их рынок и будет ждать, иначе этот мыльный пузырь очень быстро лопнет.

Сообщения о возможной сделке между Ираном и США спровоцировали резкий рост золота. Дополнительным драйвером для драгметаллов стало ослабление доллара на фоне ожидания решения ФРС по ставкам, которое будет объявлено в среду.

Теперь по компаниям, кто в плюсе от разрядки иранского конфликта:

• Норникель #GMKN — восстановление цен на металлы платиновой группы вслед за золотом, а также рост промышленных металлов на снижении опасений за глобальный рост.

• Полюс #PLZL — возобновление восходящего тренда в золоте на фоне снижения инфляционных рисков. Сюда же спекулятивно можно добавить Селигдар в расчете на сужение дисконта к ценам на золото. А вот в ЮГК сейчас собственный фактор — аукцион, который перекрывает золотую идею.

• ФосАгро #PHOR — выгода от снижения цен на серу, основной сырьевой фактор, подорвавший первый квартал. Мировые цены на серу росли во многом именно из-за Ирана.

Дополнительным плюсом для данных компаний может стать ослабление рубля из-за падения валютной выручки при открытии Ормузского пролива.

К негативным факторам:

• Очередные санкции Евросоюза: Совет ЕС расширил ограничительные меры против России, включив в новый пакет 34 физических и 47 юридических лиц. В перечне, в частности, значатся «Лукойл — Западная Сибирь», «Газпромнефть шиппинг» и НПО им. Лавочкина (входит в структуру «Роскосмоса»).

• Топливная ситуация ухудшается. Чтобы не допустить пустых заправок, правительство разрешило некоторым НПЗ делать бензин и дизель по устаревшему стандарту «Евро-3» — с содержанием серы в 15–35 раз выше, чем требует «Евро-5». Такое послабление ввели еще осенью прошлого года, а в мае просто продлили.

Продавать такое топливо за пределы ЕАЭС нельзя, только внутри страны. Итог: с начала года бензин подорожал на 5,6%, дизель — на 4,8%. Что, конечно, бьет по инфляции.

Что по технике: Индекс МосБиржи выполнил отскок от уровня 2500 п., однако характер движения свидетельствует о технической коррекции внутри нисходящего тренда. Ближайшее сопротивление — зона 2580–2600 п. Отсутствие закрепления выше 2600 п. повышает риск возврата к 2500 п.

Для дальнейшего роста необходим содержательный фундаментальный фон. В числе ожидаемых триггеров — объявление дат визита Уиткоффа и Кушнера в Москву, способных обеспечить движение к 2580 п.

Лидеры: ЮГК #UGLD (+6,23%), АЛРОСА #ALRS (+5,4%), БСП #BSPB (+5,25%), Полюс #PLZL (+4,74%).

• Аутсайдеры: Татнефть-ао #TATN (-3,64%), Татнефть-ап #TATNP (-3,38%), IVA #IVAT (-2,15%).

16.06.2026 - вторник

• #LSNG #LSNGP — Последний день с дивидендом 0.5379 руб/36.7247 руб., 3,2%/10,3%

• #HNFG — Операционные результаты за 5 месяцев 2026 года

• #MRKP — ГОСА. В повестке вопрос утверждения дивидендов за 2025 г. - 0,0725руб., 12.38%

• #LENT — Мосбиржа начинает торги фьючерсами на акции Ленты.

• Инкаб: Начало сбора заявок для участия в IPO.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 5:59

МТС. Отчет за 1 кв 2026 по МСФО

Тикер: #MTSS

Текущая цена: 230.4

Капитализация: 460.4 млрд

Сектор: Телеком

Сайт: https://ir.mts.ru/home

Мультипликаторы (LTM):

P\E - 11.15

P\BV - 17.55

P\S - 0.55

ROE - 157.4%

ND\OIBDA - 1.69

EV\OIBDA - 3.27

Акт.\Обяз. - 1.02

Что нравится:

✔️выручка выросла на 14.9% г/г (175.5 → 201.3 млрд);

✔️чистый долг снизился на 12.7% к/к (563.9 → 492.5 млрд). ND\OIBDA улучшился с 2.02 до 1.69;

✔️нетто фин расход уменьшился на 5% г/г (33.3 → 31.6 млрд);

✔️чистая прибыль увеличилась на 5.1% г/г (5.3 → 7.9 млрд);

Что не нравится:

✔️отрицательный FCF (без учета банка) снизился на 1.6% г/г (-28.3 → -28.8 млрд)

✔️активы чуть больше обязательств.

Дивиденды:

Дивидендная политика на 2024-2026 годы предполагает целевой показатель выплат не менее 35 руб. в год.

За 2025 год будет выплачено 35 руб на акцию (ДД 15.19% от текущей цены).

Мой итог:

Сравнивать операционные данные к/к особо нет смысла, так как есть эффект сезонности. В последние 2 года по всем сегмента, за некоторым исключением, каждый следующий квартал лучше предыдущего в течение года.

Сравнение сегментов по годам (г/г):

- телеком +14.7% (113.5 → 130.2 млрд);

- розничный бизнес +12.1% (10.7 → 12 млрд);

- финтех +18.3% (35.5 → 42 млрд);

- рекламные технологии +2% (15 → 15.3 млрд);

- MWS -5.4% (14.8 → 14 млрд);

- медиахолдинг +4.5% (6.7 → 7 млрд);

- прочее и ВГР -6.8% (-20.7 → -19.3 млрд).

Только MWS (облака и бигдата) снизились по выручке. Ну и рекламные технологии выросли достаточно скромно. В остальном результаты хорошие. Еще можно отметить уменьшение расходов по сегменту "Прочее и ВГР".

Чистая прибыль увеличилась за счет улучшение операционной рентабельности с 18.2 до 20.4%. И это еще при том, что эффективная ставка налога на прибыль в отчетном квартале заметно выше (28.9% vs 10.5% в 1 кв 2025). Прибыль до налогообложения выросла на 85.8% г/г (6 → 11.2 млрд).

FCF (без учета банка) по классическому расчету отрицательный и остался почти на уровне прошлого года. OCF (без учета банка) увеличился в 2.6 раза г/г (5.9 → 15.5 млрд), а кап. затраты - на 29.1% г/г (34.3 → 44.3 млрд). Стоит отметить, что расчеты сильно отличаются от МТС, которые в своей отчетности указали FCF без учета банка -7 млрд против -13.5 млрд в 1 кв 2025 (из долга вычитают также долгосрочные депозиты, свопы и хеджирующие инструменты).

Приятной новостью является снижение долговой нагрузке. Помогли как уменьшение чистого долга, так и рост OIBDA. Вкупе со снижением ключевой ставки это позволит компании снизить процентную нагрузку, которая остается очень высокой (нетто фин. расход составляет 77% от операционной прибыли).

В целом, у компании нет проблем с операционной составляющей, но есть две болевые точки: долг и высокие капитальные затраты.

В период высоких ставок долг не дает раскрыться результатам. Будь компания полностью самостоятельный, то, возможно, было бы принято решение о невыплате дивидендов или их снижение, но "мама" АФК Система не позволяет этого сделать. И здесь кроется одна из ключевых неопределенностей по компании. 2026 год является последним по текущей див. политике. Дальше она будет пересмотрена и пока нет понимания в какую сторону.

С капитальными затратами тоже пока все сложно. По информации от компании Capex в 2026 будет выше, а 2026-2027 годы будут пиковыми по инвест. нагрузке. Но и тут нет гарантий. Развитие 5G, замена устаревшей инфраструктуры и создание новой. Все это требует немалых средств.

В 2026 году компания планирует получить 850 млрд выручки и 1 кв 2025 пока подтверждает состоятельность такой цели. При рентабельности в 6% можно ожидать прибыль в районе 51.4 млрд (P\E 2026 = 8.95). Дорого, особенно с учетом околонулевой BV.

Если траектория движения результатов МТС не изменится (в части опер. прибыли и долга) и по новой див. политике размер выплаты будет от 33 руб. и выше, то компанию вполне можно рассмотреть для добавления в свой портфель в виде квазиоблигации.

Но пока неопределенность по див. политике останавливает от добавления акций МТС в свой портфель. Прогнозная справедливая стоимость - 245 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:55

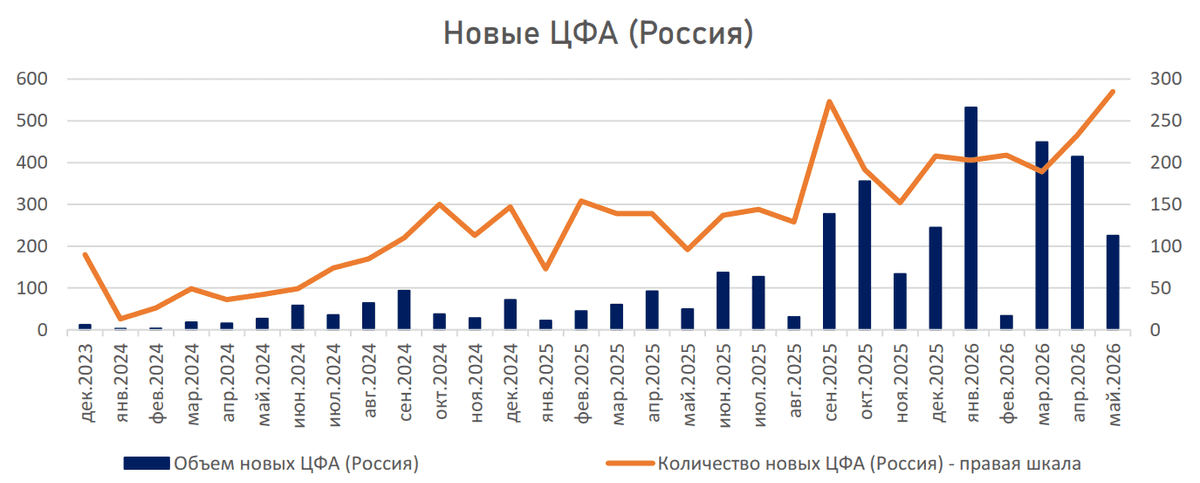

📢⚡️Представляем новый выпуск бюллетеня по ЦФА от Cbonds за май

🔴 Объем рынка ЦФА, находящихся непосредственно в обращении на май, составил 467 млрд руб. при 1 314 выпусках.

🔴 Совокупный объем всех выпущенных с начала развития рынка ЦФА на май достиг 3,8 трлн рублей. Квази-облигационные ЦФА как и раньше формируют подавляющую долю рынка. Объем новых ЦФА составляет 225 млрд руб. при 285 выпусках.

🔴 К маю количество эмитентов выросло до 421. Для сравнения: на конец 2025 года эмитентов было 375. Доля эмитентов ЦФА, не выпускавших облигации осталась равной приблизительно 70%.

👉 Полную версию материала можно изучить здесь.

📌 Раздел по ЦФА на Cbonds – здесь.Вчера в 15:35

Неделя до M&A Конгресса Белые ночи-2026 в Санкт-Петербурге - присоединяйтесь!

23 июня в Санкт-Петербурге PREQVECA и Cbonds Congress проведут «XVI Российский M&A конгресс: Белые ночи 2026».

➡️ Зарегистрироваться сейчас

🤩 На сегодняшний день на конференцию зарегистрировались 220+ участников. Посмотреть список участников на сайте конференции.

🎤 Спикерами конгресса стали 30+ топовых экспертов рынка. Среди тем для обсуждения:

☑️Рынок М&А 2026: Change the Equation

☑️«Мы за ценой не постоим»: Оценка в M&A в 2026 году

☑️Вопросы реализации опционов в отношении акций и долей участия

☑️Привлечение финансирования: источники, стоимость, инструменты

☑️Организованный рынок юниорных инвестиций - новые сырьевые активы и инфраструктура сделок для российского рынка капитала

☑️Рынок Pre-IPO и PE&VC-backed IPOs

🤩 Посмотреть Программу на сайте конгресса.

⛵️ После насыщенной деловой части конференции делегаты отправятся на вечернюю прогулку по Неве и Финскому заливу на комфортабельном теплоходе. Приглашаем насладиться живописными видами Санкт-Петербурга, приятной атмосферой и неформальным общением с участниками!

❤️ До встречи в Петербурге!Вчера в 10:47

ОДК: госгигант с убытком 62 млрд — стоит ли брать его новые облигации?

АО «Объединённая двигателестроительная корпорация» – единственная в России компания, которая специализируется на разработке, серийном изготовлении и сервисном обслуживании двигателей для авиации, космических программ, нефтегазовой промышленности и энергетики.

Из годового отчета следует, что компания является главным отраслевым холдингом, объединяющим 90% двигателестроительных активов страны.

Параметры выпуска ОДК 001Р-03:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: от 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 16,75% годовых (YTM не выше 18,10% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

Параметры выпуска ОДК 001Р-04:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 2 года

• Купон: КС+350 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: отсутствует

• Квал: только для квалов

• Дата сбора книги заявок: 15 июня 2026

• Дата размещения: 18 июня 2026

Рейтинг надёжности:

• А+ «Стабильный» от АКРА (ноябрь 2025)

• А+ «Стабильный» от НРА (декабрь 2025).

Финансовые результаты МСФО за 2025 год:

• Выручка: снизилась на 6,3% по сравнению с 2024 годом и составила 425,7 млрд рублей.

• Выручка от реализации двигателей и комплектующих: 316 млрд рублей (снижение на 11%);

• Выручка от услуг по ремонту: 81,2 млрд рублей (рост на 13%);

• Выручка от реализации НИОКР: 19,7 млрд рублей (рост на 7%).

• Чистый убыток: составил 62,78 млрд рублей. В 2024 году компания получила чистую прибыль в размере около 5 млрд рублей.

• Себестоимость продаж: выросла на 4%, до 345,6 млрд рублей, что давит на маржинальность

• Валовая прибыль: сократилась на 35%, до 80,2 млрд рублей.

• Долгосрочные обязательства: 343,1 млрд руб. (-11,6% г/г)

• Краткосрочные обязательства: 518,8 млрд руб. (+10,7% г/г)

• Чистый долг: вырос на 74,66%, до 211,88 млрд рублей.

• Чистый Долг/EBITDA: 8,0

Да, у ОДК много долгов. Но ключевой момент — компания не одна: ее поддерживает государство через «Ростех». Поэтому АКРА дает ей рейтинг A+ со стабильным прогнозом, в то время как без этой поддержки оценка была бы ВВВ+. И, что важно, инвестиционная программа получает от государства длинные и дешевые деньги под льготный процент.

В обращении находится 2 выпуска биржевых бондов компании на 17 млрд рублей:

• ОДК 001P-01 $RU000A10ES32 Доходность к погашению: 17,22%. Купон: 17%. Текущая купонная доходность: 16,55% на 2 года 9 месяцев

• ОДК 001P-02 $RU000A10ES16 Купон: КС+3,75% на 1 год 9 месяцев. Доходность к погашению: 16,25%

Что готов предложить нам рынок долга:

• Вис Финанс БО-П12 $RU000A10EYJ1 (17,31%) А+ на 3 года 3 месяца

• Селигдар 001Р-11 $RU000A10EXW6 (17,55%) А+ на 2 года 9 месяцев с амортизацией

• Р-Вижн 001Р-03 $RU000A10EKZ6 (15,23%) А+ на 2 года 8 месяцев

• Селектел 001Р-07R $RU000A10EEZ9 (14,33%) А+ на 2 года 8 месяцев

• Инарктика 002Р-04 $RU000A10DHX9 (14,8%) А+ на 2 года 4 месяца

• А101 БО-001P-02 $RU000A10DZU7 (16,07%) А+ на 1 год 6 месяцев

Что по итогу: Новые выпуски появляются уже после заметной переоценки рынком апрельских облигаций ОДК. Старые бумаги торгуются выше номинала, поэтому потенциал роста по новым будет скорее всего ниже, чем в предыдущий раз. Фиксировать доходность имеет смысл лишь у верхней границы диапазона — в районе 16,5%. Сам я в новом размещении участвовать не намерен.

И да, господдержка — это хорошо, но облигации ОДК всё равно рискованные. Главный риск: рейтинг могут понизить, если финансовая стабильность продолжит ухудшаться. И это не гипотетическая, а вполне реальная угроза, которую новые выпуски эмитента в полной мере не отражают.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 8:58

Рынок устоял выше 2500: сможет ли он развернуться на фоне предстоящих событий?

Несмотря на то что индекс Московской биржи просел за прошедшую неделю на 1,78% и продолжает показывать отрицательную динамику уже четырнадцатую неделю кряду, возможности для отскока все еще сохраняются. Ключевая зацепка за оптимизм заключается в том, что индекс ни разу не закрылся ниже отметки 2500, несмотря на давление со стороны геополитики, дешевеющей нефти и крепкого рубля.

Теперь от него требуется преодолеть вершины чуть выше 2530 пунктов — только после такого закрепления можно будет говорить об ускорении роста, и в этом случае ближайшими целями станут 2557 и 2600 пунктов.

На предстоящей неделе настроения на рынках будут задавать два главных сюжета: Первый — возможное заключение мирного договора между США и Ираном, которое сулит разблокировку Ормузского пролива. Второй — пятничное заседание Банка России по ключевой ставке.

Нефтяные цены уже отреагировали на новости о потенциальном мире снижением до 85–86 долларов за баррель. Однако в случае реального заключения сделки падение может продолжиться — вплоть до 80 долларов и даже ниже. Это способно негативно сказаться на российском фондовом рынке и рубле уже на открытии торгов. При более низких ценах на «черное золото» национальная валюта вполне может ослабнуть до 75 рублей за доллар.

Поздно ночью Трамп анонсировал мир с Ираном, открытие Ормузского пролива и снятие блокады с иранских портов. Подписание соглашения намечено на 19 июня в Швейцарии при посредничестве Пакистана. Теперь главное, чтобы к этому времени не было провокаций и мир действительно будет достигнут.

В то же время у инвесторов есть и встречный фактор. В пятницу состоится заседание ЦБ, и рынок с высокой вероятностью ждет снижения ключевой ставки — скорее всего, на 50 базисных пунктов. Это способно оказать поддержку фондовому рынку ближе к концу недели. Тем более что российские акции сейчас выглядят сильно перепроданными, и любой позитивный сигнал может дать толчок к отскоку.

Позитивным итогом воскресенья стал телефонный звонок Путина и Трампа. По словам Юрия Ушакова, Трамп заявил о готовности воздействовать на Киев и европейских партнеров США. Беседа, приуроченная к 80-летию американского президента, продлилась около часа.

Стороны обсудили международную повестку и возможные взаимные контакты, а также договорились о скором визите Уиткоффа и Кушнера в Россию. Рынок на торгах выходного дня отреагировал ростом.

Из корпоративных событий: на предстоящей неделе в центре внимания окажутся годовые общие собрания акционеров целого ряда компаний, которые будут принимать решения по дивидендам. В их числе — Роснефть #ROSN, Novabev Group #BELU, Займер #ZAYM, ОГК-2 #OGKB, Нижнекамскнефтехим #NKNC и другие эмитенты.

Во вторник Московская биржа запускает торги фьючерсами на акции сети Лента #LENT, а компания Henderson #HNFG представит свои операционные результаты за первые пять месяцев 2026 года.

Среда будет отмечена публикацией данных по инфляции: Росстат сообщит об оценке индекса потребительских цен за период с 9 по 15 июня. Эти цифры впоследствии могут повлиять на решения регулятора. А в четверг участников ждёт квартальная экспирация.

На внешних контурах ключевым событием станет решение Федеральной резервной системы США по процентной ставке, которое будет объявлено 17 июня. Кроме того, в середине недели выйдет ежемесячный отчёт Международного энергетического агентства.

15.06.2026 - понедельник

• #RGSS закрытие реестра по дивидендам 0.00408577 руб

• #LVHK закрытие реестра по дивидендам 0.189 руб

• #GEMA закрытие реестра по дивидендам 2.8 руб

• Инкаб СД определит ценовой диапазон размещения акций на IPO.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейВчера в 6:08

Самолет. Отчет за 2 пол 2025 по МСФО

Тикер: #SMLT

Текущая цена: 417.2

Капитализация: 25.7 млрд

Сектор: Застройщики

Сайт: https://samolet.ru/investors/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.51

P\S - 0.07

ROE - убыток LTM

ND\EBITDA - 5.93 (без эскроу)

EV\EBITDA - 6.13 (без эскроу)

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 14.6% п/п (171 → 195.8 млрд);

✔️остаток на эскроу увеличился на +12.8% п/п (326.5 → 368.2 млрд);

Что не нравится:

✔️чистый долг без учета эскроу увеличился на 9.4% п/п (678.3 → 742.1 млрд). Но ND\EBITDA улучшился с 5.99 до 5.93;

✔️вырос нетто фин расход на 8.9% п/п (47.9 → 52.1 млрд);

✔️убыток -4.1 млрд против прибыли 1.8 млрд в 1 пол 2025

Дивиденды:

Минимальные уровни выплат от чистой прибыль по МСФО (ND\EBITDA):

- если < 1 - не менее 50%;

- от 1 до 2 - не менее 33%.

При этом при любом долге сумма дивидендов составит не менее 5 млрд в год.

Было принято решение не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные показатели (г/г):

- новые продажи +20.3% (553 → 665 тыс. кв. м) и +25% (120.9 → 151.1 млрд);

- количество заключенных контрактов +37.1% (15.9 → 21.8 тыс. шт);

- доля контрактов с ипотечными средствами с 54 до 58%.

Второе полугодие вышло неплохим на фоне прошлых двух полугодий. Но, скорее всего, причиной было не улучшение ситуации в секторе, а анонс изменений условий по льготной семейной ипотеки, которые вступили в силу с февраля 2026. Наверняка многие "заскакивали в последний вагон". В копилку этих измышлений можно добавить тот факт, что компания не поделилась операционными показателям за 1 кв 2026 года, хотя в 2025 отчитывалась за 6, 9 и 12 месяцев. Судя по всему, похвалиться нечем.

Если сравнить данные за год, то новые продажи снизились на 6.1% г/г в тыс кв м и на 3.5% г/г в млрд. Количество заключенных контрактов осталось примерно на том же уровне (37.9 → 37.7 тыс шт).

Выручка за год также увеличилась, но скромнее, чем п/п (+8.2% г/г, 339.1 → 366.8 млрд). Помог рост средней цены за кв м с 200 до 219 тыс руб. Также 6.2 млрд выручки получено от продажи земельных участков. По сегментам рост в Москве и области (+9.6% г/г) и снижение в Питере и регионах (-1.3% г/г).

По итогу году убыток также как и за полугодие. Одна из причин - увеличение нетто фин расхода на 37.6% г/г (72.7 → 100 млрд). Вторая - списание во 2 пол 2025 инвестиций в совместные предприятия по проекту "Квартал Марьино" на сумму 4.7 млрд. Самолет в объявление результатов за 2025 указал, что без этого списания скорректированная прибыль равна 2.5 млрд (P/E скор = 10), что все равно значительно меньше 8.2 млрд в 2024 году.

Ключевой проблемой компании является наличие большого долга. ND/EBITDA хоть и снизился, но все равно остается очень высоким. Даже с учетом остатков на эскроу-счетах ND/EBITDA = 2.99. Нетто фин расход продолжает расти, несмотря на снижение ключевой ставки.

Чтобы хотя бы частично снизить долг Самолет занимается распродажей части своих активов, а также оптимизацией расходов. С момента прошлого обзора:

- отказались от строительства крупного ЖК в Москве;

- продали проект ЖК "Донские легенды" в Ростове-на-Дону;

- вышли из проекта на 736 га в Новой Москве;

- продали проект "Маяк Днепровской" во Владивостоке.

Громкой новостью было обращение компании к государству за предоставлением льготного кредита на 50 млрд. После представители компании пояснили, что это был запрос по субсидированию процентной ставки, а не получению кредита. Но государство все равно отказало, а котировки на всей этой "движухе" прилично ушли вниз.

Пока данные с различных источников говорят о том, что ситуация в секторе не улучшается. За 1 кв 2026 продажа "первички" по стране выросла только на 4% г/г, а в Москве снизилась на 37% г/г. Косвенно не лучшую ситуацию подтверждает и статистика погрузки на РЖД по чермету и цементу за 5 месяцев (-14.6% и -11.5%, соответственно). Так что смотреть в сторону компании пока даже не стоит, даже с учетом того, что Самолет остается лидером по объему строительства.

Акции компании были, но я их продал на разговорах о кредите в 50 млрд.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:39

Новый разбор в реальном времени: Золото, Нефть Brent, Bitcoin, Кофе и EUR/USD

22 минуты глубокого технического анализа с экспертом по алготрейдингу и нейроботом Oracle Trading.

Что мы сделали:

Разобрали 5 ключевых активов по актуальным данным

Применили фигуры Гартли, волны Эллиотта и японские свечи

Показали, как нейробот за 2 минуты выдаёт полный разбор (15+ индикаторов + AI)

В этом выпуске вы увидите:

• Текущую волновую структуру и потенциальные цели

• Точки разворота по паттернам Гартли

• Ключевые уровни и зоны интереса по каждому инструменту

• Честный разбор — без воды и «гарантий»

В конце — отдельный блок, почему в 2026 году нейробот + алготрейдинг-советник становится must-have инструментом для трейдера и инвестора.

Смотрите полную версию здесь: YouTube / RuTube / Vk Видео

Хотите получать такие разборы сами и экономить часы на анализе?

Запускайте демо-режим бота +10 запросов бесплатно:

👉 https://t.me/TraidingAI88_bot

Напишите в комментариях, какой актив зацепил сильнее всего и какой хотите разобрать следующим. Читаю всех 👇

13 июня