Кредитное похмелье Магнита: сможет ли ритейлер выбраться из пике?

Прошлый год для ритейла был тяжелым. Казалось бы, сектор - это тихая гавань, протекция от инфляции, а еще стабильные денежные потоки. Однако не все так просто, и причины этому можно разглядеть в годовой отчетности за 2025 год. Стоит ли ожидать возврата к прибыли и когда бизнес снова станет работать на акционеров? Давайте сегодня разбираться на примере отчета Магнита $MGNT за 2025 год.

🛒 С операционной точки зрения Магнит агрессивно провел прошлый год. Согласно отчетности, выручка выросла на 15,3% до 3,5 трлн рублей. Драйверами роста стало рекордное открытие новых магазинов, в том числе интеграция Азбуки вкуса, рост LFL продаж на уровне 8,7% г/г и рост среднего чека на 8,4%. Прекрасные показатели, что же могло пойти не так?

Несмотря на рекордную выручку, эффективность бизнеса резко упала. Рентабельность по EBITDA сжалась до минимальных среди публичных ритейлеров 4,8%. Вместо положительного финансового результата Магнит по итогам 2025 года зафиксировал чистый убыток в 16 млрд рублей, против прибыли в 50 ярдов годом ранее.

📊 Тут важно обратить внимание на то, что финансовые расходы выросли с 24,5 до 82,3 млрд рублей. По факту вся чистая прибыль ушла на проценты по кредитам. С долгом у Магнита тоже проблема - для покупки Азбуки вкуса и агрессивного роста явно использовались заемные средства. На конец года долг составил ~500 млрд против 252 млрд рублей годом ранее, а его соотношение к EBITDA достигло отметки 2,9x.

Получается, что пока ЦБ душит инфляцию рекордными ставками, Магнит закредитовался под высокий процент. При этом инвестировал в ритейл, для которого благоприятный сентимент - высокая инфляция. Возможно, финансовый менеджмент компании имеет какой-то план, но в лоб идея выглядит сомнительной, а такая раскорреляция - опасной.

🧲 Интересен ли инвестиционный кейс Магнита?

Несмотря на дешевизну по некоторым мультипликаторам, не спешил бы ловить падающие ножи. Средняя ставка заимствований сейчас составляет ~17%. Это значит, что даже если рефинансировать долги в этом году на фоне снижения ставки, то она навряд ли опустится ниже 15-16%. Отрицательный денежный поток - риск для дивидендов и драйвер роста долговой нагрузки.

В 2026 году стоит ожидать высоких финансовых расходов, вероятно, сопоставимых с прошлой прибылью. Финансовая ситуация не позволяет платить дивиденды, что ведет к ухудшению баланса. Низкая ключевая ставка, которая может помочь бизнесу, ожидается только в 2027 году. При этом ЦБ серьезно борется с инфляцией, что давит на рост доходов ритейла. Магнит сделал рисковую ставку на реализацию сразу нескольких благоприятных факторов, поэтому риск крайне велик.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. Спасибо!

Посты по ключевым словам

X5 - без значимых драйверов к переоценке

Фудритейл всегда считался тихой гаванью. «Продукты люди будут покупать всегда» - основной тезис инвесторов. Формально они правы, но в условиях высокой ключевой ставки и активных расходов на CAPEX даже продуктовые сети могут оказаться в довольно сложном положении. Предлагаю разобрать отчет ИКС5 за полный 2025 год и расставить необходимые акценты.

🛒 Итак, выручка компании в отчетном периоде выросла на 18,7% до 4,6 трлн рублей. Операционная прибыль тоже подросла до 247 млрд рублей. На уровне операционного бизнеса все выглядит очень прилично. Рост выручки уже возвращается к нормальным темпам - около 12–16% в год. Сопоставимые продажи растут в основном за счет чека, а не трафика. Это важный момент: инфляция замедляется, а значит, дальше рост будет зависеть от реального спроса и эффективности сети.

Основной драйвер бизнеса остается прежним - «Пятерочка». «Перекресток» растет умеренно, а «Чижик» постепенно становится вторым по размеру сегментом группы. Главная проблема - это финансовые расходы, которые выросли до 168 млрд рублей против 115 млрд годом ранее. В результате прибыль до налогообложения снизилась до 108,8 млрд рублей, а чистая прибыль упала на 20,2% до 83 млрд рублей.

Долгосрочные кредиты и займы компании выросли более чем в два раза, а денежная позиция увеличилась, но это следствие привлечения дорогого финансирования. При этом нераспределенная прибыль существенно снизилась, в том числе из-за крупных дивидендных выплат. И вот здесь мы подходим к главному вопросу: а не попадут ли сети в ловушку тонкой маржи?

▫️Инфляция замедляется;

▫️Конкуренция усиливается;

▫️Зарплаты растут, логистика дорожает;

▫️CAPEX становится все дороже;

▫️Маржа при этом снижается до 2%.

При такой модели бизнес номинально растет, но свободный денежный поток растет значительно медленнее, чем выручка. Это значит, что дивиденды начинают зависеть от долга и трат на CAPEX.

📊 Целевой диапазон по долговой нагрузке: Чистый долг/EBITDA 1,2–1,4x. Если EBITDA падает, а CAPEX растет - дивиденды автоматически уменьшаются. После крупных выплат дивидендов долговая нагрузка уже приблизилась к нижней границе диапазона. То есть ситуация выглядит так: 2024–2025 - это период очень высоких дивидендов, в 2026 - период более скромных выплат. Инвесторам не стоит рассчитывать на щедрые выплаты.

Стоит компания справедливые для нее P/E 7,8x; EV/EBITDA 3,1x. Дивдоходность к лету явно будет на уровне прочих голубых фишек. История выглядит консервативно, без значимых драйверов к переоценке. Она точно лучше Магнита $MGNT, но вот в сравнении с Лентой $LENT - вопрос. Я продолжаю держать акции ИКС5 $X5 в портфеле, но не считаю ее лучшей в потребительском секторе.

♥️ Ваш лайк - лучшая мотивация для меня, а вам плюсик к карме. Поддержите реакциями статью!

❗️Не является инвестиционной рекомендацией7 апреля

Текущая ситуация на бирже

Российский рынок сейчас балансирует на грани. Индекс Мосбиржи застыл у отметки 2780 пунктов. Причинами стали атаки на нефтегазовые объекты и укрепление рубля, а ведь именно этот сектор в последнее время тянул рынок вверх.

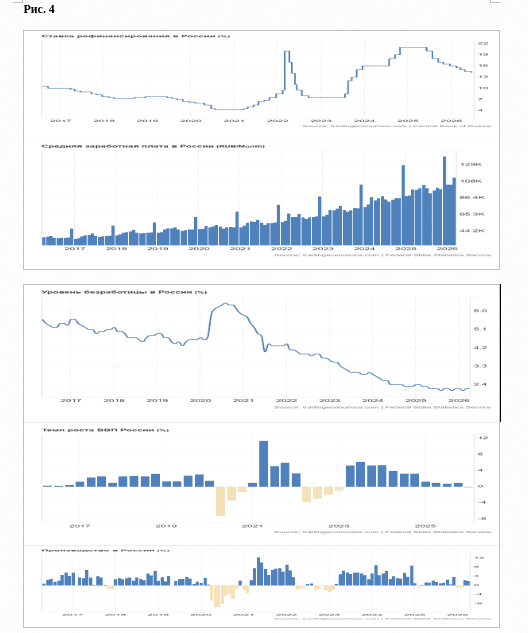

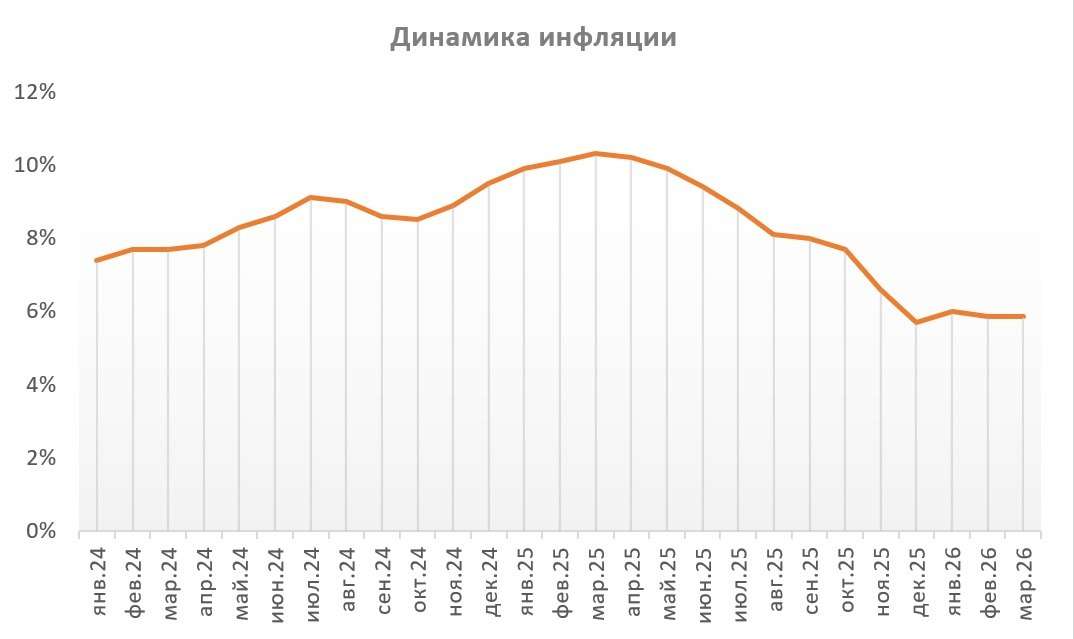

📊 Свежая статистика от Росстата показала рост инфляции за неделю на 0,17% - в годовом выражении это 5,86%. Глава ЦБ Эльвира Набиуллина в ходе недавнего выступления в Госдуме признала: вклад налоговых изменений в инфляцию оказался выше ожиданий (1% вместо 0,7%). Что это значит? На быстрое снижение ключевой ставки рассчитывать не стоит - регулятор будет осторожен.

🛒 Операционная дочка Магнита $MGNT (Тандер) - впервые за последние двадцать лет получила убыток по РСБУ в размере 22,5 млрд рублей против 46,4 млрд рублей прибыли годом ранее. Конечно, итоговая отчётность по МСФО, традиционно публикуемая в конце апреля, покажет иную картину благодаря консолидированным результатам дочерних брендов (Дикси, Азбука вкуса, Самбери). Однако вряд ли совокупная прибыль данных бизнес‑юнитов превысит 20 млрд рублей. Как итог, акционеры второй год подряд могут остаться без дивидендов. Если рассматривать сектор исключительно с точки зрения денежного потока, то выбор явно падает на X5 $X5

🛢По данным Argus Media, в конце марта нефть марки Urals стоила чуть более $93 за баррель в западных портах страны. Дисконт на флагманский российский сорт ожидаемо сокращается вследствие геополитики на Ближнем Востоке, однако нельзя сбрасывать со счетов риски атак на портовую инфраструктуру, что приводит к сокращению экспортного потенциала нефтяных компаний. Тем не менее, в конце апреля можно ожидать укрепления рубля, так как экспортеры увеличат объёмы продаж валютной выручки для уплаты налогов. Держателям Сургута $SNGSP стоит набраться терпения, а вот прочая нефтянка, в лице того же Лукойла $LKOH или Роснефти $ROSN будет следовать за нефтью.

✈️ Менеджмент Аэрофлота $AFLT будет рекомендовать СД принять решение о выплате дивидендов по итогам 2025 года, заявил глава компании Сергей Александровский в интервью «России 24». Учитывая падение скорректированной чистой прибыли в отчётном периоде более чем в два раза, а также отсутствие у менеджмента ожиданий по росту демпферных выплат в 2026‑м, инвесторам стоит быть реалистами и не рассчитывать на выплату щедрых дивидендов. Эмитента часто называют бенефициаром завершения СВО, но переговорный трек фактически поставлен на паузу.

❗️Не является инвестиционной рекомендацией

♥️ Если мой брифинг оказался полезен для вас, обязательно прожмите лайк статье. Спасибо!

📣 ИнвестТема в МАХ - https://max.ru/particular_trader2 апреля

Лента - отличный темп роста?

Отчеты в FMCG-секторе - это лучший индикатор того, что на самом деле происходит с кошельком потребителей. Сегодня у меня на столе свежие операционные результаты Ленты $LENT за полный 2025 год. Менеджмент вовсю рапортует об успехах трансформации, но давайте разберемся, не является ли этот рост «дутым» и чего ждать инвесторам в 2026 году.

🛒 Итак, выручка компании за отчетный период выросла на 24,2% до 1,1 трлн рублей. В 4 квартале прибавили 22,2% г/г, достигнув 322,3 млрд рублей. Формально - темп отличный: двузначные цифры, агрессивное масштабирование и выход в новые регионы. Но, как говорится, дьявол кроется в деталях.

LFL-продажи за год выросли на 10,4%, а в 4 квартале рост замедлился до 8%. А теперь смотрим на структуру этого роста: средний чек за год прибавил 9,3%, а трафик - всего 1%. В 4 квартале трафик и вовсе замер на отметке +0,1%. Получается, что основной вклад в результат внесла продуктовая инфляция, а не новые лояльные покупатели. Мы просто стали платить больше за тот же набор продуктов.

📊 Что касается масштабирования, то здесь Лента включила режим форсажа. Количество магазинов за год выросло на 31% до 6 760 точек. Открыли более тысячи «магазинов у дома», активно качали дискаунтеры, переваривали «Монетку» и интегрировали дальневосточную «Реми». Общая торговая площадь прибавила 16,6%. Гипермаркеты окончательно уходят в прошлое - компания делает ставку на малые форматы, следуя за изменением поведения покупателя.

Онлайн-сегмент уже занимает около 7% в общей выручке. За год продажи выросли на 18,5% до 74,8 млрд рублей. Радует, что собственные сервисы доставки прибавили 56,7%, в то время как партнерские каналы стагнируют. Лента пытается выстроить свою экосистему, чтобы не платить комиссионные агрегаторам, и это правильный вектор.

Однако риски видны невооруженным глазом. Первое - стагнация трафика. Если инфляция замедлится, а реальные доходы населения не вырастут, рост среднего чека перестанет вытягивать LFL. Второе - перегрев сегмента «магазинов у дома». X5 $X5, Магнит $MGNT, региональные сети - все идут в этот формат. Конкуренция за локации и покупателя усиливается. Третье - интеграция активов. Быстро нарастить сеть можно, но синергия не возникает по щелчку.

Что по дивидендам?

Пока Лента находится в фазе активного роста и интеграции активов, ожидать щедрых выплат не стоит. Весь свободный денежный поток уходит в развитие и латание дыр после покупок. Если EBITDA не размоется в 2026 году, рынок может переоценить компанию, но пока это история про рост капитализации, а не про дивидендную доходность.

❗️Не является инвестиционной рекомендацией

♥️ Друзья мои, напомню, что мы работаем по бартеру. Я каждое утро ручками пишу и публикую для вас статью, а вы, ими же, ставите ей лайк. Занимает времени около 0,1 секунды. Спасибо!20 марта