Интер РАО. Отчет за 2025 по МСФО

Тикер: #IRAO

Текущая цена: 3.2115

Капитализация: 335.3 млрд

Сектор: Электрогенерация

Сайт: https://www.interrao.ru/investors/

Мультипликаторы (LTM):

P\E - 2.51

P\BV - 0.29

P\S - 0.19

ROE - 11.8%

ND\EBITDA - отрицательный ND

EV\EBITDA - 0.67

Акт.\Обяз. - 3.6

Что нравится:

✔️рост выручки на 13.7% г/г (1.55 → 1.76 млрд);

✔️нетто фин доход вырос на 2.5% г/г (70.3 → 72 млрд);

✔️отличное соотношение активов к обязательствам.

Что не нравится:

✔️отрицательный FCF -90.5 млрд против +492 млн в 2024;

✔️снижение чистой денежной позиции на 37.5% к/к (341.5 → 213.6 млрд);

✔️чистая прибыли снизилась на 9.2% г/г (147.5 → 133.8 млрд);

Дивиденды:

Дивидендная политика предполагает выплату 25% от прибыли МСФО.

По данным сайта Доход за 2025 прогнозируется выплата в размере 0.3138 руб (ДД 9.77% от текущей цены).

Мой итог:

Операционные показатели за 2025 год (г/г):

- установл. электр. мощность +0.1% (31.201 → 31.231 ГВт);

- установл. тепловая мощность +0.1% (25.061 → 25.079 тыс. Гкал/час);

- выработка электроэнергии -2.7% (131.647 → 128.073 ТВтч);

- отпуск теплоэнергии с коллекторов -4.1% (41.627 → 39.929 млн Гкал);

- размер клиентской базы +2.8% (20.093 → 20.65 млн аб).

- реализация электроэнергии на розничном рынке +0.7% (226.083 → 227.739 млрд кВтч).

Снижение объема выработки электроэнергии связано с зарубежными активами:

- сократился экспорт в Молдавию на фоне геополитики;

- сократился экспорт в Китай (с января 2026 вообще приостановился) из-за дефицита мощности в ДФО и профицита на северо-востоке КНР;

- низкая водность в 1 квартале 2025 года в регионе присутствия ГЭС.

Объем экспорта за 2025 уменьшился на 12.8% г/г (8.53 → 7.435 млрд кВт*ч)

Снижение отпуска тепловой энергии связано с высокой температурой воздуха в отопительном периоде 2025 года.

Динамика выручки осталась на уровне 9 месяцев. Раскладка по сегментам (г/г в млрд):

- электрогенерация +14.8% (226 → 228.9);

- теплогенерация +10.7% (131.8 → 146);

- сбыт +17.2% (1016 → 1191);

- трейдинг +4.5% (62.4 → 65.1);

- инжиниринг +0.3% (100.5 → 100.8);

- энергомашиностроение +28.6% (43.5 → 55.9);

- зарубежные активы -40.3% (45.8 → 27.3).

Видно, что общую хорошую картину снова портит сегмент "Зарубежные активы".

Рост выручки не переложился в прибыль по двум причинам. Первая - выросли операционные расходы из-за чего ухудшилась операционная рентабельность с 6.98 до 6.07%. Вторая - рост ставки налога на прибыль с 20 до 25%. Если сравнить прибыль до налогообложения, то она выросла на 1.4% г/г (182.3 → 184.8 млрд).

Тренд на снижение FCF продолжился и в 2025 он вовсе стал отрицательным. По двум составляющим идет разнонаправленное движение. OCF снижается с 2022 года и за отчетный год уменьшился на 13.9% г/г (115.5 → 99.4 млрд). Обратная ситуация по кап. затратам, которые постоянно растут и за 2025 год увеличились на 65.1% г/г (115 → 189.9 млрд). Причем Capex будет расти и следующие годы (на 2026-2027 ожидается затраты на уровне 200-300 млрд в год).

Капиталка "подъедает" денежную "подушку", и ее уменьшение вкупе со снижением ключевой ставки негативно влияет на нетто фин доход. За год он еще немного вырос, но если смотреть поквартально, то заметно постепенное уменьшение (20.3 → 20.2 → 17.4 → 14.1 млрд).

Взгляд на компанию зависит от горизонта инвестирования. Краткосрочно нет драйверов для роста (высокий Capex минимум пару лет, низкий payout, уменьшение денежной "подушки" и риск перехода в чистый долг). Но при долгосрочном подходе это интересный актив. Компания стоит очень дешево по мультипликаторам. В планах до 2030 года увеличение выручки до 2.6 трлн и утроение EBITDA, что через рост прибыли приведет к повышению дивиденда. Хотя здесь есть риск, что высокий Capex затянется на годы, и тогда озвученные планы не осуществятся. Можно добавить, что целевую в 4.5 руб. ждут не первый год, но раскрытия стоимости пока так и не происходит, что отчасти и является причиной низкой оценки.

Акции Интер РАО держу в портфеле с долей в 2.47% (лимит 4%). Для добора жду цену ниже 3 руб. Расчетная справедливая цена - 4.54 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ ЕвроТранс $EUTR 5 августа допустил полноценный дефолт по трем выпускам облигаций, пропустив выплаты от 21 июля, после серии техдефолтов по купонам на общую сумму 168,4 млн ₽.

Сбербанк $SBER и банк "Россия" уведомили о планах обратиться в арбитражный суд для признания топливного оператора банкротом.

Акции компании в моменте обваливались более чем на 20%, но к закрытию торгов 5 августа скорректировались, потеряв около 1,5%, а с начала года подешевели более чем на 70%.

Волна дефолтов эмитентов с долговой моделью роста показывает, что инвесторам стоит внимательнее следить за денежным потоком и графиком погашений, а не только за отчетной прибылью.Сегодня в 20:37

💳 Куда выводить купоны: на карту или на брокерский счет?

Когда вы покупаете свои первые облигации, один из первых вопросов, с которым вы сталкиваетесь в настройках личного кабинета у брокера — куда именно направлять купонные выплаты. На выбор обычно предлагают два варианта: оставлять деньги на брокерском счете или автоматически выводить их на вашу банковскую карту. На первый взгляд это кажется мелкой технической деталью, но на самом деле этот выбор напрямую определяет скорость роста вашего капитала и вашу инвестиционную философию.

Если ваша главная цель на ближайшие годы — это создание и максимальное увеличение капитала, то самым разумным решением будет оставлять купоны на брокерском счете. Только так вы сможете запустить на полную мощность магию сложного процента. Когда купоны приходят на брокерский счет, они не лежат там без дела. Вы можете сразу же реинвестировать эти деньги — докупать на них новые облигации, акции или паи фондов ликвидности. Получается эффективный круговорот: купоны приносят вам новые купоны, ваш портфель растет как снежный ком, а конечная доходность на длинной дистанции оказывается в разы выше, чем при простом накоплении.

С другой стороны, вывод купонов на обычную банковскую карту имеет свои весомые плюсы, особенно с точки зрения психологии. Это идеальный выбор для тех, кто хочет чувствовать плоды своих инвестиций здесь и сейчас. Для многих инвесторов, особенно начинающих, регулярные уведомления от банка о зачислении «живых» денег на карту — это мощный стимул продолжать инвестировать. Вы сразу видите, как ваши активы работают на вас в реальной жизни. Купонами на карте можно оплатить коммунальные услуги, купить продукты или просто порадовать себя чашкой кофе, понимая, что за это заплатил ваш капитал.

✅Выбор между картой и брокерским счетом зависит исключительно от вашего текущего этапа жизни. Если вы находитесь в фазе активного накопления и формирования подушки безопасности, то выводить купоны на карту — это стратегическая ошибка, ведь велик соблазн просто потратить эти «легкие» деньги на повседневные мелочи.

🧮 Чтобы увидеть разницу между инвестициями с реинвестированием купонов и без него, можно воспользоваться любым инвестиционным калькулятором, считающим сложные проценты. И поверьте, отличия на горизонте даже 3-5 лет вас очень удивят.

❓А какую схему распределения купонов используете вы? Копите их на счете для новых покупок или выводите на карту, чтобы сразу почувствовать прибыль? Поделитесь своим опытом в комментариях!Сегодня в 5:57

Отскок вопреки нефтяному обвалу: что движет рынком и куда идём?

Вчерашние торги на Московской бирже напоминали качели: внутри дня трясло знатно, но финальный результат оказался на удивление стойким.

Индекс МосБиржи закрылся символическим плюсом — прибавил 0,16%, остановившись на отметке 2266. А вот рублёвый индекс РТС просел сильнее (минус 1,02%), и это понятно: слабеющий рубль традиционно давит на долларовые показатели. Главный же возмутитель спокойствия — нефть. Brent в моменте теряла около 5%, и казалось, что день будет провальным. Но рынок выдержал.

Почему нефть рухнула? Триггером стало громкое заявление министра финансов США Бессента: он пообещал, что уже в среду будет достигнута сделка с Ираном об открытии Ормузского пролива. Рынки немедленно отыграли это как ослабление геополитической премии в цене барреля.

Добавили нервозности заявления Зеленского о подготовке СБУ новых операций против России, а также новости из Еврокомиссии, которая вновь грозится полным запретом на импорт российских энергоносителей — несмотря на то, что в ЕС собственных запасов откровенно не хватает. Это создаёт благоприятный фон для акций «Газпрома» и «Новатэка» — спрос на их продукцию в любом случае останется высоким, и рынок это учитывает.

Объём торгов — 67,8 млрд рублей — не рекордный, но важен сам факт: просадку активно выкупали, причём с нарастающей активностью. Это хороший знак. Он говорит о том, что у рынка есть подушка безопасности, и крупные игроки не готовы расставаться с позициями при любом шорохе.

Инвесторы сейчас заложники противоречивых новостей. С одной стороны, СМИ пестрят заголовками об усилении атак ВСУ на склады — с человеческими жертвами и колоссальными убытками для бизнеса. Это давит на нервы населению и держит рынок в напряжении.

Но с другой — появляются робкие сигналы о том, что США вновь прощупывают почву для мирных инициатив. Пусть это пока лишь слухи, но они дают слабую, но надежду на переговорный трек. Именно этот баланс страха и надежды пока удерживает котировки от обвала.

Рубль: ждём сигнала от Минфина. Валютные фьючерсы (юань и доллар) пытались пробить важные рубежи — 12 рублей за юань и 81 рубль за доллар. Но ключевая интрига дня — объявление Минфина по бюджетному правилу.

Средняя цена нефти в июле превысила 59 долларов, а значит, в августе Минфин, скорее всего, не будет продавать валюту, а может даже вернуться к покупкам. Напомню: с июня рубль ослаб на 13% как раз после того, как Минфин начал покупать валюту. Так что сегодняшнее решение может стать серьёзным драйвером для курса.

Вчера мы увидели классический ложный пробой: индекс нырнул ниже уровня 2250 пунктов, но быстро вернулся обратно и планирует закрыться выше. Такие движения часто являются выманиванием слабых рук перед продолжением роста. Моя цель остаётся неизменной — 2300 пунктов по индексу ММВБ.

Из корпоративных новостей:

ГК Базис #BAZA отчётность за первое полугодие: год к году выручка выросла на 30%, OIBDA — на 26%, рентабельность составила 46,5%. Акционеры утвердили дивиденды в 7,2 ₽ на акцию. Гендиректор считает текущую стоимость акций заниженной и не исключает байбэк.

Газпром нефть #SIBN полностью отменила ограничения на отпуск топлива в Москве, Санкт-Петербурге и еще 11 регионах РФ.

КЛВЗ Кристалл #KLVZ РСБУ 1п 2026г: Выручка ₽1,88 млрд (+13,4% г/г), Чистая прибыль ₽29,6 млн (снижение в 2 раза г/г).

• Лидеры: СОЛЛЕРС #SVAV (+8%), АЛРОСА #ALRS (+4,8%), РУСАЛ #RUAL (+4%), Селигдар #SELG (+2,9%).

• Аутсайдеры: РусАгро #RAGR (-4,3%), Мечел #MTLR (-4,1%), СПБ Биржа #SPBE (-3,3%).

05.08.2026 - среда

• #GEMA Вебинар с обзором результатов деятельности за 1п2026 по РСБУ.

• #RAGR последний день с дивидендом 16.48 руб.

• Банк России → публикация резюме обсуждения ключевой ставки и комментария к среднесрочному прогнозу.

• Росстат → публикация еженедельных данных по потребительской инфляции в РФ (19:00 мск).

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой Телеграм-канал. Найти легко: @kitchen_invest в поиске — и вы там. Также подписывайтесь на MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейСегодня в 5:40

НЛМК. Отчет за 1 пол 2026 по МСФО

Тикер: #NLMK

Текущая цена: 73.2

Капитализация: 438.7 млрд

Сектор: Черная металлургия

Сайт: https://nlmk.com/ru/

Мультипликаторы (LTM):

P/E - 11.32

P/BV - 0.48

P/S - 0.44

ROE - 6.9%

ND/EBITDA - отриц. ND

EV/EBITDA - 2.88

Акт/Обяз - 5.21

Что нравится:

✔️наличие чистой денежной позиции, которое, правда, снизилось на 10.9% п/п (45.7 → 40.1 млрд);

✔️чистая прибыль выросла на 12.4% п/п (18.2 → 20.5 млрд);

✔️отличное соотношение активов к обязательствам;

Что не нравится:

✔️снижение выручки на 1.2% п/п (392.6 → 387.7 млрд);

✔️отрицательный FCF -15.1 млрд против +29.8 млрд в 2 пол 2025;

✔️нетто фин доход снизился на 70% п/п (11 → 3.3 млрд);

✔️деб. задолженность выросла на 19.2% п/п (147.7 → 176.1 млрд)

Дивиденды:

Компания выплачивает процент от FCF в зависимости от соотношения ND/EBITDA:

- при <= 1 - 100% FCF;

- при >1 - 50% FCF.

Пока выплата за 2026 год не ожидается.

Мой итог:

Компания, как обычно, не предоставляет никаких операционных данных. Смотрим косвенные данные и финансовые результаты.

По данным WSA производство стали в РФ за 1 полугодие снизилось на 8.4% г/г до 32.1 млн т. Но при этом две другие "сестры" снижения не показали (ММК - 0%, Северсталь - +3.3%). По логике один из трех основных металлургов не должен был отстать от конкурентов.

Выручка снизилась за полгода снизилась как по причине снижения цен на продукцию, так и из-за продолжившегося укрепления рубля.

Выручка за 1 полугодие по регионам (п/п в млрд):

- Россия -11.7% (144 → 127.1);

- прочие регионы +4.8% (248.6 → 260.6).

Рост по экспорту, конечно, приятен, но в прошлом году была схожая история (увеличение выручки +0.4% п/п). При этом во 2 пол 2025 была низкая база, поэтому и динамика лучше.

Выручка за 2 квартал по регионам (к/к в млрд):

- Россия +24.1% (56.7 → 70.4);

- прочие регионы -2.4% (131.9 → 128.7 млрд).

Увеличение по России за 2 квартал произошло на фоне роста внутренних цен, тогда как на экспорт повлияло укрепление рубля. Пока есть предпосылки к тому, что второе полугодие у НЛМК будет лучше первого (рубль начал слабеть, цены внутри РФ продолжают расти)

Чистая прибыль выросла, несмотря на снижение выручки. Причины - улучшение операционной рентабельности с 5.3 до 6.7% и меньшая сумма различных убытков и обесценения (-1.9 млрд vs -7.7 млрд во 2 пол 2025). Тут стоит ожидать, что во 2 полугодии 2026 снова будут подобные убытки, так как основные списания по этим статьям происходят в конце года.

FCF стал отрицательным на фоне более сильного снижения OCF (-74% п/п, 75.1 → 19.5 млрд) против кап. затрат (-33% п/п, 51.6 → 34.6 млрд). Если во 2 полугодии вернут часть дебиторки, то, скорее всего, FCF будет положительным. Наверное, в плюсе будет и по итогам года, но в сумме меньшей, чем был в 2025 году (33.9 млрд).

Чистая денежная позиция у НЛМК остается, а также можно отметить значительное снижение общего долга (69.6 → 39.7 млрд).

Если сохранится тенденция по ослаблению рубля, а цены внутри страны хотя бы не пойдут вниз, то по примерным расчетам компания за 2026 год сможет заработать 62.8 млрд прибыли, что дает P/E 2026 = 7. По дивиденду сложно что-то сказать, но даже если он будет, то вряд ли с какой-то значимой дивидендной доходность. Хотя их выплата может быть воспринята рынком как признак разворота цикла, что отразится на котировках.

Из рисков можно отметить наличие активов в США и Европе, которые в негативном сценарии могут попасть под санкции. Да и даже без санкций поставки в ЕС пока разрешены только до 2027 года включительно. Что будет дальше пока непонятно.

При всех негативных факторах на долгосрочном горизонте компания выглядит очень интересно. Пока нет четких сигналов о начале разворота цикла (например, по погрузка на РЖД пока снижение по черным металлам), но как-будто он может начаться уже в 2027 году. И тут уже каждый может выбрать наиболее комфортный подход. Неспеша набирать позицию или закупаться в моменте, когда разворот станет явным.

Акции компании держу в портфеле с долей 5.13% (лимит - 5%). Прогнозная справедливая стоимость - 99 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 4:59

📢 Онлайн-семинар «Новый стандарт инвестиций в офисную недвижимость»: регистрация открыта

11 августа в 16:30 мы встретимся с генеральным директором УК Тетис Кэпитал Александром Воронковым и поговорим о новом фонде на рынке офисной недвижимости - ЗПИФ АВИУМ.

ЗПИФ АВИУМ – фонд офисной недвижимости, в состав активов которого входят наиболее ликвидные этажи бизнес-центра АВИУМ от девелопера НЕОМЕТРИЯ. Это пять смежных и видовых этажей общей площадью 6,5 тыс. кв м. Паи фонда торгуются на Московской бирже.

Гибридная инвестиционная стратегия фонда позволяет инвесторам вложить капитал в новый девелоперский проект на этапе котлована по самой привлекательной цене с оптовой скидкой, получив доход от роста стройготовности объекта.

💬 Спикер онлайн-семинара:

🔵 Александр Воронков, генеральный директор УК Тетис Кэпитал.

🎙️ Модератор:

🔵 Сергей Лялин, основатель Cbonds.

📆 Когда: 11 августа в 16:30 (мск)

Участие бесплатное.

Используйте уникальный шанс задать интересующий Вас вопрос эмитенту! 😉Вчера в 15:08

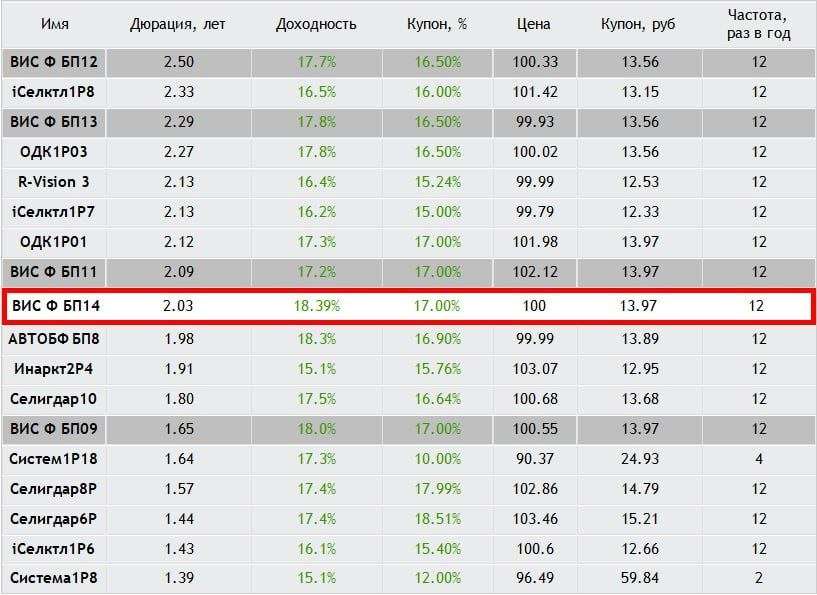

Разбор выпуска: ВИС Финанс БО-П14 — Определяем условия апсайда

Группа "ВИС" - холдинг, который ведет операционную деятельность с 2000 года, работает в основном с использованием механизма государственно-частного партнёрства.

За время работы компания построила около сотни крупных объектов энергетической, промышленной, транспортной, социальной и нефтегазовой инфраструктуры в 23 городах России и Европы.

Параметры выпуска Вис Финанс БО-П14:

• Рейтинг: A+ (прогноз «Стабильный») от Эксперт РА, АА- (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: не более 2,5 млрд рублей

• Срок обращения: 2,5 года

• Купон: не выше 17,00% годовых (YTM не выше 18,39% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 04 августа 2026

• Дата размещения: 06 августа 2026

Финансовые результаты за 1 квартал РСБУ за 2026 год:

• Выручка: 810,98 млн рублей. Это на 74,25% больше, чем за аналогичный период 2025 года (465,43 млн рублей).

• Чистая прибыль: 12,56 млн рублей. Рост составил 33,09% по сравнению с I кварталом 2025 года (9,44 млн рублей).

• Активы: 18,3 млрд рублей (против 13,02 млрд рублей годом ранее).

• Капитал и резервы: 142,76 млн рублей — рост на 61,64%.

• Долгосрочные обязательства: 14,47 млрд рублей (+13,09%).

• Краткосрочные обязательства: около 3,69 млрд рублей.

• Чистый долг/EBITDA: 1,8х (без проектного финансирования)

Средняя доходность в рейтинговой группе А+ при сопоставимой дюрации ~ 17%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента ВИС Финанс БО-П13 $RU000A10FJ16 – 17.83%.

• Со стартовым купоном 17% в выпуске ВИС Финанс БО-П14 присутствует премия порядка 60 базисных пунктов (0.9%) к средней доходности в рейтинговой группе А+ и присутствует премия порядка 60 базисных пунктов (0.9%) к доходности предыдущего выпуска эмитента ВИС Финанс БО-П13.

Премия к доходности ВИС Финанс БО-П13 будет сохраняться до купона 16.5%.

• Эмитент перешел в разряд серийных, выходя с размещениями почти каждый месяц, и это мало нравится инвесторам. Однако, в июле два кредитных агентства подтвердили кредитный рейтинг ВИС Финанс со стабильным прогнозом, что может обнадеживать. Кроме того, в организаторах выпуска замечена Синара, которая часто грешит тем, что продает свои бумаги в стакан, оказывая давление на цену на старте торгов.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном не ниже 16.75%, что транслируется в эффективную доходность 18.1%, поскольку присутствует премия к доходности более длинного выпуска ВИС Финанс БО-П13.

Если хотите не упустить новые подборки и обзоры свежих выпусков, добро пожаловать в мой канал в MAX. Там делюсь авторскими обзорами по акциям, облигациям, фондам и вообще всем, что кажется интересным. Заходите, будет полезно.

'Не является инвестиционной рекомендациейВчера в 9:35

Дом.РФ. Отчет за 2 кв 2026 по МСФО

Тикер: #DOMRF

Текущая цена: 2255.3

Капитализация: 405.7 млрд

Сектор: Банки

Сайт: https://xn--d1aqf.xn--p1ai/investors/

Мультипликаторы (LTM):

P/E - 3.79

P/BV - 0.84

NIM - 4.3%

COR - 0.7%

CIR - 23.7%

ROE - 23.8%

Что нравится:

✔️чистые процентный доход вырос на 7.3% к/к (48.6 → 52.2 млрд);

✔️чистый комиссионный доход увеличился на 47.2% к/к (3.7 → 5.4 млрд);

✔️рост кредитного портфеля на 5.6% к/к (5.35 → 5.64 трлн);

Что не нравится:

✔️доход от операций с недвижимостью уменьшился на 24.3% к/к (3 → 2.3 млрд);

✔️чистая прибыль увеличилась всего на 0.6% к/к (28.5 → 28.7 млрд);

✔️процент ссуд с просрочкой 90 дней и более увеличился с 1.01 до 1.02%.

Дивиденды:

Предполагается выплата на уровне 50% от чистой прибыли компании.

По данным сайта Доход за 2026 прогнозируется дивиденд в размере 332.12 руб (ДД 14.73% от текущей цен).

Мой итог:

По ЧПД у компании чередуется рост с падением (1.3 → 19.1 → 2 → 7.3%). ЧПД после удержания резервов вырос на 6.5% к/к (39.3 → 41.8 млрд). ЧКД увеличился и чередование роста с уменьшением сохраняется (-8.6 → 23.5 → -6.7 → 47.2%). Можно только отметить, что в этом квартале показали очень сильный рост.

Непроцентные доходы (включающие и ЧКД) увеличилась за квартал на +26.5% к/к (8.1 → 10.2 млрд).

Чистая прибыль показала очень скромный рост. Показать лучший результат не позволили увеличение операционных расходов (13.1 → 16.4 млрд) и более высокая ставка эф. налога на прибыль (23% vs 19.7% в 1 кв 2026). С учетом полученной прибыли компания за 1 полугодие ориентировочно заработала 158.88 руб дивиденда для своих акционеров.

Кредитный портфель снова перешел к росту. Можно добавить, что динамика по приросту портфеля лучше, чем была в 1 полугодии 2025. Чистая процентная маржа, ROE и цена риска остались без изменения. CIR увеличился с 21.9 до 23.7%.

На 2026 компания немного пересмотрел свои планы в сторону увеличения:

- прибыль в районе 117 млрд (было 104);

- ROE 23.4% (было 21+%);

- COR 0.6;

- CIR 29.8%.

С учетом того, что второе полугодие обычно у Дом.РФ сильнее первого, то планы выглядят более чем реальным (за 1 полугодие заработали уже 57.2 млрд). Если взять обновленную цифру за основу, то это дает P/E 2026 = 3.47, а дивиденд может быть около 325.2 руб (ДД 14.42% от текущей цены). И в моменте компания уступает Сбербанку по форвардным P/E, дивидендной доходности. Да и ROE у "зеленого" пока выше.

Дом.РФ также пока уступает Сбербанку по истории взаимоотношений с рынком. Еще стоит держать в голове риск того, что Дом.РФ по своей специфике сильно привязан к строительству жилищного и арендного жилья, а также корпоративному и розничному финансированию. Проблемы отрасли (замедление объемов строительства и реализации, возможные задержки выплат или даже дефолты) будут отражаться на результатах компании. В этой связи можно отметить, что доля проблемных кредитов с конца 2024 года выросла с 1.4 до 2.5% (более 25% из них, ипотечные кредиты с залогом недвижимого имущества). Плюс пока непонятно, что будет с "Семейной ипотекой" после 1 октября (условия сохранены до этой даты).

При всем этом, исходя из логики диверсификации, компания вполне подходит для добавления в свой портфель в качестве интересной дивидендной истории. Дом.РФ красиво вышел на IPO и пока точно не разочаровывает своих инвесторов. Более того, еще и дивидендный гэп был закрыт за 1 день. Кстати, из плюсов еще можно выделить слова руководства, что в 2026-2027 годах Дом.PФ не рассматривает проведение SPO. Хотя история с ВТБ заставляет с осторожностью относится к таким заявлениям на нашем рынке.

Акций компании нет в портфеле, хотя история Дом.РФ нравится. Просто пока не находится места для нее в портфеле. Прогнозная справедливая стоимость - 2930 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 5:47