Астра. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #ASTR

Текущая цена: 167.4

Капитализация: 35.2 млрд

Сектор: Производство и реализация ПО

Сайт: https://astra.ru/investors/

Мультипликаторы (LTM):

P/E - 6.88

P/NIC - 12.29

P/BV - 3.13

P/S - 1.77

ROE - 45.5%

ND/EBITDA - 0.05

EV/EBITDA - 4.84

Акт/Обяз - 2.31

Результаты 2025 года

Что нравится:

✔️рост выручки на 18.4% г/г (17.2 → 20.4 млрд);

✔️чистый долг снизился на 25.5% к/к (2.8 → 2.1 млрд). ND/EBITDA улучшился с 0.42 до 0.25;

Что не нравится:

✔️FCF снизился на 7.5% г/г (1.4 → 1.3 млрд);

✔️нетто фин расход вырос в 4.1 раза к/к (20 → 83 млн);

✔️чистая прибыль увеличилась на 0.01% г/г (6.04 → 6.05 млрд);

Результаты 1 кв 2026 года

Что нравится:

✔️чистый долг снизился на 81.5% к/к (2.1 → 0.4 млрд). ND/EBITDA улучшился с 0.25 до 0.05;

✔️нетто фин доход +169 млн против расхода -83 млн за 4 кв 2025;

✔️хорошее отношение активов к обязательствам.

Что не нравится:

✔️снижение выручки на 15.4% г/г (3.1 → 2.7 млрд);

✔️FCF снизился на 22% г/г (2.2 → 1.7 млрд);

✔️убыток -0.8 млрд против прибыли +0.2 млрд в 1 кв 2025;

✔️деб. задолженность выросла на 60.2% к/к (10.2 → 4.1 млрд).

Дивиденды:

СД ориентируется на показатель скор. чистой прибыли по МСФО в зависимости от показателя ND/скор. EBITDA.

По данным сайта Доход за 2026 год ожидается выплата в размере 7.85 руб (ДД 4.69% от текущей цены).

Мой итог:

Показатели за 2025 г (г/г):

- отгрузки +9% (20 → 21.8 млрд);

- уникальные клиенты +20.7% (29 → 35 тыс кл);

- совместимые решения +32.8% (3.2 → 4.3 тыс шт).

После "жирного" роста отгрузок на 78% по итогам 2024 года результат в 9% выглядит очень скромно. Увеличение количества клиентов и решений, в целом, неплохо. Когда-то это приведет к отложенному спросу.

При этом выручка за год выросла достаточно неплохо. Разделение по сегментам (г/г в млрд):

- программные продукты +11.6% (14 → 15.6);

- сопровождение +52.4% (2.8 → 4.3);

- услуги хостинга +54.9% (0.2 → 0.3);

- прочее -25.8% (0.2 → 0.1).

Основной "локомотив" - продажа программных продуктов, где львиная доля это Astra Linux (45.9% от всей выручки). Доля выручки от сопровождения за год выросла с 16.4 до 21.1%.

Прибыль почти не изменилась. Помешало ухудшение операционной рентабельности с 32.1 до 30.7%, снижение нетто фин доход (0.7 → 0.1 млрд) и начисление налога на прибыль в 0.3 млрд против восстановления на 28 млн в 2024.

FCF снизился по причине более быстрого роста кап. затрат (+9.8% г/г, 4 → 4.4 млрд) в сравнении с OCF (+5.4% г/г, 5.4 → 5.7 млрд). Долговая нагрузка снизилась как за счет уменьшения чистого долга, так и за счет роста EBITDA.

Можно сказать, что 2025 отработали нейтрально.

А вот 1 кв 2026 выглядит более негативно. Для Астры показательны только итоги года, но все же некоторые моменты можно выделить.

Выручка заметно снизилась г/г. Также снизились отгрузки (-4.2% г/г, 1.94 → 1.86 млрд). А ведь в прошлые годы отгрузки росли даже в квартальные периоды. EBITDA вообще стала отрицательной (-530 млн vs +457 млн в 1 кв 2025).

Появился убыток. Причины - снижение выручки и переход в отрицательную операционную рентабельность (выросли себестоимость и опер. расходы).

FCF продолжил тенденцию 2025 года и также уменьшился из-за большего снижения OCF в абсолютных цифрах (-26.1% г

г, 3.4 → 2.5 млрд) против кап. затрат (-34% г/г, 1.2 → 0.8 млрд). Долговая нагрузка снизилась, но уже только за счет уменьшения ND.

Астра не дала гайденса на 2026 год. Указала только долгосрочные цели: рост отгрузок до 100 млрд и СГТР до 2030 года выше 30%. Отчетный квартал пока выбивается из цели. Если динамика по отгрузкам и рентабельность в 2026 будет аналогична прошлому, то компания заработает по итогу в районе 5.2 млрд, что дает P/E 2026 = 6.72 и P/NIC 2026 = 12.42. Все еще недешево, несмотря на значительное снижение цены за последний месяц. Кстати, для поддержки котировок компания объявила о проведение байбека с лимитом до 4 млн акций.

Как итог, пока рано, но Астра может быть идеей на 2027 год. Тут многое зависит от динамики по "ключу".

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 236 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу

Посты по ключевым словам

💸 Кому в июне займы стали одобряться охотнее

Мы собрали интересные данные – каким категориям заемщиков одобрение по займам в июне этого года стало приходить чаще, чем в январе. Давайте смотреть вместе 👀

➖ Легче получить заем стало мужчинам – уровень одобрения заявок от представителей сильного пола вырос на 4,1 процентных пункта. Для женщин показатель увеличился менее заметно – на 3,8 п.п. Однако в целом займы дамам одобряются охотнее – в 78% случаев против 75% для мужчин.

➖ Чаще положительное решение по займам стали получать люди среднего возраста – от 41 до 50 лет (+6,8 п.п к одобрению), и молодые – от 31 до 35 лет (+6,7 п.п). А вот для наиболее юных (от 18 до 24 лет) ситуация практически не изменилась – уровень одобрения прирос только на 1,1 п.п.

➖ Также заметно легче взять в долг стало владельцам бизнеса (+5,4 п.п.) и индивидуальным предпринимателям (+5,0 п.п.), чего не скажешь о наемных работниках (лишь +2,2 п.п).

➖ Если смотреть по профессиям, сильнее всего вырос уровень одобрения у строителей (+5,1 п.п.), ИТ-специалистов (+4,8 п.п.) и работников сферы туризма (+3,3 п.п.). Вместе с тем, едва ли охотнее стали одобряться займы маркетологам (+0,5 п.п.), аграриям (+0,6 п.п.) и медикам (+1,0 п.п.).

Конечно, решение по каждой заявке принимается индивидуально с учетом множества факторов. Поэтому эту статистику стоит воспринимать именно как интересные наблюдения по большой выборке, а не как универсальные правила ☝️.

$ZAYMСегодня в 7:30

Новый виток эскалации набирает обороты. Что за ним последует?

Российский рынок сейчас напоминает натянутую струну — после двух обвалов за неделю он вплотную подошел к уровням, которые обычно служат последним рубежом для «медведей». Страх уже зашкаливает, а паника достигла таких значений, что исторический опыт подсказывает: вот-вот может сформироваться локальное дно. Но загвоздка в том, что одного технического отскока здесь мало — нужны реальные причины для роста, а их пока не видно.

Во главе угла по-прежнему цены: инфляция разгоняется (0,25% только за семь дней), а годовые показатели уже вплотную подобрались к 6%, и главный драйвер этого рывка — топливо. Если вслед за бензином и соляркой начнут дорожать продукты, логистика и стройматериалы, у ЦБ просто не останется поводов для позитива, и о снижении ставки придется забыть.

Однако ключевым источником неопределённости сейчас выступает украинский конфликт, эскалация которого создаёт всё новые риски. Баланс сил смещается: Киев переходит к более жёсткой риторике и требованиям.

На фоне этого на границе с Беларусью фиксируется рост напряжённости — ОДКБ отмечает почти ежедневные полёты украинских БПЛА, а официальный Киев ставит Минску условия: демонтировать ретрансляторы и остановить топливные поставки.

Риторика западных партнёров также заметно ужесточается. Госсекретарь США Марко Рубио по итогам встречи на Аляске подчеркнул, что речь шла лишь о предложениях, а не о соглашениях, — в противном случае, по его словам, боевые действия уже были бы остановлены. При этом он подтвердил готовность Вашингтона содействовать урегулированию в любом конструктивном формате, выразив уверенность, что США смогут выступить связующим звеном между сторонами.

Однако глава МИД России Сергей Лавров представил противоположную трактовку: по его версии, Москву ввели в заблуждение относительно достигнутых договорённостей, которые на деле использовались лишь для того, чтобы нарастить военную помощь Киеву.

Тем временем Эмманюэль Макрон заявил о сближении позиций Европы и США по украинскому вопросу, призвал усилить европейскую составляющую НАТО и сообщил о задержании танкера, причастного, по данным Парижа, к российским поставкам.

Вечерний отскок на торгах был полностью нивелирован новым ультиматумом со стороны Киева. Украинская сторона анонсирует новый этап противостояния: Зеленский объявил о запуске «40-дневной операции» против России, детали которой пока не раскрываются. Известно лишь, что она согласована с руководством СБУ и, по замыслу украинской стороны, должна привести к завершению боевых действий. Вопрос в том, о каком именно «воздействии» идёт речь — дипломатическом, информационном или военном.

Градус эскалации не может расти вечно — как и страх перед неизвестностью. Всему есть предел. Как только рынок увидит, что стоит за риторикой и ультиматумами, наступит момент истины: либо долгожданный отскок как глоток воздуха, либо обновление дна. Играть на упреждение, пытаясь купить неизвестность, сейчас — риск, который я бы не советовал брать на себя.

Из корпоративных новостей:

• Лидеры: Позитив (+5,9%), Диасофт (+2,3%), Сургутнефтегаз-ап (+2,2%), Астра (+2%).

• Аутсайдеры: Сегежа (-6,3%), БСП-ао (-5,2%), СПБ Биржа (-4,5%), Мечел-ао (-4,4%).

26.06.2026 - пятница

• #X5 ГОСА по дивидендам за 2025 год в размере 245 руб/акция

• #AQUA ГОСА по дивидендам за 2025 год в размере 10 руб/акция

• #RENI ГОСА: о распределении прибыли и выплате дивидендов за 2025 год

• #FLOT ГОСА по дивидендам в размере 4,87 руб/акция

• #KZOS последний день с дивидендом 2.85 руб

• #AFKS ГОСА по выплате дивидендов за 2025 год

• #BELU последний день с дивидендом 10 руб

• #FEES ГОСА в повестке допэмиссия

• #GAZP Собрание акционеров

• #KMAZ Собрание акционеров

• #PIKK Собрание акционеров

На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на телеграм-канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендациейСегодня в 5:49

Акции девелоперов в 2026: реальные шансы сектора пережить затяжные высокие ставки

В июне 2026 года акции ГК «Самолет» (SMLT) торгуются около 290–310 рублей — это падение более чем на 70% за год и в несколько раз от пиков предыдущих лет. Другие девелоперы тоже под давлением, хотя и не всегда так сильно. Причина очевидна: ключевая ставка ЦБ на уровне 14,25% (после снижения на 25 б.п. 19 июня) держит рыночные ставки по ипотеке около 19% на первичном рынке. Льготные программы (семейная, IT) работают под 6%, но их ужесточили — с февраля действует правило «одна льготная ипотека на семью».

Вопрос не в том, больно ли сектору. Вопрос в другом: насколько глубоко и надолго, и есть ли у крупных игроков, таких как «Самолет», запас прочности, чтобы пережить сценарий, при котором средняя ключевая ставка в 2026–2027 годах останется в районе 12–14% или выше.

Как высокие ставки бьют по рынку жилья

Высокая ставка ЦБ работает через стоимость денег. Рыночная ипотека под 19% делает ежемесячный платеж заградительным для большинства заемщиков без господдержки. В результате:

Доля сделок с полной оплатой (кэш) выросла существенно. Некоторые оценки говорят о 60%+ в отдельных сегментах.

Продажи новостроек в натуральном выражении стагнируют или снижаются. В 2025 году у «Самолета» денежный объем продаж упал на 4% (до 272 млрд рублей). В первом полугодии 2026-го отрасль в целом не показывает уверенного восстановления.

Застройщики не спешат резко снижать цены: себестоимость выросла, проектное финансирование дорогое, а маржа уже сжалась. Цены на первичку продолжают расти примерно в темпе инфляции или чуть выше (по данным Дом.РФ и аналитиков — около 4–6% в 2025–2026 в базовом сценарии), но это «рост на бумаге» при падающей скорости продаж.

Льготная ипотека остается главным драйвером спроса на новостройки. Без нее рынок новостроек просел бы гораздо сильнее. Но программы стали точечными: лимиты, ужесточение скоринга, запрет «донорства». Это поддерживает продажи у девелоперов с сильными проектами в Москве и области, но не дает взрывного роста. Финансовое здоровье девелоперов: не все так плохо, как выглядит по акциям

Операционные и финансовые результаты крупных игроков выглядят лучше, чем динамика их акций.

Возьмем «Самолет» — одного из самых агрессивных и, соответственно, уязвимых к циклу.

По МСФО за 2025 год:

- Выручка выросла на 8% до 366,8 млрд рублей.

- Валовая прибыль +19% до 131 млрд.

- Скорректированная EBITDA +15% до 125 млрд рублей.

- Чистый долг / скорр. EBITDA улучшился до ~2,8x (было выше).

Компания снизила корпоративный долг, часть переквалифицировала в проектное финансирование. Это не идеально, но уже не критично для крупного девелопера с большим земельным банком и портфелем проектов.

Почему тогда акции так сильно упали?

Рынок смотрит не только на EBITDA, но и на:

- Скорость продаж и будущий денежный поток.

- Риски размытия капитала или господдержки (в феврале 2026-го «Самолет» запрашивал льготный кредит на 50 млрд под залог акций — это вызвало панику).

- Списания по отдельным проектам (например, история с «Кварталом Марьино» привела к убытку в отчетности, хотя скорректированная прибыль осталась положительной).

- Общую неопределенность по срокам и глубине снижения ставок ЦБ.

Другие девелоперы (ПИК, ЛСР, Эталон) тоже показывают сжатие, но «Самолет» как более молодой и быстрорастущий игрок страдает сильнее — у него выше долговая нагрузка и зависимость от новых запусков.

Сценарии: сколько продержится сектор при затяжных высоких ставках

Базовый сценарий (наиболее вероятный на сегодня): ЦБ продолжит снижать ставку постепенно — до 12–13% к концу 2026-го и ниже в 2027-м. Продажи новостроек начнут восстанавливаться во второй половине 2026 — начале 2027. Крупные девелоперы переживут без драматических потерь: у них есть эскроу-счета, предпродажи, возможность оптимизировать запуски и фокусироваться на проектах с высокой степенью готовности. «Самолет» в этом сценарии имеет шансы отыграть часть падения, если покажет рост продаж в следующих кварталах и не будет новых негативных сюрпризов по долгам или проектам.

Затяжной негативный сценарий (ставка остается выше 12–13% дольше, чем рынок ждет, или инфляция/бюджет вынудят ЦБ быть консервативнее): Продажи будут оставаться подавленными 12–18 месяцев. Это создаст давление на cash flow, особенно у компаний с большой долей новых запусков.

Возможны:

- Дальнейшее замедление стартов новых проектов.

- Дополнительные списания или реструктуризации.

- Давление на маржу (скидки или рост себестоимости).

Даже в этом случае массового краха крупных девелоперов ждать не стоит. Модель эскроу + проектного финансирования защищает дольщиков и ограничивает системные риски. Государство имеет мотив поддерживать отрасль (занятость, смежные производства). Но отдельные игроки или проекты могут пострадать серьезно. Акции при этом могут оставаться под давлением или падать еще — рынок часто переоценивает риски в обе стороны.

Позитивный сценарий:(быстрее снижение ставок + новые меры поддержки): быстрый отскок спроса и котировок. Вероятность ниже, но она есть, если инфляция позволит ЦБ ускорить смягчение.

Стоит ли выходить из бумаг застройщиков прямо сейчас?

Однозначного ответа нет — все зависит от горизонта, размера позиции и толерантности к риску.

Короткий горизонт (до 6–12 месяцев) или высокая потребность в ликвидности: Да, риски высоки. Моментум негативный, волатильность остается. Любая новость о продажах хуже ожиданий или паузе в снижении ставки ЦБ может отправить котировки еще ниже. «Самолет» в этом смысле более рискованный, чем более консервативные ЛСР или ПИК.

Долгий горизонт (2–3 года и больше): Не обязательно. Текущие цены уже сильно дисконтируют риски. Если вы верите, что в конечном итоге ставка вернется к однозначным значениям, а дефицит жилья в ключевых агломерациях никуда не делся — сектор имеет потенциал восстановления. Мультипликаторы у «Самолета» выглядят дешево на фоне исторических уровней, но это «дешево» с оговорками про риски исполнения.

Что имеет смысл делать вместо простого «продать все»:

- Сократить долю циклических девелоперов в портфеле до комфортного уровня (особенно если позиция большая).

- Перейти в более качественные и менее долговые имена сектора или в другие истории (финсектор, потребительский сектор с сильным балансом, отдельные сырьевые истории).

Для тех, кто хочет остаться в теме: внимательно следить за квартальными объемами продаж (в метрах и деньгах), динамикой чистого долга, комментариями менеджмента по новым запускам и, конечно, решениями ЦБ. Следующий важный триггер — отчетность за 1 полугодие 2026 и продажи лета-осени.

Рассматривать не только акции, но и сам актив (квартира для жизни или аренды) — это другая история с другими рисками и доходностью.

Итог

Строительный сектор и конкретно «Самолет» проходят серьезный стресс-тест. Высокие ставки уже нанесли удар по спросу и котировкам, и если они задержатся надолго, давление сохранится. Однако крупные игроки демонстрируют операционную устойчивость: выручка и EBITDA растут или держатся, долговая нагрузка управляется, есть земельный банк и возможность адаптироваться.

Массового бегства из сектора и дефолтов уровня 2008–2009 или даже 2014–2015 пока не видно и, скорее всего, не будет именно из-за структуры рынка (эскроу, крупные игроки, государственная поддержка льготной ипотеки). Но и быстрого восстановления без дальнейшего снижения ставок тоже ждать не стоит.

Для инвестора это не история «все продать» и не история «сейчас самое время купить много». Это история селективности, жесткого риск-менеджмента и понимания, что строительный цикл в России сильно завязан на денежно-кредитную политику ЦБ. Те, кто готов терпеть волатильность и мониторить макро, имеют шанс увидеть восстановление. Тем, кто предпочитает более предсказуемые активы, имеет смысл уменьшить экспозицию уже сейчас.

Рынок всегда дает вторые и третьи шансы. Вопрос только в цене входа и в том, готовы ли вы заплатить эту цену временем и нервами.Вчера в 15:58

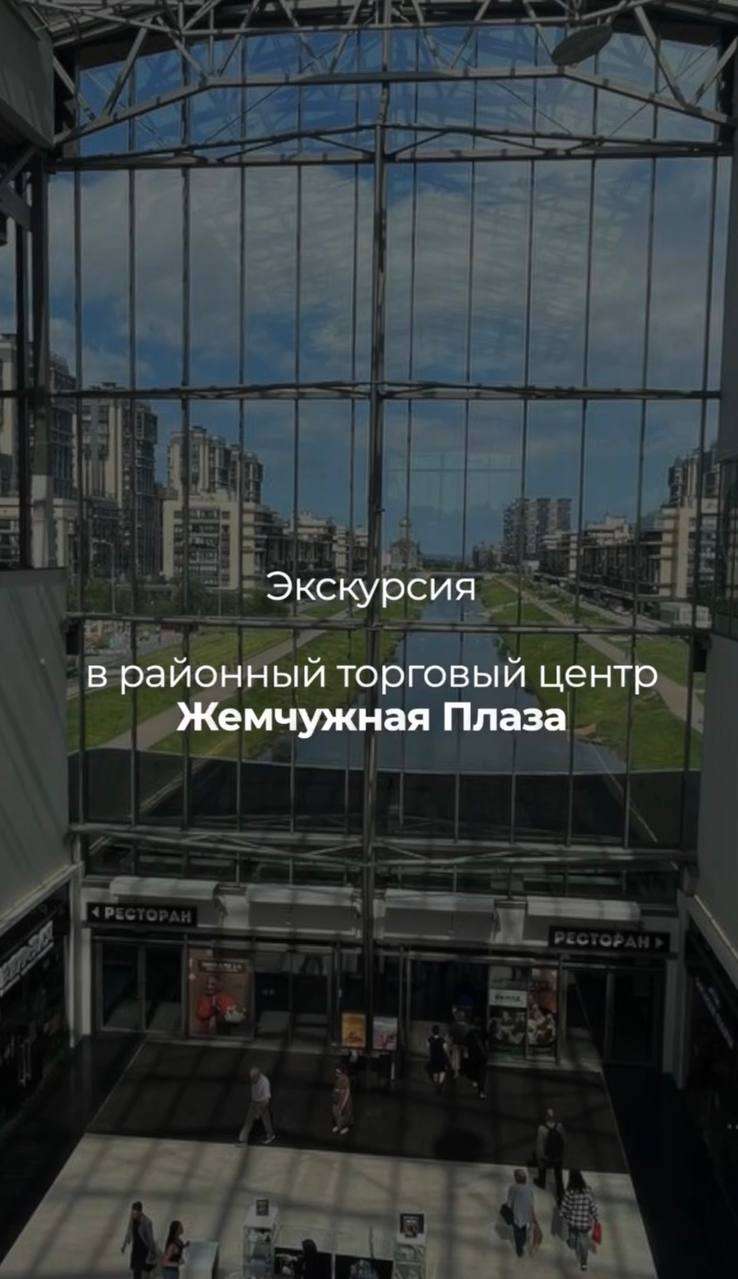

Экскурсия в районный торговый центр Жемчужная Плаза!

Друзья, привет! 👋

📣 21 июня в Санкт-Петербурге мы посетили объект будущего фонда ТРЦ «Жемчужная Плаза»!

📊 Об объекте:

📍 Локация: ТРЦ расположен в Красносельском районе на Петергофском шоссе – одной из ключевых магистралей, соединяющей город с историческими пригородами.

📍 Охват: ТРЦ является главным центром притяжения для более чем 850 тыс. жителей трех районов Санкт-Петербурга.

📍 Общая площадь: 98,6 тыс. м², из которых 49 тыс. м² сдаются в аренду.

📍 Парковочные места: 1 200 м/м (наземный 850 + подземный 350).

📍 Арендаторы: 200+

📍 Заполняемость: 100%

📍 Средний срок арендного договора: от 3 лет.

📍 Трафик: ~9 млн в год.

💼 О нашем маршруте:

1️⃣Мы начали с -1 этажа.

📍 Один из крупных арендаторов — «Перекресток». Супермаркет всегда заполнен за счет широких проходных зон, премиальной концепции и комфортного выхода на паркинг.

2️⃣ Прошли к подземному паркингу.

📍 В планах обновить парковочное оборудование, что позволит осуществить переход на современные стандарты и повысить операционную эффективность объекта.

3️⃣ Поднялись в гости к арендаторам на верхние этажи.

📍 ~30% — fashion-бренды. Самые крупные: Lime, Stockmann, LC WAIKIKI, Familia, Befree, Zarina.

📍 Эффективное использование пространства: сократили кол-во кинозалов с 11 до 6 в пользу заселения ресторанов и DDX Fitness.

📍 Мы убедились в полной наполняемости ТРЦ: на площади также много островных ретейлов и небольших event-пространств.

4️⃣ Нам разрешили посетить вентиляционную камеру и холодильный центр объекта.

📍 Ознакомились с инженерными системами и убедились, что все нормы и требования к эксплуатации объекта соблюдены.

5️⃣ Мы завершили экскурсию в офисном пространстве ТРЦ.

📍 Исполнительный директор ГК "Аврора" и директор ТРЦ ответили на все наши вопросы.

На экскурсии было 26 инвесторов, некоторые из них живут в районе. Они положительно отзывались о ТРЦ и отметили, что рады посещать объект: он всегда чистый и, несмотря на высокую посещаемость, остается просторным.

Друзья, кто был на экскурсии — делитесь своими впечатлениями в комментариях!

Ваш PARUS AM!💚Вчера в 15:02

Дебютант на рынке. Облачные технологии 001Р-01: стоит ли инвестировать?

ООО «Облачные технологии» (бренд Cloud.ru, ранее SberCloud ) является ведущим российским поставщиком решений в сфере облачных технологий и искусственного интеллекта.

В портфель услуг компании входят: облачная инфраструктура с поддержкой GPU, публичные и приватные облачные решения, а также Neocloud — управляемая среда для разработки, обучения и эксплуатации моделей ИИ и иные облачные сервисы.

Параметры выпуска Облачные технологии 001Р-01:

• Рейтинг: АА+ (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: 10 млрд рублей

• Срок обращения: 2 года

• Купон: КБД (2 года) + 225 б.п (эффективная доходность к погашению составляет около 15,56% годовых).

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 30 июня 2026

• Дата размещения: 03 июля 2026

Рейтинг надёжности:

• АКРА — 27 февраля 2026 года. Агентство присвоило рейтинг AA+ со стабильным прогнозом.

• «Эксперт РА» — 21 мая 2026 года. Здесь тоже уровень AA+ и стабильный прогноз.

Финансовые результаты МСФО за 2025 год:

• Выручка: 76,49 млрд руб. (+50,1% г/г)

• Чистая прибыль: 14,67 млрд руб. (+85,2% г/г)

• EBITDA: 57,96 млрд руб. Рост на 70,5%.

• Рентабельность по EBITDA: 76% (увеличилась на 9 п. п.).

• Капитальные затраты (Capex): 17,42 млрд руб. Снижение на 70,2% по сравнению с 2024 годом.

• Долгосрочные обязательства: 18,82 млрд руб. (+3,9% г/г)

• Краткосрочные обязательства: 53,67 млрд руб. (+2,6% г/г)

• Чистый Долг/EBITDA: 0,1

• ICR: 4,4.

Компания впервые выходит на публичный долговой рынок с выпуском на 10 млрд рублей. Цель — получить ресурсы на разработку сервисов и развитие ИИ, не размывая при этом капитал акционеров.

Впереди — более масштабная программа на 50 млрд, уже одобренная биржей, так что текущий выпуск можно считать первым этапом стратегии по привлечению внешнего финансирования.

Помимо сильной отчетности хотел бы выделить зоны риска:

• Сильная зависимость от узкого круга крупных клиентов, что снижает устойчивость выручки.

• Вопросы к корпоративному управлению — в частности, отсутствие совета директоров (хотя есть другие коллегиальные органы).

• Недостаточная прозрачность: компания публикует отчётность по МСФО, но не раскрывает данные о связанных сторонах и конечном бенефициаре, из-за чего в аудиторское заключение была включена оговорка.

«Эксперт РА» вдобавок предупреждает: бизнес крайне фондоёмок, развитие потребует постоянных крупных трат на «железо» и дата-центры.

И главное — агентство не опирается на предположения о поддержке со стороны акционеров, так что рейтинг отражает исключительно силы самого эмитента.

Эмитенты со схожим рейтингом надёжности:

• РЖД БО 001P-44R $RU000A10C8C0 (14,93%) ААА на 2 года 7 месяцев

• РусГидро БО-002Р-07 $RU000A10CC24 (14,53%) ААА на 2 года 1 месяц

• Яндекс 001Р-05 $RU000A10FEB7 (14,25%) ААА на 1 год 11 месяцев

• ФПК 002Р-01 $RU000A10DYC8 (15,24%) АА+ на 1 год 11 месяцев

• Сбербанк 001Р-SBER51 $RU000A10DS74 (14,49%) ААА на 1 год 11 месяцев

• Ростелеком 001P-25R $RU000A10ETL7 (14,66%) ААА на 1 год 9 месяцев

• Мегафон БО-002P-13 $RU000A10F827 (14,15%) ААА на 1 год 6 месяцев

• Магнит БО-004Р-08 $RU000A10C618 (14,33%) АА+ на 1 год 2 месяца

По итогу: Стартовое предложение становится интересным инструментом для фиксации доходности только при условии, что итоговая доходность окажется близка к первоначальному ориентиру. В этом случае сохраняется умеренный спекулятивный потенциал в сравнении с другими выпусками.

С инвестиционным горизонтом от 5 лет более предпочтительными выглядят длинные ОФЗ. Их текущая доходность к погашению превышает ключевую ставку, причём потенциальный выигрыш не ограничивается купонным потоком — в перспективе ожидается и рост тела самих бумаг. Такая конструкция позволяет получить более высокий доход при более низком уровне риска по сравнению с альтернативными инструментами.

Больше аналитики — в нашем Telegram-канале. Там же мой актуальный обзор облигационного портфеля и личные сделки.

'Не является инвестиционной рекомендациейВчера в 12:15

Россети Волга. Отчет за 1 кв 2026 по МСФО

Тикер: #MRKV

Текущая цена: 0.2081

Капитализация: 39.2 млрд

Сектор: Электросети

Сайт: https://www.rossetivolga.ru/ru/aktsioneram_i_investoram/

Мультипликаторы (LTM):

P/E - 3.24

P/BV - 0.67

P/S - 0.29

ROE - 20.7%

ND/EBITDA - 0

EV/EBITDA - 1.62

Акт/Обяз - 2.34

Что нравится:

✔️рост выручки на 15.7% г/г (31.6 → 36.6 млрд);

✔️чистый долг снизился на 94.6% г/г (2.1 → 0.1 млрд). ND/EBITDA улучшился с 0.09 до 0;

✔️чистая прибыль выросла на 38.2% г/г (3 → 3.8 млрд);

✔️хорошее соотношение активов и обязательств.

Что не нравится:

✔️FCF снизился на 46.8% г/г (2.7 → 1.4 млрд);

✔️нетто фин доход уменьшился на 68.3% г/г (138 → 44 млн);

Дивиденды:

Выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Акционеры одобрили дивиденды за 2025 год в размере 0.0212 руб (ДД 10.19% от текущей цены).

Мой итог:

Полезный отпуск увечился на 0.9% г/г (13.1 → 13.2 млрд кВт*ч). Уровень потерь 6.34% выше прошлого года, но все равно один из самых низких за последние 5 лет в 1 квартале. Рост тарифа за квартал в среднем составил +15.6% г/г (2359 → 2726 руб/МВт*ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +16.6% (30.9 → 36);

- технологическое присоединение -26.3% (0.4 → 0.3).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. Индексация 2026 года перенесена с июля на октябрь и в среднем по стране составит 11.3%.

Прибыль выросла за счет увеличения выручки, улучшения операционной рентабельности с 13.5 до 13.6%, появления нетто фин дохода (+44 млн vs -180 млн в 1 кв 2025) и более низкой эффективной ставки налога на прибыль (25.5% vs 27.5% в 1 кв 2025).

FCF снизился за счет более быстрого роста кап. затрат (+82.3% г/г, 2.6 → 4.7 млрд) в сравнении с OCF (+16.5% г/г, 5.3 → 6.2 млрд).

Чистый долг остался, но уже скорее формальный. Можно ожидать, что во 2 квартале появится уже чистая денежная позиция, если компания не увеличит долг (по ИПР вроде бы не планируют и 120 млн на весь год не в счет).

План на 2026 по прибыли - 15.9 млрд. Это дает P\E 2026 = 2.56 и дивиденд в размере 0.0231 руб (ДД 10.64%). Неплохо, но уже слабее других "дочек" холдинга. Стоит также держать в голове только риск "отхода" от ИПР (как это случилось в Россети Центр). Хотя у Волги регионы обслуживания находятся на большем отдалении от границы с Украиной. С другой стороны, сейчас летит уже даже по отдаленным районам.

Также остается риск государственного регулирования. Возможно, государство решит направлять полностью все или часть дивидендов энергетиков на развитие и поддержку их инфраструктуры.

Россети Волга до сих пор выглядит интересной идей. Единственный момент, что цену акций уже прилично разогнали и будущая дивидендная доходность выглядит слабее, чем у других "дочек" холдинга. При этом с оглядкой на прибыль по ИПР у Волги есть еще апсайд для дальнейшего роста котировок. Здесь уже кому что ближе.

Еще стоит отметить, что в текущем году не стоит ожидать рывка по выручке и прибыли аналогично прошлому году. В 2025 это было достигнуто за счет присвоения статуса системообразующей сетевой организации и получения большей части объектов электросетевого хозяйства Саратовской области в безвозмездной форме.

Акции компании не так давно были в портфеле, но продал их чуть ниже текущих значений. Прогнозная справедливая стоимость - 0.277 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 9:15

📈 Облигации GloraX переведены во второй уровень листинга Московской биржи

Московская биржа перевела облигации GloraX из третьего во второй уровень списка ценных бумаг, допущенных к торгам. Изменения вступят в силу 26 июня 2026 года. Переход стал возможен на фоне последовательного укрепления кредитного профиля компании и повышения оценок со стороны рейтинговых агентств:

✅ В апреле 2026 года НКР подтвердило рейтинг GloraX на уровне BBB+ и улучшило прогноз до «позитивного»

✅ В июне 2026 года АКРА повысило рейтинг компании до BBB+(RU) с прогнозом «позитивный»

Что дает переход во второй уровень листинга:

✅ Подтверждение качества эмитента

Второй уровень листинга предполагает соответствие более высоким требованиям Московской биржи к эмитентам и выпускам ценных бумаг.

✅ Расширение потенциальной базы инвесторов

Для ряда институциональных инвесторов уровень листинга является важным критерием при формировании инвестиционных портфелей.

✅ Повышение ликвидности

Расширения базы инвесторов и повышения доверия к бумагам способствует росту объемов торгов.

✅ Поддержка дальнейшей работы на долговом рынке

Более высокий уровень листинга и улучшение кредитных рейтингов укрепляют позиции компании как публичного заемщика и способствуют более комфортному привлечению финансирования в будущем.

✅ Прозрачность и финансовая дисциплина

Для GloraX это также подтверждение последовательной работы по повышению качества раскрытия информации, корпоративного управления и взаимодействия с инвестиционным сообществом.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 7:00

💰 Последний день с дивидендом за IV квартал 2025

Обращаем внимание, что сегодня, 25 июня – последний день для покупки акций Займера для получения дивидендов за IV квартал 2025 года. Реестр по дивидендам будет закрыт 28 июня.

📌 Напомним, что на прошлой неделе акционеры Займера одобрили выплату дивидендов за IV квартал 2025 в размере 11 рублей 10 копеек на акцию.

💸 Выплата дивидендов номинальным держателям и доверительным управляющим пройдет не позднее 10 июля, а другим зарегистрированным в реестре акционеров лицам – не позднее 31 июля.

С учетом этой выплаты суммарный размер дивидендов за 2025 год составит 27 рублей 29 копеек на акцию, что соответствует дивидендной доходности около 19%.

☝️ Напомним, что 29 июня также является последним днем для покупки акций под дивиденды за I квартал 2026 в размере 4 рубля 36 копеек на акцию.

$ZAYMВчера в 7:00