Краудлендинг как вариант пассивного дохода

Многие мечтают о пассивном доходе. Что можно считать таковым? Пассивный доход человек получает без активных действий. Не требуется ходить на работу, что-то покупать/продавать, выращивать и т. п.

Получение ренты как пассивный доход

Недвижимость

Первое, что приходит в голову человеку, который слышит выражение «пассивный доход», — это сдача в аренду пары-тройки квартир, доставшихся от бабушек и дедушек. Такое возможно, если вы единственный наследник, на эти квартиры никто не претендует, и они находятся в выгодных локациях.

Подвидом такого дохода некоторые считают сдачу в аренду ипотечной квартиры. Однако при нынешних ставках на ипотеку в 17-18% с платежами от 50000 рублей ежемесячно вы ничего не заработаете. При льготной ипотеке (для сотрудников IT-компаний, преподавателей, молодых семей Дальнего Востока и Арктики) от 2% до 6% можно покрыть платеж и совсем немного заработать, но не ту сумму, на которую реально прожить.

Можно еще сдавать квартиру в посуточную аренду. Финансово это выгоднее, чем долгосрочная аренда. Однако моральный износ самого помещения, мебели, риск, что арендаторы зальют соседей или устроят пожар, довольно велики. Кроме того, если вы самостоятельно заселяете и выселяете жильцов, а не отдали недвижимость в доверительное управление, назвать такой вид дохода пассивным нельзя.

Пассивный доход через финансовые инструменты

Банковский вклад

Любой взрослый и работающий человек со средним доходом понимает, что проценты по депозитам полностью съедает инфляция. Сегодня для комфортной жизни такому человеку, который живет в своем жилье и не обременен финансовыми обязательствами, нужно примерно 100000 рублей в месяц. Получать такую сумму ежемесячно по банковскому вкладу можно, если на счету лежит минимум 6 млн рублей, при нынешней ставке 20% годовых. У многих ли есть такая сумма в банке?

Дивидендные акции

Компании, выпускающие подобные ценные бумаги, распределяют полученную прибыль между акционерами в конце года. Такие выплаты называются дивидендами. Для сравнения, есть компании, не выплачивающие дивидендов. Их акции растут в цене, но, чтобы заработать на них, эти акции требуется продать. Это, например, акциии Московской биржи, Яндекса или Head Hunter. Значит, нужно следить за котировками и покупать акции, когда они теряют в цене, продавая по более высокой стоимости. В этом случае нужно разбираться в работе фондового рынка (рынка ценных бумаг) и следить за котировками. Назвать подобное пассивным доходом сложно.

А вот зарабатывать на дивидендных акциях вполне реально, купив их и получая свои проценты от выпустившей их компании. Лучше покупать акции разных компаний, обращая внимание на крупных ритейлеров, IT-гигантов и лидеров добывающей промышленности. Это, например, Сбер, Лукойл, Газпром.

Минус такого способа получения пассивного дохода в том, что прибыль даже крупных компаний зависит от общей экономической ситуации в стране и мире. Например, по данным портала «Банки.ру», доходность Газпрома за последние полгода снизилась на 28%. Также следует знать, что с полученных доходов вы должны будете заплатить 13% НДФЛ.

Государственные и коммерческие облигации

Облигации — это ценные бумаги, выпускаемые заемщиком. Они имеют разный срок действия. Краткосрочные погашаются до года, среднесрочные — до 5 лет, долгосрочные — свыше 5 лет. В течение всего срока держатель облигации получает по ней выплаты — купоны. В конце срока эмитент (выпустивший облигации) погашает их номинальную стоимость. Это низкорисковый пассивный доход, но и не приносящий заметной прибыли.

Государственные облигации — это облигации федерального займа (ОФЗ) и облигации, выпускаемые регионами страны. Корпоративные, или коммерческие, облигации выпускают частные компании.

Доходность ОФЗ колеблется от 12% до 16%, а по корпоративным облигациям — примерно 20%.

Есть облигации с фиксированным доходом. Также можно выделить и флоаттеры (от англ. floatter — поплавок) — облигации с плавающим, или переменным (привязанным, например, к ключевой ставке), доходом. Однако и здесь цифры получаемой прибыли не очень интересные даже на фоне депозитов: около 15% годовых, по данным «Банки.ру» на 16 августа.

Некоторые из облигаций и вовсе принесли убыток убыток: государственные облигации с индексируемым номиналом, который привязан к инфляции (ОФЗ-ИН), — 11,6% (18,3% годовых). Вложения в замещающие облигации в долларах принесли убыток в 6,2% (9,7% годовых — «Банки.ру»), в юаневые облигации — 3,9% (6,4% годовых).

Раз мы говорим про пассивный доход, то, раз прибыль съедается инфляцией, то это неподходящий вариант.

Криптовалюта

Наверняка, многие сталкивались в соцсетях с воодушевленными рассказами о заработке на криптовалюте или видели фото вложившихся в нее с яхтенных вечеринок. Благодаря криптовалюте можно очень хорошо заработать, если знать, в какую именно и когда вложиться, а потом продать. Риск здесь примерно, как в казино. Рост и падение мало предсказуем. Он может быть связан не только с экономической ситуацией в мире, но и с манипуляцией от лидера мнений в кожаной куртке, который решил уменьшить свои налоги или сплавить невыгодные активы.

Во многих странах криптовалюта запрещена не только потому, что через нее проводятся незаконные операции, но еще и из-за волатильности (от англ. volatility — «изменчивость»). Это означает, что ее курс по отношению к привычным нам фиатным (от лат. fiat — декрет, указание, «да будет так») валютам сильно меняется. Эти изменения могут достигать тысячи процентов и более. Кроме того, покупка менее волатильной криптовалюты требует сегодня больших первоначальных вложений. Например, 1 биткоин стоит около 6 млн рублей (возвращаемся ко второму пункту статьи о депозитах).

Краудлендинг – доступный многим и высокий пассивный доход

Краудлендинг

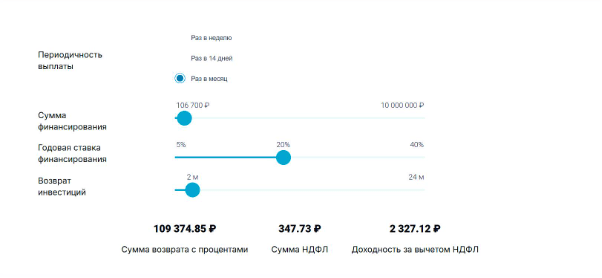

Это вложение средств в проекты малого и среднего бизнеса с целью получения прибыли. В итоге можно заработать от 35% годовых, что выше, чем доходность от депозитов, акций и облигаций.

Здесь возможно диверсифицировать свой портфель за счет нескольких проектов, как если бы вы купили разные акции. Выплаты при этом происходят чаще, чем по банковским депозитам и облигациям. Например, краудленинговая платформа “ИнвойсКафе” выплачивает дивиденды ежемесячно.

Низкий порог входа, в сравнении с покупкой криптовалюты. В “ИнвойсКафе” вы можете вложить от 400 рублей и до бесконечности. И конечно же, вам не надо иметь бабушек, оставивших вам в наследство 3 квартиры.

На сегодняшний день краудлендинг — наиболее демократичный инструмент пассивного дохода.