Краудлендинг – это просто?

Для многих краудлендинг – новое понятие в финансировании. А новое кажется непонятным и сложным. Тем не менее, в августе 2024 года объем выданных краудлендинговыми площадками средств за месяц составил 2,34 млрд руб. Этот показатель постоянно растет, особенно за последний год, когда инфляция не компенсируется банковскими депозитами, несмотря на поднятие ключевой ставки ЦБ 13 сентября до 19% годовых.

Инвесторов краудлендинговых платформ защищает принятый в 2019 году Федеральный закон №259-ФЗ «О привлечении инвестиций с использованием инвестиционных платформ». Он определил, что кредитный краудлендинг – это предоставление займов юридическим или физическим лицам на основе договора займа или договора микрозайма.

Также закон установил ограничения для инвесторов и заемщиков. Согласно им, неквалифицированный инвестор не может инвестировать свыше 600000 рублей в год с помощью одной платформы. У квалифицированного лимит больше – 10 млн рублей. В свою очередь, заемщик не может привлекать свыше 1 млрд рублей в год через одну платформу и не более 100 млн рублей от одного инвестора. Эти ограничения защищают пользователей платформ и способствуют диверсификации как инвестиционных средств, так и кредитов.

Краудлендинговые платформы, согласно закону №259-ФЗ, обязаны иметь:

лицензию на осуществление деятельности по привлечению инвестиций с использованием инвестиционных платформ, выданную Центробанком РФ;

собственный капитал свыше 5 млн рублей;

правила и процедуры для идентификации и проверки инвесторов и заемщиков;

критерии оценки рисков и доходности проектов;

систему персональных данных и информацию о сделках;

систему раскрытия информации о собственной деятельности, о проектах, инвесторах и заемщиках.

Как пользоваться краудлендинговой платформой?

Как начать инвестировать в проекты малого и среднего бизнеса, рассмотрим на примере краудлендинговой платформы «ИнвойсКафе».

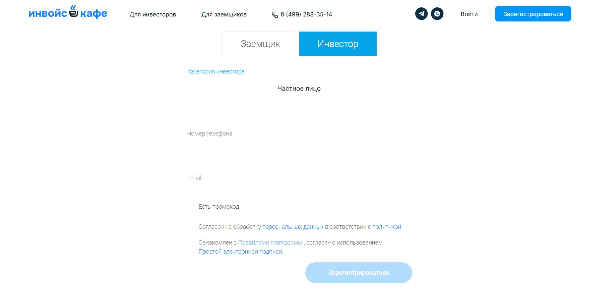

Для начала ознакомьтесь с правилами платформы. Инвестором может быть:

1) физическое лицо – гражданин Российской Федерации (РФ), достигшее 18 лет, в том числе обладающее статусом индивидуального предпринимателя, являющееся резидентом РФ;

2) юридическое лицо, созданное по законодательству Российской Федерации, с которым оператор платформы заключил договор об оказании услуг по содействию в инвестировании.

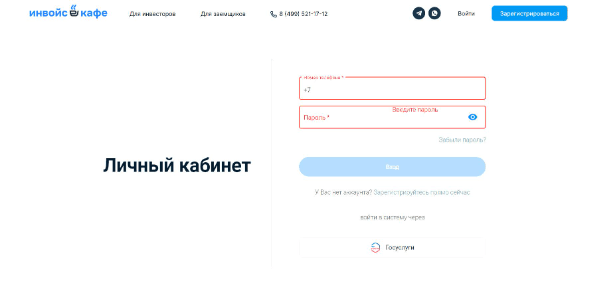

Дальше регистрируетесь на сайте, выбрав кнопку «Инвестор», категорию инвестора, например, «частное лицо» и указав телефон и e-mail:

На мобильный приходит код подтверждения, а на электронную почту – логин (совпадающий с номером телефона) и пароль.

Вы входите в личный кабинет с логином и паролем. В качестве альтернативы можно использовать авторизацию через портал «Госуслуги».

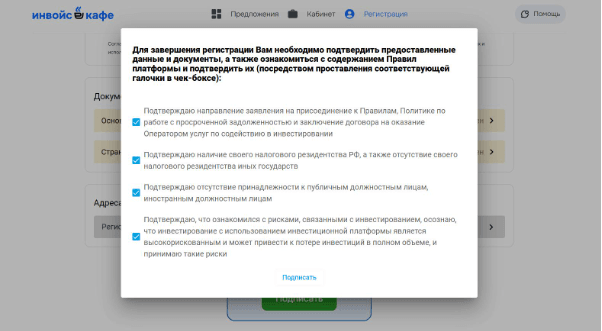

Загружаете скрины паспорта (главный разворот и страницу с пропиской) и вручную вносите свой адрес регистрации.

Подтверждаете свои данные и информированность о возможных рисках. Запрашиваете электронную подпись. Вам снова на телефон приходит СМС с подтверждением.

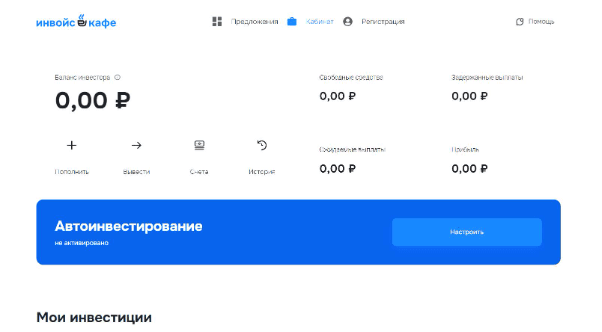

Попадаете на страницу личного кабинета с информацией о состоянии баланса.

Подтверждаете свои данные и информированность о возможных рисках. Запрашиваете электронную подпись. Вам снова на телефон приходит СМС с подтверждением.

Попадаете на страницу личного кабинета с информацией о состоянии баланса.

После этого выбираете стратегию инвестирования и ждете прибыли. Все!