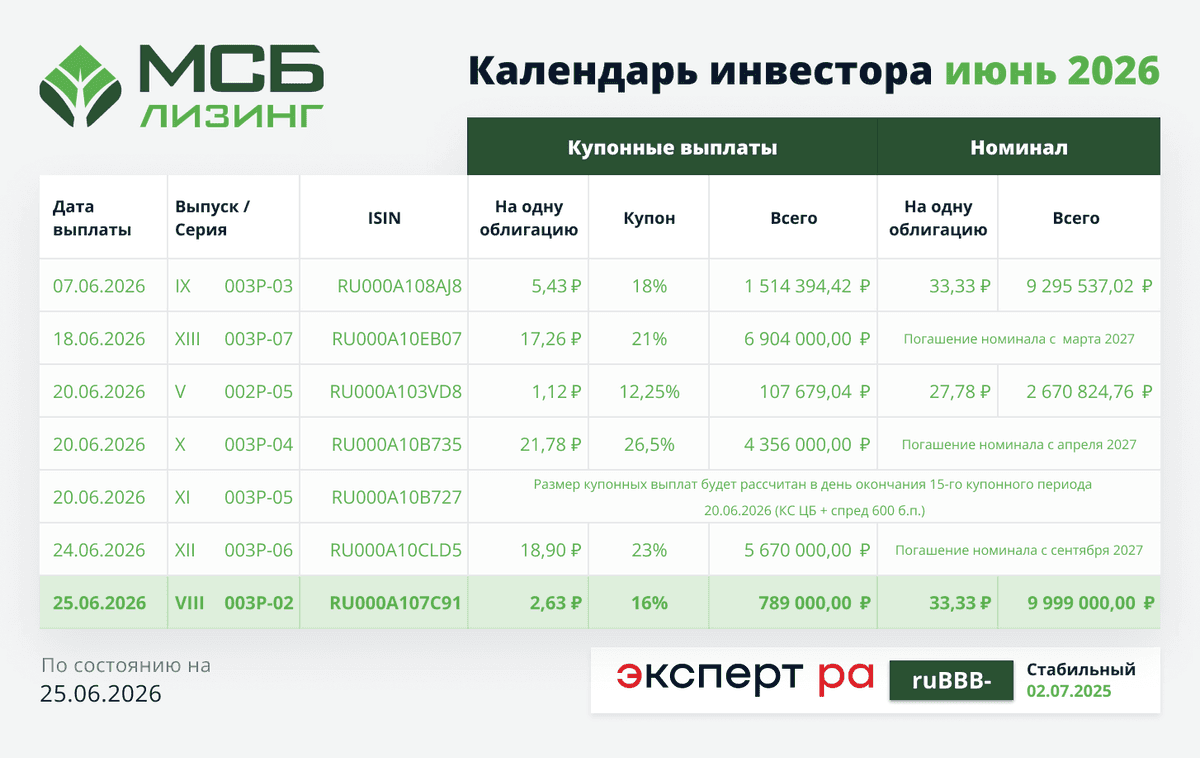

Пользователи краудлендинговой платформы

Как выглядит современный рынок краудлендинга?

Мы уже писали, что краудлендинг – новый вид инвестирования, с одной стороны, и привлечения средств – с другой. Банк России отчитывается о 65 операторах краудлендинговых платформ на сегодня. Объем же привлеченных через краудлендинг средств уже к концу 2023 года составлял 27,5 млрд рублей.

В 2023 году инвесторы краудлендинговых платформ получили в среднем 18% годовых. Напомним, что размер ключевой ставки в прошлом году постепенно повышался с 7,5% до 16%, то есть в среднем составлял 12%. Получается, инвесторы краудлендинговых платформ получили на 6% годовых больше при вложении в проекты малого и среднего бизнеса, чем если бы они положили эти деньги на банковский депозит.

Портреты инвесторов краудлендинговой платформы

Чаще всего инвесторами выступают физические лица, такие, как наш герой Степан. Их больше половины. Остальные, соответственно, – юридические лица. Если брать возрастные критерии, то это мужчины и женщины среднего возраста. Степану примерно 38 лет. А вот женщины-инвесторы (назовем героиню Ольга) чуть старше: им в среднем 42 года. Связано ли это с недоверием к инновационным вложениям или с чем-то еще, статистика Банка России умалчивает. Зато известно, что Степан инвестирует в 1,5 раза чаще Ольги. Возможно, мужчины чаще привыкли рисковать. Ольга и Степан живут в Москве, Московской области и Санкт-Петербурге. Это логично, потому что жители крупных городов имеют более высокие доходы, значит, у них больше средств высвобождается для инвестирования.

Количество инвесторов краудлендинговых платформ постоянно увеличивается. Это связано с двумя определяющими факторами:

низким барьером входа (например, инвестору краудлендинговой платформы «ИнвойсКафе» достаточно начать с 400 рублей);

широкой диверсификацией предложений заемщиков (много различных проектов).

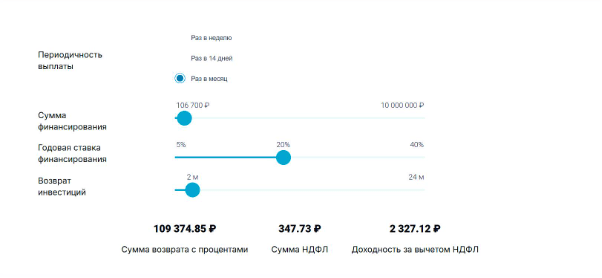

Также Степану и Ольге удобно пользоваться услугой автоинвестирования. Они выбирают:

сумму, которую готовы вложить;

желаемый срок инвестирования;

минимальную ставку доходности;

периодичность выплат;

рейтинг заемщика/проекта.

Так выглядит расчет доходности на краудфандинговой платформе «ИнвойсКафе»

Портреты заемщиков краудлендинговой платформы

По данным Банка России, в прошлом году на краудлендинговых платформах юридические лица в среднем привлекали около 2,6 млн руб., а индивидуальные предприниматели – 1,5 млн рублей. Чаще всего займы осуществлялись для пополнения оборотных средств, соответствия требованиям к исполнению государственного контракта, а также стратегического развития бизнеса.

Например, расскажем об Илье, который решил открыть мастерскую по ремонту обуви.

Стоит заметить, что индекс инвестиционной привлекательности проектов краудфандинговой платформы «ИнвойсКафе» составляет IC3. Рейтинги IC1, IC2 и IC3 означают высокую инвестиционную привлекательность.

Инвестиционная привлекательность складывается из таких факторов, как:

эффективность использования производственных ресурсов;

финансовое положение;

рыночная устойчивость;

качество менеджмента.

К производственным ресурсам Ильи относятся квалификация мастеров обувного цеха, имеющиеся станки, различное оборудование (насколько они новые и современные).

Финансовое положение характеризуется тем, сколько у Ильи собственных средств, как быстро он получает прибыль от починки обуви. Сюда же относятся расходы на материалы (кожу, резину, фурнитуру), процент брака изделий.

К рыночной устойчивости можно отнести сезонность, способность быть гибким и подстраиваться под клиентов. Например, дополнительно к починке обуви предлагать ремонт сумок. Косвенно влияют и локация обувной мастерской (есть ли поблизости аналогичные предложения), и насколько востребована эта услуга в районе нахождения мастерской.

Качество менеджмента – это то, как Илья умеет распоряжаться своим предприятием. Есть ли у него план (дорожная карта) развития, хочет ли он масштабироваться. Илья должен понимать, например, что живет в небольшом населенном пункте, и открывать более крупную мастерскую он здесь не может. Значит, ему нужно открывать подобную в соседнем районе. Также он должен уметь привлекать высококлассных специалистов, следить за качеством их работы и уметь удерживать их достойными условиями труда. Еще Илье необходимо уметь выбирать поставщиков качественных кожи и фурнитуры. В то же время он должен знать свою целевую аудиторию и ее потребности.

Инвесторы краудлендинговой платформы, такие как Степан и Ольга, не могут лично познакомиться с владельцами бизнесов и их проектов. Мало того, единицы инвесторов обладают экономическим образованием и даже при получении всех данных хозяйственной деятельности бизнеса, смогут его оценить. Функцию анализа берет на себя краудлендинговая платформа.