Свежий выпуск ГТЛК 002P-13: щедрый купон на 4 года. Стоит ли игра свеч?

Государственная транспортная лизинговая компания (ГТЛК) - публичное акционерное общество, 100% акций находятся в Государственной собственности. Работает на рынке лизинговых услуг с 2001 года.

Развивает отечественную транспортную отрасль и транспортное машиностроение, инвестируя в создание нового авиационного, железнодорожного, автомобильного и водного транспорта, а также реализует крупнейшие инфраструктурные проекты.

📍 Параметры выпуска ГТЛК 002P-13:

• Рейтинг: АА- (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: 20 млрд рублей

• Срок обращения: 4 года

• Купон: не выше 16,25% годовых (YTM не выше 17,52% годовых)

• Выплаты: ежемесячно

• Амортизация: по 20% в даты 36, 39, 42, 45 и 48-го купонов

• Оферта: нет

• Квал: не требуется

• Сбор заявок до: 21 мая 2026

• Дата размещения: 26 мая 2026

Рейтинг надежности:

• Март 2026 год - АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом.

• Декабрь 2025 год - Эксперт РА подтвердило рейтинг кредитоспособности компании на уровне ruAA- со «стабильным» прогнозом.

📍 Финансовые результаты по МСФО за 2025 год:

• Выручка: 147,2 млрд рублей, что на 10% больше, чем в 2024 году. Рост обусловлен заключением новых сделок финансового лизинга и увеличением процентных доходов от операций финансового лизинга.

• Чистый убыток: 26,3 млрд рублей. В 2024 году компания получила чистую прибыль в размере 1,8 млрд рублей.

Основная причина убытка — рост средневзвешенной процентной ставки по долговому портфелю до 13,8% (против 12,4% в 2024 году) и создание оценочных резервов в рамках консервативной политики управления рисками.

• Активы: Увеличились на 4% и составили 1,4 трлн рублей. Рост связан с реализацией проектов, финансируемых за счёт средств Фонда национального благосостояния (ФНБ), и заключением новых сделок.

• Лизинговый портфель: Достиг почти 2,8 трлн рублей, увеличившись на 5% по сравнению с 2024 годом.

• Общий долг: на конец 2025 года составил около 1,059 трлн рублей, что на 7,9% больше, чем в предыдущем году.

• Debt/Equity (соотношение долга к собственному капиталу): составил примерно 5,46x. Для лизинговой отрасли это считается нормальным показателем.

• Покрытие процентов (ICR): находилось в диапазоне 0,77–0,90x.

Обзор публичной стратегии: Облигационный портфель на 2026

В обращении находится 30 выпусков биржевых облигаций компании на 305,1 млрд рублей:

• ГТЛК БО 002P-12 $RU000A10EMU3 Доходность: 17,20%. Купон: 16,25%. Текущая доходность: 15,95% на 3 года 9 месяцев с амортизацией

• ГТЛК БО 002P-09 $RU000A10C6F7 Доходность: 16,83%. Купон: 16,75%. Текущая доходность: 16,41% на 3 года 1 месяц с амортизацией

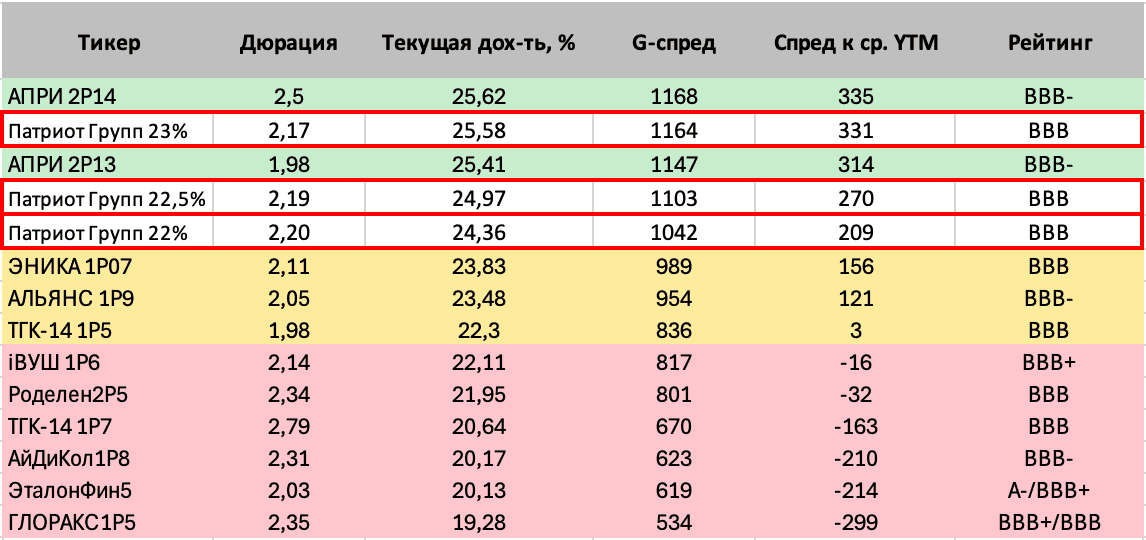

📍 Что готовы предложить эмитенты со схожим рейтингом надежности:

• ПКТ 002P-01 $RU000A10DJH8 (15,36%) АА- на 3 года 5 месяцев

• АФК Система БО 002Р-04 $RU000A10CU48 (16,2%) АА- на 3 года 3 месяца с амортизацией

• ТрансКонтейнер П02-03 $RU000A10F470 (17,6%) АА- на 2 года 10 месяцев

• Совкомбанк Лизинг БО-П17 $RU000A10DTS4 (14,87%) АА- на 2 года 6 месяцев

• Балтийский лизинг БО-П20 $RU000A10D616 (18,97%) АА- на 2 года 5 месяцев с амортизацией

• ДельтаЛизинг 001Р-03 $RU000A10DHT7 (16,56%) АА- на 2 года 5 месяцев с амортизацией

Что по итогу: ГТЛК живет только за счет господдержки. Пусть вас не обманет рейтинг AA-, это только благодаря ей, иначе он был бы - куда скромнее. Типичная госкомпания: много долгов, прибыли мало, зато в избытке уверенности, что государство всегда поможет.

Стартовый купон щедростью не блещет. Последний выпуск (конец марта) даёт 17,2%, так что имеет смысл брать новый только от 16%. Если купон ниже — лучше посмотреть вторичку. Но в целом это хороший инструмент на полтора-два года: фиксация высокой ставки под госгарантиями и потенциал роста при снижении ключевой ставки.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

🔥 Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией