Фосагро - это черный ящик?

Пока где-то в Ормузском проливе застряли сухогрузы с удобрениями, цены на которые растут, российская Фосагро $PHOR спокойно отгружает корабли в Мурманске и отправляет их в Индию, Бразилию и США. Это реальность весны 2026 года. Сегодня разбираемся, почему акции крупнейшего производителя фосфорных удобрений - это черный ящик.

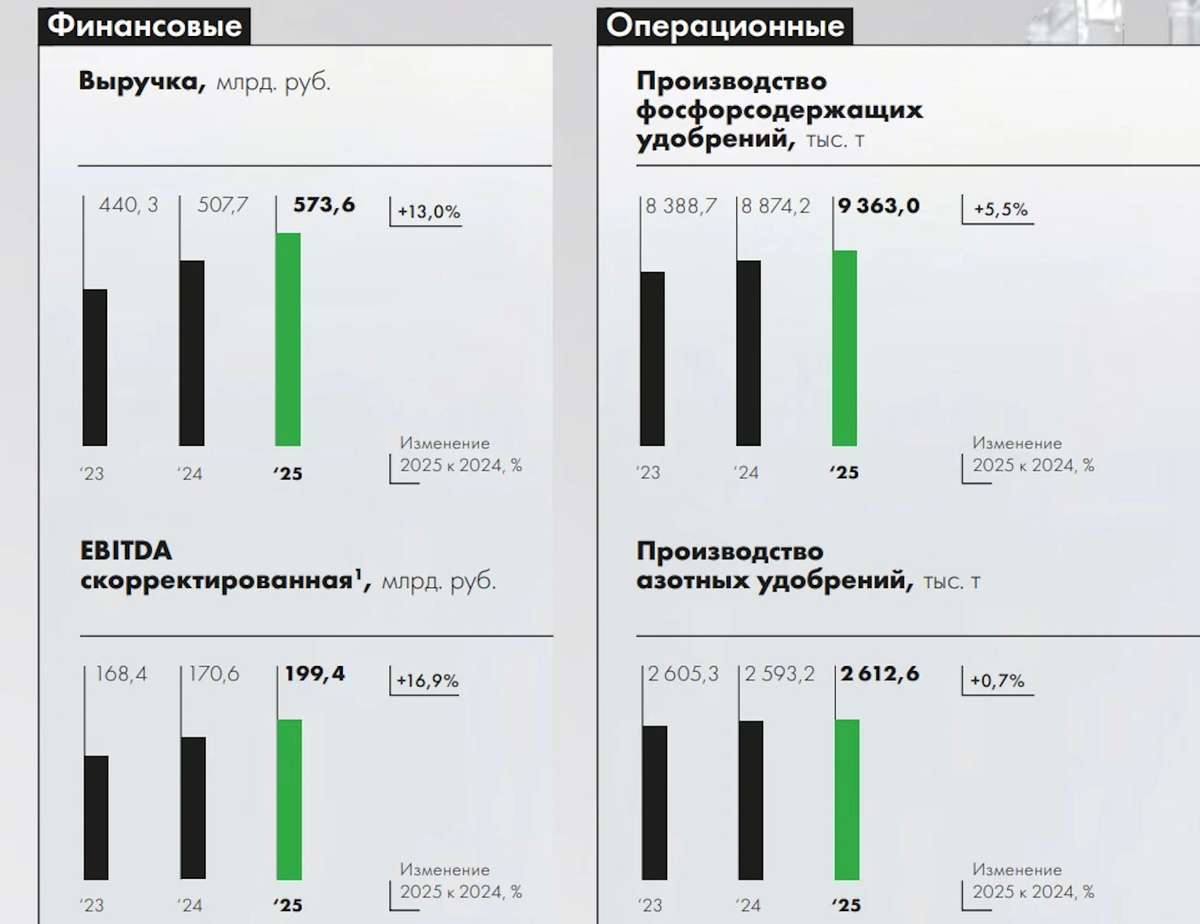

🌾 Итак, выручка компании за 2025 год выросла на 13% до 573,6 млрд рублей, чистая прибыль прибавила 35% до 114,2 млрд. Ключевой показатель - EBITDA за год практически не изменился, составив 176,3 млрд рублей, а под конец года маржа оказалась под давлением из-за крепкого рубля. Когда доллар упал со 100 до 70 рублей, каждая экспортная сотня баксов стала приносить на 30% меньше. Плюс подорожала сера, а мировые цены сезонно просели, из-за чего свободный денежный поток ушел в минус.

Конфликт на Ближнем Востоке заблокировал Ормузский пролив, через который идет треть мировых поставок удобрений. Образовался дефицит, цены пошли вверх, а у Фосагро свои логистические пути на Балтике и в Мурманске. При этом компания объявила о рекордных планах на 2026 год произвести более 12 млн тонн. Если получится, это станет мощным бустом для финансовых результатов.

💰 Однако для владельцев акций есть ложка дегтя - это дивиденды. Виной всему выросшая долговая нагрузка: чистый долг к EBITDA дополз до уровня около 1,6x. По дивполитике, если показатель выше 1,5x, компания имеет право снижать выплаты. Менеджмент пользуется лазейкой и придерживает деньги. Акционеры владеют долей в сверхприбыльном бизнесе, но денежный поток в прежнем объеме пока не получаем.

Мнения аналитиков разделились. Оптимисты оценивают цель по акциям в районе 8000 - 8700 рублей (рост на 21–33% от текущих), веря в ближневосточную премию и ослабление рубля до 85–90. Пессимисты советуют сокращать позиции с целью 5 100 рублей, аргументируя это тем, что крепкий рубль, высокая ставка и дорогая сера сожрут прибыль, а дивидендная тема полноценно вернется не раньше 2027 года.

Главные риски понятны: крепкий рубль давит на экспорт, цены на серу могут обогнать стоимость удобрений, а государство удерживает квоты. Главная интрига тут все те же дивиденды. Нам остается только гадать, когда менеджмент возобновит выплаты на прежнем уровне. Думаю, что на фоне высоких цен на удобрения мы быстро увидим чистый долг/EBITDA ниже 1,5x, но не будем забегать вперед.

📊 По итогам первого квартала выручка снизилась на 17,5% до 131,5 млрд рублей, а чистая прибыль и вовсе "была ликвидирована" повышением себестоимости и отрицательными курсовыми переоценками. Тенденция настораживает.

Акции Фосагро сейчас похожи на качели. Если вы верите в затяжной конфликт и слабый рубль, текущие уровни могут быть интересны. Если же ждете предсказуемых дивидендов, лучше дождаться хотя бы намека на полноценные выплаты. Рано или поздно Ормуз откроют, и цены вернутся к норме - это тоже необходимо держать в уме. Ну а я, пожалуй, займу сторону оптимистов.

❗️Не является инвестиционной рекомендацией

♥️ Если статья оказалась полезной, обязательно ставьте ей лайк. Мотивация для написания статей на таком рынке будет не лишней.