Фосагро. В чем сила компании?

Сила «Фосагро» основана на уникальной комбинации факторов, которые делают ее одним из лидеров мировой индустрии удобрений и одним из самых финансово устойчивых игроков в России.

1. Вертикальная интеграция — главный козырь Это самая важная составляющая их силы.«Фосагро» контролирует всю цепочку создания стоимости:

· Собственная сырьевая база: Владеет одними из крупнейших в мире месторождений апатит-нефелиновой руды (Хибины на Кольском полуострове). Это дает им независимость от импорта сырья и критически низкую себестоимость добычи фосфатного сырья.

· Производство: Полный цикл от переработки руды до выпуска высокомаржинальных продуктов — фосфорных и азотных удобрений, а также кормовых фосфатов.

· Логистика: Владеет портовыми мощностями (Усть-Луга) и вагонным парком, что обеспечивает эффективный экспорт.

2. Низкая себестоимость и высокая рентабельность Благодаря вертикальной интеграции и богатым месторождениям,«Фосагро» имеет одну из самых низких в мире себестоимостей производства фосфорсодержащих удобрений. Это позволяет компании оставаться прибыльной даже в периоды низких мировых цен.

3. Диверсификация продуктового портфеля Компания производит не только базовые удобрения (диаммонийфосфат, NPK, аммиак), но и более сложные, продукты с добавленной стоимостью:

· Кормовые фосфаты: Высокомаржинальный продукт для животноводства.

· Экологичные удобрения: Активно развивает линейку удобрений с низким содержанием кадмия и других тяжелых металлов, что является большим преимуществом на рынке ЕС.

4. Сильные финансовые показатели

· Низкая долговая нагрузка: Коэффициент чистого долга к EBITDA традиционно один из самых низких в отрасли, что свидетельствует о крайне высокой финансовой устойчивости.

· Высокие дивиденды: Компания стабильно выплачивает одни из самых щедрых дивидендов среди российских акций, что привлекает инвесторов.

· Сильная позиция в иностранной валюте: Значительная часть выручки — валютная (экспорт), что является плюсом в текущих условиях.

5. Фокус на экспорт и надежные рынки сбыта Основная часть продукции экспортируется. Компания исторически ориентирована на ключевые мировые рынки, прежде всего на Латинскую Америку (в первую очередь Бразилию) и Европу. После изменений в логистических цепочках она успешно наращивает поставки в Азию и Африку.

6. Устойчивость к санкциям «Фосагро»демонстрирует высокую адаптивность. Несмотря на косвенное давление, компания сохранила операционную эффективность, перестроила логистику и продолжает успешно работать на мировом рынке.

Сила «Фосагро» — в ее уникальной сырьевой базе, вертикальной интеграции и сверхнизкой себестоимости, что обеспечивает финансовую устойчивость и конкурентоспособность в любых рыночных условиях.

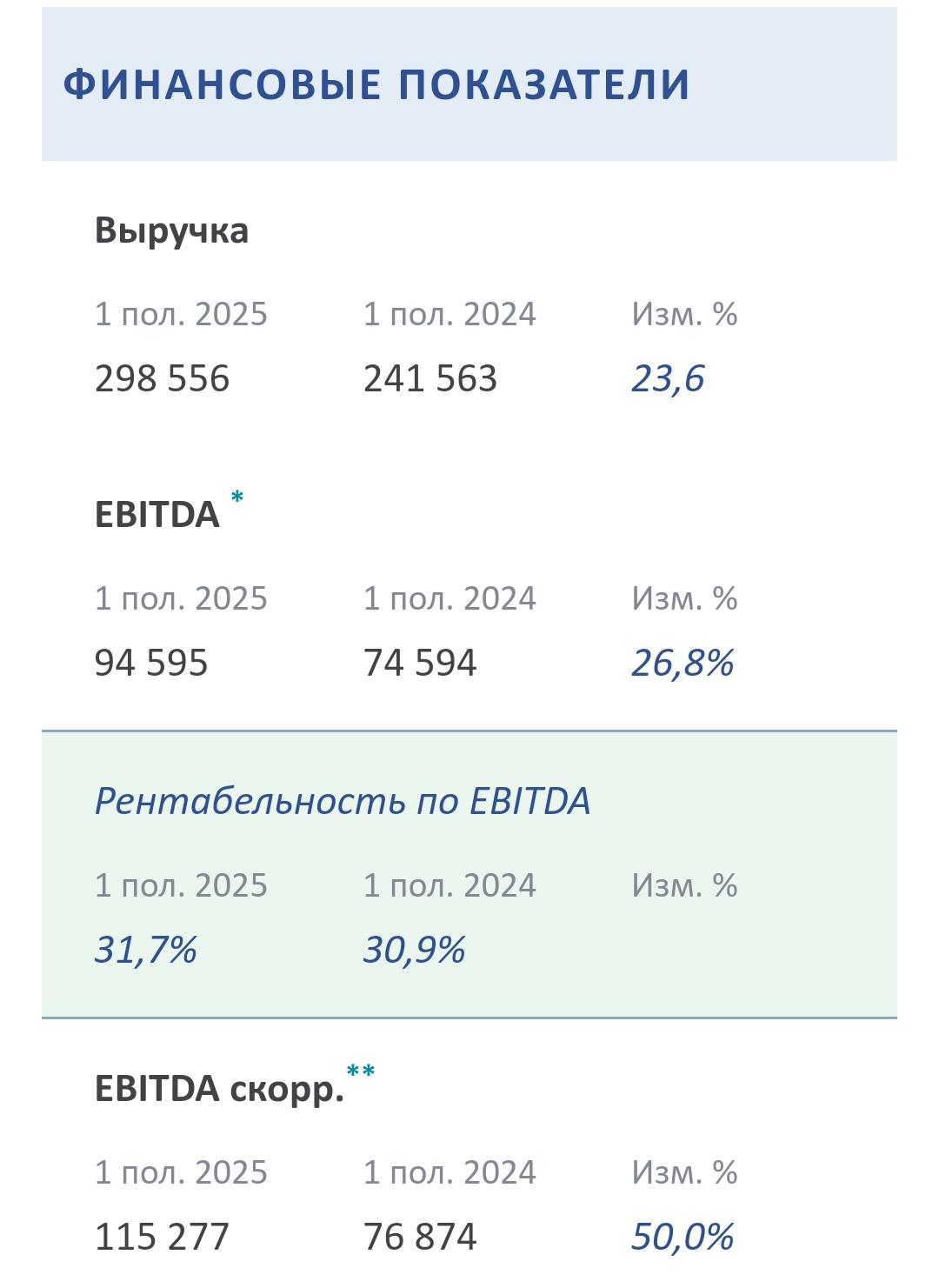

Последний отчет за полгода так же внушает оптимизм. Бумаги продолжаю держать в портфеле.

#фосагро #акции