Текущая ситуация на бирже

Индекс МосБиржи прочно обосновался в районе 2700 пунктов, словно натолкнулся на невидимую стену. Причиной заморозки стало отсутствие успехов на дипломатическом фронте, что традиционно держит инвесторов в напряжении.

📊 Росстат представил еженедельные данные по инфляции, сообщив о замедлении показателя до 5,7%. Для рынка такая статистика не стала неожиданностью, поэтому реакция на новость была сдержанной. Фондовый рынок будет ждать января, чтобы оценить эффект от повышения НДС и вероятность снижения ключевой ставки на первом заседании ЦБ в 2026 году, которое назначено на 13 февраля.

🏦 Банковский сектор продолжает посылать противоречивые сигналы. Возьмем, к примеру, ВТБ: норматив достаточности капитала по итогам ноября опустился до 9,44%. Для комфортной выплаты дивидендов показатель должен быть выше на 1%, и это ставит под сомнение дивидендные планы банка. Инвесторам стоит задуматься: не лучше ли обратить внимание на более устойчивые финучреждения, где запас прочности позволяет избегать риска балансирования на грани минимальных требований?

🔋 В газовой отрасли события разворачиваются по принципу «два шага вперед, один назад». С одной стороны, судоверфь Звезда передала Совкомфлоту первый отечественный ледокольный танкер класса Arc 7 - событие, которое могло бы порадовать акционеров Новатэка. С другой стороны, статистика Росстата говорит о сокращении производства СПГ на 3,3% за 11 месяцев. Газодобытчики вынуждены сокращать производство на фоне снижения экспорта в Европу и Азию, где усилилась конкуренция с американскими и австралийскими производителями СПГ, что привело к значительному снижению цен.

⛽️ Транснефть планирует сохранить объем прокачки нефти в 2026 году на уровне 2025 года. При этом по итогам текущего года показатель будет чуть ниже прошлогоднего, что связано с решением ОПЕК+ о сокращении добычи, о чем сообщил глава компании Николай Токарев. Учитывая, что в этом году тарифы на прокачку углеводородов у компании выросли на 9,9%, а инфляция по итогам года составит менее 6%, можно ожидать сохранения двузначной дивидендной доходности по акциям эмитента.

🌾 РЖД сообщило о рекорде ноября - погрузка удобрений достигла 5,9 млн тонн. Высокие экспортные цены на фоне сокращения запасов у фермеров Латинской Америки и Азии стимулируют отечественных производителей наращивать отгрузки. Фосагро имеет все шансы завершить год с сильными финансовыми показателями, даже крепкий рубль не способен перечеркнуть этот тренд.

❗️Не является инвестиционной рекомендацией

♥️ Если понравился наш традиционный по четвергам брифинг, ставьте лайк, будем улучшать и допиливать формат

Посты по ключевым словам

🏤 Мегановости 🗞 👉📰

1️⃣ "Транснефть" $TRNFP выплатит дивиденды за 2025 год в размере 204,17 ₽ на обыкновенную и привилегированную акцию, всего почти 148 млрд ₽.

Из чистой прибыли направят 145,2 млрд ₽ и еще 2,78 млрд ₽ из нераспределенной прибыли прошлых лет.

Реестр акционеров закроется 20 июля, а выплаты составят 65,5% чистой прибыли по МСФО против ожидавшихся аналитиками 186 ₽ на акцию.

Фактическая выплата выше рыночных ожиданий и результата за 2024 год в 198,25 ₽ на акцию.Вчера в 21:01

Совкомфлот. Отчет за 1 кв 2026 по МСФО

Тикер: #FLOT

Текущая цена: 72.24

Капитализация: 171.6 млрд

Сектор: Транспортировка

Сайт: https://www.scf-group.com/investors/

Мультипликаторы (LTM):

P/E - убыток LTM

P/BV - 0.45

P/S - 1.42

ROE - убыток LTM

ND/EBITDA - 0.5

EV/EBITDA - 3.86

Акт/Обяз - 3.25

Что нравится:

✔️выручка выросла на 49.3% г/г (23.3 → 34.8 млрд);

✔️положительный FCF +1.6 млрд против -7.1 млрд в 1 кв 2025;

✔️чистый долг снизился на 8.9% к/к (28.3 → 25.8 млрд). ND/EBITDA улучшился с 0.66 до 0.5;

✔️чистая прибыль +7.3 млрд против убытка -32.9 млрд в 1к в 2025;

✔️хорошее отношение активов к обязательствам.

Что не нравится:

✔️нетто фин расход -28 млн против доход +1 млрд;

Дивиденды:

На дивиденды направляется не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчетного периода. Компания заявляет о выплате на уровне 50% от скор. чистой прибыли по МСФО.

Акционеры одобрили выплату дивидендов в размере 4.87 руб из прибыли прошлых лет (ДД 6.74% от текущей цены).

Мой итог:

Несмотря на укрепившийся к доллару рубль (средние 78 руб vs 93 руб в 1 кв 2025), компания смогла увеличить выручку. Заметно в этом помогла ситуация вокруг Ормузского пролива, которая обеспечила высокую занятость флота в сочетании с ростом ставок на фрахт. По этой же причина выручка выше прошлого квартала (+8.1% г/г, 32.2 → 34.8 млрд).

В сравнении с 1 кварталом 2025 в отчетном Совкомфлот смогла заработать прибыль. Хотя тут стоит учитывать, что в прошлом году было пару факторов, негативно повлиявших на результат: обесценение на 27 млрд и убыток по курсовым разницам на 5.5 млрд. Но даже с корректировкой на них прибыль за 1 квартал 2026 будет выше (+165% г/г, 2.6 → 6.9 млрд). Это еще при том, что компания не получила нетто фин доход в отчетном квартале.

FCF вышел в положительную зону на фоне взрывного роста OCF (+356% г/г, 5 → 22.9 млрд) в противовес также сильному, но более умеренному росту кап. затрат (+75.9% г/г, 12.1 → 21.3 млрд). Рост Capex обусловлен затратами на постройку новых судов. В частности, в текущем году ожидается получение двух газовозов ледового класса Arc7 в добавление к имеющемуся "Андрею Косыгину" (его получили в конце 2025 года). Всего в портфеле заказов на судостроительном комплексе "Звезда" находятся 18 судов для группы, из которых 15 - это газовозы для "Арктик СПГ 2".

Чистый долг за квартал уменьшился, EBITDA выросла и это повлияло на уменьшение долговой нагрузки. Хотя, в целом, неприятно, что уже нет "кубышки", а вместе с ней ушел и нетто фин доход.

По всей логике 2 квартал у Совкомфлота должен быть еще сильнее. Мировые цены на Aframaх кратно выросли (98 тыс $ vs 29.3 тыс $ во 2 кв 2025), а Ормузский пролив был в разной стадии закрытия весь квартал. Российские танкеры в июне увеличили перевозку нефти на 16% м/м, до 18.7 млн баррелей, что является максимумом с октября 2023 года. Более того, после некоторого перемирия, во время которого часть судов прошли пролив, снова все идет по пути эскалации. Возможно, и следующие кварталы пройдут под аккомпанемент конфликта, что для компании будет явным позитивом.

По примерным расчетам за 2 квартал компания сможет получить выручку в районе 43 млрд. Если сохранится рентабельность 1 квартала, то скор. прибыль будет около 8.4 млрд, что при 50% пэйауте дает дивиденд 1.77 руб (ДД 2.61% от текущей цены). Не сказать, что что-то запредельное, особенно с учетом того, что такой результат на фоне хорошей конъюктуры.

Скорее всего, и весь год для Совкомфлота получится неплохим в плане финансовых результатов. Но пока еще все сильно завязано на ситуацию вокруг Ормуза. Будет продолжение конфликта - будет и профит для компании. Если же вдруг США с Ираном смогут договориться, то вслед за этим последует снижение ставок на фрахт. Также остается фактор санкционного давления на компанию. При этом из отложенных "козырей" для Совкомфлота остается ослабление рубля, которое все ожидается, но пока никак не реализуется.

Акций компании в портфеле нет. Прогнозная справедливая стоимость - 81 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу15 июля

🏤 Мегановости 🗞 👉📰

1️⃣ Парижский коммерческий суд обязал структуру Новатэка $NVTK в Сингапуре выплатить французской компании Elengy Hub & Expertise более 20,2 млн € долга с процентами по договору перевалки СПГ.

Контракт 2015 года резервировал для российской стороны 33 слота перевалки на терминалах Elengy во Франции с минимальным ежемесячным платежом около 1,5 млн € независимо от фактического использования.

Суд отклонил довод о форс-мажоре из-за санкций ЕС: Новатэк перестал запрашивать слоты еще в июле 2024 года, до вступления ограничений в силу, и не пытался получить разрешения на продолжение работы.

Решение создает прецедент для взыскания долгов по долгосрочным контрактам, от которых российские компании отказались, ссылаясь на санкции.14 июля

🖤 Банки беднеют

Я уже писал ранее о рисках такой ситуации. Т.е. она была ожидаема. Что произошло сейчас?

🖤 Пришла статистика: дефицит ликвидности в банках за год вырос вдвое. В середине 2025-го был профицит 1,6 трлн. Сейчас дефицит 2 трлн. ЦБ прогнозирует, что в январе 2027 дефицит станет еще больше - 2,4-3,6 трлн. А ведь даже в начале СВО было лучше.

Что означает "дефицит"? Означает, что деньги утекают из банковской системы. Почему?

Причин две.

🩶 Первая - люди снимают наличку. За полгода объём налички подскочил на 1,6 трлн., а за июнь на 0,5 трлн. Блокировки интернета, проблемы с бензином, кредиты, налоги, война - всё это вгоняет людей в депрессию. Из-за депрессии и фундаментальных факторов люди перекладываются из банков в наличку.

🩶 Вторая - ЦБ зеркалирует операции Минфина и как насос откачивает рубли из экономики. Они называют это "стерилизацией избыточной ликвидности", но по факту не избыточную они стерилизуют, а жизненно необходимую. Они берут лишнее. Результат такой откачки - банкам не хватает рублей. И поэтому банки режут кредиты всем. В экономику попадает меньше денег. И из-за этого наступает замкнутый круг: в экономике мало денег, и поэтому ЦБ держит ставку высокой. Резкое снижение ставки на низколиквидном рынке ведет к резкому подъему ставок на денежном рынке.

"Нельзя снижать ставку, потому что ставка высокая" - это замкнутый круг, к которому ЦБ не мог прийти случайно, а только специально (мое мнение).

Вы спросите: "А "резкое снижение ставки" - это на сколько процентов?" отвечу, что чем дольше они тянут со снижением ставки, тем меньше процентов надо для "резкого" снижения. Т.е. сейчас для "резкого" снижения надо снизить на 1-0,75%, а по 0,5-0,25% - это еще медленно. Но если будут тянуть, то и 0,25% будет "резко".

🤍 На самом деле, текущая ситуация с банками и экономикой - это не показатель того, что надо скидывать все свои активы и вслед за толпой уходить в кеш. На самом деле, это показатель того, что в ближайшее время будут приняты фундаментальные решения, отводящие беду от экономики. Напомню, что дно рынка выглядит именно так, каким вы его сейчас видите. Поэтому я не перекладываюсь с ОФЗ ПД в ОФЗ ПК. Я продолжаю их накапливать.

🤍 Подписывайтесь, чтобы не принимать ложных эмоциональных решений.

$SBER $T $VTBR $SU26238RMFS4 $SU26248RMFS314 июля

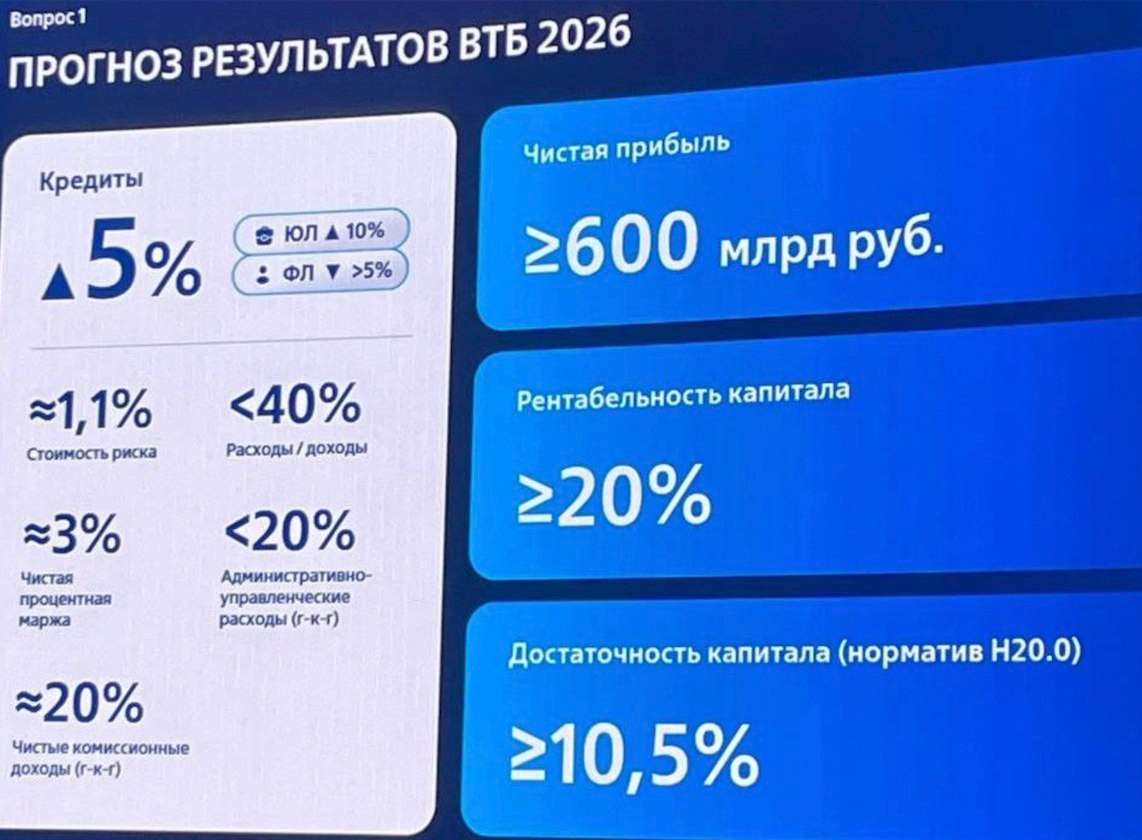

ВТБ - новая стратегия и дивиденды

В последнее время инфоповоды ВТБ $VTBR все больше приковывают к себе внимание инвесторов. Дивиденды, SPO, партнерство с Wildberries, а теперь на горизонте новая стратегия. На мой взгляд, большинство из них носят позитивный подтекст. Мы с вами регулярно разбираем этот кейс и сегодня по следам ГОСА еще раз хочу вернуться к нему.

💰 Итак, дивидендам в размере 9,71 рубля на акцию или 25% от чистой прибыли - быть! ГОСА 30 июня утвердило их размер. Важно отметить, что даже 25% прибыли сейчас дают 13% дивидендной доходности, которую в текущей ситуации можно найти у узкого круга крупных эмитентов. При этом менеджмент подтвердил планы по переходу к payout 50% в течение нового стратегического цикла 27-29 годов.

На текущий момент есть основания полагать, что щедрые дивиденды будут не разовой историей, а постоянным элементом инвесткейса. Финансовая база для этого есть. Банк вышел на ROE около 20% и обещает органически оставаться в этой зоне. Прогноз по прибыли на 2026 год в размере не менее 600 млрд рублей также подтвержден. Сделка с WB, если все пойдет хорошо, ROE только увеличит, а допэмиссия оставит хороший запас для роста.

При таких результатах потенциальные 50% от чистой прибыли означают уже 300 млрд рублей дивидендов. Но не будем забегать вперед, итоговые выплаты будут зависеть от многих факторов.

🏦 На ГОСА банк рассказал о новой стратегии на 2027–2029 годы, которую представят в начале следующего года. Ее ключевым направлением станет перезапуск розничного бизнеса через партнерство с Wildberries. Маркетплейсы в среднем растут более чем на 30% в год, а Wildberries вообще растет вырос на 49% по объемам бизнеса в 2025 году. Партнерство с RWB даст 90-120 млрд рублей дополнительной прибыли в год. В общем синергетический эффект от быстрорастущей экосистемы WB и интеграции в нее продуктов ВТБ мы точно получим.

Другими элементами стратегии станут международные расчеты, цифровые валюты, финансирование стратегических отраслей и внедрение ИИ. ВТБ хочет проводить до четверти внешнеторговых расчетов страны и повышать эффективность бизнеса за счет новых технологий.

В итоге инвест-идея становится понятнее: органическая прибыль не менее 600 млрд рублей, ROE около 20%, перезапуск розницы с WB и постепенный выход на payout 50%. Если банк сможет совместить щедрые выплаты с устойчивой достаточностью капитала, его дивидендная история действительно выйдет на новый уровень, что будет драйвить и бумаги банка.

❗️Не является инвестиционной рекомендацией

♥️ Если понравилась статья, жми лайк, поддержи автора и получи плюс к карме!1 июля

🏤 Мегановости 🗞 👉📰

1️⃣ ВТБ $VTBR на ГОСА одобрил дивиденды за 2025 год — 9,71 ₽ на акцию (125,5 млрд ₽, 25% чистой прибыли по МСФО), реестр закрывается 20 июля.

Параллельно утверждена допэмиссия: 6,3 млрд акций по 87 ₽, привлечение 300–400 млрд ₽, размещение в августе; часть средств — на 5% в ВБ-банке (партнёрство с группой Вайлдберриз).

Глава банка Андрей Костин прогнозирует рекордную прибыль за 2026 год — не менее 600 млрд ₽ против 502 млрд ₽ в 2025-м.

Дивиденды урезаны вдвое относительно 2024 года, а допэмиссия по 87 ₽ при рыночной цене ~74 ₽ создаёт навес предложения для миноритариев — типичная схема банка, наращивающего капитал под новый цикл роста портфеля.30 июня

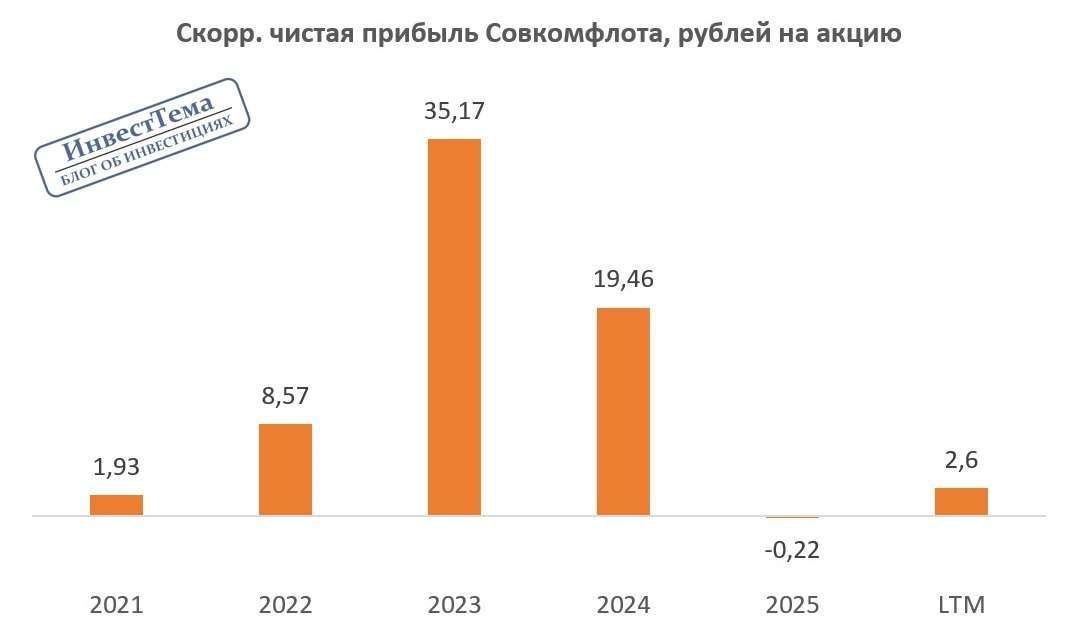

Парадоксы Совкомфлота

Совкомфлот неожиданно для фондового рынка вернулся к практике дивидендных выплат. Что скрывается за этим решением? Рассмотрим перспективы компании сквозь призму ее финансового отчёта по МСФО за первый квартал 2026 года.

⚓️ Итак, выручка компании $FLOT в отчётном периоде выросла на 60% до $444 млн. Блокада Ормузского пролива вынудила перевозчиков менять маршруты: это увеличило протяжённость рейсов, расход топлива и стоимость страхования. В результате ставки фрахта практически удвоились по сравнению с прошлым годом. При этом доходы компании отставали от динамики фрахта - сказывается санкционное давление на бизнес эмитента.

Скорректированная чистая прибыль достигла $84 млн - против убытка в $1 млн годом ранее. Издержки росли медленнее выручки, что позволило компании выйти в плюс. Потенциальные дивиденды за отчётный период - 1,39 руб. на акцию.

💰 В начале недели в бумагах эмитента прошла дивидендная отсечка - за 2025 год Совкомфлот получит убыток, но на фоне благоприятной рыночной конъюнктуры решил выплатить дивиденды из нераспределённой прибыли прошлых лет. На 31 марта 2026 года этот показатель составлял 28,5 млрд руб., и эмитент направил на дивиденды 40% от этой суммы.

Зачем это сделано? Ответ лежит на поверхности: государству нужны деньги. Минфин заинтересован в пополнении бюджета любыми способами, и дивиденды госкомпаний - удобный инструмент для этого.

Рискованный ли это шаг для компании? С одной стороны, долговая нагрузка находится на приемлемом уровне - показатель чистый долг/EBITDA составляет 0,5х. С другой стороны, ОПЕК в мае зафиксировал снижение фрахтовых ставок на танкеры Aframax - стоимость морских перевозок сократилась на 15% по сравнению с апрелем. Летом тренд на снижение должен ускориться, поскольку Иран и США настроены на деэскалацию геополитической напряжённости.

📊 Ещё один риск для Совкомфлота — сокращение добычи нефти в России. По данным ОПЕК, май 2026-го стал шестым месяцем снижения нефтедобычи. От прошлогоднего пика добыча сократилась на 4% до 9 млн б/с. Кроме того, в некоторых регионах страны усиливается дефицит топлива, что может заставить власти продлить ограничения на экспорт нефтепродуктов, что также негативно скажется на грузообороте судоходной компании.

Совкомфлот представил сильную финансовую отчётность за первый квартал, и за второй квартал эмитент, скорее всего, также покажет сильные фин. результаты, в том числе за счёт эффекта низкой базы, однако в последующих кварталах конъюнктура уже не будет столь благоприятной.

❗️Не является инвестиционной рекомендацией

♥️ Парадоксально, но факт - только ваша поддержка статьи лайком мотивирует меня и дальше публиковать аналитику.24 июня

🏤 Мегановости 🗞 👉📰

1️⃣ Глава РСПП Александр Шохин допустил снижение ключевой ставки ЦБ на заседании 19 июня на 50 базисных пунктов, хотя бизнес-объединение настаивает на снижении сразу на 100 б.п.

Зампред Банка России Алексей Заботкин охладил ожидания, заявив, что пространство для смягчения не расширилось и регулятор не намерен снижать ставку на каждом заседании.

Расхождение между ожиданиями бизнеса и сигналами ЦБ указывает на постепенный характер цикла смягчения.5 июня

🏤 Мегановости 🗞 👉📰

1️⃣ ВТБ $VTBR планирует допэмиссию акций объёмом до 49% от текущего количества бумаг.

Цена размещения может составить 87 ₽ за акцию.

По данным СМИ, банк рассчитывает привлечь 300-400 млрд ₽, хотя максимальный объём размещения оценивается примерно в 547,5 млрд ₽.

Средства могут пойти на сделку с Wildberries-Russ и развитие бизнеса.

Закрытие сделки ожидается до конца лета, но не ранее 20 июля — после дивидендной отсечки.

Наблюдательный совет рекомендовал дивиденды за 2025 год: 9,71 ₽ на акцию, или 25% прибыли по МСФО.

ВТБ рассчитывает, что сделка поможет в будущем двигаться к верхней границе дивидендного коридора в 50%, но твёрдых обещаний пока нет.

Размещение может укрепить капитал банка, но риск размывания долей остаётся главным негативом для акционеров.

SPO крупнейшего госбанка с объёмом до 547,5 млрд ₽ — одно из самых масштабных размещений на российском рынке, и его успех будет во многом определять настроения на Мосбирже до конца лета.3 июня

Фосагро. Отчет за 2025 и 1 кв 2026 по МСФО

Тикер: #PHOR

Текущая цена: 6257

Капитализация: 810.3 млрд

Сектор: Удобрения

Сайт: https://www.phosagro.ru/investors/

Мультипликаторы (LTM):

P\E - 12.13

P\BV - 3.33

P\S - 1.54

ROE - 27.4%

ND\EBITDA - 2.37

EV\EBITDA - 8.27

Акт.\Обяз. - 1.57

Результаты 2025 года

Что нравится:

✔️рост выручки на 13% г/г (507.7 → 573.6 млрд);

✔️FCF вырос в 2 раза г/г (12.9 → 25.8 млрд);

✔️чистая прибыль увеличилась на 47.6% г/г (64.8 → 95.7 млрд);

Что не нравится:

✔️нетто фин расход вырос на 16.2% к/к (4 → 4.6 млрд);

✔️деб. задолж. выросла на 29.1% к/к (88.6 → 114.3 млрд);

Результаты 1 кв 2026 года

Что нравится:

✔️деб. задолженность снизилась на 12.7% к/к (114.3 → 99.8 млрд);

Что не нравится:

✔️выручка снизилась на 17.5% г/г (159.4 → 131.5 млрд);

✔️FCF упал на 78.5% г/г (31.2 → 6.7 млрд);

✔️чистый долг увеличился на 1.8% к/к (320.5 → 326.2 млрд). ND\EBITDA ухудшился с 1.82 до 2.37;

✔️нетто фин расход вырос на 10.8% к/к (4 → 4.6 млрд);

✔️чистая прибыль сократилась на 99.5% г/г (47.7 → 0.2 млрд);

✔️среднее соотношение активов и обязательств.

Дивиденды:

На выплату направляется процент от FCF в зависимости от ND\EBITDA:

- при < 1, 75%+ FCF;

- от 1 до 1.5, то 50-75% FCF;

- если > 1.5, то менее 50% FCF.

Минимальный размер дивидендов установлен в размере 50% от скор. ЧП. Выплата поквартальная.

СД рекомендовал не выплачивать остаточный дивиденд за 2025 год. По данным сайта Доход за 1 кв 2026 ожидается выплата в размере 176.6 руб (ДД 2.82% от текущей цены).

Мой итог:

Коротко про итоги за 2025. Результаты улучшились за счет роста объемов реализации и цен на удобрения. Если бы еще и рубль не укреплялся...

За отчетный квартал компания не предоставила операционных результатов.

Выручка снизилась относительно прошлого года на фоне заметно укрепившегося рубля (средний курс $ 78.42 vs 93.14 руб в 1 кв 2025).

Чистая прибыль обвалилась по ряду причин: снижение выручки, падение скор. операционной рентабельности с 34.7 до 11% из-за роста себестоимости, совокупный убыток по курсовым разницам (-8.8 млрд vs +10.9 млрд в 1 кв 2025).

Квартальный FCF в сравнении с прошлым годом стал заметно меньше на фоне более быстрого снижения OCF (-51.6% г/г, 50.8 → 24.6 млрд) против кап. затрат (-8.8% г/г, 19.6 → 17.9 млрд).

Долговая нагрузка выросла в первую очередь за счет снижения EBITDA.

Изначально были ожидания слабого 1 квартала, но смутили комментарии экспортов, ожидавших рост выручки и прибыли. Хотя реальность сильно превзошла ожидания. Не помог даже сильный в теории март, в котором уже должны были отразиться высокие цены на продукцию (правда, и на серу в себестоимости также) из-за ситуации вокруг Ормузского пролива. К сожалению, доллар никак не помог (и не помогает) Фосагро.

Тем не менее, как и писалось ранее, ожидания по 2 кварталу намного позитивнее. Там уже в полной мере должны влиять высокие цены на удобрения. Также есть надежда, что рубль все же начнет слабеть.

Очень слабый отчетный квартал внес правки в ожидания по текущему году. По примерным расчетам, исходя из текущих цен на удобрения и среднего курса доллара по 81 руб во 2 полугодии, получается, что прибыль в 2026 может быть на уровне 93.4 млрд. Это дает оценку P\E 2026 = 8.4 и минимальный дивиденд в размере 360.64 руб (ДД 5.95% от текущей цены).

Как уже сказано выше, расчет приблизительный. Слишком много нестабильных факторов (Ормуз, рубль, объемы реализации, цены на серу, которые в Китае с начала года выросли на 80%). Изменения могут быть как положительные, так и отрицательные. По дивидендам за 2025, судя по всему, Фосагро уже определился, и их не будет. Скорее всего, за 1 квартал 2026 инвесторы их также не получат.

Но негативный результат за отчетный квартал и, возможно, будущие средние результаты за 2026 год не меняют общего отношения к компании. Это до сих пор отличный кандидат на добавление в долгосрочный портфель со ставкой на ослабление рубля. Рассматривать покупку можно от 6000 и ниже (в текущей конъюктуре "ниже" вполне реально).

Прогнозная справедливая стоимость (на горизонте 12 месяцев) - 6325 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу3 июня