Есть ли шанс на спасение для Распадской ⁉️

💭 Исследуем, как внешние и внутренние факторы повлияли на бизнес Распадской, и пытаемся понять, есть ли путь к финансовому оздоровлению.

💰 Финансовая часть / ✔️ Операционная часть (1 п 2025)

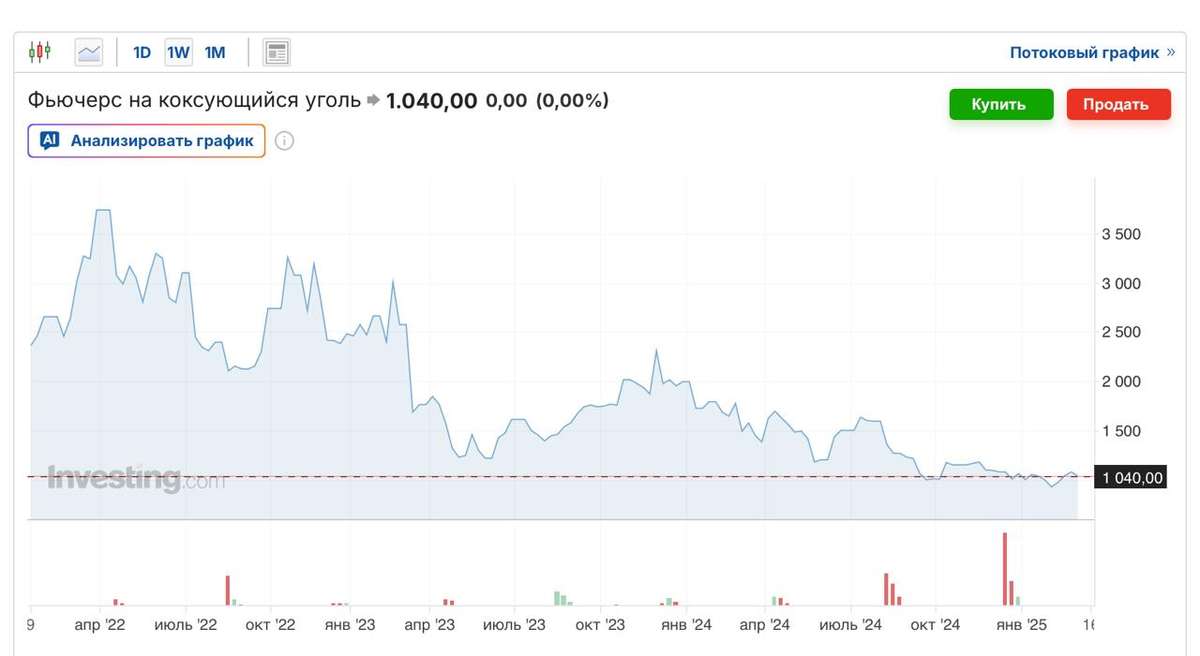

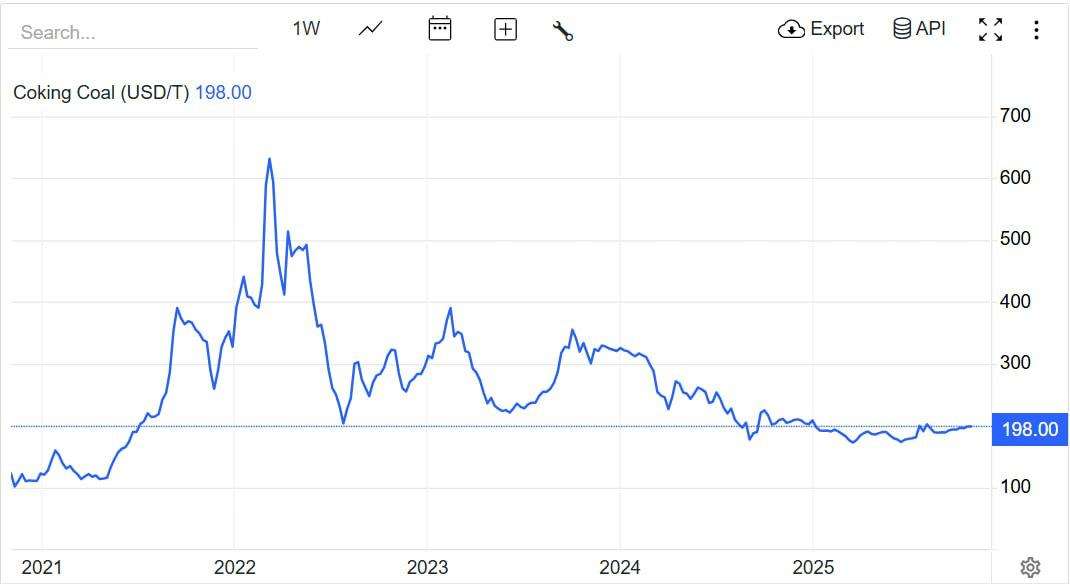

📊 Выручка упала до $699 млн (-$300 млн относительно прошлого периода) вследствие резкого снижения мировых цен на коксующийся уголь. Несмотря на сокращение добычи и инфляцию, денежные затраты на производство остались прежними ($65 за тонну) благодаря оптимизации процессов управления.

🤔 Показатель EBITDA оказался отрицательным — минус $99 млн, тогда как раньше составлял плюс $213 млн. Основной причиной стало значительное снижение цен и объемов реализации, а также укрепление российского рубля.

📛 Компания зафиксировала чистый убыток в размере $199 млн, увеличившись вдвое по сравнению с прошлым периодом ($99 млн). Отрицательный чистый денежный поток уменьшился до $-3 млн (был $-48 млн), благодаря сокращению инвестиций и улучшению структуры оборотного капитала. Капитальные расходы сократились до $113 млн (ранее были $152 млн).

🪨 Объем добычи рядового угля снизился до 8,9 млн тонн против 9,9 млн тонн годом ранее. Продажи упали на 10%, составив 6,4 млн тонн (против 7,1 млн тонн). Причинами стали уменьшение объемов добычи и ухудшение спроса как внутри России, так и на международном рынке, включая санкции.

⚠️ Таким образом, компания столкнулась с существенным падением финансовых показателей, вызванным ухудшением рыночных условий и внешним давлением.

💸 Дивиденды

🤷♂️ Компания решила не выплачивать дивиденды по итогам первого полугодия. Это связано с неудовлетворительными финансовыми результатами, снижением цен на уголь и сохраняющимся санкционным давлением. Последний раз дивиденды выплачивались за девять месяцев 2021 года. Решение выглядит закономерным ввиду слабых результатов компании и регистрации EVRAZ в иностранной юрисдикции.

🫰 Оценка

↗️ Если рассмотреть оптимистичный сценарий, согласно которому рынок достигнет дна в 2025 году, а в 2026 году цены восстановятся до уровня около 240 долларов за тонну, то бизнес сможет стабилизироваться, и текущие цены на акции окажутся справедливо оцененными.

📊 Согласно такому сценарию, компания оценивается в 3 EV/EBITDA и 6,3 P/E на 2026 год. Для Распадской это выглядит дорого, если не учитывать возможную редомициляцию Евраза и последующую выплату дивидендов через Распадскую. Без этого события разумнее ориентироваться на оценки 2017–2019 годов, когда норма составляла 3–3,5 P/E.

📌 Итог

⛔ В целом получается следующая картина: компания при текущей рыночной обстановке не приносит прибыли и генерирует отрицательные денежные потоки. Контролирующий акционер токсичен и выводит средства через дебиторскую задолженность.

🤷♂️ Можно рассчитывать на выход из кризиса и стабилизацию цен на уголь к 2026 году, что позволит достичь справедливой оценки по текущим ценам, но без потенциала существенного роста. Если же допустить вероятность нового роста цен на уголь, появится перспектива увеличения стоимости акций на 50%. В последнее время власти начали предпринимать ряд мер для оздоровления угольной отрасли. Если тенденция продолжится, и появятся дополнительные стимулы, это слегка выправило бы финансовое положение эмитента.

🎯 ИнвестВзгляд: Идеи здесь нет. Актив разве что для спекулянтов.

📊 Фундаментальный анализ: ⛔ Продавать - текущая ситуация характеризуется негативными финансовыми результатами, отсутствием дивидендных выплат и существенными операционными проблемами.

💣 Риски: ⛈️ Высокие - зависимость от внешних рыночных условий при растущем долговом бремени и отсутствие видимых перспектив не дают возможности поставить другую оценку.

💯 Ответ на поставленный вопрос: Шансы на улучшение финансового положения пока выглядят весьма ограниченными. Текущие проблемы создают сложную обстановку. Теоретически черная полоса может закончиться к 2026 году.

⏰ Подписывайтесь, чтобы не пропустить следующие материалы и пишите комментарии.

$RASP #RASP #Распадская #Уголь #Промышленность #Анализ #Инвестиции #Кризис #Дивиденды #Акции #Экономика