Инвестиционная стратегия. Альфа. 2025.

💡Есть у инвест домов, банков, брокеров такая традиция – инвест стратегии на год придумывать. Иногда они вполне себе рабочие, а иногда только на 30-50 процентов. Но это же лучше, чем ничего. Можно почитать проанализировать, иногда это может быть даже полезно.

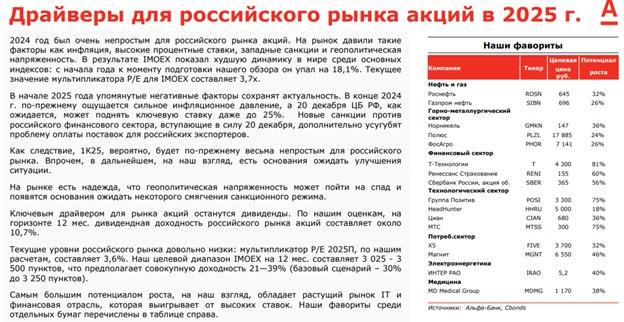

Итак, стратегия от Альфа – банка, брокера, инвестиций… - ВВП +1,5 процента. Примерно как оптимистичный сценарий от Сбера. - Ключевая ставка – 20+. 20 плюс – это сколько? 20 или 30. У Сбера 19-30. - Доллар – 105. - Ставка ФРС – 4+. - Индекс Мосбиржи – 21-39 процентов. Базовый сценарий +30 процентов. У Сбера – от +11 до +35. - Аналитики ожидают снижения в секторе строительства. Фактором риска для рубля выглядит возможное давление на объемы российского экспорта.

- Банк России может не только поднять ставку до 23%, но и сопроводить это решение жестким направленным сигналом на дальнейшее повышение ставки. То есть и 24 и 25 можно ожидать.

- Следующий год будет непростым для рынка облигаций. Понято же - высокая ключевая ставка. Так что только надежные бумаги – рейтинг АА или выше. Как пример, бумаги ИКС 5 ФИНАНС – 003P-01, Магнит – БО-004Р-05, РусГидро – БО-002Р03. Валютные облигации могут вырасти в 2025 г, интерес к ним высокий. - Акции. Индекс Мосбиржи. Если смотреть по исторической цене индекса, то можно предположить, что в 2025 г. он может вырасти на 21—39% (от 3 025 до 3 500 пунктов). Риски все те же: инфляция, ключевая ставка, санкции, снижение ВВП, Трамп, геополитика. Все наши друзья.

- Ключевым драйвером для рынка акций останутся дивиденды. На горизонте 12 мес. дивидендная доходность российского рынка акций составляет около 10,7%. Самым большим потенциалом роста обладает растущий рынок IT и финансовая отрасль, которая выигрывает от высоких ставок. Фавориты: Роснефть, Газпромнефть. Норникель, Полюс, Фосагро, Т, Ренессанс, Сбер, Позитив, ХХ, Циан, МТС ( Серьезно?), Х5, Магнит, Интер РАО, Мать и дитя.

- Возможно вы не верите в рост, но верите в дивиденды? Тогда мы идем к вам… Вот вам подборка. Лидеры Магнит, ХХ, Газпром, МТС, Транснефть, Газпром нефть, БСП, Южуралзолото…. Вопросов тут много. МТС точно сможет и будет платить 20 процентов? А Газпром? Вроде поступлений от него не ждут. ЮГК – там вообще есть что-то хорошее? А вот на счет Транснефти не сомневаюсь, только думаю что заплатят немного меньше. Непонятно почему в подборке есть Газпром нефть с потенциалом роста в 26 процентов, но почему то нет Татнефти с потенциалом в 66, или Сургутнефтегаз - 111 процентов. Или Лукойл с 35 процентами.

- Рынок (базар?) IPO России. Звучит?! Все плохо, пациент скорее мертв, чем жив. Почти все в минусе. На 2025 г. и последующие годы запланировано довольно много IPO, однако пока не вполне ясно, сколько из этих сделок действительно состоится и насколько успешными будут эти размещения – во многом это будет зависеть от ситуации на рынке. Если ставка будет высокая, то IPO могут быть ( как более дешевые деньги для бизнеса и акционеров), но для инвесторов 2024 год может повториться, поэтому надо быть аккуратнее. Либо продавать на старте, либо не участвовать, а только наблюдать.

- Цены на сырье. Цветные металлы должны подорожать – по идее это позитив для Норникеля. Черный металл, руда, уголь – без существенных изменений, скорее в боковике. Удобрения, нефть – небольшой рост. В то же время Сбер прогнозирует падение цен на нефть.

- В Финансовом секторе мне понравилась идея с Т-технологиями, Ренессансом. Есть о чем подумать.

ИТ сектор: Позитив – снижение прогнозов, Циан – завершение редомициляции ( + дивиденды от 5 до 24 процентов), ХХ – тут кстати тоже могут быть неплохие дивиденды. МТС – гарантированные дивиденды, комфортная долговая нагрузка. - Потребительский сектор. Тут лидер один – Х5. Возможны дивиденды – 34 процента. Очень сильно. Надо брать). Низкий долг, хорошие мультипликаторы. Магнит тоже может платить стабильные дивиденды в 2025– 1300 рублей. Новабев – пока все грустно, высоких дивидендов не стоит ждать, текущая оценка +- справедлива. Плюс сейчас новые бумаги в стакан льют, как то это печально, хотя на будущем компании вряд ли как то сказывается. - Недвижимость – да начнутся голодные игры. Тут делать нечего. - Медицина – Мать и дитя. Электроэнергетика – Интер РАО ( 339 рублей денег на счетах – высокая ключевая ставка – заработают много денег).

Такая вот стратегия от Альфа. Все немного позитивнее, чем рисует Сбер. Вам какая стратегия больше по душе? Успешных инвестиций.