Распадская. Когда закончится черная полоса ⁉️

💭 В данном обзоре мы подробно рассмотрим текущее состояние компании, проанализируем причины ухудшения финансовых результатов и попытаемся оценить перспективы.

💰 Финансовая часть (1 кв 2025)

‼️ Результаты компании оставляют желать лучшего по всем показателям.

😱 Чистая прибыль в I квартале 2025 сократилась почти в пять раз, составив всего 393,5 миллиона рублей. Основными негативными факторами стали падение выручки на 28,3% до 5,037 миллиарда рублей и одновременный рост себестоимости продукции на 30,5% до 4,073 миллиарда рублей. Это привело к резкому снижению валовой прибыли на 75,3%, которая составила 963,9 миллиона рублей.

🪨 Добыча угля сократилась, продажи угля упали ещё значительнее. Компания связывает это с экспортными ограничениями, вызванными усилением санкций. Похожая динамика наблюдается и у металлургических компаний.

🔀 Выручка от тонны угля постепенно уменьшается вместе с ценами, тогда как себестоимость остаётся относительно стабильной. Спред между ними достаточен для получения хорошей валовой маржи и прибыли, однако реальность оказывается иной. Хотя валовая маржа снижается, она всё же остается приемлемой, но операционная маржа свелась к нулю. Причиной этому стали санкции и увеличение коммерческих затрат.

🤷♂️ В итоге выручка упала из-за уменьшения объёмов продаж, а прибыли до сих пор нет. Показатели EBITDA также вызывают беспокойство: маржинальность крайне низка, такие значения наблюдались лишь в периоды глубокого отраслевого кризиса.

💳 Наблюдался значительный рост дебиторской задолженности, который ранее был редкостью. Денежные потоки также испытывают трудности. Капитальные затраты продолжают расти.

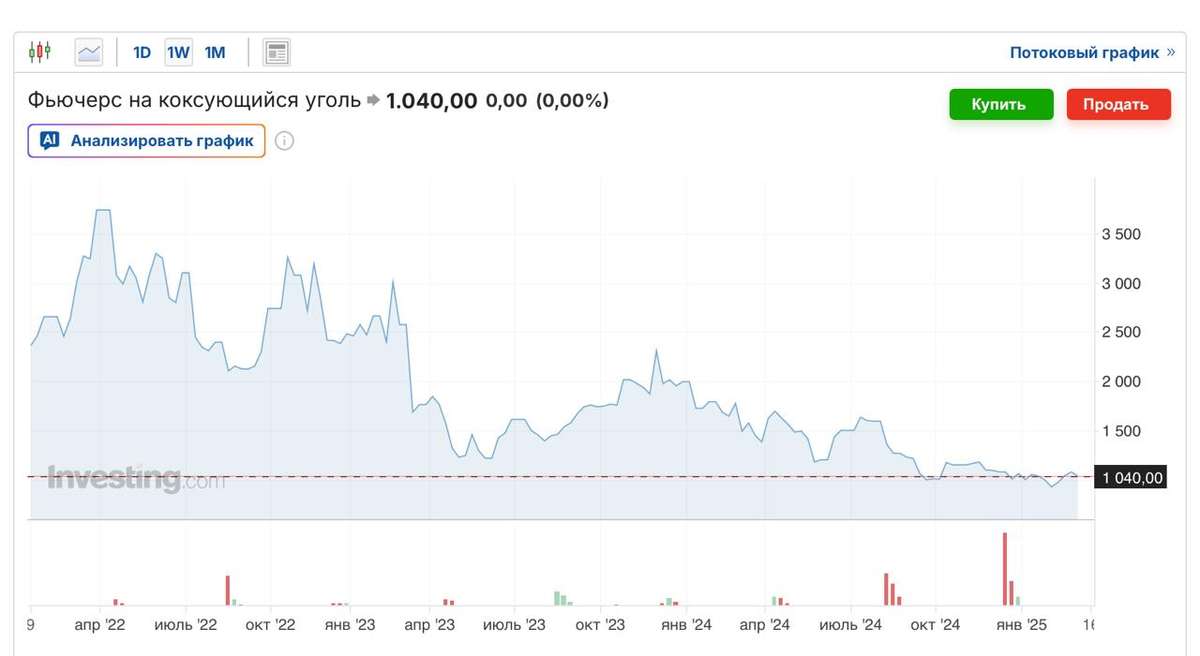

🤔 Цены на уголь на мировом рынке остаются слабыми, что предвещает кризис в отрасли. Даже при укреплении доллара Распадская вряд ли сможет выйти на прибыль при текущей рыночной ситуации, а резервы компании рискуют обернуться долговыми обязательствами из-за отрицательного свободного денежного потока.

🫰 Оценка

↗️ Если рассмотреть оптимистичный сценарий, согласно которому рынок достигнет дна в 2025 году, а в 2026 году цены восстановятся до уровня около 240 долларов за тонну, то бизнес сможет стабилизироваться, и текущие цены на акции окажутся справедливо оцененными.

📊 Согласно такому сценарию, компания оценивается в 3 EV/EBITDA и 6,3 P/E на 2026 год. Для Распадской это выглядит дорого, если не учитывать возможную редомициляцию Евраза и последующую выплату дивидендов через Распадскую. Без этого события разумнее ориентироваться на оценки 2017–2019 годов, когда норма составляла 3–3,5 P/E.

📌 Итог

⛔ В целом получается следующая картина: компания при текущей рыночной обстановке не приносит прибыли и генерирует отрицательные денежные потоки. Контролирующий акционер токсичен и выводит средства через дебиторскую задолженность.

🤷♂️ Можно рассчитывать на выход из кризиса и стабилизацию цен на уголь к 2026 году, что позволит достичь справедливой оценки по текущим ценам, но без потенциала существенного роста. Если же допустить вероятность нового роста цен на уголь, появится перспектива увеличения стоимости акций на 50%. В последнее время власти начали предпринимать ряд мер для оздоровления угольной отрасли. Если тенденция продолжится, и появятся дополнительные стимулы, это слегка выправило бы финансовое положение эмитента.

🎯 ИнвестВзгляд: Идеи здесь нет. Актив разве что для спекулянтов.

💯 Ответ на поставленный вопрос: Теоретически черная полоса может закончиться к 2026 году при благоприятном развитии событий, текущие фундаментальные показатели и структура собственности не дают оснований для оптимистичных долгосрочных прогнозов.

👇 Возможно, у вас есть свои сценарии развития событий или альтернативные точки зрения на перспективы угольной отрасли.

#RASP $RASP #инвестиции #уголь #распадская #экономика #анализ #аналитика #рынок #идея #прогноз #обзор