Татнефть - разворот на 180° или все-таки 360°?

2025 год выдался для нефтяного сектора сложным. Дешевая нефть и крепкий рубль сделали свое дело. Отчет Татнефти $TATN по МСФО за полный год цифрами едва ли нас порадует. Однако ближневосточный конфликт сильно меняет ландшафт инвестиционных идей в нефтегазовом секторе, поэтому давайте во всем этом разбираться.

Что было?

Итак, выручка компании за отчетный период снизилась на 10,3% до 1,82 трлн рублей. Динамика вполне объяснима макроэкономическими факторами: средняя цена на нашу Urals весь год болталась в районе $50–60 за баррель, что ниже средних значений 2024 года на 15%. Укрепление национальной валюты тоже не помогало экспортерам. Тем не менее, просадка по выручке оказалась значительно мягче, чем падение котировок основного сырья, что говорит о высокой устойчивости бизнес-модели.

⛽️ Вопреки всем ограничениям, Татнефть в 2025 году умудрилась нарастить добычу нефти на 2% до 27,83 млн тонн. Это важный маркер, выделяющий компанию среди остальных. Нефтепереработка тоже в плюсе - производство нефтепродуктов выросло на 1% до 17,3 млн тонн. ТАНЕКО продолжает спасать маржинальность в моменты, когда экспорт сырой нефти становится менее выгодным.

📊 Что касается эффективности, то здесь мы видим настоящий обвал чистой прибыли, которая рухнула на 48% и составила 158,6 млрд рублей. Причины кроются в эффекте высокой базы 2024 года, отрицательных курсовых переоценках, «съевших» значительную часть операционного профита, и сокращении топливного демпфера от государства. В итоге не только чистая прибыль упала вдвое, но и свободный денежный поток (FCF). А вот по долгу у Татнефти по-прежнему все хорошо, чистая денежная позиция составляет 32 ярда.

Что сейчас?

Ормузский пролив, через который проходит около 20% мировой нефти, фактически закрыт для коммерческого судоходства. Brent торгуется в районе $95-105. Дисконт Urals к Brent в начале 2026 года составлявший $20–27, схлопнулся практически до нуля. Конфликт между Ираном и Западом продолжается. Трамп то и дело заявляет об идущих переговорах, но иранская сторона опровергает их.

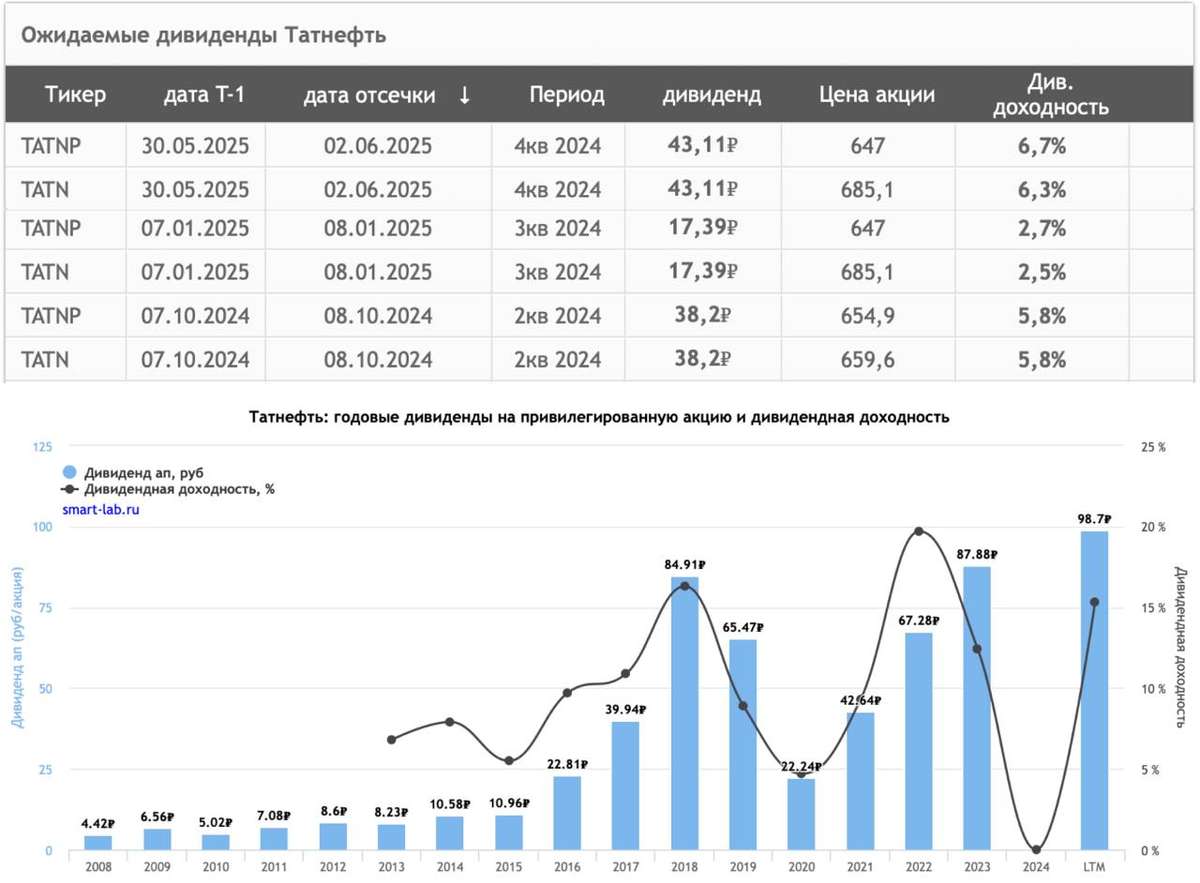

🤦♂️ Поди разбери этих политиков, что там на самом деле происходит. Одно понятно - волатильность сейчас будет повышенная. Лучше давайте о дивидендах поговорим. Напомню, что Татнефть отправляет на выплату 50% от чистой прибыли по МСФО. Дивиденды за первое полугодие составили 14,35 рублей, за 9 месяцев добавили еще 8,13 руб. По итогам года финальный дивиденд ожидается в районе 10–12 рублей, что дает порядка 7-8%.

В сухом остатке имеем крепкий бизнес, который эффективно справляется с операционными вызовами, но страдает от макроэкономической конъюнктуры. Снижение прибыли почти в два раза - это неприятно, но не критично, учитывая отсутствие долгов и ставку на глубокую переработку. Я смотрю на Татнефть как на дивидендную историю с восстановительным потенциалом, но все будет зависеть еще и от геополитики.

❗️Не является инвестиционной рекомендацией

♥️ Ну вот и начали потихоньку разбирать отчеты нефтяников. Следующий на очереди - Лукойл. Ставьте лайк, если мои статьи для вас полезны. Спасибо!