💡«Волшебная формула» Джоэла Гринблата.

Это стратегия инвестирования, которая предполагает оценку акций на основании двух показателей: рентабельности капитала и доходности. Гринблатт (род. в 1957 году), американский профессиональный управляющий активами с 1980-х годов, предлагает покупать 30 «хороших компаний»: дешёвые акции с высокой доходностью и высокой окупаемостью. Он описывает это как упрощённую версию стратегии, которую используют Уоррен Баффет и Чарли Мангер из Berkshire Hathaway. Он рассказывает об успехе своей волшебной формулы в книге «Маленькая книга, которая побеждает на рынке». В нём говорится, что средняя годовая доходность за 17 лет составила 30,8%. Не знаю, проверял ли кто то это на российском рынке, но можно попробовать.

💡Процесс выбора компаний:

1. Рассчитываются показатели рентабельности капитала и доходности для компаний.

2. Компании ранжируются по убыванию показателей (отдельно составляется два списка: по рентабельности капитала и доходности). Компания с максимальной рентабельностью получает 1 балл, для каждой следующей оценка возрастает. Аналогичную оценку получают компании в списке доходности.

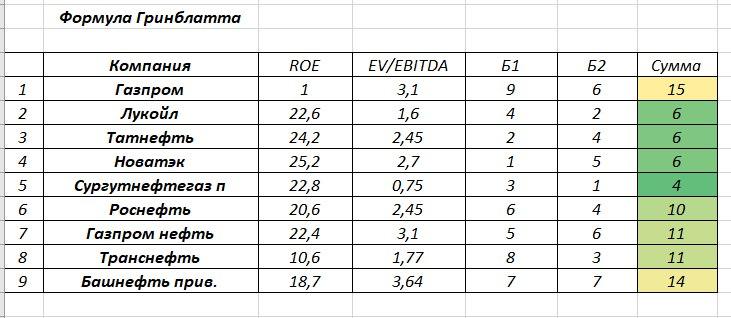

Как я понял, все считают по разному, но можно сделать оценку по доходности капитала ROE (ROE – return on equity – рентабельность собственного капитала) и по показателю EV/EBITA. Мультипликатор EV/EBITDA представляет собой отношение стоимости компании (Enterprise Value, EV) к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов EBITDA (Earnings before interest, taxes, depreciation and amortization).

3. Оценки для каждой компании суммируются. Самые лучшие компании должны иметь высокий ROE и низкое значение EV/EBITDA. Эффективные и дешевые.

4. Для покупки выбирается 25–30 акций эмитентов с наименьшими суммарными показателями. При выборе бумаг по этой методике не рассматриваются компании финансового сектора, эмитенты с малой и средней капитализацией, представители страхового бизнеса и коммунальные предприятия.

5. Ребалансировка портфеля проводится ежегодно.

6. Продолжайте в течение длительного периода и будет успех (5–10 и более лет).

🍏Решил посмотреть на показатели компаний из нефтегазового сектора. Лидеры по доходности капитала – Новатэк и Татнефть, а по EV/EBITDA – Сургутнефтегаз, Лукойл, Транснефть ( хотя наверное Транснефть нужно к другому сектору относить, они же больше про транспорт). Получается что самые интересные с точки зрения покупки компании в секторе по этой формуле: Сургут, Лукойл, Татнефть, Новатэк. $SNGSP $LKOH $TATN $NVTK Если интересно, то можно сделать оценку для компании и из других секторов по этой «волшебной формуле».

- Для проверки внутри сектора пойдет такой расчет. Для общего расчета в своей формуле Дж. Гринблатт использовал в качестве показателя EBIT/EV, а не EBITDA/EV. Иначе формулу искажает амортизация, которая у производственных предприятий может быть значительной. Для уменьшения рутины по отбору акций создал телеграм-бота, который реализует идею “магической формулы” в автоматическом режиме, приблизив, насколько смог, к реалиям российского рынка. Подробности в телеграм-канале: @greenblatt_magicformula_ru (или по ссылке t.me/greenblatt_magicformula_ru)