Татнефть - итоги 2024 года и сравнение с Лукойлом и Роснефтью

Недавно я уже публиковал статью с разбором Лукойла, в которой отмечал риски для нефтяной отрасли России. Сегодня пробегусь и по перспективам Татнефти в свете выхода результатов деятельности компании за полный 2024 год и свежего отчета ОПЕК+.

Итак, в начале года мировая экономика демонстрировала устойчивую тенденцию к росту, однако ближайшая траектория подвержена большей неопределенности, учитывая недавнюю историю с тарифами Трампа.

"В связи с этим ОПЕК+ пересмотрел свой прогноз по росту мирового спроса на нефть на 2025-2026 года в сторону снижения до 1,3 мб/д в годовом исчислении."

🛢Все это, вкупе с потенциальной сделкой с Ираном будет давить на цены на нефть и вызывать турбулентность на рынке. А вот 2024 год прошел без потрясений. В итоге выручка от реализации нефти (без финансовых услуг) Татнефти за отчетный период выросла на 27,8% до 2 трлн рублей. Думаю не стоит напоминать вам о предстоящих в 2025 году слабых периодах за счет падения цен на нефть на споте и курса реализации.

Затраты Татнефти в 2024 году выросли на 30% до 1,6 трлн рублей. Причина такой динамики - рост операционных расходов, расходов на приобретение нефти и налогов. Тем не менее чистая прибыль компании выросла на 7,9% до 308,9 млрд рублей. Динамика прибыли скромная, но нужно учитывать, что основные конкуренты - Лукойл и Роснефть снизили прибыль на 26,6% и 14,4% соответственно.

Финансовая устойчивость Татнефти не вызывает вопросов. Свободный денежный поток вырос в 2,5 раза до 254,2 млрд рублей, а чистый долг составляет приемлемые 104,2 млрд рублей, что дает мультипликатор ND/EBITDA всего в 0,2x. А вот по остальным мультам Татнефть выглядит чуть дороже конкурентов. P/E компании составил 5,2 против 5,3 у Лукойла и 3,6 у Роснефти. P/B самый высокий - 1,2 против 0,7 и 0,5 у Лукойла и Роснефти соответственно.

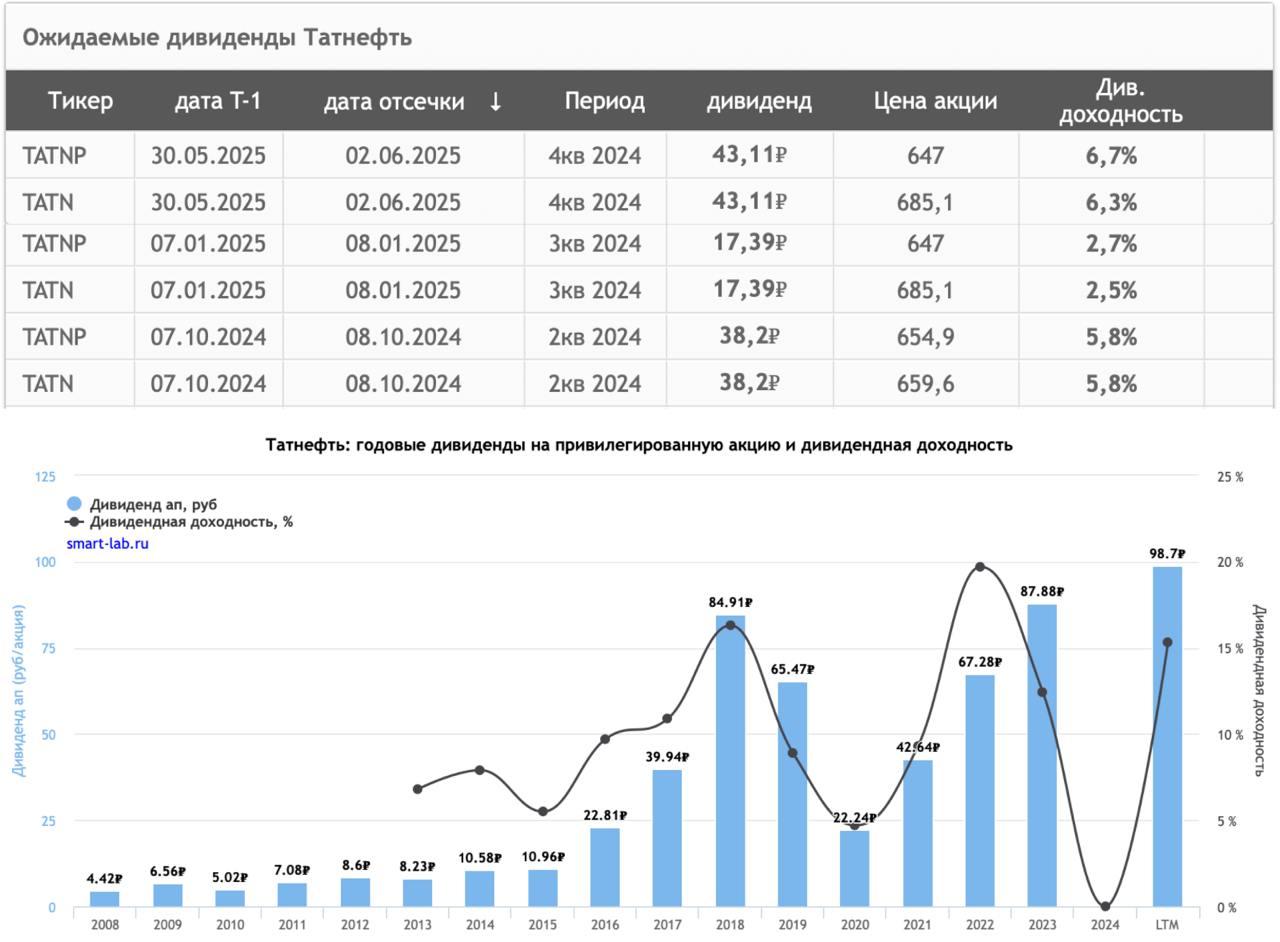

💰По итогам 2024 года Татнефть заплатила 98,7 рублей в качестве дивидендов, что ориентирует нас на годовую доходность в 14,6% по обычке и 15,2% на префы. Татнефть все еще является интересной дивидендной идеей с доходностью выше среднего по рынку. Однако в 2025 году я бы не рассчитывал на аналогичную доходность.

В отношении нефтяного сектора России я сохраняю осторожность. Точки роста в период торговых войн и низких цен на нефть найти сложно. Да, на выходе из кризиса нефтяники могут снова стать интересными, поэтому распродавать активы я бы не стал, а вот от наращивания позиций воздержался. Думаю мы еще увидим интересные цены в будущем.

❗️Не является инвестиционной рекомендацией