Инвестиционные риски 2026: куда лучше не вкладывать деньги

В 2026 году мировая экономика продолжает адаптироваться к новым реалиям, вызванным пандемией, геополитической напряженностью и технологическими изменениями. Инвесторы сталкиваются с повышенной волатильностью: инфляция в США может составить 2,6–3%, ФРС колеблются в политике процентных ставок, а бум искусственного интеллекта грозит перегревом. Основываясь на отчетах Morningstar, Investing.com, Forbes и мнениях экспертов, таких как Уоррен Баффет, мы выделяем секторы, где риски превышают потенциальную доходность. Эти рекомендации не являются абсолютными — рынок неоднороден, и некоторые подсегменты могут показать рост, но общие тенденции указывают на необходимость осторожности. Мы опираемся на данные из надежных источников, включая прогнозы BlackRock и PwC, чтобы предоставить сбалансированный анализ с примерами и контр-аргументами.

Общий контекст рисков в 2026 году

Начало года было отмечено оптимизмом в отношении искусственного интеллекта и снижением инфляции, но риски продолжают нарастать. Согласно PwC Annual Outlook 2026, глобальный экономический рост зависит от инвестиций в ИИ и государственной политики, однако геополитические факторы, такие как торговые войны и миграционные кризисы, могут снизить ВВП США на 0,5–1%. Forbes выделяет 10 ключевых рисков, включая инфляцию тарифов, миграционные потрясения и перегрев в секторе ИИ. Инвесторам рекомендуется избегать вложений в переоцененные активы США (Mag7, которые составляют 40% индекса S&P 500), где премии акций на 34% выше исторического уровня. В России, по данным Finam и Banki.ru, акцент делается на внутренние сектора, но геополитическая нестабильность и колебания валютных курсов добавляют неопределенности. С другой стороны, некоторые эксперты из BlackRock видят возможности в диверсификации, хотя риски в циклических секторах остаются доминирующими.

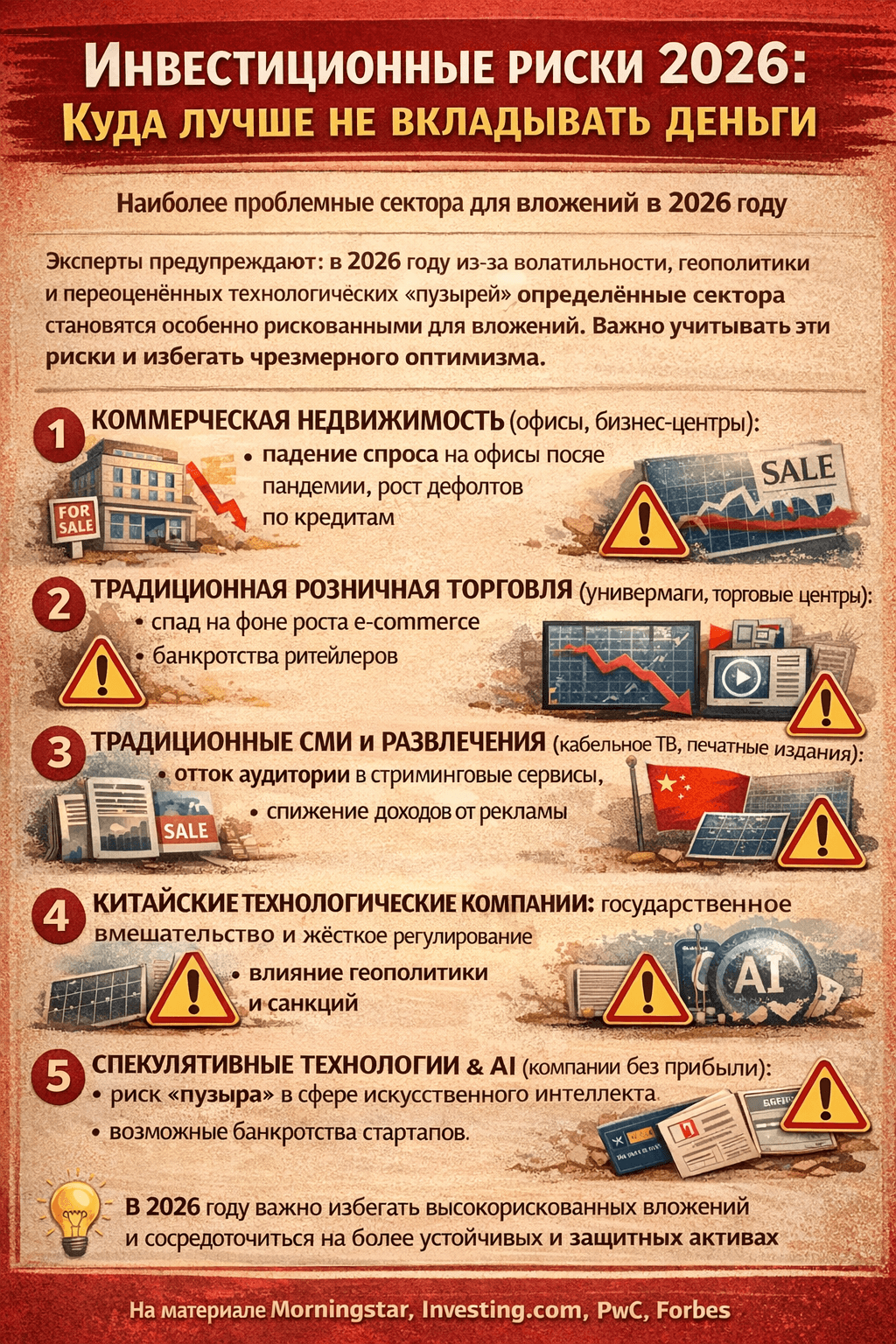

Сектор 1: Коммерческая недвижимость (офисы и бизнес-центры)

Этот сектор остается одним из самых рискованных из-за структурных изменений. Пандемия закрепила тенденцию к удаленной работе: офисные вакансии в США и Европе достигли 20-30%, арендные ставки падают, а долги по кредитам не обслуживаются. Примеры включают продажу зданий в Нью-Йорке и Сан-Франциско на 50–60% ниже пиковых цен; конверсия офисных помещений в жилые часто оказывается убыточной и требует значительных затрат. Риски для банков также высоки: долги в секторе коммерческой недвижимости (CRE) привели к кризисам в 2023 году, например, в случае с Silicon Valley Bank, и в 2026 году возможны новые дефолты. В России аналогичная ситуация: высокие процентные ставки и санкции оказывают давление на коммерческую недвижимость в Москве и Санкт-Петербурге. Контр-аргумент: Сектор логистической недвижимости, связанный с электронной коммерцией, демонстрирует рост, однако офисы остаются уязвимыми. Рекомендация: Избегать вложений в REITs, такие как Boston Properties.

Сектор 2: Традиционная розничная торговля (универмаги и торговые центры)

E-commerce доминирует на рынке: Amazon и Alibaba отбирают долю у традиционных ритейлеров, что приводит к "спирали смерти" для торговых центров. Примеры включают банкротства Sears и JCPenney в США, а также закрытие Debenhams в Европе. В 2026 году трафик в закрытых торговых центрах снизился на 40% по сравнению с допандемийным уровнем, а крупные арендаторы, такие как Macy's, покидают эти площадки. В России ритейл также страдает от инфляции и снижения доходов: X5 и Magnit сосредоточились на дискаунтерах, но традиционные сети остаются уязвимыми. Риски включают высокие затраты на запасы и аренду, а также сильную конкуренцию со стороны онлайн-платформ. Контр-аргумент: Гипермаркеты продуктов, такие как Walmart, сохраняют свою позицию, но традиционные универмаги и торговые центры сталкиваются с серьезными вызовами.

Сектор 3: Традиционные СМИ и развлечения (телевидение и кабельное телевидение)

Отток аудитории из традиционных медиа ускоряется: молодежь предпочитает стриминговые сервисы, такие как Netflix и YouTube. Примеры включают убытки ViacomCBS и AT&T от стриминга, а также конкуренцию со стороны Disney+. В 2026 году рекламные доходы кабельного телевидения снизились на 15–20% из-за миграции спортивных событий на Amazon Prime. В России ТВ-компании, такие как VGTRK, сталкиваются с цифровой трансформацией, где VK и Yandex занимают доминирующие позиции. Риски включают фрагментацию аудитории и убыточные инвестиции в стриминговые сервисы. Контр-аргумент: Трансляции живых спортивных событий остаются ценными, но общий тренд в секторе остается негативным.

Сектор 4: Китайские технологические компании

Риски, связанные с государственным регулированием, доминируют в этом секторе: внезапные вмешательства правительства, такие как crackdown на Alibaba, привели к потере $200 млрд. Примеры включают Tencent и Didi, ставшие жертвами регуляторных мер; геополитическая напряженность между США и Китаем угрожает делистингами. В 2026 году риски, связанные с непрозрачным управлением и мошенничеством, отпугивают инвесторов. Риски включают политическую нестабильность и слабую защиту прав миноритариев. Контр-аргумент: Некоторые компании, такие как Huawei, адаптируются к новым условиям, но общий сектор остается волатильным.

Сектор 5: Спекулятивные технологии и искусственный интеллект (компании без прибыли)

Хайп вокруг искусственного интеллекта маскирует существенные риски: переоценка компаний, таких как Nvidia, которая выросла на 35% в прогнозах, опережает развитие инфраструктуры. Примеры включают частые банкротства стартапов в области квантовых вычислений и автономных транспортных средств, аналогично dot-com пузырю. Энергосистемы США не справляются с растущим спросом на искусственный интеллект, что приводит к дефициту в Техасе и увеличению потребности в электроэнергии на 175% к 2030 году. Риски включают потенциальное снижение интереса к ИИ ("AI-зима 2.0") и высокую конкуренцию, например, между Deepseek и ChatGPT. Контр-аргумент: Лидеры рынка, такие как Microsoft, выигрывают, но спекулятивные компании остаются уязвимыми.

Сектор 6: Возобновляемая энергетика

Зависимость от государственных субсидий делает этот сектор уязвимым: геополитические конфликты, такие как ситуация в Венесуэле, могут сместить акцент на традиционные источники энергии, такие как нефть. Примеры включают проблемы у Algonquin Power с долгом в $6,3 млрд и сокращением дивидендов на 40%; задержки проектов у Northland Power в Европе. В России развитие возобновляемой энергетики замедляется из-за фокуса на газовом секторе. Риски включают высокие капитальные затраты и долговую нагрузку. Контр-аргумент: Долгосрочный переход к "зеленой" экономике неизбежен, но в 2026 году сектор остается переходным.

Сектор 7: Потребительское кредитование без обеспечения

Рост инфляции и ограничения на процентные ставки увеличивают риск дефолтов. Примеры включают угрозу для Capital One (NYSE:COF) от законодательных изменений и роста безработицы. Риски включают асимметрию: потенциальные доходы ограничены, а убытки могут быть значительными. Контр-аргумент: В условиях стабильной экономики этот сектор может быть относительно устойчивым, но в 2026 году существует риск рецессии.

Дополнительные риски: недвижимость и другие

Жилая недвижимость в России и Казахстане сталкивается с геополитическими рисками и инфляцией; в США и Европе — с колебаниями процентных ставок и падением цен в Германии. Сектор частного кредитования также подвержен рискам дефолтов на уровне 3–5% в сегментах ритейла и строительства. Европейские экспортеры, такие как автопроизводители, сталкиваются с угрозами из-за тарифов.

Заключение: стратегии минимизации рисков

В 2026 году рекомендуется избегать вложений в перечисленные секторы, сосредотачиваясь на defensive-активах, таких как здравоохранение, коммунальные услуги (без акцента на возобновляемые источники) или диверсифицированные биржевые фонды (ETF). Важно консультироваться с экспертами и внимательно следить за геополитической ситуацией. Помните, что рынки непредсказуемы, и утверждение "точно не стоит" является ориентиром, а не абсолютной догмой.