Открыли 1 000-й магазин КООП ОКОЛО в Татарстане

Юбилейный магазин «КООП ОКОЛО», площадью 240 кв. м открылся в селе Дубъязы Республики Татарстан. В нем представлено более 6 000 товаров, среди которых продукция собственного производства Татпотребсоюза, а также товары от локальных производителей.

Франшиза «ОКОЛО» является уникальным инструментом для развития сельских магазинов. Проект в Татарстане стал возможен благодаря стратегическому партнерству с Центросоюзом и системной поддержке со стороны Главы и Правительства Республики Татарстан. До конца 2026 года Х5 предоставит торговое оборудование для реконструкции более 500 магазинов Татпотребсоюза.

Возможности платформы OKOLO.Market также помогают продвижению продукции

производителей Республики Татарстан на федеральном рынке. Скоро продукцию от местных производителей можно будет увидеть в Москве.

Открытие тысячного магазина символично происходит 2 марта — в день, когда 195 лет назад декабристы сформулировали устав «Большой Артели» и принципы кооперации, актуальные и сегодня.

#X5

Посты по ключевым словам

Неделя, которая решит судьбу ставки: разбор ключевых событий

Рынок поверил, что ЦБ может ускорить снижение ставки уже в апреле. Раньше регулятор явно запаздывал, делая ставку на борьбу с инфляцией в ущерб экономике.

Но за последние недели картина поменялась: недельная инфляция в середине апреля обнулилась, инфляционные ожидания населения резко упали (до 12,9%), а наблюдаемая инфляция снизилась на 1 п.п. за месяц — аномально для апреля. Плюс появились вопросы президента о стагнации экономики.

При этом мартовская SAAR-инфляция (6%) и средняя за 3 месяца (8,8%) всё ещё высоки, а реальная ставка 6,2% — выше привычных для ЦБ 9–10 п.п. Но трехмесячный показатель искажен январским скачком из-за НДС и тарифов, этот эффект почти сошел.

📍 ЦБ по природе консервативен и без давления ставку не снижал бы вообще. Но сейчас сохранить её — значит вызвать шквал критики. Базовый сценарий — минус 0,5 п.п., но с вероятностью 35% возможно снижение на 1 п.п. как реакция на ухудшение экономики, падение инфляционных ожиданий и сигналы сверху. В любом случае, даже при скромном снижении, позитивная риторика ЦБ будет поддержкой для рынка.

Итоги недели по RGBI позитивные: индекс закрепился выше 120 пунктов. Прогноз по гособлигациям и долговому рынку в целом остаётся оптимистичным. Целевой диапазон на ближайшее будущее — 121–122 пункта. Движение туда выглядит вполне вероятным.

📍 Ситуация с Ираном снова накаляется. Ормузский пролив опять закрыт, а Тегеран отказывается от новых переговоров, пока США не перестанут выдвигать «чрезмерные требования». Трамп же с борта Air Force One в пятницу дал понять: если к среде ничего не решится, будет новая волна авиаударов. Дедлайн — 22 апреля.

Нефтяные котировки на таком новостном фоне уйдут вверх. Ожидаемый диапазон — около $100 за баррель, однако рынок будет крайне волатильным: любое заявление или действие сторон способно резко изменить цену. Ключевые драйверы — эскалация конфликта и ситуация вокруг Ормузского пролива.

На неделе будет много интересного по корпоративным событиям. В понедельник — отчёт «Промомеда» по МСФО. Во вторник «Северсталь» отчитается за первый квартал. В середине недели совет директоров «Газпром нефти» утвердит стратегию до 2030 года. В четверг Лукойл проведёт ГОСА по дивидендам за прошлый год. А под конец недели, возможно, раскроют цифры «РусГидро» и «Самолёт».

📍 Из корпоративных новостей:

Соллерс #SVAV МСФО 2025 год: Выручка ₽62,447 млрд, снижение на 31,95%, Чистая прибыль ₽2,297 млрд, снижение на 38,47%. СД рекомендовал дивиденды за 2025 г. в размере 25,5 руб./акция (ДД 5,47%), отсечка — 11 июня.

КАМАЗ #KMAZ МСФО 2025 г: Выручка ₽382,1 млрд (-2,9% г/г), Чистый убыток ₽43,0 млрд (против прибыли ₽731 млн годом ранее)

Хэндерсон #HNFG СД рекомендовал дивиденды за 1 квартал 2026 года в размере ₽17 на акцию. Дивдоходность 4%

EMC #GEMC МСФО 2025 г: Выручка €289,5 млн (+14,1% г/г), Чистая прибыль €66,3 млн (-36,4% г/г)

АПРИ #APRI в 1К2026г. увеличила продажи в 3 раза г/г до 6,17 млрд руб.

• Лидеры: МКБ #CBOM (+4,74%), ЮГК #UGLD (+3,15%), Аэрофлот #AFLT (+2,36%).

• Аутсайдеры: Сегежа #SGZH (-7,16%), РуссНефть #RNFT (-6,18%), Роснефть #ROSN (-4,16%).

20.04.2026 - понедельник

• ЦМТ #WTCM и #WTCMP закрытие реестра по дивидендам 0,96 руб./акцию.

• Т-Технологии #T Дата отсечки под собрание акционеров.

• Промомед #PRMD опубликует отчёт по МСФО за 2025 год.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендациейСегодня в 6:01

Черкизово. Отчет за 2025 по МСФО

Тикер: #GCHE

Текущая цена: 3621

Капитализация: 152.9 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P\E - 5.09

P\BV- 1.01

P\S - 0.53

ROE - 19.9%

ND\EBITDA - 2.48

EV\EBITDA - 5.18

Акт.\Обяз. - 1.72

Что нравится:

✔️выручка выросла на 11.4% г/г (259.3 → 288.7 млрд);

✔️чистый долг уменьшился на 1.6% к/к (142.3 → 139.9 млрд). ND\EBITDA улучшился с 2.83 до 2.48;

✔️положительный FCF 7.5 млрд против -7.3 млрд в 2024;

✔️чистая прибыль увеличилась на 50.7% г/г (19.9 → 30 млрд);

Что не нравится:

✔️нетто проц. расходы выросли на 89.9% г/г (11.3 → 19.5 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND\скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.45% от текущей цены).

Мой итог:

Операционные показатели (г/г в тыс т):

- продажи курицы +5% (921.7 → 968.2);

- продажи индейки +5.1% (56.95 → 59.85);

- продажи свинины +6.6% (280.59 → 299.13);

- продажи мясопереработка +30.9% (143.68 → 188.08);

- урожай пшеницы +31.4% (493.3 → 648.4);

- продажи пшеницы +24.3% (427.5 → 531.3);

- урожай кукурузы -0.1% (76.7 → 76.6);

- продажи кукурузы +1.1% (74.5 → 75.3);

- урожай подсолнечника -25.8% (24.8 → 18.4);

- продажи подсолнечника -50.4% (24.8 → 12.3);

- урожай сои +15.7% (237.2 → 274.4);

- продажи сои +12.3% (207.5 → 233).

Выручка по сегментам (г/г в млрд):

- курица +12.3% (160.4 → 180);

- свинина +16.7% (41.6 → 48.5);

- мясопереработка +2.3% (64.8 → 66.3);

- индейка +12.1% (15.4 → 17.3);

- растениеводство -7.6% (17.8 → 16.4).

Выручка в секторе животноводства увеличилась на фоне роста объемов продаж и средней цены реализации. В секторе растениеводства наоборот цены реализации снизилась, а за ними упала выручка. Также стоит отметить, что выручка внутри страны выросла на 14.4% г/г (229.3 → 262.3 млрд), а экспортная снизилась на 11.9% г/г (30 → 26.4 млрд).

Чистая прибыль увеличилась на фоне улучшение операционной рентабельности с 11.78 по 17.15%. В немалой степени это следствие положительной переоценки биоактивов, но с другой стороны сильно выросли нетто проц. расходы. Кстати, за квартал нетто процентный расход снизился на 15.4% и можно ожидать, что динамика продолжится по мере снижения ключевой ставки.

FCF по году стал положительным за счет снижения кап. затрат на 37.4% г/г (38.3 → 24.6 млрд), тогда как OCF незначительно увеличился на 0.8% г/г (31.5 → 31.8 млрд). На 2026 год инвест. программа будет сокращена еще больше из-за высокой стоимости заемного капитала. Долговая нагрузка снизилась как за счет уменьшения чистого долга, так и за счет роста EBITDA.

Заметно, что динамика выручки постепенно замедляется и можно предположить, что тенденция сохранится. Если предположить, что выручка вырастет примерно на 9% и компания сможет сохранить рентабельность чистой прибыли в районе 10%, то мультипликатор P\E 2026 = 4.86, а общий дивиденд за 2026 будет в районе 372.7 руб (ДД 10.29% от текущей цены). В целом, нормально, но нельзя сказать, что такие показатели подталкивают к покупке акций компании.

Хотя результаты Черкизово за текущий год могут быть и выше за счет нескольких факторов. Во-первых, в 2026 году будет увеличена площадь сева до 279,3 тыс. га (+5% г/г). Во-вторых, цену на продовольствие может взвинтить конфликт на Ближнем Востоке. Также компания продолжает изучать потенциальные M&A для расширения земельного банка и увеличения производственных активов.

Акций Черкизово нет в портфеле, но продолжаю внимательно следить за компанией. Прогнозная справедливая стоимость - 3770 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 4:59

IVA Technologies — крупнейший игрок российского рынка ПО ВКС и в сегменте on-premise

IVA Technologies — крупнейший игрок российского рынка ПО видеоконференцсвязи в сегменте on-premise с долей 29,6%.

Об этом говорится в исследовании «Российский рынок ПО ВКС в сегменте on-premise, 2023-2028» от J’son & Partners Consulting. В рамках исследования проанализирован корпоративный сегмент рынка по состоянию на конец 2024 года, а также представлена оценка объема рынка по итогам 2025 года и прогноз до 2028 года.

Аналитики отмечают, что рынок уже прошел этап ускоренного импортозамещения и перешел к системному построению суверенной инфраструктуры. Сегодня on-premise — это не консервативная альтернатива облаку, а критически важный актив национальной безопасности.

Подробнее — на сайте агентства.17 апреля

🔴 ИнвестВзгляд: Лукойл

📍 Кратко

📊 Наблюдается нестабильность фундаментальных показателей, выразившаяся в убытках объемом около 1 трлн ₽ и снижении выручки, что свидетельствует о наличии серьезных проблем в деятельности нефтегазового гиганта. Вместе с тем, мультипликаторы находятся на низком уровне (P/B = 1.03, P/S = 0.99, EV/EBITDA = 3.92).

😎 Лукойл остаётся «дойной коровой» российского рынка: при сохранении высоких цен на нефть и приверженности менеджмента дивидендной политике компания будет привлекать к себе внимание. Однако геополитика, волатильность цен на нефть и структурные вызовы создают неопределенность. Этот этап нужно только переждать.

🧐 Роснефть — крупнейшая по масштабам компания, однако её обременяет зависимость от государственных проектов. Газпром нефть демонстрирует относительно устойчивое управление в кризисных условиях, но свободный денежный поток значительно сократился в 2025 году. Татнефть имеет низкую долговую нагрузку и высокую рентабельность капитала (ROE), но чувствительна к курсовым колебаниям. Лукойл же выделяется щедрой дивидендной политикой.

🫰 Оценка

Оценка по модели дисконтирования дивидендов (модель Гордона)

DPS — ожидаемый дивиденд на акцию 470₽

Диапазон: 6000-6500₽.

Оценка по DCF (модель дисконтированных денежных потоков)

Диапазон: 5000-7000₽.

Оценка по мультипликатору P/E

Pmin=6, Pmax=8

Диапазон: 5100-7200₽.

Оценка по P/S и темпам роста

Справедливый P/S для сектора: 0,6–0,8

Диапазон: 6900-9200₽.

Средневзвешенный диапазон: Среднее по минимальной / среднее по максимальной 5750-7450₽.

Таким образом определяю фундаментальную стоимость в диапазоне 6200-7000₽ (см. график).

🔀 Технический анализ

⬇️ Поддержка - просматриваются два уровня (см. график). 5380₽, сейчас котировки как раз тестируют этот уровень и 5125₽, значение которого достижимо, но для ухода еще ниже нужен дополнительный негатив, который, конечно же, возможен.

⬆️ Сопротивление - 5900₽ находится ниже уровня фундаментальной стоимости, следовательно, его достижение и пробитие - это минимальные цели на краткосрочный период.

🔀 ИнвестСтратегия: Ставлю отложенную заявку на уровне чуть выше второй поддержки — 5150₽, достижение которой позволит начать движение к сопротивлению (краткосрочная цель), и вторую отложенную заявку после пробоя уровня сопротивления на отметке 6000₽, что даст возможность нарастить долю в долгосрочном портфеле и открыть дорогу к проставленным ранее целям.

📌 Итог

💯 Лукойл выделяется среди конкурентов высокой дивидендной доходностью, устойчивым денежным потоком и недооцененностью по мультипликаторам. Однако компания подвержена внешним рискам — как и весь сектор. В любом случае для долгосрочных инвесторов Лукойл остается базовым активом.

🎯 ИнвестВзгляд: Долгосрочные цели актуальны.

✅ Держу / в планах только наращивать долю.

🫰 Проставил две отложенные заявки, указанных в ИнвестСтратегии.

$LKOH $ROSN $SIBN $TATN #Лукойл #LKOH #ИнвестВзгляд #Дивиденды #Анализ #ИнвестСтратегия #Нефтегаз #Инвестиции #Акции17 апреля

Россети Ленэнерго. Отчет за 2025 по МСФО

Тикер: #LSNG, #LSNGP.

Текущая цена: 15.44 (АО), 344.25 (АП)

Капитализация: 163.7 млрд

Сектор: Электросети

Сайт: https://rosseti-lenenergo.ru/shareholders/open_info/

Мультипликаторы (LTM):

P\E - 4.68

P\BV - 0.72

P\S - 1.14

ROE - 15.3%

ND\EBITDA - отрицательный ND

EV\EBITDA - 1.84

Активы\Обязательства - 2.94

Что нравится:

✔️рост выручки на 16.5% г/г (122.7 → 143 млрд);

✔️чистая денежная позиция увеличилась в 2.5 раза п/п (8.4 → 20.6 млрд);

✔️нетто фин доход вырос на 45.2% г/г (3.9 → 5.7 млрд);

✔️чистая прибыль увеличилась на 65.5% г/г (21.2 → 35 млрд);

✔️отличное соотношение активов и обязательств, но которое снизилось с 3.35 до 2.94;

Что не нравится:

✔️уменьшение FCF на 60.6% г/г (25.1 → 9.9 млрд);

✔️дебиторская задолженность выросла на 20.9% г/г (8.7 → 10.4 млрд);

Дивиденды:

Базой для дивидендов является максимальное значение между чистой прибылью по РСБУ и чистой прибылью по МСФО. Далее уже сумма дивидендов делится пропорционально долям в уставном капитале обычных и привилегированных акций.

Исходя из полученной прибыли, дивиденд на привилегированные акции будет равен 36.72 руб (ДД 10.67% от текущей цены). Дивиденд по обычным акциям по данным сайта Доход ожидается в размере 0.8278 руб (ДД 5.36% от текущей цены).

Мой итог:

Полезный отпуск увеличился на 4.2% г/г (33.6 → 35 млрд кВт * ч). Уровень потерь 12.41% за полугодие самый высокий с 2022 (ранее данные не анализировались). Рост тарифа в среднем составил +12.9% г/г (3229 → 3645 руб/МВт * ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +17.6% (108.5 → 127.6);

- технологическое присоединение +8.1% (11.7 → 12.7).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. В июле 2026 планируется индексировать примерно на 9.8%.

Чистая прибыль выросла еще лучше выручки за счет улучшения операционной рентабельности с 18.1 до 28.9% и роста нетто фин. дохода.

FCF просела на фоне противоположной динамики OCF (-2.9% г/г, 68.5 → 66.5 млрд) и кап. затрат (+30.5% г/г, 43.3 → 56.6 млрд). Чистая денежная позиция за полугодие увеличилась, но даже это не помогло нетто фин. доходу, который за полгода снизился на 29% п/п (3.3 → 2.4 млрд). В отличии от компаний имеющих долговую нагрузку Ленэнерго не является бенефициаром снижения ключевой ставки.

Риски одинаковые для всех "дочек" Россетей. В первую очередь, это риск государственного регулирования в каком-либо негативном варианте. Ранее Минэнерго РФ уже пытался продвинуть инициативу об ограничении дивидендов энергокомпаний. Благо ее "завернули", но не исключено, что будут еще какие-то попытки. Второй риск - возможные повреждения объектов после ударов БПЛА.

Ленэнерго хорошая, стабильная и понятная по дивидендам история (в отличии от других "дочек" Россети здесь хорошо просчитывается выплата по префам). Также в моменте плюсом является наличие денежной "подушки". Но все же по предварительным расчетам на дистанции Ленэнерго уступает по апсайду и дивидендной доходности некоторым другим компаниям холдинга.

Акций Ленэнерго нет в моем портфеле, так как выбор сделан в пользу других "дочек".

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале17 апреля

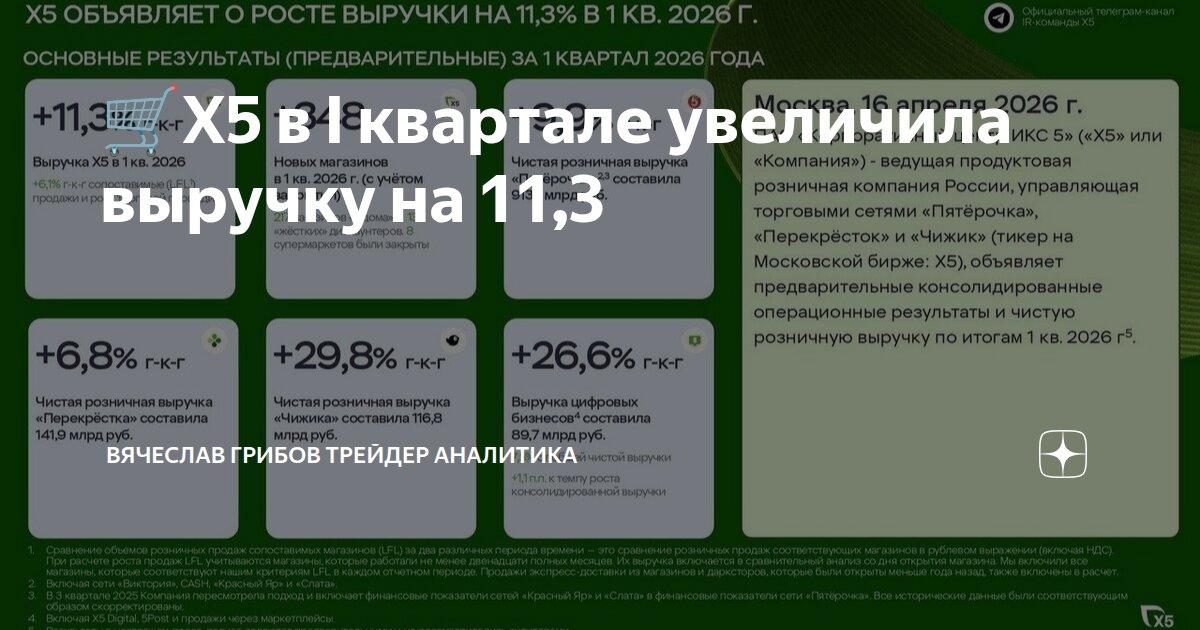

⭐ Рост выручки X5 на 11 % в первом квартале 2026 года: итоги и ожидания

Компания X5 опубликовала предварительные консолидированные

операционные результаты за первый квартал 2026 года. Ключевой

показатель — выручка — продемонстрировал положительную динамику и вырос на 11 %.

Несмотря на уверенный рост, фактические результаты оказались

несколько ниже прогнозов инвесторов.Это может быть связано с

сезонными факторами:

- изменениями потребительского спроса;

- конкурентной обстановкой на рынке;

- локальными экономическими условиями.

Тем не менее 11‑процентный рост выручки свидетельствует о

стабильности бизнеса X5 и его способности адаптироваться к текущим рыночным условиям.

Дальнейшая динамика будет зависеть от

реализации стратегических инициатив компании и общей

макроэкономической ситуации.16 апреля

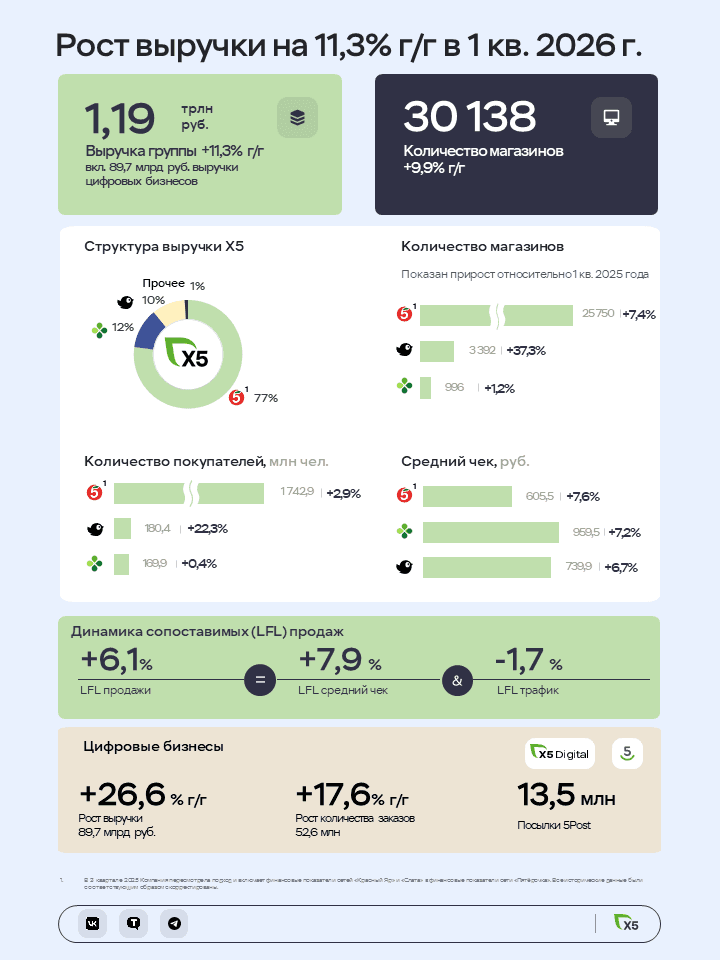

Операционные результаты Х5 за 1 квартал 2026 года

Друзья, всем привет!

На дворе апрель, а значит пришло время подвести итоги первого квартала.

Мы продолжили расти и укрепили лидерские позиции на российском рынке продовольственной розницы, несмотря на замедление роста рынка с начала 2026 года:

🔹 Продемонстрировали двузначный рост выручки: +11,3% г/г на фоне роста LFL-продаж на 6,1% и роста торговых площадей.

🔹 Продолжили экспансию: открыли 348 новых магазинов (с учетом закрытий), включая 217 магазинов «у дома», 139 «жёстких» дискаунтеров.

🔹 Нарастили выручку сетей: чистая розничная выручка «Пятёрочки» выросла на 9,9% до 913,1 млрд руб., «Перекрёстка» – на 6,8% до 141,9 млрд руб., а «Чижика» – на 29,8% до 116,8 млрд руб.

🔹 Увеличили выручку онлайн-бизнеса на 26,6% г/г до 89,7 млрд руб. Её доля составила 7,5% от общей чистой выручки и обеспечила 1,1 п.п. прироста консолидированной выручки.

🔹 Расширили логистические мощности: 5Post открыл высокотехнологичный логистический центр в Московской области (24,5 тыс. кв. м).

Полный отчет доступен на нашем сайте.

#X516 апреля