Дивидендам — быть ✔️

💰 Вчера на общем собрании акционеров были утверждены дивиденды за 9 месяцев 2025 года в размере 368 рублей на акцию.

⚡ Дата фиксации списка лиц, имеющих право на получение дивидендов, — 6 января 2026 года.

🔥 Как и говорили ранее, мы ориентируемся на выплату дивидендов дважды в год – по итогам предыдущего года и за 9 месяцев текущего, в соответствии с нашей дивидендной политикой.

#X5

Посты по ключевым словам

IPO B2B-РТС

Сегодня разбираю IPO компании B2B-РТС, чтобы решить для себя, есть ли тут какая-то интересная возможность.

Что это за компания?

Это российская IT-платформа, которая обеспечивает электронные торги и закупки для государства и бизнеса. Она помогает автоматизировать закупки, решает задачи для компаний-заказчиков через свои площадки и аналитические сервисы. Группа владеет операторами регулируемых (44-ФЗ, 223-ФЗ) и коммерческих ЭТП («РТС-тендер», «B2B-Center»), а также занимается разработкой IT-решений и обучением. Является дочерней компанией Совкомбанка.

Ценовой диапазон IPO установлен на уровне от 112 до 118 рублей. В рамках IPO инвесторам будут предложены акции, принадлежащие действующим акционерам в лице Совкомбанка и финансовых инвесторов пропорционально их долям владения акционерным капиталом B2B-РТС. Продающие акционеры планируют предложить к продаже 11.5% акционерного капитала Платформы, включая акции, предусмотренные для целей стабилизации, что в денежном эквиваленте соответствует размеру Предложения от 2.3 до 2.4 млрд. Торги акции должны начаться 17 апреля 2026 года под тикером $BTBR.

За 2025 выручка компании увеличилась на 9.8% г/г (8.5 → 9.4 млрд), а чистая прибыль - на 5.6% г/г (3.5 → 3.7 млрд). В будущем B2B-РТС планирует достижение следующих показателей до 2030 года:

- выручка от оказания услуг в 2026 около 9.2 млрд, дальше рост на 18-21% (в 2030 - 18-21 млрд);

- доход от управления активами в 2026 1.4-1.5 млрд, далее 1.2-1.5 млрд;

- рентабельность по скор. EBITDA в 2026 около 49%, далее 48-51% (в 20230 10-11 млрд);

- рентабельность по чистой прибыли около 36% в 2026, далее 35-38% (в 2030 7-9 млрд);

- капитальные вложения 2% от выручки в 2026, далее около 3%;

- дивиденды более 85% от чистой прибыль в 2026, далее поддерживать более 80%.

Исходя из этих цифр, сделал предварительные расчеты по 2027 год. Нельзя назвать мультипликаторы дешевыми, если сравнивать это с банками, но все же компания не относится к этому сектору. Да и вообще, прямых конкурентов на нашем фондовом рынке у B2B-РТС нет, так что тут вопрос с кем сравнивать. Можно и с компаниями фин. сектора (Мосбиржа, Ренессанс). В таком случае B2B-РТС смотрится уже интереснее.

Ну и одна из ключевых вещей - дивиденды. Если компания сможет следовать своим планам, то получается очень хорошая дивидендная доходность. В принципе, помешать B2B-РТС может только медленный темп восстановления деловой активности в стране. В таком случае, планы сдвинутся вправо.

Для себя решил, что стоит поучаствовать. Тем более на рынке сейчас нет эйфории, когда сметают все. Последние IPO прошли удачно (Базис, Дом.РФ). Да и Совкомбанку не нужен негатив (а наоборот, нужно раскрытие стоимости "дочки").

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуВчера в 7:15

⭐ Отличные новости с рынка IPO!

Книга заявок на размещение акций B2B‑РТС (крупнейшая российская электронная торговая платформа для бизнеса и государства) покрыта в первый день — и это по нижней границе диапазона!

Что важно:

✅ Ценовой диапазон: 112–118 ₽ за акцию

✅ Интерес есть и у розничных, и у институциональных инвесторов

✅ Успейте подать заявку до 16 апреля, 13:00 (МСК)10 апреля

Нейробот Oracle Trading: когда ваш депозит работает сам, а вы просто живёте своей жизнью

Друзья, представьте:

Вы занимаетесь делами, встречаетесь с друзьями, отдыхаете — а ваш торговый счёт потихоньку растёт. Без постоянного сидения у графиков, без эмоций и без необходимости быть онлайн 24/7.

Именно так работает Нейробот Oracle Trading.

Как это устроено?

Это продвинутый ИИ-бот на основе нейронных сетей. Он в реальном времени анализирует рынок Forex, ищет наиболее вероятные движения цены и дает сигналы где открывать и закрывать сделки.

Бот сам определяет направление (buy или sell), выбирает лучшие моменты входа и аккуратно управляет рисками.

Главное — он торгует микролотами 0.01, поэтому:

• Подходит для любого депозита — от 10–20 $ и выше.

• Не требует больших вложений, чтобы начать получать результат.

• Работает стабильно как на маленьких, так и на более крупных счетах.

Реальные результаты клиентов

Вот свежие скриншоты из аккаунтов людей, которые уже используют Oracle Trading:

• Маленькие USD-счета показывают, как бот зарабатывает даже с 5–15 $ прибыли за короткое время.

• История сделок — красивый плюс по разным парам (EURUSD, GBPUSD, CHFJPY, USDCAD и другим).

• RUR-счета — наглядный рост баланса с 701 до 877 RUR и дальше.

• Много открытых позиций одновременно — бот работает по портфелю, а не по одной-двум парам.

Это не красивые картинки из рекламы. Это реальные счета реальных клиентов. Кто-то ловит по 0,7–2 $ с одной сделки, кто-то уже набрал больше сотни — всё зависит от размера депозита и времени работы.

Важный момент

Мы не обещаем «1000% в месяц» и «гарантированную прибыль». Рынок есть рынок. Но мы показываем реальную, спокойную и технически грамотную торговлю, которая уже работает у людей.

Хотите посмотреть, как Oracle Trading будет работать именно на вашем счёте?

Напишите мне в личные сообщения одно слово «Oracle» — я:

• пришлю подробное описание,

• покажу ещё больше результатов,

• расскажу, как можно протестировать бота (без давления и обязательств).

Никакого навязывания. Только для тех, кому действительно интересно получать пассивный доход на автопилоте.

Жду ваших сообщений

#OracleTrading #Нейробот #АвтоматическаяТорговля #Forex #ПассивныйДоход10 апреля

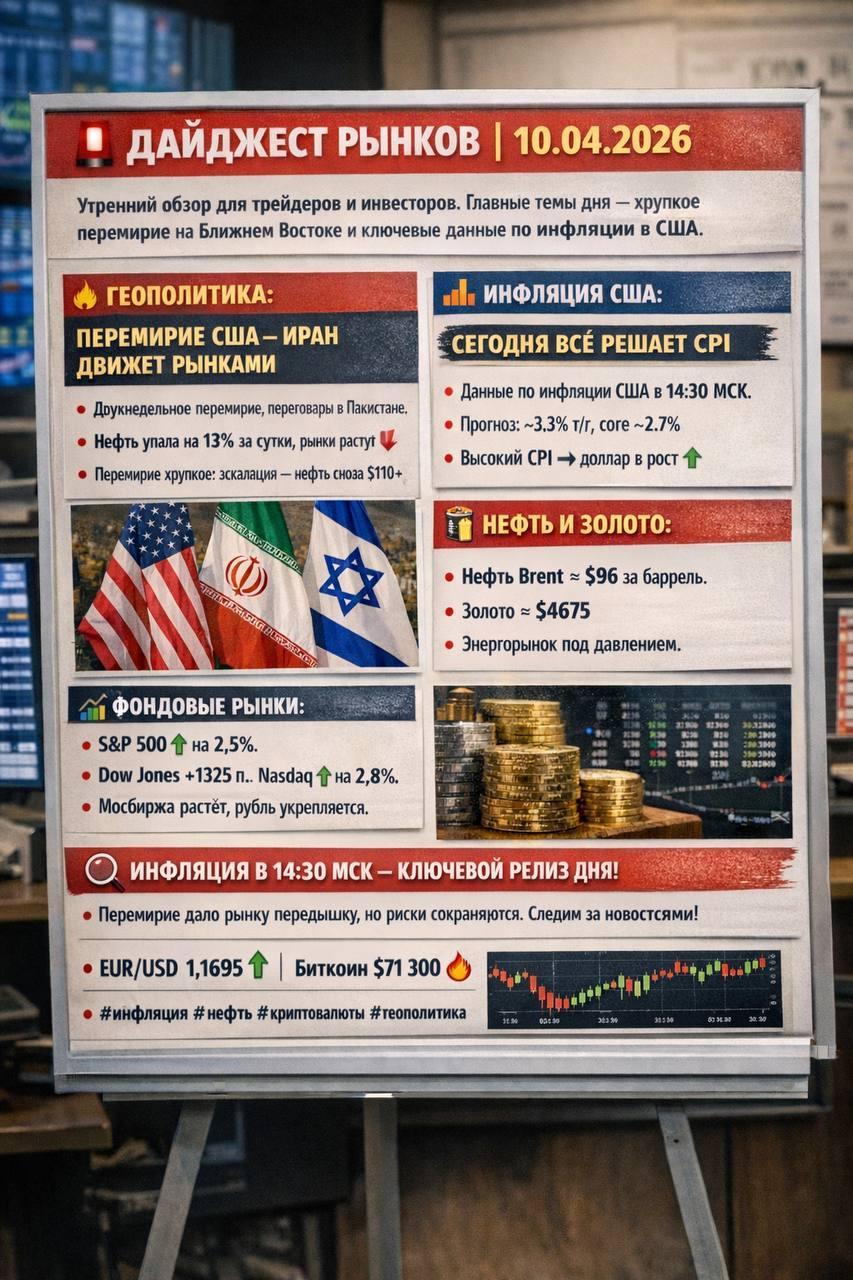

ГЕОПОЛИТИКА: ПЕРЕМИРИЕ США-ИРАН ДВИЖЕТ РЫНКАМИ

• США, Иран и Израиль договорились о 2-недельном ceasefire. Переговоры начались в Исламабаде (Пакистан). Ключевой вопрос — открытие Ормузского пролива (через него проходит ~20% мировой нефти).

• Пока перемирие держится, но оно очень хрупкое. Хезболла продолжает обстрелы (ракеты по Тель-Авиву и Ашдоду), Израиль наносит удары по Ливану.

• Импликации: Рынки отреагировали классическим risk-on. Нефть рухнула на 13–14% за сутки (8 апреля), акции выросли. Но любое нарушение — и вернёмся к $110+ за баррель.

Вывод для инвесторов: Перемирие — это окно возможностей, но не конец рисков. Следим за новостями из Исламабада в реальном времени.

ЭКОНОМИКА И МАКРО: СЕГОДНЯ ВСЁ РЕШАЕТ CPI

• Главное событие дня (14:30 МСК): Инфляция США за март (CPI).

Ожидания: headline ~3.3% YoY, core ~2.7%.

Горячее значение → доллар вверх, вероятность паузы ФРС растёт.

Холодное → risk-on и слабый доллар.

• Дополнительно: CPI Германии, Китая, Японии, PPI Японии.

• США: потребительские расходы почти не растут, но инфляция держится. Тарифы Трампа (10–15% глобальные + 100% на некоторые лекарства) продолжают влиять на цепочки поставок.

• Белый дом хвастается: дефицит торговли товарами сократился на 24% за год после «Дня освобождения» (тарифная политика).

Нюанс: Даже после отмены некоторых «reciprocals» тарифов (по решению Верховного суда) средняя эффективная ставка США остаётся на уровне 11% — максимум с 1943 года.

ФОНДОВЫЙ РЫНОК И ТРЕЙДИНГ

• США: S&P 500 +2.5%, Dow +1325 пунктов, Nasdaq +2.8% (8 апреля) — ралли на новостях о ceasefire. Это 4-й день роста подряд (самая длинная серия с октября).

• Азия: Индексы растут перед переговорами по Ирану.

• Европа: DAX, Euro Stoxx открылись вверх.

• Россия: МОЭКС открыл +0.5%, рубль укрепился (USD ЦБ 77.84 ₽ (-0.47), EUR 90.88 ₽).

Аналитика для трейдеров:

• Волатильность снизилась, но VIX остаётся повышенным.

• Сектор энергетики под давлением, tech и growth — в плюсе.

• Edge-case: Если CPI окажется горячее прогноза — возможен откат.

ТОВАРНО-СЫРЬЕВОЙ РЫНОК

• Нефть Brent: ~$96–98 (после обвала с $110+). Goldman Sachs предупреждал: если пролив останется закрытым месяц — $100+ в среднем по 2026. Сейчас — отскок, но давление сохраняется.

• Золото: Под лёгким давлением (~$4670–4700), ждёт CPI. Безопасный актив временно отошёл на второй план.

• Серебро: Аналогично, минус 4% на неделе.

Импликация: Энергия остаётся главным драйвером инфляции. Штаты уже объявили о продаже 30 млн баррелей из стратегического резерва.

ВАЛЮТЫ (Forex)

• EUR/USD: 1.1680–1.1700. Евро укрепляется 4-й день подряд на фоне слабого доллара.

• DXY (индекс доллара): На минимумах с начала марта.

• Рубль: Укрепление на фоне глобального risk-on и нефти.

Теханализ кратко: EUR/USD консолидируется под сопротивлением 1.1700. Прорыв вверх = новый импульс евро.

₿ КРИПТОВАЛЮТА

• Bitcoin: ~$71–72k (пробил $70k на новостях о ceasefire). Не смог удержаться выше $73k третий раз.

• ETH, SOL, XRP: Отстают, рынок в зоне «Extreme Fear».

• Общий рынок крипты: +3–4% за неделю, но от максимумов 2025 года BTC -47%, ETH -59%.

• Позитив: Приток в BTC-ETF, институционалы продолжают заходить.

• Риски: Геополитика + макро (CPI) могут вызвать резкие качели.

Стратегия на апрель: Лучшие покупки — BTC и ETH на просадках с катализаторами (ETF, CLARITY Act в США).

КЛЮЧЕВЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

1. Главный драйвер сегодня — CPI США в 14:30 МСК.

2. Перемирие дало передышку, но не решило структурные проблемы (тарифы, энергетика, инфляция).

3. Портфель на ближайшие дни:

• Диверсификация (акции + commodities + небольшая доля крипты).

• Хеджирование через золото/доллар при негативном CPI.

• Следим за проливом Ормуз — это №1 риск для нефти.

#рынки #геополитика #инфляция #нефть #биткоин #CPI #перемириеИран

Подписывайся, ставь и пиши в комментариях: какой актив ты сейчас держишь и почему?

Всё самое важное — здесь. Удачных сделок!10 апреля

Рынок на минимумах за два месяца. Переговоры как последний шанс на отскок

Российский рынок акций начал день с падения и так и не смог отыграть потери. По итогам основной сессии индекс МосБиржи рухнул ниже 2740 пунктов — это минимум за последние два месяца.

Что давило? Во-первых, крепкий рубль, который экспортерам только вредит. Во-вторых, страх, что ЦБ поставит на паузу цикл смягчения монетарной политики. И тут же прилетел дополнительный негатив от советника главы ЦБ Тремасова: сигнал от регулятора не изменился — он будет оценивать, стоит ли на апрельском заседании снижать ставку дальше, либо же её вполне могут сохранить без изменений.

Шансы на это выросли после свежей инфляционной статистики — ускорение и по неделям, и в годовом выражении. А сегодняшние цифры (мартовская инфляция, другая экономическая отчетность и уточненный ВВП за квартал) могут стать тем самым триггером, который определит итоговое решение по денежно-кредитной политике.

📍 Геополитический оптимизм помог рынку избежать более глубокой коррекции: Владимир Зеленский сообщил о подготовке к новому раунду переговоров по урегулированию конфликта — диалог возобновится «в ближайшее время». Конкретный формат пока под вопросом: возможна либо трехсторонняя встреча, либо параллельные консультации США с каждой из сторон.

Тем временем Генсек НАТО Рютте заявил, что членство Украины в альянсе исключено, и вместо этого пообещал предоставить Киеву гарантии безопасности. Для российского рынка это, безусловно, позитивный сигнал. Однако без конкретных деталей по переговорному процессу инвесторы не спешат переоценивать активы — подобные заявления звучали уже не раз, но так и не привели к реальным сдвигам в мирном урегулировании.

Параллельно Кирилл Дмитриев проводит в США встречи с командой Трампа: в центре внимания — Украина и экономическое сотрудничество. Визит происходит накануне истечения 11 апреля срока действия смягченного санкционного режима в отношении российской нефти, и этот вопрос, вероятно, также будет обсуждаться.

📍 В Кремле официально подтвердили: по решению Путина с 16 часов 11 апреля и до окончания суток 12 апреля устанавливается пасхальный режим прекращения огня. В Москве выразили надежду, что украинская сторона последует этому примеру. Зеленский, комментируя инициативу России, заявил, что будет «действовать соответственно». При этом год назад Киев уже нарушал аналогичное перемирие.

На этом фоне российский фондовый рынок частично отыграл падение: к 22:15 индекс МосБиржи опустился лишь на 0,64%, составив 2747,27 пункта. Однако закрепиться выше значимого сопротивления ему так и не удалось.

В эти выходные, 11 апреля, в Исламабаде начнутся американо-иранские переговоры, которые продлятся несколько дней. Встречи пройдут в закрытом формате, а итоги планируется озвучить на пресс-конференции.

С одной стороны, этому противостоянию давно пора положить конец, тем более что каждая из сторон готова на многое, лишь бы не выглядеть слабой. Однако огромное количество нерешенных вопросов, которые напрямую бьют по репутации стран, не позволит, на мой взгляд, найти компромисс за столь короткий срок.

📍 Из корпоративных новостей:

ДВМП #FESH МСФО 2025 год: Выручка ₽171,5 млрд (-7,2% г/г), Убыток ₽3,17 млрд против прибыли ₽25,4 млрд годом ранее.

Озон Фарма #OZPH РСБУ 2025 год: Выручка ₽3,42 млрд (+17% г/г), Чистая прибыль ₽2,35 млрд (+6,9% г/г).

Сбер #SBER РСБУ за I кв 2026 года: Чистая прибыль ₽491 млрд (+21,4% г/г), Чистая прибыль за март ₽166,4 млрд (+21,3% г/г), Рентабельность капитала — 23,6%.

• Лидеры: ДВМП #FESH (+4,2%), Башнефть $BANE (+1,28%), Астра $ASTR (+1,07%), Алроса $ALRS (+0,33%).

• Аутсайдеры: Самолет #SMLT (-3,97%), Селигдар #SELG (-2,46%), Мечел #MTLR (-2,4%), ММК #MAGN (-2,33%).

10.04.2026 - пятница

• #T - последний торговый день в стакане T+1 до сплита акций

• #OKEY - ВОСА по делистингу ГДР с Астанинской биржи (AIX)

• #NVTK - последний день с дивидендом 47,23₽

• #PLZL - СД решит по дивидендам.

✅️ Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией10 апреля

Россети Северо-Запад. Отчет за 2025 по МСФО

Тикер: #MRKZ

Текущая цена: 0.1198

Капитализация: 11.3 млрд

Сектор: Электрогенерация

Сайт: https://www.rosseti-sz.ru/investors/

Мультипликаторы (LTM):

P\E - 2.19

P\BV - 0.47

P\S - 0.14

ROE - 21.6%

ND\EBITDA - 0.29

EV\EBITDA - 1.1

Активы\Обязательства - 1.4

Что нравится:

✔️рост выручки на 30.3% г/г (62.7 → 81.7 млрд);

✔️чистый долг увеличился на 9% к/к (3.8 → 4.1 млрд), но ND\EBITDA улучшился с 0.5 до 0.29;

✔️нетто фин расхода снизился на 32.9% г/г (2.1 → 1.4 млрд);

✔️чистая прибыль увеличилась в 2.9 раза г/г (1.8 → 5.2 млрд);

Что не нравится:

✔️отрицательный FCF -2.2 млрд против +7.4 млрд в 2024;

✔️слабое соотношение активов к обязательствам;

✔️увеличение дебиторской задолженности на 27.5% к/к (5.5 → 7 млрд);

Дивиденды:

Дивидендная политика предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

В соответствии с ИПР на выплату дивидендов будет направлено почти 1.2 млрд. Это дает дивиденд в размере чуть более 0.013 руб на акцию (ДД 10.44% от текущей цены).

Мой итог:

Полезный отпуск увеличился на 0.6% г/г (31.7 → 31.5 млрд кВт*ч). Уровень потерь 5.72% за 4 квартал самый низкий за последние 4 года в этом периоде. Рост тарифа в среднем составил +36.9% г/г (1720 → 2355 руб/МВт*ч).

Выручка по сегментам (г/г в млрд):

- передача электроэнергии +37.7% (54.2 → 74.7);

- технологическое присоединение +8.3% (2.4 → 2.6).

Рост выручки обусловлен индексацией тарифов на услугу по передаче электроэнергии на 11.5% с 01.07.2025. В июле 2026 планируется индексировать примерно на 9.8%.

Помимо выручки в увеличение чистой прибыли свой вклад внесло улучшение операционной рентабельности с 4.98 до 9.94%, снижение нетто фин расхода и меньшая эффективная ставка налога на прибыль (23.5% vs 56.3% в 2024 на фоне отложенного налога).

FCF отрицательный на разнонаправленности OCF (-42.5% г/г, 14.9 → 8.6 млрд) и кап. затрат (+43.9% г/г, 7.5 → 10.8 млрд).

Долговая нагрузка, которая была достаточно комфортной, снизилась и стала еще "приятнее". При такой динамике есть все шансы к концу 2026 года выйти на чистую денежную позицию.

Риски одинаковые для всех "дочек" Россетей. В первую очередь, это риск государственного регулирования в каком-либо негативном варианте. Ранее Минэнерго РФ уже пытался продвинуть инициативу об ограничении дивидендов энергокомпаний. Благо ее "завернули", но не исключено, что будут еще какие-то попытки. Второй риск - возможные повреждения объектов после ударов БПЛА.

Очень нравятся возможные перспективы по компании, и я решил заменить в портфеле Россети Волгу на Северо-Запад.

*Не является инвестиционной рекомендацией

Информацию по более полному разбору можно найти на моем Телеграм канале10 апреля

📉 Плохие новости с биржи: индекс Мосбиржи снова падает! 😞

• Текущий уровень: 2 737 пунктов (−1 %)

• Второй день снижения подряд

• Главный диагноз от экспертов: «Рынку не хватает драйверов»

Кто в минусе:

🔴 «Аэрофлот» −2 %

🔴 ММК −2 %

🔴 АФК «Система» −2 %

Единственный плюс:

🟢 АЛРОСА +0,21 %9 апреля

⬆️ Отличные новости от Сбера!

• Прибыль за I квартал 2026 г. +21,4 % год к году

• Чистая прибыль: 491 млрд ₽

• Рентабельность капитала: 23,6 %

Стабильный рост и высокая эффективность! 💪💼9 апреля

🔴🟢 ИнвестВзгляд: Башнефть (а-п)

💭 Даже дочки больших корпораций требуют особого внимания...

💰 Финансовая часть (2025 год)

📊 Выручка компании составила 1,002 трлн ₽. Этот показатель можно охарактеризовать как умеренный для такой крупной нефтяной компании. Чистая прибыль - 46,64 млрд ₽. Хотя эти цифры не являются выдающимися, они остаются вполне достойными и отражают способность компании сохранять прибыльность даже в непростых рыночных условиях.

🧐 Рентабельность собственного капитала (ROE) составляет 5,1%. Такой показатель свидетельствует о недостаточно эффективном использовании собственного капитала.

💯 Свободный денежный поток (FCF) равен 67,77 млрд ₽. Значительный FCF свидетельствует о высокой способности компании самостоятельно генерировать денежные средства, что создаёт прочную основу для выплаты дивидендов акционерам. Кроме того, отсутствие чистого долга важное преимущество, подчёркивающее исключительную финансовую устойчивость и надёжность бизнеса.

🫰 Оценка

😎 Башнефть (а-о) показывает более скромные результаты по рентабельности по сравнению с такими игроками, как Лукойл и Роснефть. Для инвесторов, ориентированных на рост капитала и получение высоких дивидендов, Лукойл и Роснефть остаются более привлекательными вариантами. В свою очередь, Башнефть (а-п) может заинтересовать тех, кто предпочитает стабильность и умеренные дивидендные выплаты при минимальных рисках, связанных с долговой нагрузкой.

↗ Кроме того, относительно высокий коэффициент P/E Башнефти по сравнению с лидерами отрасли говорит о том, что компания не выглядит недооценённой на рынке.

✅ Триггеры

🛢 Дальнейший рост или стабилизация цен на нефть на высоком уровне станет прямым драйвером увеличения выручки и прибыли компании, поскольку её финансовые результаты во многом зависят от конъюнктуры сырьевого рынка.

🔥 Перспективы роста дивидендных выплат могут быть связаны с возможным изменением дивидендной политики Роснефти в отношении дочерних компаний или с увеличением доли прибыли, направляемой на выплаты акционерам.

📛 Риски

🟡 Стратегические приоритеты и финансовая политика Роснефти не всегда могут соответствовать интересам миноритарных акционеров Башнефти. Это особенно заметно в вопросах, касающихся размера дивидендных выплат и направлений инвестиций, где решения материнской компании могут отличаться от ожиданий миноритариев.

🏦 Кроме того, на рентабельность Башнефти способны существенно повлиять изменения в налоговом законодательстве, корректировки экспортных пошлин или ужесточение экологических требований. Такие внешние факторы могут привести к росту издержек и снижению чистой прибыли компании.

🔀 Технический анализ

⬆️ Сильный уровень сопротивления находится на отметке 1045₽ (см. график, синяя линия). Преодоление этого рубежа способно стать катализатором для дальнейшего роста котировок. Примечательно, что до июля 2025 года эта отметка выступала в качестве уровня поддержки (см. график, синяя линия).

🔀 Исходя из текущих финансовых результатов и действующей дивидендной политики, фундаментальная стоимость акций оценивается в диапазоне 1100–1250₽ (см. график). Это указывает на наличие умеренного потенциала роста.

📌 Итог

🤷♂️ Финансовые показатели компании отличаются стабильностью. Среди особенностей — низкая рентабельность собственного капитала (ROE) и отсутствие чистого долга. Принадлежность к Роснефти гарантирует стабильный сбыт продукции, доступ к современным технологиям и финансовым ресурсам, однако из-за этого Башнефть теряет самостоятельность.

♨ В целом баланс рисков и триггеров для Башнефти можно охарактеризовать как нейтральный с уклоном в сторону риска, поскольку многое зависит от решений материнской компании и внешних факторов.

🎯 ИнвестВзгляд: Цель, поставленная ещё в апреле 2025 года, вполне достижима при снятии геополитического напряжения.

✅ Держу и увеличиваю долю по текущим.

$BANEP $BANE $ROSN $LKOH #Башнефть #ИнвестВзгляд #Нефтегаз #Дивиденды #Анализ #Инвестиции #Акции #Энергетика #Финансы9 апреля